Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Виды продукции (работ, услуг) обеспечившие не менее чем 10 процентов объема реализации(выручки) эмитента за гг. Объем реализованных услуг представлен в таблице 5.

Таблица 5 - Объем реализации

Наименование показателя | 2009 г. | 2010 г. |

Объем выручки от оказания услуг, тыс. руб. всего: | 15 | 24 |

В том числе объем выручки от реализации товаров, тыс. руб. Доля от общего объема выручки, % | 10 70,3% | 18 73,1% |

Исходя из табличных данных видно, что объем выручки в 2010 г. вырос

(по сравнению с 2009 г. на 34 %) и составилруб., в 2009 г. он составлялруб. В том числе объем выручки от реализации товаров составил в 2010 г.- руб. , а в 20руб. вырос ( по сравнению с 2009 г. на 42 %)

Доля импорта в поставках в 4 кв. 2010 г. составляет 91% от общего объема поставок. Поставщики , на долю которых приходится 10 и более процентов всех поставок товарно-материальных ценностей, с указанием их доли в общем объеме поставок представлены в таблице 6.

Таблица 6 - Процентная доля поставок

Полное фирменное наименование поставщика | Отчетный период | |||

Доля импорта в объеме поставок, % | Доля России в объеме поставок, % | |||

2009 | 2010 | 2009 | 2010 | |

Corporation | 55 | 49 | 50 | 44 |

22 | 34 | 19 | 31 | |

23 | 16 | 21 | 15 | |

Ариадов Ко» | 10 |

Из таблицы следует, что доля импортных закупок продуктов питания у предприятия Corporation в общем объеме закупок за годы колебалась от 88 до 40 %.

За годы успешного сотрудничества между и Corporation сложились партнерские взаимоотношения, провело обучение достаточного количества высококвалифицированного технического персонала на базе своего основного поставщика.

Основными потребителями услуг являются частные лца. На сегодняшний день это наиболее динамично развивающееся направление деятельности компании. Кроме этого, успешно работает с большим количеством корпоративных компаний, в числе которых государственные структуры, что обеспечивает дополнительную стабильность бизнесу.

Для снижения рисков ухудшения сбыта вследствие описанных выше факторов будет разрабатывать и внедрять специальные программы лояльности для удержания клиентской базы, продолжать строить сильную торговую марку, разрабатывать эффективную маркетинговую политику.

2.3 Анализ предпринимательских рисков в

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

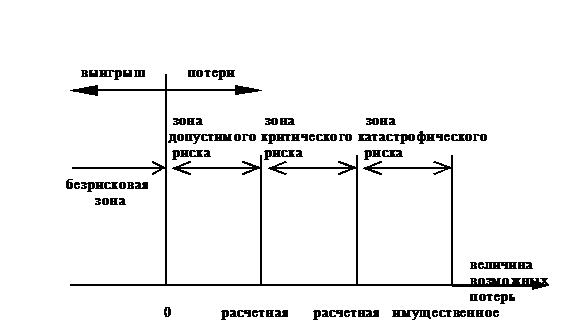

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1).[13]

Рис. 1 - Схема зон риска

Построение кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким, показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

Область, в которой потери не ожидаются, безрисковоая зона, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли.

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Кроме критического, целесообразно рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

К категории катастрофического, следует относить вне зависимости от имущественного или денежного ущерба риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

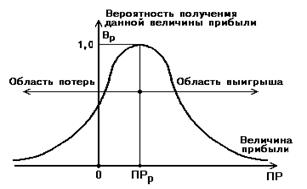

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2).

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

1. Наиболее вероятно получение прибыли, равной расчетной величине - ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. Потерями прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то

ПР=ПРр-ПР.

Рис. 2 - Типичная кривая вероятностей получения определенного уровня прибыли

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно, принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они, верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

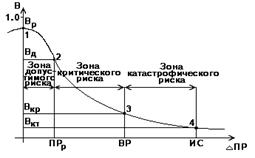

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 3).

Рис. 3 - Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

П е р в а я т о ч к а (ПР=0 и В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

В т о р а я т о ч к а (ПР=ПРр и В=Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Т р е т ь я т о ч к а (ПР=ВР и В=Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Ч е т в е р т а я т о ч к а (ПР=ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Например, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то здравомыслящий осторожный предприниматель заведомо откажется от такого дела и не пойдет на подобный риск.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Значения этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Следует отметить, что для , оценивающему риск, больше свойствен не точечный, а интервальный подход. Важно знать не только, что вероятность потерять 1000 руб. в намечаемой сделке составляет, скажем, 0,1 или 10%. Будет также интересоваться, насколько вероятно потерять сумму, лежащую в определенных пределах (в интервале, например, от 1000 до 1500 руб. ).

Наличие кривой вероятности потери позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

Вполне возможно и другое проявление интервального подхода в форме «полуинтервального», весьма характерного именно для предпринимательского риска.

В процессе принятия решений о допустимости и целесообразности риска важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска.

Вероятность того, что потери не превысят определенного уровня, есть показатель надежности, уверенности. Очевидно, что показатели риска и надежности предпринимательского дела тесно связаны между собой.

Предположим, удалось установить, что вероятность потерять 10000 руб. равна 0,1%, т. е. относительно невелика, и он готов к такому риску.

Принципиально важно здесь то, что опасается потерять не именно, не ровно 10000 руб. Он готов идти на любую меньшую потерю и никак не готов согласиться на большую. Это естественная закономерная психология поведения предпринимателя в условиях риска.

Знание показателей риска - Вр, Вд, Вкр, Вкт - позволяет выработать суждение и принять решение об осуществлении предпринимательства. Но для такого решения недостаточно оценить значения показателей (вероятностей) допустимого, критического и катастрофического риска. Надо еще установить или принять предельные величины этих показателей, выше которых они не должны подниматься, чтобы не попасть в зону чрезмерного, неприемлемого риска.

Обозначим предельные значения вероятностей возникновения допустимого, критического и катастрофического риска соответственно Кд, Ккр, Ккт. Величины этих показателей в принципе должна устанавливать и рекомендовать прикладная теория предпринимательского риска, но и сам вправе назначить свои собственные предельные уровни риска, которые он не намерен превышать.

Можно ориентироваться на следующие предельные значения показателей риска Кд=0,1; Ккр=О,01, Ккт=0,001, т. е. соответственно 10, 1 и 0,1%. Это означает, что не следует идти на предпринимательскую сделку, если в 10 случаях из ста можно потерять всю прибыль, в одном случае из ста потерять выручку и хотя бы в одном случае из тысячи потерять имущество.

В итоге, имея значения трех показателей риска и критериев предельного риска, сформулируем самые общие условия приемлемости анализируемого вида предпринимательства:

А. Показатель допустимого риска не должен превышать предельного значения (Вд<Кд).

Б. Показатель критического риска должен быть меньше предельной величины (Вкр<Ккр).

В. Показатель катастрофического риска не должен быть выше предельного уровня (Вкт<Ккт).

Следовательно, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска.

Рассмотрим теперь способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь.

Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские сделки, в которых потерь не было, а был выигрыш, т. е. превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов.

Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Можно даже ограничиться получением экспертных оценок вероятностей возникновения определенного уровня потерь в четырех характерных точках. Иными словами, надо установить экспертным образом показатели наиболее возможных допустимых, критических и катастрофических потерь, имея в виду как их уровни, так и вероятности.

По этим четырем характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь. Конечно, при небольшом массиве экспертных оценок график частот недостаточно представителен, а кривую вероятностей, исходя из такого графика, можно построить лишь сугубо приближенным образом. Но все же определенное представление о риске и характеризующих его показателях будет, а это уже намного больше, чем не знать ничего.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируется на теоретических представлениях. К сожалению, как уже отмечалось, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

И все же можно, например, исходить из гипотезы, что имеет место закон распределения потерь. Однако и в этом случае предстоит решить непростую задачу построения кривой риска.

В заключение еще раз можно отметить, что методы анализа и оценки предпринимательского риска во многом еще надлежит разрабатывать, создавать.

3 Предложения по совершенствованию системы управления рисками на предприятии

3.1 Пути минимизации рисков предприятия на рынке

После выявления рисков, с которыми может столкнуться в процессе осуществления предпринимательской деятельности, после определения факторов, оказывающих влияние на уровень риска, и после проведения оценки рисков, а также выявления связанных с ними потенциальных потерь, перед предприятием стоит задача разработки программы минимизации выявленных рисков, т. е. специалист по риску должен принять решение о выборе наиболее приемлемых механизмов нейтрализации предпринимательских рисков.

в процессе осуществления производственно-хозяйственной деятельности может отказаться от совершения финансовых операций или от вида деятельности, связанных с высоким уровнем риска, т. е. уклониться от риска. Данное направление нейтрализации рисков является наиболее простым и радикальным. Оно позволяет полностью избежать потенциальных потерь, связанных с предпринимательскими рисками, но с другой стороны, не позволяет и получить прибыли, связанные с рискованной деятельностью. Кроме этого, в отдельных случаях уклонение от риска может быть просто невозможным, а избежание одного вида риска может привести к возникновению других. Поэтому, как правило, данный способ применим лишь в отношении очень серьезных и крупных рисков.

Решение об отказе от определенных предпринимательских рисков может быть принято как на предварительной стадии принятия решения, так и позднее, путем отказа от дальнейшего осуществления деятельности, в том случае, если риск оказался выше предполагаемого. Однако большинство решений об избежании риска принимается на предварительной стадии принятия решения, так как отказ от продолжения деятельности часто влечет значительные финансовые и иные потери для фирмы, а иногда затруднителен в связи с контрактными обязательствами .

Применение такого метода нейтрализации финансовых рисков, как уклонение от риска, эффективно при выполнении определенных условий:

1) отказ от одного вида предпринимательского риска влечет за собой возникновение других видов рисков более высокого или однозначного уровня;

2) уровень риска намного выше уровня возможной доходности предпринимательской сделки или деятельности в целом;

3) финансовые потери по данному виду риска предпринимательская фирма не имеет возможности возместить за счет собственных финансовых средств, так как эти потери слишком высоки.

Естественно, что не от всех видов предпринимательских рисков может уклониться, большую часть из них она «принимает на себя», т. е. сознательно идет на риск и занимается бизнесом до тех пор, пока убытки от последствий наступивших рисков не приведут к невосполнимым потерям. Некоторые риски принимаются, так как несут в себе потенциал возможной прибыли, другие принимаются в силу своей неизбежности.

При принятии риска на себя основной задачей является изыскание источников необходимых ресурсов для покрытия возможных потерь. В данном случае потери покрываются из любых ресурсов, оставшихся после наступления предпринимательского риска и как следствие — наступление потерь. Если оставшихся ресурсов у фирмы недостаточно, то это может привести к сокращению объемов бизнеса.

Ресурсы, имеющиеся в распоряжении для покрытия потери, можно разделить на две группы;

1) ресурсы внутри самого бизнеса;

2) кредитные ресурсы.

Ресурсы внутри самого бизнеса. При возникновении потерь крайне редко бывают повреждены все виды собственности одновременно, поэтому к внутренним ресурсам относятся:

• наличность в кассе, которая не страдает при физическом повреждении зданий и сооружений, принадлежащих предприятию;

• остаточная стоимость поврежденной собственности;

• доход от частичного продолжения как финансовой, так и производственной деятельности;

• дивиденды и процентный доход от ценных бумаг и доходных инвестиций;

• дополнительные средства, вносимые владельцами бизнеса с целью его поддержания и пр.

• нераспределенный остаток прибыли, полученной в отчетном периоде, до его распределения может рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных финансовых рисков;

• резервный фонд фирмы, который создается в соответствии с требованиями законодательства и устава предпринимательской фирмы. На его формирование направляется не менее 5% суммы прибыли, полученной фирмой в отчетном периоде.

Кредитные ресурсы. В том случае, если не в состоянии покрыть все потери, возникающие в результате воздействия предпринимательских рисков, из внутренних ресурсов, часть из них можно покрыть с использованием кредитных ресурсов.

Однако в данном случае доступность кредитных ресурсов имеет существенные ограничения. И главным из них является перспектива будущей прибыльности фирмы. Доступность кредитных ресурсов во многом зависит от остаточной стоимости бизнеса после возникновения потерь. В финансовых кругах ходит такая шутка: «Для того чтобы получить кредит, необходимо доказать, что ты в нем нуждаешься». Поэтому фирме еще до возникновения потерь необходимо иметь план их преодоления, чтобы убедить кредитные организации в перспективах деятельности фирмы. Другим ограничением в привлечении кредитных ресурсов после возникновения рисков может быть их цена. Использование кредитных ресурсов может ослабить финансовое положение предпринимательской фирмы.

Следующий возможный метод нейтрализации рисков, возникающих в процессе осуществления предпринимательской деятельности , — это передача, или трансферт, риска партнерам по отдельным сделкам или хозяйственным операциям путем заключения контрактов. При этом хозяйственным партнером передается та часть предпринимательских рисков фирмы, по которой они имеют больше возможностей нейтрализации их негативных последствий и, как правило, располагают более эффективными способами внутренней страховой защиты. В современной практике управления рисками получили распространение следующие основные направления передачи финансовых рисков.

Передача рисков путем заключения договора факторинга. Предметом передачи в данном случае является кредитный риск предпринимательской фирмы, который в преимущественной его доле передается коммерческому банку или специализированной факторинговой компании, что позволяет фирме в существенной степени нейтрализовать негативные финансовые последствия кредитного риска.

Передача риска путем заключения договора поручительства. В силу договора поручитель обязывается перед кредитором третьего лица отвечать за исполнение последним его обязательства полностью или частично. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно. Предпринимательская фирма использует поручительства для привлечения заемного капитала и при этом несет ответственность перед поручителем за четкое исполнение договора поручительства. Таким образом, фирма-кредитор передает риск не возврата кредита и связанные с этим потери поручителю.

Существует еще один вид гаранта — это банковская гарантия. Это письменное обязательство кредитной организации, выданное по просьбе другого лица-принципала, уплатить кредитору принципала-бенефициару в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Банковская гарантия позволяет предпринимательской фирме избежать рисков при заключении сделок с оплатой в будущем или по факту предоставления услуг, оказания работ, отгрузки товаров.

Передача рисков поставщикам сырья и материалов. Предметом передачи в данном случае являются, прежде всего, риски, связанные с порчей или потерей имущества в процессе их транспортировки и осуществления погрузочно-разгрузочных работ. Однако потери, связанные с падением рыночной цены продукции, несет предпринимательская фирма, даже если подобное падение вызвано задержкой в доставке груза.

Передача рисков путем заключения биржевых сделок. Этот метод передачи риска осуществляется путем хеджирования и будет рассмотрен далее как самостоятельный метод нейтрализации рисков.

В целом же передача риска происходит, если в заключенном сторонами контракте существует специфическое положение относительно передачи конкретных (или всех) предпринимательских рисков контрагенту. Сторона, принявшая на себя риск, обычно вторично передает его, заключив договор страхования ответственности.

Наиболее опасные по своим последствиям риски подлежат нейтрализации путем страхования. В принципе это также передача риска. Стороной, принимающей предпринимательские риски, в данном случае выступает страховая компания.

Прибегая к услугам страховой компании, должна в первую очередь определить объект страхования, т. е. те виды предпринимательских рисков, по которым она намерена обеспечить страховую защиту. При определении состава страхуемых рисков фирме необходимо учитывать определенные условия, основными из которых являются:

• высокая степень вероятности возникновения риска;

• невозможность полностью возместить финансовые потери по риску за счет собственных финансовых ресурсов;

• приемлемая стоимость страхования риска.

Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей предпринимательской фирмы, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные меры защиты в соответствии со страховым контрактом.

Прибегая к страхованию своих финансовых рисков, фирме необходимо выбрать страховую компанию, которая в большей степени соответствует ее потребностям в обеспечении страховой защиты.

Конечно, статус «крупная страховая организация» еще не означает, что она надежная, но это компания, имеющая большой оборот и в связи с этим большой потенциал, например для инвестиционной деятельности, это компания более устойчивая в финансовом отношении, чем страховая компания, имеющая небольшие средства.

Взаимоотношения фирмы со страховой компанией основываются на договоре страхования — соглашения между страхователем и страховщиком, регламентирующего их взаимные права и обязанности по условиям страхования отдельных предпринимательских рисков.

Еще одним методом минимизации или нейтрализации рисков является распределение риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Фирма имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать или обмениваться акциями, вступать в различные консорциумы, ассоциации, концерны.

Таким образом, под объединением предпринимательского риска понимается метод снижения риска, при котором он делится между несколькими субъектами экономики. Объединяя усилия в решении проблемы, несколько предпринимательских фирм могут разделить между собой как возможную прибыль, так и убытки от ее реализации. Как правило, поиски партнеров проводятся среди тех фирм, которые располагают дополнительными финансовыми ресурсами, а также информацией о состоянии и особенностях рынка.

Одним из эффективных методов нейтрализации рисков является диверсификация. В качестве основных форм диверсификации предпринимательских рисков фирмой могут быть использованы следующие.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |