Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Методы анализа эффективности инвестиций,

с учетом дисконтированных доходов и затрат.

1. Введение.

2. Метод чистой приведенной стоимости (Net Present Value, NPV)

3. Внутренняя норма доходности (Internal Rate of Return, IRR)

4. Индекс рентабельности (Profitability Index, PI)

5. Заключение

Введение

Главный недостаток простых методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого фактора имеет важное значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдают сегодняшние затраты. Поскольку принимать решение приходится «сегодня», все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Практически корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой).

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой, «ставки сравнения» (коэффициента дисконтирования или нормы дисконта). Смысл этого показателя заключается в изменении темпа снижения ценности денежных ресурсов с течением времени. Соответственно значения коэффициентов пересчета всегда должны быть меньше единицы.

Сама величина ставки сравнения (СС) складывается из трех составляющих:

СС=И+ПР+Р (2.3.)где

СС - ставка сравнения или коэффициент дисконтирования,

И - темп инфляции,

ПР - минимальная реальная норма прибыли,

Р - коэффициент, учитывающий степень риска.

Под минимальной нормой прибыли, на которую может согласиться предприниматель, понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов, т. е. нижняя граница стоимости капитала. В качестве эталона здесь часто выступают абсолютно рыночные, безрисковые и не зависящие от условий конкуренции облигации государственного займа

Итак, посколько критерии PP и ARR имеют очевидные недостатки, исследователи постоянно пытались найти какие - то более эффективные критерии оценки проектов. Одним из таких критериев является расчет чистого приведенного эффекта (Net Present Value, NVP), основанный на методологии дисконтирования денежного потока. Алгоритм расчета NVP таков.

Метод чистой приведенной стоимости.

(Net Present Value, NPV)

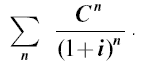

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

![]() , (2.4.)

, (2.4.)![]() . (2.5.)

. (2.5.)

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

![]() , (2.6.)

, (2.6.)

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Внутренняя доходность (норма рентабельности)

(Internal Rate of Return, IRR)

Под Внутренней доходностью (нормой рентабельности инвестиции) (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

По сути IRR характеризует ождаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается акционерам фирмы. Следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние акционеров. С другой стророны, если IRR меньше цены капитала, птогда реализация проекта будет убыточной для акционеров. Этим и объясняется полезность применения критерия IRR для оценки инвестиционных проектов.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

![]() , (2.7.)

, (2.7.)

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т. е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т. е. f(r1)=minr{f(r)>0};

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т. е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+".

В MS Excel IRR очень просто может быть рассчитана с помощью формулы ВНД, что сводит сложность процесса расчета этого показателя к минимуму.

наверх

Индекс рентабельности (Profitability Index, PI)

Этот метод является, по сути, следствием метода чистой приведенной стоимости. Индекс рентабельности (PI) рассчитывается по формуле

![]() . (2.8.)

. (2.8.)

Очевидно, что если: РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Заключение

Из рассмотренных четырех критериев, применяемых для оценки инвестиционной привлекательности проектов, по используемым для расчета нормам дисконта и соответственно потоков платежей принципиально различаются два критерия:

- чистый дисконтированный доход внутренняя норма доходности, которые по существу дополняют друг друга.

При определении величин двух других критериев:

- индекс доходности срок окупаемости,

используются и потоки денежных средств, и их нормы дисконты такие же, как и для критерия «Чистый дисконтированный доход» Поэтому вряд ли можно ожидать заметных различий инвестиционной привлекательности проекта при одних и тех же исходных данных от этих трех критериев. В работе «Методы финансовых и коммерческих расчетов» приведены результаты выборочного анкетного опрос: 103 крупнейших нефтяных и газовых компании США о частоте применения тех или иных измерителей эффективности. Данные о их применении представлены в таблице №1

Таблица №1

Финансовое моделирование и оценка

Глава из книги «Принципы проектного финансирования»

Издательство «Вершина», 2006 год

§ 11.8.1. Чистая текущая стоимость (NPV)

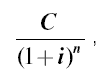

NPV — это текущая стоимость суммы, причитающейся к выплате в будущем, с учетом ставки дисконтирования. Формула для расчета NPV следующая:

где С — это сумма будущего денежного потока, i — проценты или ставка дисконтирования, n — номер периода. (Ставка дисконтирования может быть годовой или, к примеру, полугодовой.)

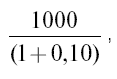

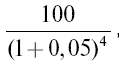

Таким образом, если ставка дисконтирования составляет 10% ежегодно и сумма, ожидаемая через год, — 1000 у. е., то NPV для этой суммы составляет:

или 909,1 у. е. Проделаем обратное действие: если 909,1 у. е. — это сумма инвестиций на год при ставке 10%, 1000 у. е. (то есть 909,1 × 1,10) будет выплачено в конце года. NPV для суммы 1000 у. е. при расчете на 2 года и ставке дисконтирования 10%, рассчитываемой на полгода (5% за полгода), составляет:

или 822, у. е.

NPV денежного потока определяет текущую стоимость для будущих денежных сумм. Она рассчитывается следующим образом:

Мы рассчитали сумму чистого денежного потока для каждого будущего периода (обычно при расчете для проектного финансирования это полгода); он дисконтируется к NPV с учетом ставки (необязательно использовать формулу или систему таблиц для расчета NPV — это можно легко сделать при помощи финансового калькулятора или соответствующего программного обеспечения).

Применение расчетов NPV может быть проиллюстрировано с помощью сопоставления денежных потоков для двух инвестиций, которые представлены в табл. 11.5. Первоначальные суммы для каждой из них составляют 100 у. е., денежный поток за 5 лет составляет 1359 у. е. и приносит доход (чистые первоначальные инвестиции) в 350 у. е. Денежный поток для каждого года продисконтирован к NPV при годовой ставке 10%. «Год 0» — это первый день проекта после вложения средств; оставшиеся денежные потоки приведены для последующих полугодовых интервалов.

Таблица 11.5. Расчет NPV | |||||

Инвестиции А | Инвестиции B | ||||

(а) Год | (б) Коэффициент дисконтирования [(1 + 0,1)(a)] | (в) Денежный поток | NPV [(в)/(б)] | (г) Денежный поток | NPV [(г)/(б)] |

0 | 10 000 | –10 000 | –10 000 | –10 000 | –10 000 |

1 | 11 000 | 340 | 309 | 200 | 182 |

2 | 12 100 | 305 | 252 | 235 | 194 |

3 | 13 310 | 270 | 203 | 270 | 203 |

4 | 14 641 | 235 | 161 | 305 | 208 |

5 | 16 105 | 200 | 124 | 340 | 211 |

Всего | 350 | 49 | 350 | –2 |

Как можно заметить, хотя недисконтированные денежные потоки равны, NPV для инвестиций А составляет 49 (то есть дисконтированные денежные потоки с 1-го по 5-й годы в 1049 у. е. ниже суммы первоначальных инвестиций), тогда как для инвестиций В = –2.

Ставка дисконтирования, используемая инвесторами для собственного капитала проектной компании, — это минимально необходимая ставка доходности, которая обычно выводится из стоимости капитала инвесторов (см. § 11.12.1). Если NPV, использующая эту ставку дисконтирования, является положительным числом, то инвестиции отвечают минимальным требованиям; если нет, то не стоит инвестировать. Если инвесторы требуют доходность как минимум в 10%, то совершенно очевидно, что инвестиции А отвечают таким минимальным требованиям, поскольку результат положителен, тогда как инвестиции В не отвечают им. Расчет NPV может быть также использован при выборе проекта (но необходимо учитывать выводы, которые представлены в § 11.8.3) — понятно, что для случая, который представлен в табл. 11.5, инвестиции А — более выгодный вариант вложений. Такая разница при расчете NPV демонстрирует значимость распределения денежных потоков по времени.

Как будет отмечено в § 11.9, NPV также используется заимодавцами при расчете коэффициентов покрытия для займа.

§ 11.8.2. Внутренняя ставка доходности (IRR)

Внутренняя ставка доходности (IRR) измеряет доходность инвестиций на протяжении всего срока их функционирования. Это ставка дисконтирования, при которой NPV денежного потока равна 0. Таким образом, в примере, представленном в табл. 11.5, IRR для инвестиций А составляет 12,08%, а для инвестиций В — 9,94%, что еще раз доказывает, что инвестиции А являются более выгодными; расчет можно проверить при дисконтировании двух денежных потоков с соответствующей ставкой (табл. 11.6). В процессе расчета IRR надо быть очень внимательным, подобные вычисления нельзя использовать, если денежный поток в разные периоды времени может принимать и положительные, и отрицательные значения, поскольку они могут дать несколько вариантов ответов.

Помимо IRR для инвестиций в собственный капитал проектной компании можно также рассчитать IRR всего проекта, которая основывается на денежном потоке до того, как переведены платежи по обслуживанию долга и выплачены доходы по собственному капиталу, и которая определяется доходностью необходимых инвестиций (для займа или собственного капитала). Иногда эта операция проводится на начальной стадии разработки проекта, чтобы проверить его жизнеспособность без учета специфичной финансовой структуры. В ином случае IRR ограниченно применяется в проектном финансировании, где основными преимуществами использования финансового рычага в проекте с займом является возможность улучшить доходность собственного капитала. IRR все же может быть использована инвесторами в портфеле проектов на балансовом и проектном финансировании для сравнения вариантов. Также она может быть использована при расчете компенсаций, поскольку равноценна смешанным расходам по обслуживанию долга и доходам собственного капитала проекта (см. § 5.8.1).

Таблица 11.6. Расчет IRR | |||||

Конец года | Инвестиции А | Инвестиции В |

| ||

Денежный поток | NPV при 12,08% | Денежный поток | NPV при 9,94% |

| |

0 | –1000 | –1000 | –1000 | –1000 |

|

1 | 340 | 303 | 200 | 182 |

|

2 | 305 | 243 | 235 | 194 |

|

3 | 270 | 192 | 270 | 203 |

|

4 | 235 | 149 | 305 | 209 |

|

5 | 200 | 113 | 340 | 212 |

|

Всего | 350 | 0 | 350 | 0 |

|

§ 11.8.3. Использование значений IRR и NPV в процессе принятия инвестиционных решений

В процессе принятия решения о вложении средств в проект и анализе влияния изменений в принятых допущениях на доходность вложений инвесторы рассматривают значения IRR и NPV. Однако при использовании этих величин необходимо соблюдать осторожность и понимать принцип их расчета. Это соображение может быть проиллюстрировано на примере двух инвестиций, которые представлены в табл. 11.7: очевидно, что инвестиции D обеспечивают лучшую доходность и значение NPV подтверждает этот вывод, но значения IRR для обеих инвестиций одинаково, поскольку в процессе стандартного расчета IRR предполагается, что денежные средства, изымаемые из проекта, рефинансируются по ставке IRR до конца расчетного периода (таким образом, как показано в третьем столбце табл. 11.7, если денежные потоки за 1, 2, 3 и 4-й годы реинвестировать при 15% ежегодно, то общая сумма достигнет 2011 у. е. к концу 5-го года). Необходимо принять к сведению, что инвестиции С создают денежный поток быстрее, но допущение, что эти средства могут быть повторно инвестированы под 15%, возможно, некорректно или, по крайней мере, подразумевает двойной учет дохода от инвестиций. Таким образом, IRR изначально переоценивает денежные потоки; удлинение периода приводит к повышению IRR при использовании высокого коэффициента реинвестирования.

Таблица 11.7. IRR и различные денежные потоки | |||

Год | Инвестиции С | Инвестиции D | Инвестиции С |

Денежный поток | Денежный поток | Реинвестированный ежегодный денежный поток при 15% до года 5 | |

0 | –1000 | –1000 | |

1 | 298 | 0 | 522 |

2 | 298 | 0 | 454 |

3 | 298 | 0 | 395 |

4 | 298 | 0 | 343 |

5 | 298 | 2011 | 298 |

Всего | 492 | 1011 | 2011 |

NPV при 12% | 75 | 141 | |

IRR,% | 15 | 15 |

Существуют два способа учесть искажения такого типа:

1) модифицированный IRR (МIRR). Значение МIRR предполагает более низкую ставку реинвестирования (то есть стоимость капитала инвесторов для NPV вместо ставки для IRR) для выводимых из проекта денежных средств. В этом случае общая картина становится более реалистичной. В примере, представленном в табл. 11.7, если ставку инвестирования принять за 12%, то МIRR для инвестиций С уменьшится до 13%, тогда как для инвестиций D она, безусловно, останется неизменной;

2) период окупаемости. При анализе IRR игнорируется проблема реинвестирования, но требуется, чтобы инвестиции также имели максимальный период окупаемости (то есть период времени, необходимый для возврата первоначальных сумм инвестиций). Это до некоторой степени уравновешивает эффект преувеличения IRR для денежных потоков с более длительным периодом, но вычисление остается приблизительным — в частности, оно не учитывает доходов, полученных по окончании периода окупаемости. Тем не менее, такой подход может быть полезным средством контроля. Период окупаемости для инвестиций С составляет менее 4 лет, для инвестиций D — 5 лет. При этом в процессе принятия решений о новых вложениях инвесторы также требуют, чтобы максимальный период окупаемости не превышал определенного значения.

Таблица 11.8. NPV и различные по величине проекты | ||

Инвестиции E | Инвестиции F | |

Начальные инвестиции | 1000 | 2000 |

Доход после года 1 | 1400 | 2600 |

IRR,% | 40 | 30 |

NPV при 12% | 250 | 321 |

Опять же, при сравнении двух различных проектов показатели должны быть сопоставимы, как показано в табл. 11.8. Инвестиции F имеют более высокий NPV, чем инвестиции Е, но только благодаря объему. Очевидно, инвестиции Е более доходные; инвестиции F со стабильным ростом в 1000 у. е. обеспечивают меньшую доходность.