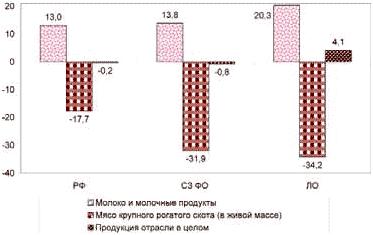

Рис. 3. Уровень рентабельности (в %) продукции скотоводства в 2006 году

Существующая система бухгалтерского учета, как и любая другая система, не является идеальной. На ее точность в сельском хозяйстве оказывает значительное влияние смежный характер затрат. На наш взгляд, в молочном животноводстве прежде всего необходимо уточнить распределение затрат на формирование молочного стада между двумя видами продукции: молоком и мясом. При этом следует учитывать два аспекта распределения этих затрат в сельскохозяйственных организациях: во-первых, при выращивании ремонтного молодняка, производстве молока и выбраковке коров, во-вторых, при рождении молодняка. Добиться наиболее правильного перераспределения затрат в процессе производства молока (первый случай) можно за счет начисления амортизации по основному стаду. Это позволит учесть при оценке результатов производства молока и мяса соответствие фактического и нормативного сроков продуктивного использования коров. Для наиболее правильного перераспределения затрат в момент получения приплода (второй случай) необходимо правильно оценить его стоимость, чего можно добиться за счет использования альтернативной оценки.

Правильное отражение финансовых показателей производства молока и мяса за счет начисления амортизации стада имеет большое значение. При современной системе учета затраты на молодняк, понесенные до его перевода в основное стадо, списываются на мясо в момент реализации животного. В результате реализация молока является стабильно прибыльной, а мяса – убыточной. Убытки от реализации мяса воспринимаются как «неизбежное зло», с которым невозможно бороться. Поэтому все внимание в хозяйствах отводится финансовым показателям производства основной продукции – молока, а результаты отрасли в целом остаются завуалированными.

Однако следует отметить, что убытки, получаемые от реализации мяса, возникают не в результате его неэффективного производства, а в основном вследствие ранней выбраковки коров.

Согласно положению бухгалтерского учета, действовавшему до января 2004 года, амортизация по основному стаду в сельскохозяйственных организациях не начислялась. Обновленная редакция положения (п. 17 ПБУ 6/01) снимает подобное ограничение, разрешая это делать. В соответствии с нормами бухгалтерского законодательства основные средства амортизируются только в течение срока полезного использования основных средств, который устанавливается организацией самостоятельно (п. 20 ПБУ 6/01) и в общем случае не пересматривается. Напротив, в налоговом учете срок полезного использования регламентирован. Согласно классификации основных средств, для животных основного стада установлен срок полезного использования в пределах 5–7 лет. Этот срок полностью совпадает с зоотехническими нормативами и поэтому может быть рекомендован и для других видов учета.

При определении размера амортизационных отчислений возникает вопрос, нужно ли уменьшать амортизируемую первоначальную стоимость животного на его ликвидационную стоимость. С одной стороны, в целях бухгалтерского учета подразумевается, что основное средство должно быть полностью самортизировано за срок полезного использования и в дальнейшем списано, поэтому ликвидационный фонд не предусматривается. Однако животные – специфический объект основных средств. Списание коровы из основного стада означает не ликвидацию объекта как такового, а как правило, его продажу на мясо. Таким образом, отсутствие ликвидационного фонда будет означать реализацию продукции, не имеющей себестоимости. При этом вся выручка от мяса будет составлять прибыль. На наш взгляд, это с экономической точки зрения не совсем корректно, так как искажается доходность производства и мяса, и молока.

Формирование ликвидационного фонда должно осуществляться в размере альтернативной стоимости коровы. Эта стоимость – особая величина, которая всегда может быть получена при выбытии животного. Однако подобный учет также имеет недостатки. Во-первых, происходит некоторое усложнение бухгалтерской работы, так как ликвидационная стоимость может начисляться только в рамках управленческого учета, поскольку бухгалтерский учет не предусматривает использования альтернативной оценки. Во-вторых, инфляция обесценивает ликвидационный фонд. Выбраковка коров раньше нормативного срока их продуктивного использования за счет списания недоначисленной амортизации приведет к значительному уменьшению рентабельности молока в период выбраковки животного.

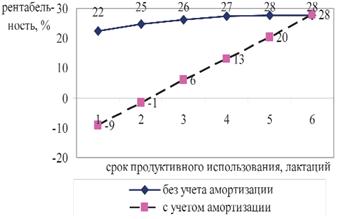

Рис. 4. Рентабельность молока с учетом различных сроков продуктивного использования коров

Как показывает рисунок 4, современная система учета в недостаточной степени отражает потери, связанные с досрочной выбраковкой животных, в результате чего рентабельность основного вида продукции – молока является завышенной. Начисление амортизации на молочное стадо позволит наиболее достоверно отразить финансовые результаты производства молока и мяса.

С нашей точки зрения будет правильным отражать финансовые показатели производства молока и мяса за счет определения стоимости приплода на основе альтернативной оценки. Охарактеризовать рождение приплода с бухгалтерской точки зрения довольно сложно. С одной стороны, это появление имущества «из ниоткуда», которое способно не только обеспечивать производство продукции, но и в дальнейшем воспроизводить имущество. С другой стороны, это естественно обусловленный предыдущими затратами процесс. Поэтому возникает вопрос, в каком соотношении разделить затраты между основной продукцией – молоком и полученным приплодом.

Отметим, что нормативными документами по бухгалтерскому учету это соотношение не регламентируется и определяется каждым предприятием самостоятельно. Традиционно на большинстве предприятий стоимость приплода составляет 10% от затрат на молочное стадо за год, а оставшиеся 90% относятся на молоко. При таком распределении наблюдается значительная дифференциация стоимости родившихся телят по предприятиям. Но основная проблема учета затрат связана не с их дифференциацией по различным предприятиям. А с тем, что, как правило, теленок при рождении имеет себестоимость намного большую в сравнении с альтернативной стоимостью. Особенно это относится к бычкам, доращивание которых становится невыгодным на собственном предприятии, а их реализация откормочным хозяйствам также приносит убыток. При этом списание части затрат по основному стаду на полученный приплод – это лишь бухгалтерский прием, позволяющий распределять уже понесенные затраты производства, в процессе которого получение приплода является необходимой, неотъемлемой частью. То, что на объект в учете распределяется некоторая часть косвенных расходов, вовсе не делает его ценнее.

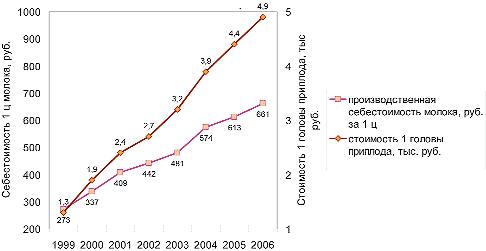

Рис. 5. Рост стоимости приплода и производственной себестоимости молока в сельхозорганизациях в 1999–2006 годах

Увеличение затрат, приходящихся на 1 гол. молочного стада, производится в основном с целью повышения молочной продуктивности животных. На рисунке 5 указывается рост стоимости приплода и производственной себестоимости молока в сельскохозяйственных организациях в 1999–2006 годах.

Увеличение затрат, относимых на молоко, компенсируется ростом продуктивности молочных коров. Это приводит к постоянному увеличению разрыва между темпами роста себестоимости молока и стоимости приплода. В результате себестоимость 1 ц молока за отмеченный период выросла с 273 до 661 руб. (или на 142,1%). В то время как стоимость приплода увеличилась с 1,3 до 4,9 тыс. руб. за голову (или на 276,9%).

Соответствующий рост стоимости приплода при этом, на наш взгляд, происходит необоснованно. С одной стороны, это увеличивает в дальнейшем себестоимость произведенного мяса, не позволяя достоверно оценить эффективность выращивания бычков, с другой, – приводит к частичному занижению себестоимости молока в текущем периоде. Тем самым текущая прибыль, соответственно, и рентабельность, завышаются за счет будущих периодов, что дает основание говорить о «сверхприбыли» производителей молока, в то время как реальный финансовый результат не создает возможности вести расширенное воспроизводство.

Себестоимость полученного приплода должна определяться не как некий процент от понесенных затрат, а как определенная, фиксированная величина в зависимости от племенной ценности молодняка. Наиболее достоверную оценку даст альтернативная стоимость продукции.

Еще один недостаток современной системы учета в молочном животноводстве – одинаковая первоначальная стоимость бычка и телочки. Вместе с тем значение животных разных половых групп существенно отличается. Оптимальный срок продуктивного использования бычка, поставленного на откорм, – 14–15 мес., продолжительность жизни телочки, обеспечивающей воспроизводство основного стада, составляет в среднем 6–7 лет. Одинаковое начисление затрат как на бычков, так и на телочек в размере 10% приводит к тому, что откорм бычков оказывается убыточным, а продажа телок на племя обеспечивает рентабельность свыше 100%.

Таким образом, для более достоверного учета альтернативная стоимость должна определяться не в целом по приплоду, а отдельно по каждой половой группе в размере выручки, которая может быть получена в результате реализации головы сразу после рождения.

Существует еще один подход к распределению затрат между приплодом и молоком. Согласно этому подходу, приплод в хозяйствах, специализирующихся на производстве молока, следует воспринимать исключительно как побочную продукцию, на которую вообще не следует относить непрямые затраты. Молодняк в таком случае условно оценивается в 1 руб., в дальнейшем его себестоимость предлагается определять исключительно из затрат на выращивание. В случае превышения затрат над выручкой финансовые результаты будут свидетельствовать о неэффективности выращивания бычков на мясо. Себестоимость полученной телки в будущем через амортизацию основного стада все равно будет отнесена на молоко, поэтому делается вывод о том, что более целесообразно в момент рождения не определять стоимость телки. Однако подобный подход не лишен существенных недостатков. Во-первых, любая продукция, даже побочная, имеет рыночную стоимость, так как может быть продана в любой момент. Во-вторых, сравнение выручки с затратами на выращивание не позволяет учесть альтернативную стоимость животного при рождении.

Распределение затрат на молоко и мясо за счет начисления амортизации на молочное стадо и определение стоимости молодняка на основе его альтернативной оценки позволят более достоверно судить об эффективности животноводческой отрасли. Это поможет сформировать наиболее обоснованные закупочные цены на молоко и мясо. Производство животноводческой продукции увеличится благодаря возросшей заинтересованности сельхозпроизводителей. [18]

2. Совершенствование организации производства продукции

2.1. Мероприятия по совершенствованию организации технологических процессов, труда и его оплаты, управления и экономический эффект от их использования

Рост производства продукции молочного скотоводства может быть достигнут путём повышения продуктивности скота и увеличения его поголовья. Решающее значение имеет повышение продуктивности животных, так как их численность определяется наличием трудовых ресурсов, помещений, обеспеченностью кормами и т. д. Основные пути повышения продуктивности животных:

- повышение уровня кормления скота путём значительного увеличения в рационе питания животных доли концентрированных кормов, соломы, а также овощей (кормовой свеклы, кормовой моркови, также возможно включать в корм отходы овощеводства).

- улучшение породного и возрастного состава стада. Тёлки старше 2-х лет способны участвовать в повышении поголовья. Поэтому необходимо, чтобы в стаде присутствовала большая их доля. Хозяйство может значительно увеличить производство молока путём систематического улучшения возрастного состава дойного стада коров.

- предотвращение падежа коров. Падеж коров может быть по вине хозяйства, по болезни животных, некачественное или неполноценное кормление. Поэтому для сокращения гибели животных необходимо: соблюдать правила санитарии в животноводческих помещениях, проводить регулярное ветеринарное обследование животных.

- хозяйство не имеет в пользовании современных животноводческих помещений, необходимых для нормального содержания скота, производства продукции животноводства. Получение таких помещений требует дополнительных денежных средств, которых у хозяйства нет. Поэтому обеспечение хозяйства лучшими животноводческими помещениями является одним из направлений повышения продуктивности животных, т. к. содержание животных в благоприятных условиях способствует повышению выхода продукции животноводства.

2.2. Обоснование продуктивности, поголовья и валового выхода продукции, обеспеченности скота кормами

В валовую продукцию животноводства включаются все виды основной, сопряжённой и побочной продукции, полученной в результате выращивания и хозяйственного использования животных, без учёта продуктов переработки и убоя скота. Уровень выполнения плана по производству отдельных видов продукции определяется по натуральным показателям, а валовой продукции отрасли – с использованием денежного измерителя.

Таблица 4

Показатели выполнения плана производства продукции животноводства

Виды продукции | Показатель на 2009 год | ||

по плану | фактически | отклонения (+, -) | |

1 | 2 | 3 | 4 |

1. Молоко, ц. 2. Приплод КРС, гол. 3. Прирост живой массы КРС, ц. 4. Валовая продукция отрасли, тыс. руб. | 6400 300 650 7250 | 6220 309 655 7090 | -180 +9 +5 -160 |

Показателями выполнения плана производства продукции животноводства являются прирост живой массы, приплод КРС, количество молока, валовая продукция отрасли:

- фактические данные по производству молока меньше по сравнению с ожидаемыми данными на 180 ц., а по количеству валовой продукции отрасли – на 160 тыс. руб.;

- приплод КРС по факту превысил плановые показатели на 9 голов, а прирост живой массы – на 5 центнеров.

Валовое производство продукции животноводства зависит от многих факторов, факторами первого порядка при этом принято считать изменение численности поголовья скота и изменение уровня продуктивности. В процессе анализа определяется степень влияния каждого из этих факторов на отклонения в выполнении плана производства отдельных видов продукции.

Численность поголовья животных определяется:

- специализацией хозяйства,

- развитием кормопроизводства,

- обеспеченностью трудовыми ресурсами и животноводческими помещениями,

- уровнем механизации и автоматизации трудоёмких процессов,

- организацией воспроизводства стада и т. д.

При анализе необходимо установить, как выполнен план по выходному поголовью каждого вида и группы скота, а также рассмотреть данные о выполнении плана оборота стада, который характеризует изменение численности по видам и отдельным половозрелым группам животных за отчётный период (таблица 5).

Таблица 5

Показатели выполнения плана по обороту стада, гол.

Каналы поступления и выбытия животных | Крупный рогатый скот, всего | ||

по плану | фактически | отклонение (+, -) | |

1 | 2 | 3 | 4 |

1. Наличие на начало года: Приход: - приплод; - покупка; - прочие поступления Расход: - продано; - забито; - падеж; - перевод в основное стадо; 2. Наличие на конец года: | 484 330 90 150 140 385 - 80 470 | 484 309 103 205 121 413 21 83 463 | - -21 +13 +55 -19 +28 +21 +3 -7 |

Данные таблицы 5 показывают, что в хозяйстве недовыполнен план по поголовью крупного рогатого скота на 7 голов. Это свидетельствует о недостатках в воспроизводстве стада. Руководству хозяйства следует принять эффективные меры по недопущению яловости коров. В анализируемом хозяйстве продано 121 голов крупного рогатого скота.

Таким образом, устранение только отмеченных недостатков в организации воспроизводства стада позволило бы хозяйству увеличить численность крупного рогатого скота на 21 голову.

Основными источниками пополнения стада являются:

- получение приплода,

- покупка молодняка животных у населения,

- приобретения племенного скота в специализированных хозяйствах.

Необходимым условием воспроизводства стада является выполнение плана по переводу животных из группы в группу.

При анализе сравниваются фактические и плановые показатели по всем источникам поступления животных по их видам и группам, определяются отклонения от плана и выясняются причины этих отклонений. Невыполнение плана по закупкам скота у населения чаще всего является результатом недостатков в работе зоотехнической и ветеринарной служб хозяйства. В этой связи важно проверить организацию закупок животных у населения: своевременность заключения договоров, выполнение договорных обязательств хозяйства по обеспечению работников хозяйства кормами для выращивания скота, условия доставки молодняка животных, своевременность расчётов и т. д. По каждому факту падежа необходимо установить причину, виновных лиц и меры, принятые по возмещению материального ущерба и предупреждение подобных случаев.

Таблица 6

Исходные данные для факторного анализа объёма производства продукции

Показатель | Уровень показателя | Отклонение | ||

2008 год | 2009 год | Абсолютное | Относительное, % | |

1 | 2 | 3 | 4 | 5 |

1. Среднегодовое поголовье коров, гол. 2. Среднегодовой надой молока от фуражной коровы, ц 3. Выход продукции, ц | 300 20,1 6030 | 319 19,5 6220 | -19 -0,6 -3463,7 | +6,3 -3,0 -20,2 |

ВПо = По · ПРо = 300 · 20,1 = 6030 ц

ВПусл1 = П1 · ПРо = 319 · 20,1 = 6412;

ВП1 = П1 · ПР1 = 319 · 19,5 = 6220 ц

ΔВПобщ. = ВП1 - ВПо = 6220 – 6030 = 190;

На основе данных таблицы рассчитаем влияние факторов методом:

- абсолютных разниц:

ΔВПП = ΔП · ПРо = (·20,1 = +381,9 ц

ΔВППР = ΔПР · П1 = (19,5 – 20,3) · 319 = - 191,8 ц

где ВП – выход продукции;

ΔВПП – изменение выхода продукции за счёт поголовья коров;

ΔВППР – изменение выхода продукции за счёт надоя молока;

П – среднегодовое поголовье коров;

ПР - среднегодовой надой молока на фуражную корову;

Результаты записываются в таблице 7.

продукции | в том числе за счёт изменения | продуктивности | 13 | -191,4 -5 +0,039 |

поголовья | 12 | +381,9 -7 +0,078 | ||

всего | 11 | +190,5 -12 +0,11 | ||

Объём производства продукции | факт | 10 | 6220 18 0,47 | |

при план. продуктивности и факт. поголовье | 9 | 6421 23 0,43 | ||

план | 8 | 6030 30 0,36 | ||

виды продукции | 7 | Молоко, ц. Приплод, гол. Прирост живой массы, ц. | ||

Уровень продуктивности животных | факт | 6 | 19,5 8 655 | |

план | 5 | 20,1 10 600 | ||

показатели | 4 | Удой мол. на корову за год, ц Выход телят на 10коров гол.; Среднесуточн. прирост живой массы, гр.; | ||

Среднегодовое поголовье скота | факт | 3 | 319 23 72 | |

план | 2 | 300 30 60 | ||

Виды и группы животных | 1 | 1. Коровы: 2. Тёлки старше 2 лет; 3. Нетели; |

Изменение объёма

Изменение объёма Из данных таблицы видно, что отклонения от плана по производству отдельных видов продукции животноводства сформировались под влиянием изменения, как продуктивности, так и численности поголовья животных.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |