Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Форма оформления заключения по ФА предприятия должна быть по возможности простой и краткой, но давать всестороннюю оценку предприятия. В качестве образца можно рекомендовать следующий план (последовательность изложения):

Сводная таблица всех финансовых показателей (см. ниже) | |

Характеристика каждого показателя ФА (толкование коэффициентов должно быть убедительным и однозначным) | |

Выводы по каждому блоку финансового анализа предприятия | |

Общий вывод (заключение) по финансовому состоянию предприятия |

Ф

Накопительно / ненакопительно, тыс. сум | I кварт 2000 | II кварт 2000 | III кварт 2000 | … |

| |||||||

| ||||||||||||

I. Масштаб и имущественное положение |

| |||||||||||

Выручка от реализации |

| |||||||||||

Рост по сравнению с предыд периодом |

| |||||||||||

Чистая прибыль |

| |||||||||||

Рост по сравнению с предыд периодом |

| |||||||||||

Доля административных затрат в выручке |

| |||||||||||

Общие активы |

| |||||||||||

Активная часть основных фондов |

| |||||||||||

Коэффициент износа основных фондов |

| |||||||||||

| ||||||||||||

II. Финансовое положение |

| |||||||||||

Платежеспособность |

| |||||||||||

Коэффициент покрытия |

| |||||||||||

Коэффициент ликвидности |

| |||||||||||

Коэффициент обслуживания долга |

| |||||||||||

Собственные средства ки долгосрочным обязательствам |

| |||||||||||

Финансовая устойчивость |

| |||||||||||

Коэффициент автономии |

| |||||||||||

Чистый оборотный капитал |

| |||||||||||

Тип фин. устойчивости | уст. | неуст. | … | … |

| |||||||

Рентабельность |

| |||||||||||

Рентабельность собственного капитала |

| |||||||||||

фондоотдача |

| |||||||||||

Чистая рентабельность продаж (КМ) |

| |||||||||||

Чистая рентабельность активов (ЭР) |

| |||||||||||

Оборачиваемость активов (КТ) |

| |||||||||||

| ||||||||||||

III. Деловая активность |

| |||||||||||

Оборачиваемость, дней |

| |||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

незавершенного производства |

| |||||||||||

| ||||||||||||

| ||||||||||||

| IV. Привлекательность для инвесторов и положение на рынке ценных бумаг | |||||||||||

| Ценность акции | … | … | … | … | |||||||

| Рентабельность акции | % | % | % | % | |||||||

| Дивидендный выход | % | % | % | % | |||||||

| ||||||||||||

| Структура Активов | |||||||||||

| Основные средства и прочие активы | % | % | % | % | |||||||

| Запасы и затраты | % | % | % | % | |||||||

| Денежные средства и прочие расчеты | % | % | % | % | |||||||

| ||||||||||||

| Структура пассивов | |||||||||||

| Источники собственных средств | % | % | % | % | |||||||

| Долгосрочные пассивы | % | % | % | % | |||||||

| Краткосрочные обязательства | % | % | % | % | |||||||

| ||||||||||||

| Структура оборотных средств | |||||||||||

| Запасы готовой продукции | % | % | % | % | |||||||

| Производственные запасы | % | % | % | % | |||||||

| Дебиторская задолженность | % | % | % | % | |||||||

| Денежные средства | % | % | % | % | |||||||

| Прочие оборотные активы | % | % | % | % | |||||||

| ||||||||||||

Как отмечалось ранее, анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, и изучении их динамики за отчетный период и за ряд лет.

В качестве базисных величин используются усредненные во времени значения показатели данного предприятия, относящиеся к прошлым благоприятным, с точки зрения финансового состояния, периодам; среднеотраслевые значения показателей; значения показателей, рассчитанные по данным отчетности наиболее удачного конкурента; теоретически обоснованные или полученные в результате экспертных опросов величины. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов.

В данной работе приведены нормативные значения некоторых финансовых коэффициентов, рекомендованные различными литературными источниками [1,3,6,7,8,9].

Важно понимать, что приводимые значения совсем не обязательно всегда верно характеризуют финансовое состояние, в силу, например специфики конкретного случая или особенностей национальной экономики.

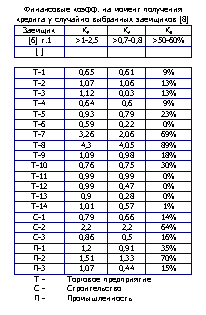

Так, по исследованиям А. Кривцовой [8] проанализировавшей данные по 20 успешно завершенным кредитным договорам с российскими предприятиями получившими в 1994-95гг. кредиты в Московском Внешэкономбанке, рекомендуемые нормативы выполнялись относительно редко: по коэффициенту покрытия – у 1, ликвидности – у 8 и по коэффициенту автономии у 5 предприятий.

Однако это не делает приведенные значения совершенно бесполезными. Необходимо лишь понимать смысл используемых показателей и относиться к ним как инструменту анализа, а не объяснению изучаемых вопросов. Отличие расчетных значений от рекомендованных следует воспринимать как сигнал к выяснению причин таких отклонений[2].

Литература | ||||||||||||||||||||

1. | , «Финансовый анализ», 2-е издание, М.: Финансы и Статистика, 1998 | |||||||||||||||||||

2. | «Управление оборотным капиталом», М.: Перспектива, 1998 | |||||||||||||||||||

3. | М, «Руководство по оценке эффективности инвестиций», М.: Инфра-М, 1с. (подготовлено UNIDO – отдел ООН по промышленному развитию) | |||||||||||||||||||

4. | «Основы маркетинга», М.: Экономика, 1995 | |||||||||||||||||||

5. | , проф. ТашФИ, «Рекомендации по финансовому анализу», 1998 | |||||||||||||||||||

6. | , , «Методика финансового анализа предприятия», Госкомимущество РУ, 1998 | |||||||||||||||||||

7. | , «Рынок ценных бумаг», М.: Финансы и Статистика, 1992 | |||||||||||||||||||

8. | , «Формализованные критерии оценки кредитоспособности», Вестник МГУ №3 за 1997г. | |||||||||||||||||||

9. | , , д. э.н., проф., Институт мировой экономики РФ, «Финансовый анализ в аудиторской деятельности», М.: Журнал «Аудит и финансовый анализ» №1.2 за 1999г. | |||||||||||||||||||

Данная работа не претендует на безупречность. Замечания приветствуются.

В соответствии с международной аудиторской практикой, если проверенное аудитором предприятие прекратит свою деятельность в течении года в результате банкротства, то аудитор выдавший положительное заключение по нему, может быть вовлечен в судебное разбирательство [9].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |