Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЕДС = уДС / Кп [1/год] , ( 34)

либо в процентах годовых

ЕДЗ = уДС*100% / Кп [% / год.]

Отношение потока платежей yпр за привлекаемые (заемные ресурсы) Кпр может служить мерой стоимости ресурсов, измеряемой в относительных единицах Епр:

Епр = упр / Кпр [1/год.] ( 36)

или в процентах годовых на 1 руб. привлекаемых ресурсов

Епр = уц*100% / Кпр [% / год.]

Таким же образом можно учитывать интенсивность расходов предприятия. Подсчитав величину потока хозяйственных расходов (добавленных затрат) уТ, учитываемых в составе добавленной стоимости, и объем капитала предприятия Кп, можем вычислить относительное значение расходов на 1 руб. капитала

ЕТ = уТ / Кп [1/год.] ( 38)

либо в процентах годовых на рубль активов (капитала)

ЕТ = уТ*100% / Кп [% / год.]

Величину ЕТ по аналогии с доходностью ЕДС будем называть расходностью, либо относительным или процентным коэффициентом внутрихозяйственных расходов, либо нормой расходности (на руб. активов). Хозяйственные расходы уТ в сумме с расходами на оплату привлеченного капитала упр равны добавленным затратам уДЗ = уТ+ упр.

Эффективность использования капитала предприятия равна отношению текущего потока прибыли к его капиталу. Если по аналогии, ее обозначить прибыльностью Еп = уп/ Кп, то будем иметь возможность из (32) с учетом того, что уДС = упсрм определить эффективность работы предприятия в виде уравнения

Еп = ЕДС/(1+ γНДС) - ЕТ - Епр. а, ( 40)

где

Епр. а = упр / Кп [1/год.] – это относительная себестоимость привлеченных ресурсов на 1 руб. производственных активов.

Определим взаимосвязь Епр. а с Епр. Введем обозначения:

Ксп – объем собственных средств (активов) предприятия;

aпр = Кпр / Ксп – коэффициент привлечения ресурсов.

Кп = Ксп + Кп = Ксп (1 + aпр)

Из совместного рассмотрения (40) и (41) с учетом принятых обозначений несложно получить уравнение

Еп = ЕДС/(1+ ![]() ) - ЕТ - Епр aпр/(1+ aпр)

) - ЕТ - Епр aпр/(1+ aпр)

Уравнение (42) по существу характеризует статическую потоковую модель предприятия. Оно отражает влияние ряда показателей на величину эффективности использования капитала предприятия. Но оно не отражает динамику изменения прибыльности.

Вычислить показатели, входящие в уравнение, не представляет особых затруднений. Из оборотно-сальдовой балансовой ведомости можно подсчитать за определенный период, например, за месяц, цифры дохода, внутрихозяйственных расходов, процентные выплаты по привлечению ресурсов, а также средние за месяц объемы привлеченных средств и собственного капитала.

Для вычисления (приближенного) годовых потоков доходов (расходов) ежемесячные показатели можно умножить на 12 (число месяцев в году). Например, вычислив ежемесячный объем добавленной стоимости предприятия (уДС)мес, маржинальную доходность в процентах годовых нетрудно подсчитать по формуле

ЕДС = (уДС )мес*12*100% / Кп [ % / год.]

В дальнейшем отношение потока прибыли к ресурсам, измеряемое в процентах годовых, то есть имеющих размерность измерения [1/год], мы будем называть эффективностью (прибыльностью) использования активов (капитала). Отношение потока прибыли к потоку выручки (продаж) или к потоку себестоимости, измеряемое в процентных долях и, следовательно, не имеющее размерности, – будем называть, соответственно, рентабельностью продаж или себестоимости (рентабельность затрат).

Иначе говоря, мы не будем пользоваться терминами рентабельность активов, собственного капитала и т. п. в связи с тем, что эти показатели отличаются размерностью измерения. Соответственно, показатели первого типа будем обозначать символом Е, а показатели второго типа – символом р.

5. ДИНАМИЧЕСКИЕ МОДЕЛИ ПРЕДПРИЯТИЯ

Главным исходным допущением при конструировании динамической модели является непрерывный характер потоков денежных платежей и поступлений на счета предприятия (в дальнейшем слово поток иногда будет опускаться). Такое допущение справедливо, если имеет место достаточно большое число финансовых операций, и средние показатели вычисляются на достаточно большом промежутке времени, например, равном одному месяцу.

Интегральные характеристики предприятия, такие как ежемесячные доход, расходы, средняя величина собственного основного и оборотного капитала, привлеченных ресурсов, и др., являются достаточно стабильными агрегированными экономическими показателями их деятельности, характерными для детерминированной системы. Очевидно, такое предприятие правомерно рассматривать как детерминированную систему, параметры которой имеют свою динамику, взаимозависимость и свою траекторию изменения во времени, которую возможно в принципе как прогнозировать, так и планировать [5,6].

5.1. Обобщенная динамическая модель предприятия

На рис. 19 представлена обобщенная блок-схема динамической модели воспроизводства производственного капитала предприятия (основного и оборотного).

Модель, содержит минимальный набор агрегированных показателей, определяющих динамику роста (убывания) производственного капитала предприятия.

Она содержит следующие звенья (операторы):

· звено с коэффициентом передачи 1/tоб, преобразующее вектор производственных активов Кп в вектор потока себестоимости усп реализованной продукции;

· звено с коэффициентом передачи р, формирующее вектор потока прибыли уп;

· интегрирующее звено в цепи обратной связи с коэффициентом передачи 1/s, преобразующее вектор потока прибыли уп в вектор прибыли Yп нарастающим итогом;

· звено капитализации прибыли с коэффициентом передачи bп, преобразующее Yп в прирост производственного капитала предприятия DКп.

Особенностью модели является свойство ее саморазвития после подачи вектора собственного начального капитала Кпн. При выполнении равенства Кпн.система остается в режиме покоя, все другие векторы равны нулю. После подачи на вход модели Кпн > 0, система переходит из состояния покоя в состояние динамического развития. Величина каждого вектора будет изменяться со временем. Характер траектории изменения векторов будет зависеть от параметров операторов, входящих в блок-схему модели. Блок-схема модели позволяет вычислить аналитическое уравнение динамики изменения каждого вектора в зависимости от времени, рентабельности, времени оборачиваемости капитала предприятия, доли капитализируемой прибыли и начальной величины капитала предприятия. На примере этой упрощенной (обобщенной) модели проиллюстрируем ход решения задачи. Начнем с составления уравнений, задаваемых блок-схемой, приведенной на рис. 19. Составим уравнения для трех операторов суммирования.

На рис. 19:

Кпн – начальный капитал предприятия;

Кп(s) – текущий капитал предприятия;

tоб – время оборачиваемости капитала предприятия;

усп [руб./год] – поток себестоимости реализованной продукции предприятия;

р – рентабельность предприятия (прибыль/себестоимость продукции);

ув = усп (1 + р) [руб./год] – поток выручки (операционного дохода) предприятия;

уп [руб./год] – поток прибыли;

Yп = уп /s [руб.] – прибыль предприятия нарастающим итогом;

bп – коэффициент передачи, равный доле прибыли, направляемой на накопление капитала предприятия;

DКп = bпYп [руб.] – прирост капитала предприятия;

1/s – оператор интегрирования в пространстве изображений Лапласа.

Для первого сумматора вместо вектора DКп(s) подставим его значение в виде произведения уп на коэффициенты передачи звеньев 1/s и bп Аналогично поступим при составлений уравнений для других операторов суммирования. В результате получим три уравнения:

КПТ(s) = Кпн(s) + bп уп /s; ( 44)

ув = КПТ(s)(1 + р)/tоб; ( 45)

уп = ув - КПТ(s)/tоб

Решение найдем для Кпн(s) = Кпн/s, что соответствует подаче на вход скачком постоянной величины ![]() . Решая систему уравнений (44), (45), (46) относительно уп, получим после преобразований

. Решая систему уравнений (44), (45), (46) относительно уп, получим после преобразований

![]() ( 47)

( 47)

Теперь определим изображения прироста капитала

DКп(s) = bп уп /s

и текущей величины капитала (см. рис. 19)

Кпт(s) = Кпн(s) + DКп(s);

![]() ( 48)

( 48)

![]() ( 49)

( 49)

Запишем для функции изображений (47), (48), (49) функции оригинала, определенные на основе таблицы операторных соответствий, приведенной в приложении 1:

![]() ( 50)

( 50)

![]() ( 51)

( 51)

![]() ( 52)

( 52)

Уравнение динамики потока выручки и себестоимости продукции теперь несложно вывести из блок-схемы на рис. 19.

![]() ( 53)

( 53)

![]() ( 54)

( 54)

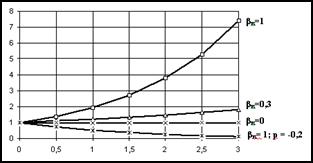

Траектории роста капитала

Вычисленные аналитические уравнения позволяют построить траекторию развития экономики предприятия. Другими словами, построить траекторию изменения основных агрегированных показателей предприятия. На рис. 20 представлены графики траектории относительного роста /убывания капитала (dК = КПТ(t)/Кпн ) для разных значений доли капитализированной прибыли - bп=1, bп=0,3 и bп=0. Траектории вычислены для времени оборота капитала tоб = 0,3 года и рентабельности р = 20%. Очевидно, траектория bп = 1 является верхней границей множества траекторий, отличающихся величиной bп при условии положительной величины рентабельности.

Рис. 19. Обобщенная динамическая модель предприятия

Рис. 20. Траектории относительного роста капитала

Отрицательная величина рентабельности приводит к уменьшению капитала, что иллюстрируется траекторией bп = 1; р = -0,2 (см. рис. 20). Верхние две траектории на рис. 20 характерны для расширенного воспроизводства. Постоянная величина относительной величины dК = КПТ(t)/Кпн = 1 (прямая линия при bп= 0) – свидетельствует о простом воспроизводстве капитала предприятия. Кривые, лежащие ниже линии bп= 0, относятся к режиму убыточного воспроизводства.

Обратим внимание читателя на то, что расширенное воспроизводство капитала предприятия требует выполнения двух условий: во-первых, выполнения неравенства bп>0, во-вторых, выполнения неравенства р>0.

Темпы роста и эффективность капитала

Полученные уравнения потоков ресурсов и капитала иллюстрируют экспоненциальный характер траектории роста экономики предприятия. Темп экспоненциального роста определяется параметрами передаточных звеньев, являющихся агрегированными экономическими показателями предприятия.

Темп роста капитала предприятия определим по формуле:

w = dКПТ(t)/(dtКПТ(t)).

Из (52) несложно вычислить

w = bп р/tоб ( 55)

Три показателя однозначно определяют темп роста /убывания капитала в процессе расширенного воспроизводства капитала: рентабельность, время оборота капитала, доля капитализируемой прибыли.

Это уравнение является фундаментальным для любой экономической системы расширенного воспроизводства: предприятия, отрасли, национальной экономики. Блок-схема обобщенной модели адекватна процессам воспроизводства капитала независимо от масштабов системы.

Обратим внимание на то, что одинаковых темпов роста можно достигать при разных сочетаниях величин bп, р, tоб. Предположим, ряд предприятий имеет одинаковый темп роста (наращивания) капитала. Но тогда, при равенстве доли капитализации, те из них, которые имеют длительный цикл производства и реализации продукции, должны реализовать ее с большей рентабельностью.

Для торговых предприятий с большой частотой оборачиваемости капитала высокие темпы роста капитала могут достигаться при значительно меньшей рентабельности, чем для производителей продукции, имеющих, как правило, длительный цикл производства и реализации конечной продукции.

По определению эффективность использования капитала равна отношению текущей прибыли к текущему значению капитала. Разделим левые и правые части уравнений (50) и (52), в результате найдем

Еп = р/tоб

Теперь уравнения роста капитала (52) и темпа роста (55) можно записать иначе:

![]() ( 57)

( 57)

w = bп Еп

Как видим, динамика роста капитала в линейной модели расширенного воспроизводства определяется эффективностью использования капитала Еп и доли капитализированной прибыли. Этот вывод на качественном уровне не нов. В данном контексте он подтверждает адекватность модели, что дает основание для применения полученных уравнений в аналитических расчетах динамики развития разнообразных систем воспроизводства капитала, (в том числе, отличающихся масштабом) – предприятия, отрасли, экономики государства.

Эффективность инвестиций

В предыдущем разделе определено уравнение эффективности текущего капитала. Однако для инвестора важно понять эффективность его начальных вложений Кпн. Кроме того, может возникнуть вопрос: насколько следует увеличивать капитализируемую долю прибыли? Не проще ли накапливать прибыль, получаемую в режиме простого воспроизводства начального капитала?

Общепринято считать, что расширенное воспроизводство дает бòльшие накопления, чем простое. В данном подразделе оценим, насколько выгоднее инвестировать начальный капитал в расширенное, чем в простое воспроизводство.

Введем обозначение эффективности инвестиции Епн = уп(t)/Кпн. Обозначим символом  эффективность начальных инвестиций при простом воспроизводстве, то есть когда bп=0. Символом

эффективность начальных инвестиций при простом воспроизводстве, то есть когда bп=0. Символом  обозначим эффективность инвестиций при расширенном воспроизводстве, когда выполняется условие bп>0.

обозначим эффективность инвестиций при расширенном воспроизводстве, когда выполняется условие bп>0.

Искомые величины определим из уравнения (50),

![]() ( 59)

( 59)

![]() ( 60)

( 60)

Таким образом, убеждаемся, что в случае расширенного воспроизводства эффективность инвестиции выше в ![]() раз. Теоретически максимальная разница достигается при bп=1, тогда будет выполняться равенство

раз. Теоретически максимальная разница достигается при bп=1, тогда будет выполняться равенство

![]() ( 61)

( 61)

Применение обобщенной модели для составления плана – прогноза развития предприятия

Аналитические расчеты на основе линейных моделей предполагают неизменность во времени параметров операторов, являющихся качественными характеристиками экономики предприятия. В практической деятельности они, как правило, испытывают колебания. Тем не менее, модель может существенно облегчить решение практических задач расчета планов, прогнозов развития предприятия. Пример аналитического расчета на основе электронной таблицы Exel приведен таблице под названием «План-матрица развития предприятия».

План-матрица содержит показатели, приведенные в обобщенной модели на рис. 19. Используются средние значения показателей за месяц, измеренные на основе ежемесячного баланса предприятия. Расчет значений качественных показателей осуществляется на основе фактических данных за три предыдущих месяца. Тем самым в какой-то мере учитывается влияние разброса показателей. Прогнозный период взят равным шести месяцам.

Исходными, качественными, расчетно-плановыми показателями приняты показатели эффективности: рентабельность, время оборота капитала, доля капитализируемой прибыли. Экстраполяция первых двух показателей осуществляется по средней, скользящей величине за три предыдущих месяца. Доля капитализации прибыли задается, исходя из задач планирования.

Лицо, принимающее решение, может внести корректировку этих данных. С этой целью он может внести в ячейки по строке «рост/снижение рентабельности» и в строку «снижение/рост оборота» соответствующие плановые или прогнозные изменения.

В ячейке «рост/снижение рентабельности» к базовой расчетной рентабельности может быть добавлен плановый процент или наоборот вычтен. В ячейке «снижение/рост оборота» базовое расчетное время оборота капитала может быть уменьшено/увеличено на величину пропорционально введенным процентам.

5.2. Модель предприятия с выделением добавленной стоимости

Введение налога на добавленную стоимость делает актуальным разработку моделей, учитывающих потоки добавленной стоимости и налога на добавленную стоимость (НДС). Возможны разные варианты конструирования блок-схем модели (один из вариантов описан в [17]). Например, можно ввести потоки платежей уплаченного НДС и потоки поступлений НДС от продажи продукции. Можно учесть поток добавленной стоимости и соответствующий ему пропорциональный поток НДС.

На рис. 21 показана блок-схема по второму варианту. На наш взгляд, она наглядно отражает сущность НДС и его влияние на себестоимость продукции. Себестоимость продукции усп состоит из суммы: перенесенной стоимости уПС (комплектующие, затраты энергии пр.), добавленных затрат уДЗ (зарплата, аренда, прочие платежи не включающие НДС) и НДС - уНДС = gн (уп + уДЗ). В модели введены два независимых вектора, определяющих начальные, исходные условия. Это начальный капитал Кпн(s) и начальная величина потока добавленных затрат уДЗ(s).

Выделение добавленных затрат из общей себестоимости продукции потребовало к перенесенной стоимости уПС отнести все расходы, сопровождаемые оплатой НДС. В рассматриваемой модели поток оплаченной стоимости НДС не учитывается, а величина перенесенной стоимости уПС учитывается по номиналу (то есть без оплаченной НДС).

На рис. 21:

Кпн – начальный капитал предприятия;

КПТ(s) – текущий капитал предприятия;

tоб – время оборачиваемости капитала предприятия;

усп [руб./год] – поток перенесенной стоимости продукции предприятия (расходы с НДС);

рм = (ув - уПС)/ уПС - маржинальная рентабельность перенесенных затрат;

ув= уПС(1+рм) [руб./год] – поток выручки (операционного дохода) предприятия;

уДЗ – поток добавленных затрат;

gн – налог на добавленную стоимость;

ун [руб./год] – поток платежей по налогу на добавленную стоимость;

усп – поток себестоимости продукции;

уп [руб./год] – поток прибыли;

Yп = уп/s [руб.] – прибыль предприятия нарастающим итогом;

bп – доля прибыли, направляемая на накопление капитала предприятия;

DКп = bпYп [руб.] – прирост капитала предприятия;

1/s – оператор интегрирования в пространстве изображений Лапласа.

В дальнейшем вычисления функции изображения векторов будут опускаться. Читатель может осуществить вычисление приведенных уравнений для последующих блок-схем самостоятельно, пользуясь примером расчета для обобщенной модели в предыдущем разделе.

Таблица 1

Запишем выражения для функции изображения прибыли, прироста капитала и текущей величины капитала, принимая начальные величины капитала и потока добавленных затрат, равными константам Кпн и уДЗ:

![]() ( 62)

( 62)

![]() ( 63)

( 63)

![]() ( 64)

( 64)

Функции оригинала уп(t), DК(t), КПТ(t) определим из таблицы соответствия приложения 1

уп(t) = (Кпнрм/tоб(1 + gн) –

- уДЗ)ехрbп рмt/tоб(1 + gн); ( 65)

DК(t) = (Кпн - уДЗtоб(1 + gн)/ рм)*

*( ехрbп рмt/tоб(1 + gн) - 1); ( 66)

КПТ(t) = Кпн ехрbп рмt/tоб(1 + gн) –

-[ уДЗtоб(1 + gн)/рм][ехрbп рмt/tоб(1 + gн) ─ 1]

Представим экспоненциальную функцию в виде первых двух членов ряда Маклорена, тогда второе слагаемое в уравнении (67) можно значительно упростить. Уравнение траектории роста капитала приближенно запишется в вид:

КПТ(t) @ Кпн ехрbп рмt/tоб(1 + gн) - уДЗ bп t

Несложно убедиться, что траектория относительного роста капитала (dК = КПТ(t)/Кпн) в этой модели зависит от величины отношения ЕДЗ дополнительных затрат к величине начального капитала (ЕДЗ = уДЗ/ Кпн).

Модель предприятия на базе маржинальной рентабельности отражает привязку ценообразования к величине перенесенной стоимости Величина рентабельности продаж при постоянной величине маржинальной рентабельности будет зависеть только от величины добавленных затрат уДЗ. Чем меньше добавленные затраты, тем больше прибыль и величина рентабельности продаж независимо от объема перенесенной стоимости. Принятое условие (постоянство величины рм) меняет вид траектории роста капитала. Темп роста капитала в такой модели становится переменной величиной, изменяющейся со временем.

План – прогноз развития предприятия на основе обобщенной модели с добавленной стоимостью

Модель с добавленной стоимостью содержит большее число финансовых показателей по сравнению с моделью без добавленной стоимости, рассмотренной ранее. Соответственно, «План-матрица развития предприятия» будет более информативной, позволяя принимать управляющие решения по большему числу агрегированных показателей, характеризующих экономику предприятия.

Пример аналитического расчета на основе электронной таблицы Excel приведен в табл. 2. Так же как и в предыдущей версии модели, в табл. 2 в качестве фактических данных используются средние значения показателей, измеренные на основе ежемесячного баланса предприятия. Расчет прогнозных значений осуществляется на основе фактических данных за три предыдущих месяца.

Исходными, расчетно-плановыми показателями приняты:

· капитал предприятия;

· добавленные затраты;

· маржинальная рентабельность;

· время оборота капитала;

· доля капитализируемой прибыли.

Капитал предприятия в каждом последующем месяце увеличивается на величину прироста, полученного по итогам прошедшего месяца. Экстраполяция добавленных затрат и качественных показателей осуществляется, как правило, по средней, скользящей величине за три предыдущих месяца плюс корректировка с учетом тенденции их изменения.

Возможны другие методы расчета прогнозных, качественных параметров, в том числе учитывающих вероятностные методы. Например, в иллюстрируемой план-матрице (табл. 3) время оборота для последующего месяца вычисляется как средняя скользящая за три предыдущих, взвешенная относительно величины добавленных затрат.

Лицо, принимающее решение, может внести дополнительную корректировку маржинальной рентабельности и времени оборачиваемости. С этой целью он может внести в ячейки по строке «рост/снижение маржинальной рентабельности» и в строку «снижение/рост оборота» соответствующие планируемые или прогнозные изменения.

Рис. 21. Модель предприятия с учетом добавленной стоимости и НДС

Таблица 2

В ячейке «рост/снижение маржинальной рентабельности» к базовой расчетной величине может быть добавлен или вычтен корректирующий процент. В ячейки «снижение/рост оборота» для любого планового месяца базовое расчетное время оборота капитала может быть уменьшено/увеличено на величину пропорционально введенному проценту. Остальные показатели рассчитываются на основе взаимосвязей, задаваемых блок-схемой модели на рис. 21.

Приведенная в таблице корректировка роста маржинальной рентабельности дает возможность учесть изменение планируемой цены продаж. Строка «Внешние инвестиции» в табл. 2 иллюстрирует возможность учесть в прогнозных данных влияние привлеченного капитала предприятия с учетом цены привлечения, увеличивающей добавленные затраты.

5.3. Многопараметрическая модель предприятия

Рассмотренные модели содержат небольшое число важнейших агрегированных финансовых параметров предприятия: капитал, выручку, перенесенные и добавленные стоимости расходов, оборачиваемость и долю капитализируемой прибыли. Перечень этих показателей может оказаться достаточным руководителю высшего звена предприятия для принятия глобальных решений, но явно недостаточен для текущего управления. Для текущего управления, помимо перечисленных параметров, нужно иметь информацию об основных фондах (внеоборотном капитале), оборотном капитале, привлеченных ресурсах, амортизации фондов.

Ниже представлена многозвенная, многопараметрическая модель, позволяющая рассчитать основные финансовые показатели предприятия, как по ресурсам, так и по доходам, расходам и прибыли, а также оценить эффективность использования ресурсов по итогам работы за период (см. рис. 22).

На рис. 22:

Кпн [руб.] – начальный объем собственного денежного капитала;

КСТ [руб.] –текущий объем собственного капитала;

Клр [руб.] –объем заемных средств (привлеченных ресурсов);

КОК [руб.] – суммарный объем оборотного капитала;

Кф [руб.] –объем основных фондов Епр [%/год] – цена заемных средств в % годовых;

уПС [руб./год] – поток перенесенной стоимости в составе реализованной продукции, (услуг) предприятия;

рм – маржинальная рентабельность предприятия;

упр [руб./год] – поток платежей за привлеченные ресурсы (заемные средства);

уТ – поток текущих добавленных затрат (включая оплату труда работников) в составе добавленной стоимости;

уа [руб./год] – поток амортизационных начислений, учитываемый в себестоимости продукции предприятия;

gн – доля налога на добавленную стоимость);

ун [руб./год] – поток платежей по налогу с добавленной стоимости;

уДЗ = упр + уа + уТ [руб./год] – суммарный поток добавленных затрат;

Yа [руб.] – стоимость амортизации нарастающим итогом;

уп [руб./год] – поток прибыли;

Yп [руб.] – прибыль банка нарастающим итогом до налогообложения;

βп – доля прибыли, направляемая на накопление собственного капитала;

Yп [руб.] – прибыль, накопленная нарастающим итогом;

DК [руб.] – прирост капитала предприятия;

1/s – оператор интегрирования, преобразующий вектора денежных потоков в вектора накопленного капитала (денежных средств с нарастающим итогом).

Блок-схема модели содержит четыре независимых вектора: начальный собственный оборотный капитал Ксн(s), внеооборотный капитал (основные фонды) Кф(s), привлеченный капитал (заемные финансовые ресурсы) Кпр(s), вектор текущих добавленных затрат уТ(s). Будем рассматривать динамику развития для случая, когда независимые вектора равны постоянной величине, не изменяющейся со временем. В пространстве изображений эти вектора запишем в виде действительных чисел, деленных на комплексную переменную s:

Рис. 22. Многопараметрическая модель предприятия

Ксн(s) = Ксн /s;

Кф(s) = Кф/s;

Кпр(s) = Кпр/s;

yТ(s) = уТ/s

Основываясь на этих соотношениях, нетрудно убедится, что для вектора добавленных затрат также будет справедливо

уДЗ(s) = уДЗ/ s,

где

уДЗ = уТ + Кф/tсл + Кпр Епр, ( 70)

то есть уДЗ является также действительной величиной, равной сумме действительных величин текущих добавленных затрат уТ, амортизации уа = Кф/tсл, платы за привлеченный капитал

упр = Кпр Епр.

При конструировании блок-схемы исходили из реальных взаимосвязей ресурсов с потоками расходов и доходов, налоговыми вычетами.

Наличие контура положительной обратной связи в блок-схеме модели определяет ее главную особенность – саморазвитие, обеспечивающее самовозрастание собственного капитала и, соответственно, потоков доходов и расходов, а при определенных соотношениях параметров и прибыли – источника роста капитала.

В исследуемой блок-схеме время оборачиваемости не относится к потоку всех расходов. Оно служит для установления взаимосвязи перенесенной стоимости с величиной капитала предприятия. Для его определения необходимо измерить за определенный период расходы предприятия, сопровождаемые оплатой НДС, определить на основе баланса среднюю за период величину оборотного капитала предприятия. После чего, разделив капитал на величину расхода, приведенную к году, иначе говоря, разделив на величину потока, измеренного в единицах с размерностью [руб./год], вычислить время оборачиваемости относительно перенесенной стоимости (комплектующих, расходных материалов, энергозатрат, услуг сторонних организаций и т. д.).

Себестоимость продукции предприятия в многопараметрической модели будет складываться (см. рис. 22) из перенесенной стоимости плюс добавленные затраты и расходы по налогу на добавленную стоимость. Разница между выручкой и себестоимостью в виде вектора потока прибыли поступает в блок-схеме рис. 22 на вход оператора интегрирования. На выходе интегрирующего звена получим прибыль нарастающим итогом на текущий момент времени. Доля βп капитализируемой прибыли с выхода интегратора и амортизация дают на текущий момент времени прирост собственного оборотного капитала предприятия. Блок-схема с операторными звеньями адекватно отражает взаимосвязи и существенно упрощает вычисление динамики саморазвития предприятия в зависимости от исходных данных и передаточных характеристик звеньев, по существу являющихся качественными характеристиками предприятия.

Время оборота капитала, время службы основных фондов, цена привлечения, маржинальная рентабельность – все они выступают в блок-схеме передаточными характеристиками операторов, одновременно являясь качественными показателями предприятия, измеряемыми в процессе его жизнедеятельности.

Уравнения динамики изменения капитала и прибыли для многопараметрической модели предприятия

Вывод аналитических уравнений для модели, представленной на рис. 22, не очень сложен, но требует определенных навыков и внимания при выводе весьма громоздких промежуточных уравнений. Поэтому мы проиллюстрируем методику расчета динамики развития предприятия в многопараметрической модели рис. 22 на примере расчета уравнения прибыли уп(t). Из блок-схемы нетрудно убедиться в справедливости равенства:

уп(s) = ув(s) ─ усп(s) =

=КОК(s)(1 + pм)/tоб ─ [КОК(s)/ tоб +

+ уДЗ(s)(1+![]() ) + уп

) + уп![]() ].

].

После сокращения одинаковых слагаемых запишем:

уп(s) = КОК(s) pм/ tоб ─ уДЗ(s)(1+![]() ) ─ уп

) ─ уп ![]()

Теперь из блок-схемы запишем уравнение для Кок(s):

КОК(s) = Ксн(s) + DК(s) + Кпр(s)

Для DК(s) справедливо равенство

DК(s) = уа(s)/s + βп уп(s)/s, ( 73)

где поток амортизации

уа(s) = Кф(s)/ tсл.

Подставим КОК(s) из (72) и DК(s) из (73) в (71) получим уравнение

уп(s) = (pм/tоб)(Ксн(s)+Кпр(s))+βпpмуп(s)/(tоб s)+pмуа(s)/(tоб s) ─ уДЗ(s)(1+ ![]() ) ─ уп

) ─ уп ![]()

Это уравнение содержит искомый параметр уп(s) и исходные величины независимых векторов и передаточные функции операторных звеньев. Решив его относительно искомого потока прибыли, получим следующее равенство:

![]() =

=![]() -

-

![]()

![]()

С учетом соотношений (69) уравнение будет иметь следующий вид:

![]()

![]() ( 76)

( 76)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |