Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Полученной функции изображения (76) будет соответствовать функция оригинал уп(t):

уп(t) =[(Ксн+Кпр)pм/(tоб(1+![]() ) ─

) ─

─ уДЗ]ехрβпpмt/(tоб(1+![]() ))+

))+

+(уа/βп)[ехрβпpмt/(tоб(1+![]() )) ─ 1]

)) ─ 1]

Как следует из (77), прибыль растет по экспоненте. Второе слагаемое роста прибыли связано с амортизацией. Из (77) определим начальную величину потока прибыли уп(0) при t = 0 :

уп(0) = (Ксн+Кпр)pм/[tоб(1+![]() )] ─ уДЗ

)] ─ уДЗ

Таким образом, уравнение с учетом (78) можно записать иначе

уп(t) = уп(0) ехр{βпpмt/[tоб (1+γн)]}+

+(уа/βп) ![]() ехр{βпpмt/[(tоб(1+γн)) ]}─ 1

ехр{βпpмt/[(tоб(1+γн)) ]}─ 1![]()

Заменим переменную t в (79) на ∆t = t – tн, тогда получим

уп(∆t) = уп(tн) ехр{βпpм∆t/[tоб(1+γн)]}+

+(уа/βп) ![]() ехр{βпpм∆t/[tоб(1+γн)) ]} ─ 1

ехр{βпpм∆t/[tоб(1+γн)) ]} ─ 1![]()

Отсюда следует простое утверждение – если на момент tн поток прибыли составляет величину, равную уп(tн), то в дальнейшем при сохранении достигнутых качественных характеристик предприятие будет наращивать прибыль по экпоненциальному закону в соответствии с (80).

Для вывода функции изображения DК(s) воспользуемся (73). Опуская промежуточные преобразования, запишем конечный результат:

![]()

Используя таблицу соответствия (см. Приложение 1) найдем функцию оригинала:

DК(t) = [Ксн+Кпр ─ (уДЗ ─ уа/βп)]*

*![]() [ехр{βпpмt/[tоб(1+

[ехр{βпpмt/[tоб(1+![]() )]} ─ 1

)]} ─ 1![]()

Уравнение (82) можно с незначительной погрешностью записать в более простом виде. Для этого экспоненту представим в виде двух первых членов ряда Маклорена. В результате получим после несложных преобразований

DК(t) ≈ {(Ксн+Кпр)βпpм/[tоб(1+ ![]() )] -

)] -

- βпуДЗ ─ уа }t

Из совместного рассмотрения (78) и (83) и замены переменной t на ∆t = (t – tн) получим:

DК(∆t) ≈ (βпуп(tн) + уа)∆t

Очевидно, если на момент tн поток прибыли составляет величину уп(tн), то в дальнейшем, при сохранении предприятием достигнутых качественных характеристик, прирост капитала будет расти в первом приближении пропорционально длительности периода работы согласно (84).

Функцию изображения оборотного капитала КОК(s) найдем после подстановки в (72) DК(s) из (81). Не вдаваясь в описание расчетов, запишем конечный результат:

![]()

![]() .

.

Соответствующая временная функция оригинала имеет вид:

Кок(t)=(Ксн+Кпр)ехр{βпpмt/[tоб(1+![]() ]} –

]} –

[tоб(1+![]() )(βпуДЗ - уа)/(βпpм)]*

)(βпуДЗ - уа)/(βпpм)]*

*ехр{βпpмt/[tоб(1+![]() )]}

)]}

Заменим второе слагаемое приближенным выражением, полученным после разложения экспоненты в ряд Маклорена, тогда получим

КОК(t) ≈ (Ксн+Кпр)ехр{βпpмt/[tоб(1+![]() )]} ─

)]} ─

─ (βпуДЗ ─ уа)t

Дальнейший цикл упрощения формулы динамики роста капитала приведет к уравнению (84), после чего можем записать

КОК(∆t) ≈ Ксн+Кпр +[βпуп(tн) + уа]∆t

Эта формула проста и доходчива с точки зрения здравого смысла, и, на наш взгляд. она и применяется в повседневной практике. В конечном счете, это только подтверждает адекватность модели реальной действительности.

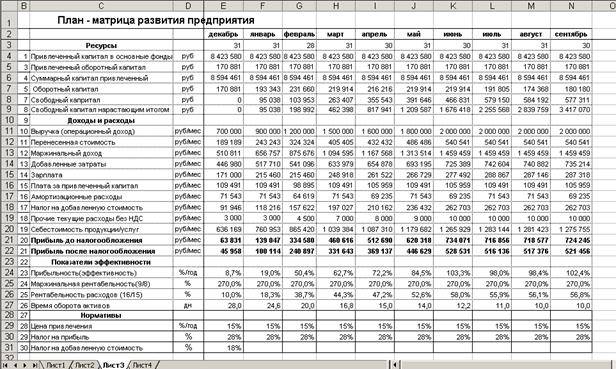

План-матрица развития предприятия на основе многопараметрической модели

.Полученные аналитические уравнения позволяют реализовать в электронной таблице Excel многопараметрическую план-матрицу развития предприятия c динамикой как абсолютных, так и качественных показателей финансового состояния. Пример план-матрицы финансового состояния с расчетом полугодового плана прогноза ежемесячных показателей на основе рассмотренной многопараметрической модели представлен в виде табл. 3.

Расчет прогнозных данных выполнен на базе фактических данных за прошедшие три месяца. Программа вычисления использует в качестве начальных исходных данных средние показатели за предыдущие три месяца.

После расчета показателей финансового состояния для первого месяца планового периода они (показатели) используются в качестве исходных данных для расчета показателей следующего месяца. Таким образом, фактические данные за прошедший период непосредственно влияют на формирование исходных данных для первых трех месяцев планового периода и опосредованно – для следующих месяцев.

На базе фактических данных за прошедшие три месяца вычисляется базовая траектория развития предприятия, предполагающая сохранение тенденции развития, заложенные ранее через систему абсолютных и качественных характеристик.

Чтобы дать возможность внести необходимые менеджменту изменения в траекторию развития, предусмотрена возможность внесения планируемых корректировок качественных показателей предприятия (маржинальной рентабельности, времени оборота капитала), и корректировки объемов привлечения дополнительного капитала с учетом его цены в %/год.

Эти изменения могут основываться либо на оценках состояния рынка, либо на планируемых изменениях внутри предприятия (организационные, технологические перестройки, ускорение реализации продукции и т. д.).

Менеджмент может просчитать ряд возможных вариантов развития финансового состояния, внося соответствующие корректировки плана, как на начальном этапе, так и в процессе его реализации.

5.4. Модель предприятия с независимым вектором потока выручки

Блок-схема модели

Все предыдущие модели предполагали зависимость выручки (вектор ув ) от величины инвестированного капитала ∆К в оборотные средства КОК.

На рис. 23:

Кпн [руб.] – начальный объем собственного оборотного капитала;

Кпр [руб.] –объем заемных средств (привлеченных ресурсов);

Ккп [руб.] –начальный объем капитала предприятия;

КОК [руб.] – объем оборотного капитала;

Ксч – текущий объем капитала предприятия за вычетом оборотных средств;

Кф [руб.] –объем основных фондов;

Епр [%/год] – цена заемных средств в % годовых;

упс [руб./год] – поток перенесенной стоимости в составе реализованной продукции, (услуг) предприятия;

рм – маржинальная рентабельность предприятия;

упр [руб./год] – поток платежей за привлеченные ресурсы (заемные средства);

уТ – поток текущих добавленных затрат (включая оплату труда работников) в составе добавленной стоимости;

уа [руб./год] – поток амортизационных начислений, учитываемый в себестоимости продукции предприятия;

gн – налог на добавленную стоимость;

ун [руб./год] – поток платежей по налогу с добавленной стоимости;

уДЗ = упр+уа+уТ [руб./год] – суммарный поток добавленных затрат;

Таблица 3

Рис. 23. Многопараметрическая модель предприятия с независимым вектором потока выручки

Yа [руб.] – стоимость амортизации нарастающим итогом;

уп [руб./год] – поток прибыли;

Yп [руб.] – прибыль банка нарастающим итогом до налогообложения;

gп – процент налогообложения прибыли;

Yпн [руб.] – прибыль, накопленная нарастающим итогом после вычета налога на прибыль;

DК [руб.] – прирост капитала предприятия;

1/s – оператор интегрирования, преобразующий вектора денежных потоков в вектора накопленного капитала (денежных потоков в вектора накопленного капитала (денежных средств с нарастающим итогом).

Такое допущение возможно, если рынок и конкуренция не ограничивают объемы реализованной выручки. В этом случае объем выручки ограничен только внутренними факторами. При этом, с целью обеспечения роста прибыли, задачей корпоративного управления предприятием является непрерывное инвестирование определенной части прибыли βп в расширение производства продукции. Таким образом, целью корпоративной политики является рост прибыли за счет расширения воспроизводства.

Однако рынок диктует свои правила. Для многих предприятий выручка зависит в основном от потребителя. Например, продажа автомобилей зачастую не зависит от возможностей предприятия увеличивать их выпуск.

Выручка от продаж в большом числе случаев определяется внешними факторами. Для таких случаев для достижения адекватности модели предприятия вектор потока выручки должен быть представлен в виде независимого вектора. Соответственно, вектор оборотного капитала КОК и дополнительные инвестиции будут зависеть от объема выручки. Блок-схема модели для такой модели представлена на рис. 24. В ней в качестве основного показателя качества корпоративного управления используется величина свободных средств на расчетном счете предприятия Ксч.

Динамика развития предприятия с независимым потоком выручки

Изображения для основных трех показателей: потока прибыли уп, прироста капитала ∆К и величины свободных средств на расчетном счете предприятия будут определяться следующими уравнениями (обозначения указаны на рис. 23):

уп(s) = ув(s)рм (1 – ![]() )/(1+рм) – уДЗ(s); ( 89)

)/(1+рм) – уДЗ(s); ( 89)

∆К(s) = уп(s)/s + уа(s)/s =

= [(ув(s)рм(1 – ![]() )/(1+рм) –

)/(1+рм) –

- уТ(s) – упр(s))(1 – ![]() ) +

) + ![]() уа(s)]/s; ( 90)

уа(s)]/s; ( 90)

Ксч(s) = Ксн(s) + Кпр(s) +

+ [(ув(s)рм(1 – ![]() )/(1+рм) –

)/(1+рм) –

– уТ(s) – упр(s))(1 – ![]() ) +

) + ![]() уа(s)]/s –

уа(s)]/s –

– ув(s)![]() /(1+рм)

/(1+рм)

Функции оригинала для этих векторов запишем для случая, когда независимые вектора равны константам, то есть

ув(t) = ув;

уТ(t) = уТ;

уа(t) = уа;

упр(t) = упр;

Ксн(t) = Ксн;

Кпр(t) = Кпр.

Следовательно, в соответствии с таблицей операциионных соответствий из приложения 1, в уравнения (89), (90), (91) необходимо подставить

ув(s) = ув/s;

уТ(s) = уТ/s;

уа(s) = уа/s;

упр(s) = упр/s ;

Ксн(s) = Ксн/s;

Кпр(s) = Кпр/s.

После подстановки получим:

уп(t) = уврм (1 – ![]() )/(1+рм) – уДЗ; ( 92)

)/(1+рм) – уДЗ; ( 92)

∆К(t) = уп(t) + уа(t) = [(уврм (1 – ![]() )/(1+рм) – уТ – упр)(1 –

)/(1+рм) – уТ – упр)(1 – ![]() ) +

) + ![]() уа] t; ( 93)

уа] t; ( 93)

Ксч(t) = Ксн + Кпр + [(уврм (1 – ![]() )/(1+рм) – уТ – упр)(1 –

)/(1+рм) – уТ – упр)(1 – ![]() ) +

) + ![]() уа] t – ув

уа] t – ув![]() /(1+рм)

/(1+рм)

В уравнениях (92), (93), (94)

упр = КпрЕпр, уа = Кф/![]() .

.

Полученные уравнения принципиально отличаются от уравнений для моделей с расширенным воспроизводством капитала. Это естественно, так как в модели объем выручки и добавленные затраты являются независимыми (экзогенными) величинами. Прибыль, также не изменяет свою величину со временем. Переменной величиной являются прирост капитала и средства Ксч на расчетном счете предприятия, не инвестируемые в оборотные средства Кок. Но, как следует из (94), динамика их роста не растет по экспоненте, а растет пропорционально временному периоду. Заменив переменную времени t на ∆t = t – tн и приняв уп(t) = уп(tн) уравнения (можно записать в простом виде:

∆К(∆t) = (уп(tн) + уа) ∆t; ( 95)

Ксч(t) = Ксн + Кпр + (уп(tн) + уа) ∆t

План-матрица развития предприятия с независимым потоком выручки

План-матрица развития представлена в табл. 4. Она иллюстрирует возможности использования модели предприятия для расчета бизнес-плана финансового состояния за каждый месяц планового периода вновь создаваемого предприятия.

В табл. 4 приведен пример расчета траектории развития вновь создаваемого фотоцентра, предоставляющего услуги населению и юридическим лицам по фотографированию, проявке, изготовлению фотоснимков, в том числе на электронных носителях. Выручка фотоцентра будет зависеть от правильной оценки рынка фотоуслуг. В качестве исходных данных в данном примере приняты:

· привлеченные средства в основные фонды и оборотный капитал;

· цена привлеченных средств;

· траектория роста выручки (с 700 000 руб. в 1-ый месяц до 2 000 000 руб. на 7-ой месяц);

· динамика уменьшения времени оборота оборотного капитала (с 28 дней до 10 дней);

· маржинальная доходность, равная 270%;

· зарплата сотрудников с учетом премии в сумме 10% от чистой прибыли;

· прочие текущие расходы в составе добавленной стоимости.

Целью данной план-матрицы развития является расчет динамики роста накоплений (свободного капитала), позволяющей оценить возможности возврата привлеченных ресурсов. Как следует из таблицы, уже на седьмой месяц накопленные собственные средства (свободный капитал нарастающим итогом) позволят вернуть около 40% заемных средств. В приведенной план-матрице сделан упрощенный расчет, не учитывающий возможность непрерывного погашения заемных средств, что привело бы к снижению затрат на выплату ежемесячных процентов. Изменение прибыли от месяца к месяцу вызваны изменением маржинальной рентабельности и экзогенных переменных (выручки и добавленных затрат). Их величина задается на основе возможности роста потребительского спроса. Кроме того, в плане предусмотрен рост добавленных затрат за счет роста фонда оплаты труда пропорционально росту накоплений, что не предусматривалось в рассмотренной выше модели.

Таблица 4

6. МНОГООБРАЗИЕ ДИНАМИЧЕСКИХ МОДЕЛЕЙ В ЭКОНОМИКЕ

Представленные выше многопараметрические модели обеспечивают решение задачи прогнозирования и планирования разнообразных предприятий, отличающихся по отраслевому признаку, по объемам производства, по производственной структуре и многим другим признакам. Тем не менее, разнообразие экономик предприятия, стилей менеджмента может потребовать проектирования новых адекватных динамических моделей. Структура блок-схемы зависит также от системы сбора и хранения данных.

Операторный метод имеет широкие возможности проектировать разнообразные блок-схемы моделей экономических систем. Они могут отличаться особенностями формирования ресурсов, структурированием товарных и финансовых потоков, учитывать внутреннюю кооперацию и т. д.

В каждом случае потребуется:

· проектирование адекватной поставленным задачам блок-схемы модели,

· аналитическое вычисление функции изображений,

· определение уравнений для показателей финансового состояния системы в функции от времени и, наконец,

· разработка программы расчета план-матрицы развития предприятия, решающей задачи расчета прогноза и составления вариантов плана.

Проиллюстрируем на трех примерах возможности дополнения рассмотренных выше моделей, отложив вывод аналитических уравнений для следующих публикаций или до появления заказчика. Первый пример схемы модели показан на рис. 24.

На рис. 24:

Кпн – начальный капитал предприятия;

Кп(s) – текущий капитал предприятия;

– среднее время производственного цикла предприятия;

усп [руб./год] – поток себестоимости изготовленной продукции предприятия;

р – рентабельность (прибыль/себестоимость изготовленной продукции);

упц – прибыль в цене изготовленной продукции;

уц = усп (1 + р) [руб./год] – поток стоимости (цены) изготовленной продукции предприятия;

Yв – стоимость изготовленной продукции нарастающим итогом;

Yзс – запасы нереализованной продукции;

tр – среднее время реализации продукции предприятия;

ур – поток реализации;

Yр – стоимость реализации нарастающим итогом,

уп [руб./год] – поток прибыли;

Yп = уп /s [руб.] – прибыль предприятия нарастающим итогом;

bп – доля прибыли, направляемая на накопление капитала предприятия;

DК = bпYп [руб.] – прирост капитала предприятия;

1/s – оператор интегрирования в пространстве изображений Лапласа.

Модель решает задачу оценки влияния на траекторию развития, наряду с временем производственного цикла, времени реализации продукции. Она позволяет также рассчитать запасы нереализованной продукции, определить зависимость динамики текущего объема капитала от времени реализации и времени производственного цикла изготовления.

Во втором примере модель решает задачу оценки влияния капвложений на динамику развития предприятия. Блок-схема модели представлена на рис. 25.

На рис. 25:

Кпн [руб] – начальный объем собственного денежного капитала;

Кст [руб] –текущий объем собственного капитала;

Клр [руб] –объем заемных средств (привлеченных ресурсов);

КОК [руб] – суммарный объем оборотного капитала;

Кфн [руб] –объем основных фондов;

ук – поток капвложений;

Yк – поток капвложений нарастающим итогом;

Епр [%/год] – цена заемных средств в % годовых;

упс [руб/год] – поток перенесенной стоимости в составе реализованной продукции, (услуг) предприятия;

рм – маржинальная рентабельность предприятия;

упр [руб/год] – поток платежей за привлеченные ресурсы (заемные средства);

уТ – поток текущих добавленных затрат (включая оплату труда работников) в составе добавленной стоимости;

уа [руб/год] – поток амортизационных начислений, учитываемый в себестоимости продукции предприятия, gн – доля налога на добавленную стоимость);

ун [руб/год] – поток платежей по налогу с добавленной стоимости;

уДЗ = упр + уа + уТ [руб/год] – суммарный поток добавленных затрат;

Yа [руб] – стоимость амортизации нарастающим итогом;

уп [руб/год] – поток прибыли;

Yп [руб] – прибыль банка нарастающим итогом до налогообложения;

![]() – доля прибыли, направляемая на накопление собственного капитала;

– доля прибыли, направляемая на накопление собственного капитала;

![]() [руб] – прирост капитала предприятия,

[руб] – прирост капитала предприятия,

1/s – оператор интегрирования, преобразующий вектора денежных потоков в вектора накопленного капитала (денежных средств с нарастающим итогом).

Рис. 24. Обобщенная динамическая модель предприятия,

учитывающая время реализации продукции

Рис. 25. Многопараметрическая модель предприятия с капвл![]() ожениями в основные фонды

ожениями в основные фонды![]()

В представленной модели капитальные вложения учитываются в виде независимого вектора потока капитальных затрат ук. На выходе интегрирующего звена вектор капитальных затрат нарастающим итогом Yк суммируется с начальной величиной основных фондов предприятия и одновременно уменьшает величину оборотного капитала предприятия.

Объем основных фондов предприятия в рассматриваемой модели равен сумме

Кф = Кфн + Yк.

Объем оборотных средств равен

Кок = Ксн + DК + Кпр ─ Yк.

В остальном, блок схема на рис. 25 повторяет рассмотренную выше схему на рис. 22. Это не относится к динамике развития. Расходы на капвложения оказывают свое, иногда существенное влияние на динамику траектории развития предприятия.

Третий пример касается особенностей учета налога на добавленную стоимость. Бухгалтерский баланс содержит счета НДС уплаченного и полученного. Разница между этими счетами перечисляется в налоговые органы. Эта практика может быть отражена в модели предприятия. Блок-схема модели, адекватной бухгалтерскому учету. представлена на рис. 26.

На рис. 26:

Кпн [руб.] – начальный объем собственного денежного капитала;

КСТ [руб.] –текущий объем собственного капитала;

Клр [руб.] –объем заемных средств (привлеченных ресурсов);

КОК [руб.] – суммарный объем оборотного капитала;

Кф [руб.] –объем основных фондов;

Епр [%/год] – цена заемных средств в % годовых;

упс [руб./год] – поток перенесенной стоимости в составе реализованной продукции, (услуг)предприятия;

рм – маржинальная рентабельность предприятия;

упр [руб./год] – поток платежей за привлеченные ресурсы (заемные средства);

уТ – поток текущих добавленных затрат (включая оплату труда работников) в составе добавленной стоимости;

уа [руб./год] – поток амортизационных начислений, учитываемый в себестоимости продукции предприятия;

![]() – доля налога на добавленную стоимость);

– доля налога на добавленную стоимость);

ун [руб./год] – поток платежей по налогу с добавленной стоимости;

уДЗ = упр + уа + уТ [руб./год] – суммарный поток добавленных затрат;

Yа [руб.] – стоимость амортизации нарастающим итогом;

уп [руб./год] – поток прибыли;

Yп [руб.] – прибыль банка нарастающим итогом до налогообложения;

– доля прибыли, направляемая на накопление собственного капитала;

Yп [руб.] – прибыль, накопленная нарастающим итогом;

DК [руб.] – прирост капитала предприятия;

1/s – оператор интегрирования, преобразующий вектора денежных потоков в вектора накопленного капитала (денежных средств с нарастающим итогом).

Как видим, в блок-схеме поток НДС, пропорциональный перенесенной стоимости упс , вычитается из потока НДС полученного. Величина НДС полученного пропорциональна выручке предприятия ув. Поток расходов предприятия по НДС ун в этой модели учитывается как разность

ун = унп - уну.

В этом отличие модели предприятия на рис. 26 от рассмотренной ранее многопараметрической модели на рис. 22. Это отличие не должно сказаться на траектории развития финансового состояния предприятия, так как оно касается только методов учета и расчета данных.

Рис. 26. Многопараметрическая модель предприятия с учетом НДС полученного и уплаченного

Динамические модели в экономике постепенно становятся инструментом практических расчетов в повседневной деятельности по управлению предприятием.

В литературе имеется ряд публикаций по динамическим моделям экономики банков [7-16]. В них приведены блок-схемы моделей и расчеты план-прогноза финансового состояния банка. Траектория развития банка вычисляется в виде план-матрицы развития, содержащей ежемесячные показатели финансового состояния за каждый месяц планового периода. В перечень показателей входят: собственный капитал, привлеченные средства, процентные и непроцентные доходы, операционные и хозяйственные расходы, прибыль, показатели эффективности использования активов.

Разработано программное обеспечение расчета плановых и прогнозных показателей финансового состояния банка за каждый месяц планового периода. На рынке программных продуктов оно представлено под названием «Программа стратегического планирования «План-матрица развития банка» (ПСП «План-матрица») рег. №. Программа реализована на языке Visual Basic for Application (VBA), интерфейс реализован в среде MS-Excel. Базы данных хранятся в формате MS-Access. Описание этой программы приведено на сайте банковской аналитической группы «Амелин и партнеры» (http;/*****).

ЗАКЛЮЧЕНИЕ

Стремительное развитие информационных технологий в системах корпоративного управления вызывает потребность в разработке адекватных моделей, соответствующих задачам системного анализа и принятия управляющих решений. Операторные методы моделирования в экономике до последнего времени являлись объектом в основном научных изысканий.

Настоящая работа не открывает новые истины в экономической науке. Она, по нашему мнению, носит прагматический характер и призвана дать методику проектирования, а также показать широкие возможности прикладного применения операторного метода моделирования.

Вместе с тем, динамические модели, оперирующие с ресурсами и их потоками, вносят новый взгляд на функционирование экономики. Кругооборот капитала выступает как физическое воплощение обратной, положительной связи, которая не просто проявляет свое присутствие в некоторых экономических системах, а является имманентным фактором экономики в целом. В связи с этим, в дальнейшем, очевидно, получат развитие математические модели с нелинейной обратной связью, на основе теории фракталов.

Все показатели, используемые в динамических моделях, вычисляются как средние значения за период. Именно с усреднением оказывается возможным понять структуру экономических систем, в результате которой сквозь хаос, случайность и непредсказуемость поведения экономических систем проступает детерминированность и закономерность их развития. Другими словами, можно сказать, что использование средних за период показателей не является неким, нестандартным приемом приобщения экономики к детерминированным объектам. По существу это широко применяемый инструмент познания явлений не только в экономической статистике, но и во всех других областях науки и техники.

Достаточно вспомнить, что физические системы, оперирующие, на первый взгляд, с детерминированными временными измерениями, на самом деле, также основываются на измерениях средних за период. Например, такие единицы измерения, как ампер, сопротивление, сила тока и т. д.- все они основаны на измерении в целом хаотического движения электронов. Однако, физики, измерив в среднем за период в одну секунду поток хаотически движущихся электронов, пришли к детерминированным оценкам электрических параметров.

В экономике роль усредняющей секунды играет год. Поэтому, измеряя средние потоки ресурсов (доходов и расходов) за неделю или месяц, мы вынуждены использовать единицы измерения руб./год, подобно кулон/сек. Мы особо обращаем внимание читателя на этот феномен, так как экономические измерения стоимостных, финансовых, товарных потоков происходят как внутри временной единицы (года), так и вне ее. Измеряя средние значения потоков ресурсов внутри года, например, за месяц, в уравнения, необходимо подставить данные, приведенные (пересчитанные) к году.

Вторая особенность операторных, потоковых моделей обусловлена с формализацией связи ресурсов (капитала) как с потоком доходов, так и расходов. Отсюда и возникают предложения наряду с привычным термином «доходность» применять термин «расходность», «коэффициент» или «норма расходности». Какой из этих терминов приживется, покажет жизнь.

Литература

1. Введение в экономическую кибернетику, перевод с польского под ред. д. э.н. – М.: Прогресс, 1968 г. – 207 с.

2. Багриновский и методы экономической кибернетики. – М,: Экономика», 1973. – 206 с.

3. , Справочник по математике для научных работников и инженеров, перевод с английского. – М.: Наука, 1968 г. – 720 с.

4. О проблеме единого критерия оценки экономической эффективности научно-технической и производственной деятельности, АН СССР, Институт экономики, Научный Совет по экономическим проблемам научно-технической революции препринт доклада. – Москва, 1982 г. – 25.

5. Царьков методов теории автоматического управления при построении и анализе динамических моделей экономики производства. – Измерения Контроль Автоматизация, ISSN – 2295, №4, 1984 г. – с. 66-78.

6. Царьков динамика и эффективность капитальных вложений. – М,: ЛЕКСИКОН ISBN-0, 1997 г. — 104 с.

7. Царьков динамическая модель банка. – Банки и технологии, РЕГ. № №3, 1998 г. – с. 66-71.

8. Царьков экономической динамики банка. – Банковское дело, РЕГ. № , №6, 2000 г. – с. 25-30.

9. Царьков -прогноз на основе модели экономической динамики банка. – Банковское дело, РЕГ. № , №12, 2000 г. – с. 25-28.

10. , Царьков -матрица развития банка. – Банки и технологии, РЕГ. № №1, 2002 г. – с. 42-49.

11. , Царьков модель развития банка. Практические вопросы применения. – Научно-практическая конференция «Информационные системы для бизнеса ХХ1 века», 12-15 марта 2002 г.

12. , Царьков подход к планированию развития банка. – Аналитический Банковский Журнал, РЕГ. № №5 (84), 2002 г. – с. 88-93.

13. , Царьков и технология расчета финансового плана на основе динамической модели банка. – Материалы семинара «Развитие современных аналитических и управленческих технологий в условиях перехода коммерческих банков на МСФО», 14 ноября 2002 г., М, МАКС Пресс, ISBN -3, 2002. – с. 157-163,.

14. , Царьков -матрица развития банка. . – Банки и технологии, РЕГ. № №1, 2002 г. – с. 42-49.

15. , Царьков рисков прибыли с использованием динамической модели банка. . – Труды «Международного ноябрьского семинара Клуба банковских аналитиков», М., 2003 г.

16. Царьков экономической динамики предприятия. – Аудит и финансовый анализ, рег. № Минпечати, №4, 2004 г. – с.186-190.

17. Царьков норма эффективности инвестиций. – СБОРНИК НАУЧНЫХ ТРУДОВ Приложение к журналу «Аудит и финансовый анализ», рег. ПИ № Минпечати, №4, 2004 г. – с. 92-97.

Приложение 1

ТАБЛИЦА ОПЕРАЦИОННЫХ СООТВЕТСТВИЙ

Оригинал | Изображение F(s) |

| 1/s |

T1(t)*

| 1/s |

tn-1/(n – 1)!

| 1/sn |

e-αt

| 1/( |

(1 - e-αt)/α

| 1/s(s + α) |

(e-αt + αt – 1)/ α2

| 1/ s2(s + α) |

(1 – (1 + αt) e-αt)/α2

| 1/s(s + α)2 |

((b – α) e-αt – – (b - g) e-gt)/(g - α)

| (s + b)/(s + α)( s + g) |

1/ αg + +(g e-αt - α e-gt)/ αg( α - g)

| 1/s(s + α)(s + g) |

Примечание * - в дальнейшем множитель 1(t) опускается

Контактный телефон:

+7 (095)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |