Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

6. Изменение налоговых ставок является инструментом фискальной политики государства и не относится к денежно-кредитной сфере. Правильный ответ а).

7. Если Центральный банк повышает норму обязательных резервов или повышает учетную ставку, то количество денег в стране будет уменьшаться. Когда ЦБ покупает государственные ценные бумаги, то денежная масса увеличивается. Правильный ответ б).

8. Исходя из уравнения обмена, номинальный ВНП равен произведению денежной массы на скорость обращения денег. Отсюда, скорость обращения денег равна отношению номинального ВНП к денежной массе.

Тема 14. Финансовая система и фискальная политика

14.1 Понятие финансовой системы. Государственный бюджет как основное звено централизованных финансов

Экономические отношения, возникающие в связи с образованием, распределением и использованием фондов денежных средств (иначе, финансовых ресурсов) в процессе перераспределения национального дохода называются финансовыми отношениями или финансами. Их место и роль в системе экономических отношений определяется тем, что они являются, во-первых, мощным инструментом влияния государства на хозяйственные процессы, и, во-вторых, средством согласования экономических интересов на различных уровнях – национальном, отраслевом, региональном, предприятий и отдельных граждан.

Финансовые отношения – это не все денежные отношения, а только те, которые обслуживают процесс воспроизводства. Финансы возникают при формировании прибыли, уплате налогов организациями и населением, уплате штрафов, при получении кредитов, внесении денег в банковские вклады, начислении пенсий, пособий и др. Денежные отношения, которые обслуживают розничную торговлю, транспортные, зрелищные, бытовые и другие услуги в финансовые отношения не входят.

Совокупность форм и методов образования, распределения и использования фондов денежных средств характеризует финансовую систему, в которой общепризнано выделяют два звена: централизованные и децентрализованные финансы.

Централизованные (государственные) финансы – это система денежных фондов, находящихся в руках государства и предназначенная для финансового обеспечения присущих ему функций (управление национальной экономикой, поддержание национальной безопасности и т. д.). Государственные финансы включают бюджетную систему, то есть совокупность всех бюджетов административно-территориальных единиц государства, и внебюджетные фонды денежных средств, то есть денежные средства государства, имеющие целевое назначение (например, государственный фонд занятости, фонд обязательного медицинского страхования, государственный пенсионный фонд).

Децентрализованные финансы – это финансы предприятий, населения и общественных организаций. Задачей финансов предприятий является формирование денежных фондов и их использование для производственной и иной деятельности. Задачей финансов населения является формирование доходов и использование их на текущие расходы, приобретение имущества и создание финансового портфеля.

В рыночной экономике государственные финансы формируются на основе принципа фискального федерализма, который предполагает, во-первых, обособленность и самостоятельность функционирования звеньев бюджетной системы на основе четкого разграничения между ними бюджетных прав, то есть доходов, и бюджетных функций, то есть расходов. Во-вторых, осуществление связей между местными, региональными и федеральным бюджетами в форме субсидий, субвенций и дотаций.

Центральное место в системе государственных финансов занимает государственный бюджет. Государственный бюджет - это баланс доходов и расходов государства за определенный период времени (обычно за год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, Государственной думой, конгрессом и т. п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. По целям расходы государства могут быть разделены на:

- политические расходы: обеспечение национальной обороны и безопасности (содержание армии, полиции, судов и т. п.); содержание аппарата управления государством;

- экономические расходы: содержание и обеспечение функционирования государственного сектора экономики; помощь (прежде всего субсидирование) частному сектору экономики;

- социальные расходы: социальное обеспечение (выплата пенсий, стипендий, пособий); образование, здравоохранение, развитие фундаментальной науки, охрана окружающей среды.

С макроэкономической точки зрения различные виды расходов выступают как государственные закупки товаров и услуг, трансферты и выплаты процентов по государственным облигациям. Стоимость закупок включается в ВВП. Стоимость трансфертов и расходов на выплату процентов по государственным облигациям, т. е. на обслуживание государственного долга, не входят в ВВП, так как являются результатом перераспределения национального дохода, а не его создания.

Доходы государственного бюджета характеризуют источники покрытия расходов. Доходы бюджета складываются из налоговых и неналоговых доходов. К налоговым доходам относятся налоги с предприятий и населения, включая взносы на социальное страхование. Неналоговые доходы включают прибыль государственных предприятий, сеньораж (доход от эмиссии денег), средства от продажи государственных ценных бумаг, доходы от приватизации и др.

Детальная структура расходов консолидированного бюджета России отражена в таблице 14.1.

Таблица 14.1. Расходы консолидированного бюджета России

Расходы - всего |

Из них: |

- на государственное управление и местное самоуправление |

- на международную деятельность |

- на национальную оборону |

- на правоохранительную деятельность и обеспечение безопасности государства |

- на промышленность, энергетику и строительство |

- на сельское хозяйство и рыболовство |

- на транспорт, дорожное хозяйство, связь и информатику |

- на охрану окружающей среды и природных ресурсов, гидрометеорологию, картографию и геодезию |

- на социально-культурные мероприятия |

- на обслуживание государственного и муниципального долга |

- расходы целевых бюджетных фондов |

- прочие расходы |

Структура доходов консолидированного бюджета РФ отражена в таблице 14.2.

Таблица 14.2. Доходы консолидированного бюджета РФ

Доход - всего |

Из них: |

налоговые доходы |

из них: |

налог на прибыль организаций |

налог на доходы физических лиц |

налог на добавленную стоимость |

акцизы |

налоги на имущество |

платежи за пользование природными ресурсами |

налоги на внешнюю торговлю и внешнеэкономические операции |

неналоговые доходы |

от использования имущества, находящегося в государственной и муниципальной собственности или от деятельности государственных и муниципальных организаций |

доходы целевых бюджетных фондов |

Консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

Множественность целей экономического развития обусловливает компромиссный характер бюджета. Он всегда отражает соотношение сил основных групп – носителей различных социально-экономических интересов в стране. Например, компромисс между государственными и местными интересами по поводу доли бюджетных средств, выделяемых на социальные и иные цели.

14.2. Состояние государственного бюджета. Государственный долг.

Управление государственным долгом

Нормальное состояние государственного бюджета характеризуется балансированием государственных доходов и расходов. При превышении доходов над расходами имеет место профицит бюджета. Превышение расходов над доходами составляет дефицит бюджета.

В настоящее время общей тенденцией является рост бюджетных дефицитов, который во многих странах приобрел хронический характер. Основной причиной бюджетного дефицита является постоянное возрастание роли государства в различных сферах жизни общества и рост на этой основе бюджетных расходов, не компенсируемых увеличением налоговых поступлений.

Бюджетный дефицит и профицит могут быть первичными (определяются сравнением бюджетных расходов за вычетом расходов на обслуживание государственного долга и величины доходов бюджета) и общими (определяются сравнением общих сумм бюджетных расходов и доходов).

Поскольку динамика делового цикла сильно влияет на формирование государственного бюджета, различают два типа бюджетных дефицитов: структурный и циклический. Структурный дефицит – это разность между государственными расходами и постоянно заданным уровнем безработицы. Этот вид дефицита возникает в результате сознательно применяемых правительством мер в целях предотвращения спадов. Циклический дефицит – это разность между реально наблюдаемым дефицитом и структурным дефицитом. Циклический дефицит отражает неспособность правительства держать под контролем финансовую ситуацию в стране.

Экономический анализ не позволяет утверждать, что бюджет всегда должен быть сбалансированным. Исторически в отношении состояния государственного бюджета выдвигалось три концепции: идея ежегодно сбалансированного бюджета; идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе); идея сбалансированности не бюджета, а экономики (идея «функциональных финансов»).

Концепция ежегодно сбалансированного бюджета предполагает, что каждый год расходы бюджета должны быть равны доходам независимо от фазы экономического цикла. Реализация такой концепции ведет к усилению циклических колебаний экономики и исключает возможность проведения правительством политики по стабилизации экономики.

Концепция государственного бюджета, сбалансированного на циклической основе, заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: профицит бюджета, увеличивающийся в период высокого уровня деловой активности, когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период минимальной деловой активности, когда доходы бюджета резко сокращаются. Однако на практике суммы профицита бюджета, который можно накопить в период подъема, и дефицита, который накапливается в период спада, обычно не совпадают из-за разницы в продолжительности и глубине подъемов и спадов.

Концепция «функциональных финансов» предполагает, что целью государственного регулирования является не сбалансированность бюджета, а стабильность экономики.

Бюджетный дефицит должен быть покрыт. Если не брать во внимание такие действия правительства, как ужесточение налогообложения и сокращение бюджетных расходов, то бюджетный дефицит может быть профинансирован тремя способами:

- за счет эмиссии денег (монетизация дефицита);

- за счет займов у населения своей страны;

- за счет займов у хозяйствующих субъектов других стран или международных финансовых организаций.

Первый способ называется эмиссионным или денежным способом, а второй и третий - долговыми способами финансирования дефицита государственного бюджета. Накапливающаяся задолженность превращается в государственный долг. Внутренний государственный долг - это долг своему населению (резидентам), внешний государственный долг – это задолженность иностранным государствам, организациям и частным лицам (нерезидентам). Количественно государственный долг можно определить как сумму накопленных за определенный период бюджетных дефицитов за минусом имевшихся за этот же период положительных сальдо бюджета. Обслуживая государственный долг, правительство выплачивает проценты по государственным займам.

Эмиссионный способ финансирования дефицита государственного бюджета состоит в том, что центральный банк увеличивает денежную массу, выпуская в обращение дополнительные деньги, с помощью которых правительство покрывает превышение своих расходов над доходами. Положительными сторонами такого способа финансирования является то, что

- увеличение денежной массы, выступая фактором увеличения совокупного спроса, ведет к росту объема производства;

- финансирование осуществляется быстро.

Главный недостаток монетизации дефицита состоит в том, что такой выпуск денег не обеспечен никакими товарами и может вызвать сильную инфляцию.

Финансирование дефицита государственного бюджета за счет внутреннего займа предполагает выпуск государством ценных бумаг - государственных облигаций и казначейских векселей и продажу их населению страны - домохозяйствам и фирмам. Полученные средства правительство использует для финансирования превышения государственных расходов над доходами. Так как при этом денежная масса не изменяется, то в краткосрочном периоде увеличение внутреннего долга представляет неинфляционный способ финансирования дефицита государственного бюджета, и это достаточно оперативный способ, поскольку выпуск и размещение (продажу) государственных ценных бумаг можно осуществить быстро. В то же время заимствования у населения ведут к возникновению эффекта вытеснения. Суть эффекта вытеснения состоит в том, что государство, беря в долг у населения, предъявляет спрос на деньги, увеличение спроса на деньги вызывает рост процентных ставок, что в свою очередь сокращает (иначе говоря, вытесняет) частные инвестиции.

Внутренний государственный долг называют долгом самим себе, так как население страны одновременно является и получателем и держателем долга.

Управляя внутренним государственным долгом, правительство определяет размеры новых займов, сроки их выпуска, размеры процента по казначейским обязательствам и сроки их размещения.

Финансирование дефицита государственного бюджета с помощью внешнего займа позволяет получить крупные денежные суммы в условиях, когда внутренние займы по каким-то причинам невозможны или нецелесообразны, а финансирование дефицита государственного бюджета эмиссионным способом создает угрозу высокой инфляции. Выплата процентов по внешнему государственному долгу означает утечку части национального дохода за границу.

Для регулирования суммы внешнего государственного долга правительство может использовать золото-валютные резервы страны или осуществлять действия, направленные на пересмотр условий погашения внешней задолженности – продление срока выплаты и изменение процентной ставки.

Хотя государственные займы являются важнейшим источником покрытия бюджетного дефицита, увеличение налогов для покрытия государственного долга может погасить стремление к инновациям, стимулы к труду. Государственный долг также может привести к возникновению спирали «государственный долг – бюджетный дефицит»: если процентные выплаты по государственному долгу финансируются большим бюджетным дефицитом, то этот большой бюджетный дефицит порождает еще больший государственный долг.

Некоторые экономисты не рассматривают долг серьезной проблемой, так как с течением времени увеличивается не только долг, но и масштаб экономики.

14.3. Системы налогообложения. Кривая Лаффера

Налоги являются главной статьей бюджетных доходов. Налоги – это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственный или местные бюджеты. Налоги выполняют в экономике ряд функций:

- фискальная функция (от древне-римского слова «фиск» – государственная казна) состоит в сборе денежных средств в бюджет, благодаря чему обеспечивается финансирование государственных расходов;

- регулирующая функция состоит в том, что налоги заинтересовывают или сдерживают хозяйствующих субъектов в развитии той или иной формы деятельности;

- социальная функция состоит в том, что налоги выступают средством перераспределения доходов и тем самым сглаживают неравенство в доходах различных социальных групп населения.

Совокупность налоговых платежей, форм и методов их взимания образует налоговую систему. Исходные положения, на которых базируется налоговая система, называются принципами налогообложения. Впервые в наиболее полном виде принципы налогообложения были сформулированы Адамом Смитом. По мнению Смита, налоговая система должна быть справедливой (она не должна обогащать богатых и делать нищими бедных); понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); удобной (налоги должны взиматься тогда и так, когда и как это удобно налогоплательщику, а не налогосборщику) и недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основе современной системы налогообложения лежат два принципа:

1. Принцип полученных благ. Он означает, что физические и юридические лица должны уплачивать налоги пропорционально тем выгодам, которые они получили от государства. Принцип выгод отражает принцип вертикальной справедливости – плательщики, находящиеся в неравном положении должны находиться в неравной налоговой позиции.

2. Принцип платежеспособности. Он означает зависимость налогов от размера полученного дохода. Принцип платежеспособности отражает принцип горизонтальной справедливости – плательщики, находящиеся в равном экономическом положении должны выплачивать одинаковый налог, то есть иметь равную налоговую позицию.

Использование того или иного принципа налогообложения предопределяется социально-экономической сущностью конкретного государства, требованиями данного момента времени. В большинстве стран сегодня действуют прогрессивные шкалы налогообложения, построенные по принципу платежеспособности. Это связано, с одной стороны, с недостатком принципа полученных благ в определении получателя благ и невозможности решения на основе этого принципа проблем бедности и безработицы; с другой стороны, развитым странам присуща политика, ориентированная на сглаживание различий в доходах населения.

Основными элементами налоговой системы являются:

1. Субъект налога – это физические или юридические лица, на которых законом возложена обязанность уплачивать налог.

2. Объект налогообложения – это то, с чего начисляется налог. Например, прибыль, заработная плата, имущество, земля и т. д.

В зависимости от объекта налогообложения налоги делятся на прямые и косвенные. Прямые налоги — это налоги на доходы налогоплательщика и имущество. Они взимаются с денежных сумм, полученных экономическим агентом (прежде всего в качестве факторных доходов), или денежной оценки принадлежащего ему имущества. Например, подоходный налог, налог на прибыль, налог на имущество.

Косвенные налоги — это налоги на товары, услуги и виды деятельности. Они представляют собой часть цены товара или услуги. Поскольку эти налоги входят в стоимость покупок (либо как фиксированная сумма, либо как процент от цены), они носят неявный характер и выступают как налоги на потребление, а не на доход. Например, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

3. Налоговая база – доход субъекта, из которого начисляется налог.

4. Налоговая ставка – это величина налога на единицу обложения, то есть единицу измерения объекта налогообложения. Например, для налога с прибыли единицей налогообложения является денежная единица страны, для земельного налога - гектар, акр или другая единица площади.

Различают следующие налоговые ставки:

· твердая ставка – устанавливается в абсолютной сумме на единицу объекта налогообложения;

· пропорциональная ставка – устанавливается в одинаковом процентном отношении к объекту налогообложения;

· прогрессивная ставка – растет по мере увеличения дохода.

· регрессивная ставка – снижается по мере увеличения дохода;

· дерегрессивная ставка – растет, но относительно медленнее, чем облагаемая сумма.

5. Налоговые льготы – полное или частичное освобождение от налогов субъектов налогообложения.

6. Налоговое бремя – величина налоговой суммы. Налоговое бремя определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту.

7. Порядок уплаты налога может быть:

· кадастровым, то есть взимаемым по реестру, содержащему сведения об оценке и средней доходности объектов налогообложения, таких как дома, земля, гаражи и т. д.;

· до получения дохода;

· после получения дохода, то есть по декларации о доходах.

8. Уровень налогополучателя характеризует форму поступления налогов по принципу юрисдикции. В России все налоги по этому принципу делятся на 3 уровня:

· федеральные налоги;

· налоги субъектов федерации;

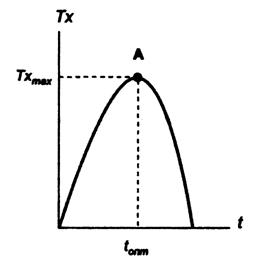

Для любой системы налогообложения особую важность имеет вопрос установления оптимального уровня налогообложения. Для графической иллюстрации решения этой проблемы может быть использована кривая Лаффера (рис. 14.1). Кривая Лаффера отражает зависимость между доходами государственного бюджетаTx и динамикой налоговых ставок t.

Рис. 14.1. Кривая Лаффера

Кривая Лаффера отражает объективную зависимость, но теоретически установить величину tопт не представляется возможным. Она определяется эмпирическим, то есть опытным путем.

Сторонники теории экономики предложения рассматривают уменьшение налоговых ставок как фактор увеличения совокупного предложения. Они считают, что уменьшение налогового бремени приводит к росту сбережений и доходов фирм, что ведет, соответственно, к увеличению инвестиций. То есть, сокращение налогов, вызывая рост национального производства, не только не уменьшит поступления в налоговый бюджет, но и может обеспечить рост налоговых поступлений за счет расширения налоговой базы. Эта зависимость получила название эффекта «Лаффера».

14.4. Фискальная политика государства. Виды фискальной политики государства

Наряду с денежно-кредитной политикой фискальная политика является важнейшей составной частью макроэкономической политики государства. Фискальной политикой называется система государственного регулирования, осуществляемая через правительственные расходы и налоги. Её основное назначение состоит в сглаживании недостатков рыночного механизма, таких как циклические колебания, безработица, инфляция путем воздействия на совокупный спрос и совокупное предложение.

В зависимости от фазы цикла, в которой находится экономика, выделяют два вида фискальной политики: стимулирующую и сдерживающую.

Стимулирующая (экспансионистская) фискальная политика применяется при спаде, направлена на увеличение деловой активности и используется как средство борьбы с безработицей.

Мерами стимулирующей фискальной политики выступают:

• увеличение государственных закупок;

• снижение налогов;

• увеличение трансфертных выплат.

Сдерживающая (рестрикционная) фискальная политика используется при «перегреве» экономики, она направлена на снижение деловой активности в целях борьбы с инфляцией.

Мерами сдерживающей фискальной политики служат:

• сокращение государственных закупок;

• увеличение налогов;

• снижение трансфертных выплат.

По способу воздействия на экономику различают дискреционную фискальную политику и автоматическую фискальную политику.

Дискреционная (гибкая) фискальная политика представляет собой законодательное манипулирование величиной государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны - государственном бюджете.

Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы - это экономические инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику. Встроенные стабилизаторы автоматически срабатывают ограничительным образом в период подъема в экономике и сдерживающим образом в период спада в экономике. К автоматическим стабилизаторам относятся подоходные налоги; косвенные налоги; пособия по безработице и пособия по бедности. Встроенные стабилизаторы корректируют, но не устраняют колебательных движений экономической активности. Поэтому методы автоматической фискальной политики должны дополняться методами дискреционной политики.

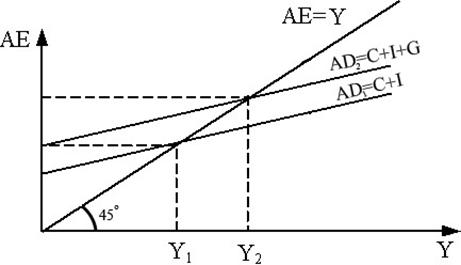

Кейнсианская модель экономического равновесия связывает стабилизирующую роль фискальной политики с ее воздействием на равновесный объем национального производства через изменение совокупных расходов. Рассмотрим механизм действия фискальной политики на равновесный объем национального производства через упрощенную модель экономики, предполагающую стабильность цен; сведение всех налогов к чистому индивидуальному налогу; независимость инвестиций от величины национального объема производства и отсутствие экспорта. Государственные расходы прямо воздействуют на макроэкономическое равновесие, так как государственные расходы – это один из элементов совокупного спроса. Их прирост оказывает на равновесный уровень выпуска точно такое же влияние, как и прирост инвестиционных расходов на ту же величину:

где MPG – мультипликатор государственных расходов.

Рост объема государственных расходов вызывает рост совокупных расходов, увеличивая равновесный уровень выпуска и занятости (14.2).

Во время спада увеличение государственных расходов может быть использовано для увеличения выпуска продукции, а в период экономического перегрева, напротив, снижение их уровня позволит сократить и объем совокупного спроса, и объем выпуска.

Рис. 14.2. Воздействие государственных расходов на макроэкономическое равновесие.

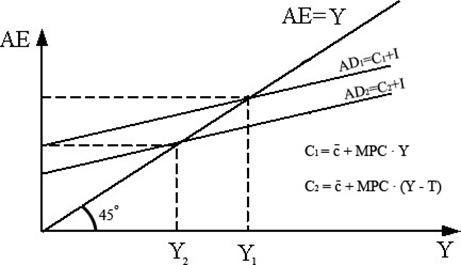

Воздействие налогов на макроэкономическое равновесие осуществляется не прямо, а опосредованно через такой элемент совокупных расходов, как потребление. Поэтому мультипликативный эффект налогов ниже, чем мультипликативный эффект государственных расходов:

где MPT – мультипликатор налогов.

При прочих равных условиях, увеличение налогов сократит размер потребительских расходов. График потребления сместится вниз и вправо, что приведет к сокращению объема национального производства и занятости (рис. 14.3.).

Рис. 14.3. Воздействие налогов на макроэкономическое равновесие

Увеличение государственных расходов и налогов на одинаковую величину ведет к увеличению выпуска продукции. Этот эффект называется мультипликатором сбалансированного бюджета.

Фискальная политика не в состоянии полностью стабилизировать экономику, так как ей присущи следующие недостатки:

1. Запаздывающее воздействие фискальной политики на функционирование национальной экономики. Существуют разрывы во времени между фактическим началом спада или подъема, моментом распознавания, моментом принятия решений и достижений результатов.

2. Величина мультипликатора в каждый данный момент времени точно неизвестна. Соответственно, невозможен и точный расчет результатов фискальной политики.

3. Фискальная политика может быть использована в политических целях и обусловливать политические деловые циклы. Политические деловые циклы – это действия, дестабилизирующие экономику путем снижения налогов и увеличения государственных расходов в период избирательных компаний и путем увеличения налогов и снижения государственных расходов после выборов.

Основные понятия

Финансовая система Централизованные финансы Децентрализованные финансы Бюджетная система Принцип фискального федерализма Государственный бюджет Расходы государственного бюджета Доходы государственного бюджета Профицит бюджета Дефицит бюджета Государственный долг Внутренний государственный долг Внешний государственный долг Эффект вытеснения Налог Налоговая система Принципы налогообложения Субъект налога Объект налога | Прямые налоги Косвенные налоги Налоговая база Налоговая ставка Налоговые льготы Налоговое бремя Кривая Лаффера Фискальная политика Рестрикционная фискальная политика Экспансионистская фискальная политика Дискреционная фискальная политика Встроенные стабилизаторы Мультипликатор государственных закупок Мультипликатор налогов Мультипликатор сбалансированного бюджета |

Контрольные и дискуссионные вопросы

1. Между кем складываются финансовые отношения?

2. Назовите основные функции финансов.

3. Что понимается под централизованными финансами?

4. Какова структура государственного бюджета? Какие виды государственных расходов можно рассматривать в преломлении проблемы положительных экстерналий? В чем компромиссность государственного бюджета?

5. Раскройте понятие фискального федерализма.

6. Каким может быть состояние государственного бюджета? Как измерить дефицит государственного бюджета? Раскройте концепции балансирования бюджетного дефицита.

7. Какой способ финансирования дефицита бюджета лучше использовать в инфляционной экономике?

8. Почему внутренний государственный долг называют долгом самим себе?

9. Чем опасен высокий государственный долг?

10. Каковы основные сложности использования принципа платежеспособности в функционировании современной налоговой системы?

11. Почему налог на прибыль корпораций связан с проблемой двойного налогообложения?

12. Что дает более верное представление о налоговом бремени: предельная налоговая ставка или средняя налоговая ставка?

13. Приведите примеры прямых и косвенных налогов.

14. Какая зависимость существует между ростом налоговых ставок, доходами государственного бюджета и налоговой базой?

15. Можно ли рассматривать встроенную стабильность как достаточное условие успешного функционирования фискальной системы? Есть ли необходимость в проведении дискреционной политики?

16. Если расходы государства и налоги вырастут одновременно на одинаковую величину, что произойдет с выпуском продукции?

17. Почему сторонники экономики предложения при проведении стимулирующей фискальной политики в большей степени ориентируются на снижение налогов, чем сторонники экономики спроса (кейнсианцы)?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |