Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им.

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра финансов и кредита

Выпускная квалификационная работа на тему

Финансовая эффективность сделок слияний и поглощений компаний

Научный руководитель:

доцент

Выполнила:

студентка 410 группы, Ермакова Аля

Москва, 2008

Оглавление

Введение. 3

Глава 1. Эффективность сделок слияний и поглощений. 6

§1.1. Основные мотивы слияний и поглощений. 6

§1.2. Способы оценки стоимости целевой фирмы.. 17

§1.3. Эмпирический анализ эффективности сделок. 26

§1.4. Методы анализа и критерии эффективности сделок. 30

Глава 2. Модель оценки эффективности сделок слияний и поглощений. 42

§2.1. Разработка методологии модели. 42

§2.2. Практическое применение модели. 45

§2.3. Анализ результатов исследования. 51

Заключение. 54

Библиография. 56

Приложения. 59

Введение.

Процессы M&A это инструмент реализации стратегических планов компании, один из элементов в арсенале собственников и корпоративных менеджеров. Выбор стратегии интеграции, форм и методов интеграции зависит от структуры рынка, инвестиционных целей участников сделок и многих других обстоятельств. Отказ от эволюционного способа развития, с использованием только внутренних возможностей и ресурсов, в пользу революционного процесса, коим является корпоративная интеграция, обусловлен необходимостью реагировать на изменяющуюся рыночную среду, опережать развитие конкурентов, рынка или, по крайней мере, сохранить текущее экономическое состояние. Приобретение конкурентных преимуществ , их ресурсов и возможностей в совокупности с потенциалом компании может способствовать эффективной деятельности в изменяющихся рыночных условиях.

Принимая во внимание значимость современных процессов слияний и поглощений компаний и тот факт, что от правильной оценки эффективности сделок зависит благосостояние не только акционеров компаний-участниц, но и других заинтересованных лиц, данная тема представляется весьма актуальной. Кроме того, ее актуальность подтверждается еще и тем, что, несмотря на широкое освещение темы слияний и поглощений в экономической литературе, среди большого количества субъективных мнений различных исследователей и финансистов по данному вопросу, практически полностью отсутствует научная степень ее разработанности. Анализ того, создает ли сделка стоимость (синергию) помогает не только в принятие решения о совершении сделки, но и правильно оценить возможную цену покупки.

В ходе исследования автором данной работы были проанализированы мотивы сделок, критерии и методы оценки эффективности, а также была предложена модель, позволяющая оценить эффективность сделки слияний и поглощений до их заключения.

Цель и задачи исследования

Цель данного исследования состоит в разработке модели для оценки эффективности сделки слияния или поглощения для акционеров компании-покупателя. Для достижения поставленной цели были решены следующие задачи:

1) Описать и проанализировать основные мотивы слияний и поглощений.

2) Проанализировать эмпирические данные о сделках слияний и поглощений.

3) Рассмотреть основные параметры, влияющие на изменение благосостояния акционеров компаний-участников сделок.

4) Предложить общую методику для оценки эффективности сделок на основе рассмотренных параметров.

5) Применить получившуюся модель для оценки конкретного слияния и интерпретировать получившийся результат с целью определения возможности применения ее в современных условиях.

Объектом исследования являются процессы по слиянию и поглощению компаний. Предметом исследования выступает общее благосостояние акционеров, изменение которого в свою очередь является показателем эффективности сделки слияния/поглощения. Теоретической и методологической основой данной работы послужили исследования отечественных и зарубежных авторов по проблемам стоимости компании, результатах слияний и поглощений.

Информационную базу исследования составили международная статистика сделок слияний и поглощений, материалы и исследования, публикуемые в научных сборниках и периодической печати. В ходе исследования были использованы данные финансовой отчетности компаний и новостные материалы.

Научная новизна исследования состоит в предложенном способе систематизации различных мотивов слияний и поглощений, а также формулировке и последующем практическом подтверждении гипотезы о возможности оценивать эффективность сделки для компании-покупателя на основе имеющихся данных о территориальном и отраслевом единстве участников сделки, способе оплаты и соотношении балансовой и рыночной стоимостей компании-покупателя.

Практическая значимость работы состоит в универсальности предложенной модели в качестве средства для анализа и оценки сделок слияний/поглощений инвесторами, аналитиками и другими заинтересованными лицами. Основные положения и выводы, полученные в ходе исследования, могут быть использованы менеджерами для повышения эффективности сделок слияний и поглощений.

Структура данной работы, исходя из поставленных цели и задач, выглядит следующим образом:

Во введении обоснована актуальность темы, изложена степень разработанности проблемы, выделены предмет и объект исследования, сформулированы его цели и задачи, методологическая база, отражена научная новизна, практическая значимость и структура работы.

В первой главе «Эффективность сделок слияний и поглощений» исследования рассматривается теоретическая и практическая базы эффективности интеграции компаний в современных условиях.

В работе рассматриваются дружественные слияния и поглощения, происходящие при согласии обеих сторон. Приведены общие данные о процессе слияний и поглощений, анализ мотивов, которыми руководствуются менеджеры при принятии решения о слиянии, их классификация, критерии, сделан подробный обзор зарубежных эмпирических исследований по вопросам оценки сделок, рассмотрены вопросы оценки факторов управления стоимостью.

Во второй главе представлена модель, позволяющая оценить ту или иную сделку до ее завершения. Для этого на основе проанализированных эмпирических исследований рассматривается изменение доходностей акций компании-покупателя в зависимости от трех факторов: способа оплаты, отношения балансовой стоимости компании-покупателя к рыночной, территориального расположение основного бизнеса компаний участников сделки относительно друг друга и принадлежности к одной или разным отраслям. Применение модели в рамках перспективного анализа осуществляется на примере одной сделки из российской практики, а полученные результаты сравниваются с величиной синергии, CAR и изменениями финансовых коэффициентов после совершения сделки.

В заключении сформулированы основные выводы и рекомендации, разработанные автором в ходе исследования, а также приведена интерпретация полученных результатов.

Глава 1. Эффективность сделок слияний и поглощений.

В целях дальнейшего исследования необходимо ввести две базовые предпосылки:

- во-первых, покупатель должен основываться на справедливых экономических мотивах. Так, теоретически, целью любой сделки должно быть получение дополнительной стоимости в долгосрочном периоде на основе наиболее эффективного способа ее реализации.

-во-вторых, говоря об эффективности сделки, мы подразумеваем ее общую эффективность для обеих сторон.

В силу комплексности и многообразия сделок слияний и поглощений нельзя выделить единые фазы для всех процессов. В научной литературе можно найти множество разных способов структурирования процесса сделок, при этом классификация в основном отличается по степени детализации. Тем не менее, можно выделить четыре основные стадии в процессе приобретения компании-цели:

- разработка обоснования и стратегии осуществления приобретения,

- выбор цели и оценка целевой фирмы, включая синергию и ценность контроля,

- определение суммы сделки и способа ее финансирования,

- само приобретение, уже после объявления о совершении сделки.

В рамках нашего исследования из описанных этапов сделок нас в наибольшей степени будут интересовать первые три шага в приобретении компании – выбор мотива, оценка целевой фирмы и определение стоимости сделки. Т. к. оценивать влияние сделки на благосостояние акционеров можно только четко представляя основную ее цель, в следующем параграфе рассмотрим более детально, какие же цели обычно преследуют компании при разработке стратегий.

§1.1. Основные мотивы слияний и поглощений.

С точки зрения эффективности сделок слияний и поглощений очень важно правильно определить, какие именно мотивы предшествовали той или иной сделке. В различных исследованиях, посвященных слияниям и поглощениям, выделяют разнообразные мотивы, преследуемые компаниями при совершении сделок. В рамках данной работы была предложена собственная классификация структурирования основных существующих мотивов. В качестве критерия были выбраны:

- снижение издержек

- рост доходов

- остальные (другие) причины

Схематично получившуюся классификацию можно представить в виде таблицы:

Таблица 1.

Классификация основных мотивов сделок слияний и поглощений.

Мотивы снижения издержек | Мотивы роста доходов | Другие мотивы |

эффект масштаба | разница рыночной и балансовой/ликвидационной стоимости | |

централизация функций | мотив монополии | too big to fail |

ликвидация дублирования | повышение кредитоспособности | эгоистические мотивы менеджеров |

устранение неэффективности | крупные контракты | защита от других поглощений |

объединение НИОКР | доступ к информации | asset-stripping |

более дешевый доступ к информации | взаимодополняющие ресурсы | спекулятивный мотив |

снижение стоимости кредитов | рост ликвидности акций | |

налоговые мотивы | доступ к новым рынкам |

Источник: классификация предложена автором.

Рассмотрим некоторые из предложенных выше мотивов подробнее.

Экономия от масштаба

Данный мотив особенно характерен для горизонтальных слияний как один из примеров операционной синергии. Экономия, обусловленная масштабами, достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения объема производства продукции. Один из источников такой экономии заключается в распределении постоянных издержек на большее число единиц выпускаемой продукции. Основная идея экономии за счет масштаба состоит в том, чтобы выполнять больший объем работы на тех же мощностях, при той же численности работников, при той же системе распределения и т. д. Иными словами, увеличение объема позволяет более эффективно использовать имеющиеся в наличии ресурсы. Однако надо помнить, что существуют определенные пределы увеличения объема производства, при превышении которых издержки на производство могут существенно возрасти, что приведет к падению рентабельности производства.

Отклонения от оптимального, с точки зрения издержек на единицу продукции, объема производства возможны в обе стороны. Недопроизводство из-за недостатка заказов и перепроизводство из-за недостатка мощностей (например, если вследствие срочности заказа станок работает на предельной скорости, потребляя больше ресурсов на единицу выпускаемой продукции). Оба отклонения могут быть выровнены после удачного слияния/поглощения.

При этом необходимо отметить, что интегрировать поглощаемую компанию в действующую структуру обычно чрезвычайно сложно. Некоторые компании после слияния продолжают функционировать как совокупность отдельных и иногда даже конкурирующих подразделений, имеющих разную инфраструктуру и маркетинговые службы. Даже экономия за счет централизации отдельных функций управления может оказаться недостижимой. Сложная структура компании, прежде всего, конгломератного типа, наоборот, способна привести к увеличению численности административно-управленческого персонала.

Мотив централизации функций

Как пример, компании могут сливаться в целях снижения закупочных цен у поставщиков (через получение дополнительных скидок в силу увеличения общего объема закупок).

Мотив ликвидации дублирующих функций

В случае слияния двух компаний и дальнейшего сокращения управляющего или обслуживающего персонала, на который в некоторых компаниях (например, в области продаж) ежегодно тратится много средств, можно добиться значительной экономии. Тот же самый эффект может быть получен и за счет централизации маркетинга и сбыта, появления возможности предлагать дистрибьюторам более широкий ассортимент продуктов, использования общих рекламных материалов.

Мотив устранения неэффективности управления

Приобретение плохо управляемых компаний с последующим отстранением существующего менеджмента или изменения существующих управленческих процедур способно стать важным фактором успехов объединенной структуры. Основные факторы успеха данного мотива:

- плохое функционирование компании-продавца должно быть связано именно с внутренними проблемами управления, менеджмента в компании, а не с рыночными/отраслевыми факторами.

- сразу после приобретения должно последовать изменение в практике управления, и оно вызовет рост ценности контроля. В некоторых случаях «более эффективное управление» может означать просто необходимость болезненного сокращения персонала или реорганизации деятельности компании.

- рыночная цена компании-продавца не должна содержать встроенную премию за неэффективное управление и существующий аппарат, иначе возможности компании-покупателя получить дополнительный выигрыш резко снижается.

Надо отметить существование высокой степени риска переоценить возможности управления после совершения сделки в силу множества причин. В то же время, в некоторых ситуациях именно кардинальные меры представляют собой наиболее простой и рациональный способ повышения качества управления (акционеры компаний не всегда имеют возможность непосредственно влиять на то, кто именно управляет компанией, кроме того, нерациональное и неэффективное управление как основная причина проблем внутри фирмы не всегда на виду).

Мотив кооперации в области НИОКР

За счет объединения научного потенциала, эффекта масштаба при проведении исследований можно добиться значительных выгод. Например, в случае, когда у одной компании может быть высокий уровень и большой опыт в проведении научных разработок, большой штат исследователей, инженеров, а у другой – развитая сеть сбыта, бренд. В случае их объединения новая компания получит одновременно превосходство в обеих областях, и проведение подобной сделки будет намного эффективнее для обеих компаний, чем длительный процесс наращивания потенциала в недостающих областях и переформирование структур. Сейчас можно заметить тенденцию в поглощениях и слияниях компаний, связанных с производством и использованием наукоемкой продукции, технологических новинок, сверхсложной техники.

Налоговые мотивы

Поглощаемая компания может обладать существенными налоговыми льготами, которые полностью не используются по тем или иным причинам, в то время как компания-покупатель может иметь доход, с которого она платит большие налоги. В данном случае объединение формирует синергию в виде выигрыша на налогах, ее ценность будет равна приведенной ценности экономии на налогах. Более того, активы фирмы-продавца могут быть представлены с завышенной ценностью для отражения новых рыночных ценностей при некоторых формах слияний, что в свою очередь приведет к увеличению экономии на налогах за счет износа в будущие периоды. Кроме того, присоединение социально-значимого производства может обеспечить компании получение налоговых льгот. В некоторых странах после банкротства и соответствующей реорганизации компания может воспользоваться правом переноса понесенных ею убытков на облагаемую налогом прибыль будущих периодов. Правда, слияния, предпринятые исключительно ради этих целей, налоговая служба США расценивает как сомнительные, и применительно к ним принцип переноса убытков может быть отменен.

Ко второй группе мотивов, нацеленных на увеличение/стабилизацию поступлений доходов, можно отнести следующие:

Мотив взаимодополняющих ресурсов

Часто слияние может оказаться целесообразным и эффективным, если компании располагают взаимодополняющими ресурсами. В этом проявляется один из аспектов синергии. Одна из известных теоретических гипотез предполагает, что фирма добивается сравнительно больших успехов при глубокой специализации принадлежащих ей активов[2]. В таких случаях вертикальная интеграция может обеспечить лучшую координацию при использовании взаимодополняющих высокоспециализированных активов на разных стадиях производственного процесса.

Подобные слияния с целью получения взаимодополняющих ресурсов характерны как для крупных фирм, так и для малых предприятий. Часто объектом поглощения со стороны крупных компаний становятся малые предприятия, так как они способны обеспечивать недостающие компоненты для успешного функционирования первых. Несмотря на то, что крупные компании чаще всего сами в состоянии создать необходимые им компоненты, гораздо дешевле и быстрее получить к ним доступ, поглотив компанию, которая их уже производит.

Мотив приобретения крупных контрактов

С точки зрения размера компании, у объединенных крупных фирм часто появляются достаточные мощности для конкуренции за серьезные, в том числе государственные, контракты. Обладание подобными контрактами обеспечивает оптимальную загрузку мощностей и позволяет реализовать экономию масштабов. Кроме того, крупнейшие ТНК обладают также достаточной экономической мощью, чтобы лоббировать свои интересы, тем самым, становясь еще сильнее.

Мотив преимуществ на рынке капитала

В некоторых случаях простая диверсификация денежных потоков может обеспечить благоприятный эффект: если движение финансовых ресурсов в двух компаниях не сильно коррелируют между собой, то слияние вполне может содействовать стабилизации финансового положения объединенной компании. Тем не менее, объединение фирм, не использующих финансового рычага заемных ресурсов, редко может обеспечить крупные финансовые выгоды (при стандартных предпосылках). Но слияние способствует упрочению базы финансовых операций, а размер компании может выступать как гарант стабильности, что в свою очередь позволяет получать необходимые кредитные средства, от которых зависит дальнейшее развитие компании.

Мотив монополии

Достаточно распространенным мотивом при слияниях выступает мотив монополии, когда фирма совершает сделку в целях усилить свое монопольное (олигопольное) положение на рынке. При этом на несовершенных рынках слияние дает возможность компании снизить ценовую конкуренцию. В свою очередь антимонопольное законодательство ограничивает подобные слияния с явными намерениями повысить цены. Случается и так, что компании покупают конкурентов с последующим свертыванием бизнеса, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери. Так, слияния в 12 отраслях обрабатывающей промышленности ФРГ на протяжении 1960-х годов привели к весьма существенному повышению уровня концентрации производства и капитала в указанных отраслях[3].

Мотив диверсификации производства

Диверсификация, как важный источник положительной синергии, в ряде случаев может открыть пусть к более эффективному применению взаимодополняющих ресурсов и более полному использованию производственных мощностей. Она часто оказывается исходным пунктом для последующего изменения и реструктуризации всей хозяйственной стратегии фирмы, переноса центра тяжести на выпуск новых для нее продуктов и предоставления новых услуг. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг). По признанию специалистов ведущих консультационных агентств, работающих в области слияний, успех организаций будущего главным образом зависит от расширения спектра предоставляемых ими услуг, что, несомненно, требует консолидации капиталов.

Слияния и поглощения могут выступать удобной формой вывода части капитала из отраслей, столкнувшихся со спадом производства особенно при длительном сокращении спроса на их продукцию. Это само по себе является стимулом для слияний компаний, специализирующихся в разных областях.

Покупка зарубежных компаний тоже может рассматриваться как способ диверсификации, где потенциальными причинами будут преимущество в налогообложении, разная твердость валют и т. д. Harris и Ravenscraft[4] (1991) в своем исследовании обнаружили, что:

- ¾ выборки трансграничных сделок слияний возникают между компаниями из близких отраслей

- иностранные покупатели чаще всего платят более высокие премии за контроль, чем национальные фирмы (39,8% в сравнении с 26,3%)

- в отраслях с интенсивно развитым НИОКР трансграничные поглощения распространены больше, чем поглощения внутри страны

- прочность валюты является важным фактором – когда валюта покупателя строго привязана к доллару, премия выше.

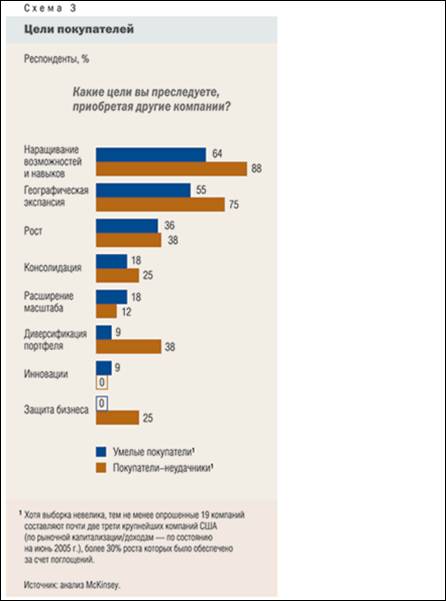

Стоит отметить, что, несмотря на несомненное наличие преимуществ от диверсификации в сделках слияний и поглощений, они, скорее всего, невелики. Так, например, проведенное Morck, Schleifer и Vishny[5] (1990) исследование обнаружило, что поглощения, для которых мотивом была лишь возможная диверсификация, приводили к весьма слабому росту производства. Подобная точка зрения совпадает с мнением менеджмента многих компаний относительно необходимости диверсификации. Так в исследовании McKinsey обнаружено, что диверсификация как мотив обычно выбиралась компаниями, результаты сделок которых были намного ниже, чем в случае с компаниями, которые отдавали предпочтение другим целям:

Рисунок 1. Основные мотивы сделок слияний и поглощений на основе опросов менеджеров.

Источник: McKinsey

Мотив доступа к информации

Получение доступа к новой, более дешевой информации (о рынке, стратегиях, менеджменте) в ходе слияния или поглощения избавляет компанию от необходимости нести огромные расходы на консалтинговые услуги третьих фирм, в чем проявляется существенная экономия. Это происходит, потому что информация как ресурс играет все большую роль в деятельности компаний. Приобретая компанию, вместе с видимыми активами предприятие получает в свое распоряжение дополнительные знания о продуктах и рынке. Очень часто, новая компания привносит с собой и наработанную сеть клиентов, которые связаны с ней личными отношениями.

К третьей группе, нейтральных по отношению к движению ресурсов, мотивов относятся:

Мотив разницы в рыночной цене компании и стоимости ее замещения

Часто проще купить действующее предприятие, чем строить новое, особенно, когда рыночная оценка компании-продавца значительно меньше стоимости замены ее активов. Подобная ситуация с появлением разницы в рыночной цене компании и стоимости ее замещения возникает из-за несовпадения рыночной и балансовой стоимости приобретаемой фирмы. Поскольку рыночная стоимость очень часто отклоняется от балансовой в силу инфляции, износа и т. д., данный мотив достаточно распространен среди основных причин сделок слияний и поглощений.

Мотив разницы между ликвидационной и текущей рыночной стоимостью

Данный мотив особенно типичен для нынешней российской действительности. Зачастую случается так, что ликвидационная стоимость компании выше ее текущей рыночной стоимости. В такой ситуации компания в дальнейшем может быть продана по частям, с получением продавцом значительного дохода (если активы фирмы могут быть использованы более эффективно при их продаже по частям другим компаниям), даже при условии приобретения ее по цене несколько выше текущей рыночной стоимости.

В данной ситуации последующая ликвидация и перепродажа характерна не только для неэффективно функционирующих компаний. Распродавая производственные фонды, можно добиться высокой рентабельности практически без риска и необходимости долгосрочного инвестирования. На западе подобный мотив был широко распространен в ряде недружественных захватов и имел значительный общественный резонанс.

Личные мотивы менеджеров

Т. к. в большинстве приобретений именно менеджеры, а не акционеры компании-покупателя решают вопрос об осуществлении сделки, цене приобретения и т. д., то личные интересы менеджеров играют очень важную роль в принятие решений. Безусловно, большинство деловых решений относительно слияния/поглощения компаний основываются на экономической целесообразности. Однако есть примеры,

когда подобные решения базируются на личных мотивах управляющих, чем на экономическом анализе. Возможные основные мотивы:

- интересы некоторых представителей высшего менеджмента заключаются в так называемом построении империй из своих компаний. Чаще всего это происходит вразрез интересам акционеров.

-примером самолюбия менеджеров может быть заключение нерациональной сделки (например, из-за нежелания «проигрывать» другим потенциальным покупателям).

-некоторые сделки заключаются исключительно из-за частных выгод высшего менеджмента

Поскольку границы власти и заработная плата менеджеров находятся в определенной связи с размерами корпорации, то, например, стремлению к увеличению масштабов компаний способствовало применение опционов как средства долгосрочного поощрения. Эти опционы составляли значительную часть оплаты труда менеджеров и были привязаны к стоимости капитала руководимой ими компании. В связи с этим ясно выступают прямые стимулы использования прибыль компании на приобретение новых активов.

Иногда причиной слияния компаний является излишняя самоуверенность руководителей, считающих, что предполагаемая сделка эффективна. Данное поведение отмечено как теория гордыни (Hubris Theory), которая была предложена в 1986 году Ричардам Роллом [6].

Используя данные и выводы, содержащиеся более чем в сорока работах, Ролл пришел к выводу, что слияния и поглощения не порождают эффекта синергии, а если он и присутствует, то влияние этого эффекта, как правило, оказывается переоцененным.

Предположение об отсутствии синергетического эффекта в процессе слияний позволило Роллу выдвинуть теорию о том, что слияние - это результат индивидуального решения менеджмента банка-покупателя, который считает, что именно его оценка стоимости банка-цели верна, а рыночная оценка стоимости не полностью отражает потенциал его развития. Иначе говоря, решение о слиянии может быть вызвано лишь иррациональной гордыней менеджеров банка-покупателя по поводу того, что только они могут полностью определить и распознать несуществующую синергию.

Подобная стратегия чаще всего обречена на неуспех тогда, когда можно считать обоснованной гипотезу относительно информационной эффективности финансового рынка[7]: в ценах акций и облигаций, выпущенных фирмой, в этом случае учтена вся имеющаяся информация о фирме. Конечно, сами предпосылки, из которых исходит гипотеза информационной эффективности финансовых рынков, вряд ли можно считать абсолютно реалистичными, ведь инвесторы сталкиваются с различными барьерами, транзакционными издержками и другими «несовершенствами» финансовых рынков.

Мотив защиты от поглощения

У компаний в некоторых ситуациях нет лучшей альтернативы, чем искать союзника или партнера как противостояние экспансии. Если компания не имеет перспектив роста, не приносит акционерам достаточный доход на капитал, а только окупает текущую деятельность, то гарантированного роста курсовой стоимости акций или успеха объединения ожидать не следует. Но в случае отказа от подобной сделки компания может быть вытеснена с рынка.

Мотив «too big to fail» (TBTF)

Данный специфический мотив выделяется во многих западных исследованиях слияний и поглощений. Например, в своей работе [8] Maria Fabiana Penas и Haluk Unal доказывают важность именно этого мотива в процессе слияний в банковском секторе. Как показывает опыт большинства стран, размеры корпорации сами по себе являются гарантией ее надежности, поэтому они получают дополнительные преимущества в конкуренции с более мелкими.

Спекулятивный мотив

Рост капитализации способствует повышению курса акций, интересы владельцев компаний могут быть направлены не на продолжение деятельности, а на получение дополнительного дохода от продажи акций.

Asset-stripping

Мотив asset-stripping или покупка компании для последующей распродажи ее по частям с целью извлечения прибыли за счет более высокой ликвидационной стоимости компании по сравнению с рыночной, также часто встречается на практике.

Рост ликвидности акций

Акции более крупных компаний будут легче продаваться на рынке с точки зрения ликвидности, в результате:

- более низкой премии за ликвидность, которую требуют акционеры

- снижения разрыва между ценой предложения и ценой спроса

Доступ к некоторым рынкам возможен только для компаний, начиная с определенного размера, например, способных регистрировать свои акции на зарубежных фондовых биржах, или выпускающих свои облигации на европейских рынках.

В данном параграфе нами был предложен способ классификации разнообразных мотивов, преследуемых компаниями при совершении сделок слияний/поглощений. В качестве критериев выступили цели по снижению издержек и росту доходов. На базе данной классификации нами были детально рассмотрены некоторые мотивы и факторы их успеха. Как было показано, выбор того или иного мотива в рамках единой цели повышения благосостояния акционеров является залогом успешной сделки. В тоже время, допущенная на этапе выбора стратегии ошибка, неизбежно приводит к снижению эффективности.

После выбора одного или нескольких мотивов из описанных выше перед компнией-покупателем встает не менее важный вопрос оценки целевой фирмы. Наличие премии за контроль и синергии несколько модифицирует процесс анализа по сравнению с простым анализом стоимости компании. В следующем параграфе рассмотрим более подробно процесс оценки целевой фирмы в рамках сделок слиянии/поглощений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |