Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

2-й уровень

3-й уровень

|

4-й уровень

Рис. 2. Законодательная база бухгалтерского учета

3.2. Учетная политика организации

Под учетной политикой предприятия понимается выбранная совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной-уставной или иной деятельности предприятия.

ПБУ 1/ 2008 – «Учетная политика организации» – раскрывает:

- общие положения;

- формирование учетной политики;

- раскрытие учетной политики;

- изменение учетной политики.

В Учетную политику включаются следующие разделы:

- рабочий план счетов бухгалтерского учета, применяемый на предприятии.

- методы и формы ведения бухгалтерского учета на предприятии; а также техника ведения бухгалтерского учета (учетные регистры; схемы, применяемые при отражении на счетах БУ хозяйственных операций).

- организацию бухгалтерской службы на предприятии, ее деятельность, круг обязанностей, объем работы, отражение отношений со структурными подразделениями.

Учетная политика формируется главным бухгалтером приказом, утверждается приказом руководителем, применяется последовательно из года в год.

Изменение учетной политики производиться при изменении законодательства РФ, при разработке организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности.

Ответственность за исполнение приказа об учетной политике возлагается на руководителя предприятия. Главный бухгалтер несет ответственность перед руководителем предприятия за достоверность учетных данных, а также за полноту исполнения учетной политики предприятия. Аспекты приказа об учетной политике представлены в таблице 2.

Таблица 2

Аспекты учетной политики

БУ | Варианты учета |

I. ОРГАНИЗАЦИОННЫЕ | |

Организация БУ | · бухгалтерская служба на предприятии; · бухгалтер – специалист; · БУ ведет специальная фирма; · руководитель ведет лично. |

Форма ведения | · упрощенная; · журнально - ордерная ; · автоматизированная. |

Рабочий план счетов | · План счетов. · Рабочий план счетов предприятия. |

Инвентаризация имущества и обязательств | · График проведения инвентаризации. · (Касса - не реже одного раза в месяц, · Основные средства - не реже одного раза в год.) |

Ведение кассовых операций | Приказом руководителя и назначается кассир, бухгалтер, ответственный работник, заключается договор о полной материальной ответственности. |

II. МЕТОДИЧЕСКИЕ | |

Учет ОС | В соответствии с ПБУ 6/01 к ОС относятся активы стоимостью более 20 000 руб. |

Начисление амортизации ОС, нематериальных активов | · линейный; · способ уменьшаемого остатка и др. (ПБУ 6/01). В соответствии с ПБУ 14/2007. |

Оценка ТМЦ: товары материалы | · по покупной стоимости товаров; · по продажной стоимости товаров. · По средней себестоимости материалов; · Метод ФИФО (ПБУ 5/01). |

Момент определения выручки от реализации | · по отгрузке товаров; · при оплате. |

Расходы будущих периодов | По видам расходов |

Резервы предстоящих расходов и платежей | · резерв на ремонт основных средств; · резерв на оплату отпусков · резерв на вознаграждение за выслугу лет и др. |

Распределение и использование чистой прибыли | · начисление и выплаты дивидендов; · создание фондов специального назначения в соответствии с учредительными документами |

3.3. Нормативное регулирование бухгалтерской отчетности

Бухгалтерская отчетность – единая система данных (показателей) об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за отчетный период (месяц, квартал, год).

Бухгалтерская отчетность завершает учетный процесс. Рекомендуемые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Минфином РФ.

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов РФ.

Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

- отчета о прибылях и убытках;

- приложений к ним;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- приложения к бухгалтерскому балансу (форма 5) и других форм отчетов, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности предприятия, если она в соответствии с федеральными законами подлежит обязательному аудиту;

- пояснительной записки (которая именуется «пояснения к бухгалтерскому балансу и отчету о прибылях и убытках»).

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные:

- наименование составляющей части;

- указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность;

- наименование организации с указанием ее организационно-правовой формы;

- формат представления числовых показателей бухгалтерской отчетности.

Бухгалтерская отчетность, которая должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении:

1. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

2. Неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

3. В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

4. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

5. Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

6. Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. Организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Сроки и порядки предоставления бухгалтерской отчетности

Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, по 31 декабря следующего года.

Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Организации, за исключением бюджетных и общественных организаций, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Общественные организации и их структурные подразделения, не осуществляющие предпринимательской деятельности, представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет о целевом использовании полученных средств.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении отчетности по телекоммуникационным каналам связи пользователь отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Публичность бухгалтерской отчетности. Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

Пенсионный фонд РФ, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования обязаны публиковать квартальную бухгалтерскую отчетность.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Требования, предъявляемые к бухгалтерской отчетности

Бухгалтерская отчетность организаций должна отвечать следующим основным требованиям:

- быть достоверной, целостной, последовательной, сопоставимой, соответствующе оформленной и публичной.

- нейтральность информации, содержащейся в ней (т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими);

- должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы);

- информация должна основываться на данных унифицированных форм первичной учетной документации, синтетического и аналитического учета;

- данные баланса вступительного должны соответствовать показателям баланса заключительного за предшествующий отчетному период. Организация должна придерживаться принятых ею содержания и формы отчетности последовательно от одного отчетного периода к другому;

- по каждому числовому показателю бухгалтерской отчетности (кроме отчета, составляемого за первый отчетный период) должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному (если данные за предшествующий период несопоставимы с данными за отчетный период, то первые данные корректируются исходя из правил, установленных нормативными актами по бухгалтерскому учету);

- бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин (которые должны раскрываться в пояснениях к отчетности);

- изменения, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных;

- исправление ошибок должно быть подтверждено подписью сделавших исправление лиц с указанием даты исправления;

- должна быть составлена на русском языке в валюте Российской Федерации;

- не допускается зачет между статьями активов и пассивов, прибылей и убытков (кроме случаев, когда такой зачет предусмотрен действующим законодательством);

- подписывается руководителем и главным бухгалтером (бухгалтером) предприятия.

Если учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, то отчетность, кроме того, подписывается руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством. К ним отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные фонды и фонды, созданные за счет частных, общественных и государственных источников. Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров.

Внутренняя бухгалтерская отчетность не подлежит публикации, так как отнесена к объектам коммерческой тайны.

Хранение документов бухгалтерского учета

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Контрольные вопросы:

1. Какова сущность бухгалтерской отчетности?

2. Перечислите формы бухгалтерской отчетности.

3. Охарактеризуйте содержание пояснительной записки к годовой отчетности.

4. Какие основные требования предъявляются к составлению бухгалтерской отчетности?

5. Кто подписывает бухгалтерскую отчетность?

6. За какие периоды составляют бухгалтерскую отчетность?

7. Что представляет собой понятие «отчетный год»?

8. Кому представляют отчетность в обязательном порядке?

9. Каковы сроки представления квартальной и годовой бухгалтерской отчетности?

10. Какой срок считается датой представления бухгалтерской отчетности?

4. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

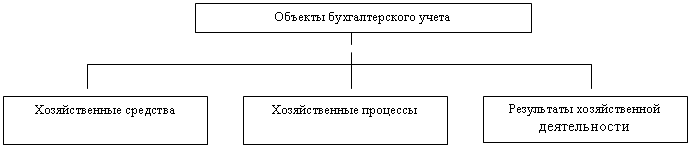

4.1. Объекты бухгалтерского учета

Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, источникам их образования, хозяйственные операции и результаты деятельности предприятия в денежном выражении.

В процессе работы предприятия происходит кругооборот хозяйственных средств. Здесь можно выделить процессы снабжения, производства и реализации, которые в учете представлены отдельными хозяйственными операциями.

Часть хозяйственных средств предприятия находится в сфере производства (материалы, оборудование), другая – в сфере обращения (готовая продукция, переданная покупателям, денежные средства в кассе, на счете предприятия, в расчетах). Кроме того, часть хозяйственных средств может находиться в непроизводственной сфере (школы, детские сады, спортивные сооружения и т. д.).

Объектами изучения бухгалтерского учета являются средства, их движение в сферах снабжения, производства и реализации продукции, а также источники их образования и использования.

Рис. 3. Объекты бухгалтерского учета

Объектами изучения бухгалтерского учета, или составными частями предмета являются (рис.3):

- хозяйственные средства – как материальная основа деятельности предприятия;

- хозяйственные процессы – как содержание самой деятельности предприятия;

- результаты хозяйственной деятельности – прибыль или убытки.

Хозяйственные средства – это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализация (рис.4). Процессы снабжения и реализации составляют процесс обращения.

Предприятия постоянно осуществляют процесс производства и участвуют в процессе обращения.

Рис. 4. Схема основных хозяйственных процессов

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ, оказания услуг. Материальные запасы, как правило, приобретаются в больших объемах и, поэтому, поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

- трудовые ресурсы;

- материальные ресурсы – сырье, материалы, топливо, запасные части и т. п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

- средства труда – оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации.

4.2. Классификация имущества предприятия по составу и размещению

Имущество организации по составу и функциональной роли (характеру использования) подразделяется на две основных группы (рис.5): внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

К внеоборотным активам относятся:

- основные средства, оборудование к установке;

- нематериальные активы;

- незавершенные вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

![]()

Рис. 5. Состав хозяйственных средств предприятия

Оборотные активы (оборотный капитал) состоят из:

- материальные средства;

- денежных средств;

- краткосрочных финансовых вложений;

- средства в расчетах.

Внеоборотные активы (основной капитал): основные средства – это средства труда, с помощью которых человек в процессе производства оказывает воздействие на предмет труда с целью получения в конечном итоге определенной продукции (работ, услуг).

Особенностью основных средств является их функционирование в неизменной натуральной форме в течение длительного времени в процессе производства и постепенное перенесение сноси стоимости на производимую продукцию в виде амортизационных отчислений.

К основным средствам в бухгалтерском учете относят ту Часть средств труда, которая используется длительное время (более 12 месяцев) при соблюдении некоторых условий. К ним относятся здания и сооружения, машины и оборудование, инструменты, транспортные средства и т. д.

Нематериальные активы – это объекты долгосрочного пользования (сроком более 12 месяцев), не имеющие материально-вещественной структуры, но обладающие стоимостной оценкой и приносящие доход. При этом, кроме того, должны соблюдаться следующие условия: возможность идентификации; наличие надлежаще оформленных документов, подтверждающих существование актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Согласно ПБУ 14/2007 к нематериальным активам относятся при соблюдении вышеперечисленных условий следующие объекты интеллектуальной собственности:

- исключительные права патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения; авторские права на программы для ЭВМ, базы данных; права на товарный знак и знак обслуживания, наименование места происхождения товаров;

- имущественные права на топологии интегральных микросхем.

В составе нематериальных активов могут учитываться также деловая репутация организации и организационные расходы, признанные вкладом участников в уставный капитал организации. К ним не относятся интеллектуальные и деловые качества персонала, квалификация и способность к труду.

Нематериальные активы могут переносить свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации.

Вложения во внеоборотные активы являются главным источником появления у предприятий нового имущества, учитываемого в составе основных средств. Они представляют собой совокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством (включая реконструкцию и перевооружение предприятия), приобретением новых объектов основных средств, прочие капитальные работы и затраты (проектно-изыскательские, геолого - разведочные и буровые работы и др.).

Долгосрочные финансовые вложения – это такие вложения свободных денежных средств организации, срок погашения (выкупа) которых превышает один год. Если же срок погашения (выкупа) их не установлен, то вложения осуществлены организацией с намерением получать доходы по ним более одного года.

К таким вложениям относятся:

- средства, направленные в качестве долевого участия в уставные капиталы других организаций, созданных на территории страны и за рубежом;

- средства, направленные на приобретение акций и облигаций других организаций на долговременной основе;

- долгосрочные займы (свыше одного года), выданные другим организациям под долговые обязательства;

- прочие виды размещения свободных денежных средств с целью извлечения дохода на долговременной основе.

К оборотным активам(оборотный капитал): относятся сырье, материалы, топливо и другие ценности. Используют их в одном производственном цикле, поэтому вся их стоимость сразу относится на затраты (расходы) предприятия. В состав данной группы также включаются готовая продукция и незавершенное производство.

В состав материальных оборотных средств включаются производственные запасы – предметы труда, используемые в производстве или для хозяйственных (управленческих) нужд организации. К ним относятся: сырье и материалы, топливо, полуфабрикаты, животные на выращивании и откорме, готовая продукция (конечный результат производственного цикла, активы, с законченной обработкой, технические и качественные характеристики которых соответствуют условиям договора), товары, которые предназначены для продажи (находящиеся на складе) и отгруженные покупателям, а также незавершенное производство (работы и продукция, не прошедшая всех фаз обработки) и расходы будущих периодов (затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим периодам).

Денежные средства представляют собой сумму наличных средств и денежных документов в кассе организации, а также средств на расчетных и других (например, валютных) счетах в банках. Оборотные активы обеспечивают возможность участия в расчетах: денежными средствами производятся расчеты с покупателями и поставщиками по задолженности, с рабочими и служащими по заработной плате, с финансовыми органами (в основном посредством безналичных перечислений). При этом наличными средствами расчеты могут осуществляться в пределах лимитов, в пределах установленного лимита могут находиться также наличные деньги в кассе предприятия.

К оборотным средствам относятся финансовые активы – вложения (инвестиции) на приобретение краткосрочных финансовых вложений на срок не более одного года. К ним относятся предоставленные другим организациям займы, средства на депозитных счетах банков, ценные бумаги (акции, облигации и местные займы), векселя, а также сберегательные сертификаты и др.

К средствам в расчетах относятся различные виды дебиторской задолженности организаций, юридических и физических лиц перед предприятием, под которой понимается сумма долгов других предприятий данной организации (например, покупателей и заказчиков за купленную у данной организации продукцию) или лиц (например, подотчетных лиц за выданные им под отчет денежные суммы), а также перечисленных поставщикам и подрядчикам авансов и т. д. Должники при этом называются дебиторами.

4.3. Классификация источников формирования имущества предприятия

Кроме хозяйственных средств, объектами изучения бухгалтерского учета являются источники их формирования. Они, являясь пассивом предприятия, подразделяются на собственные и заемные.

Хозяйственные средства организации по источникам формирования и целевому назначению можно разделить (рис. 6) на:

- источники собственных средств (собственный капитал);

- заемные источники средств (обязательства).

Источники собственных средств составляют в денежном выражении материальную базу организации. Собственные источники включают: уставный (складочный), а также резервный и добавочный капиталы; сюда также относятся фонды и другие резервы, нераспределенная прибыль. К источникам собственных средств относится, кроме того, целевое финансирование.

Уставный (складочный) капитал организации представляет собой собственный первоначальный капитал организации, которым наделяется организация в момент ее создания (регистрации) за счет полученных от учредителей средств в виде их вкладов (взносов и денежном выражении) в соответствии с учредительными документами, т. е. стоимость основных и оборотных средств, внесенных учредителями в счет своего вклада в момент образования предприятия.

При этом формируется уставный капитал в зависимости от вида собственности и организационно-правовой формы предприятия и может быть изменен в процессе деятельности организации. Уставный фонд создается за счет паевых взносов, взносов учредителей, проданных акций.

Рис. 6. Состав источников образования хозяйственных средств

Резервный капитал создается посредством отчислений от чистой прибыли в соответствии с действующим законодательством и уставом организации. Так, конкретный размер резервного капитала определяется, например, уставом хозяйственного общества в пределах 15% уставного капитала, в то время как ежегодные отчисления – в размере не менее 5% чистой прибыли за год.

Резервный капитал создается посредством отчислений от чистой прибыли в соответствии с действующим законодательством и уставом организации. Так, конкретный размер резервного капитала определяется, например, уставом хозяйственного общества в пределах 15% уставного капитала, в то время как ежегодные отчисления - в размере не менее 5% чистой прибыли за год.

Используется резервный капитал на:

- покрытие непредвиденных (возможных) убытков и потерь организации за отчетный год при отсутствии иных источников покрытия;

- выплату доходов учредителям при недостаточности или отсутствии годовой прибыли для этих целей;

- погашение облигаций предприятия и выкуп собственных акций.

Имеющиеся на конец года неиспользованные остатки этого фонда переходят на следующий год.

Добавочный капитал формируется как прирост стоимости внеоборотных активов организации (основных средств, объектов капитального строительства), выявляемый в результате их переоценки. Переоценка проводится в установленном законодательством порядке (например, не чаще одного раза в год).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |