Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

К добавочному капиталу в акционерных обществах относят также полученную выше номинальной стоимости размещенных акций сумму – эмиссионный доход общества. При этом разница между продажной и номинальной стоимостью акций может быть выручена как при учреждении общества, так и при последующем увеличении уставного капитала.

Прибыль представляет собой прибыль отчетного года и прошлых лет – капитал, остающийся в распоряжении предприятия после уплаты налогов и сборов, пеней, штрафов, неустоек.

Это внутренний источник финансирования долговременного характера, состоящий в суммировании не выплаченной учредителям в форме дивидендов прибыли. При этом нераспределенная прибыль отчетного года и прибыль прошлых лет в учете обособленно теперь не отражается. Организации должны следить за состоянием и движением средств нераспределенной прибыли. Для этого в разрезе счета по учету нераспределенной прибыли могут быть открыты отдельные субсчета (например, «Прибыль, подлежащая распределению», «Нераспределенная прибыль в обращении», «Нераспределенная прибыль использованная»).

Нераспределенная прибыль не является источником финансирования каких-либо расходов (сохраняется ее сумма во времени).

Прибыль по фондам не распределяется; источник, за счет которого образовывались ранее специальные фонды (развития производства, материального поощрения, социального развития, подготовки кадров и др.).

Резервы создаются в ходе деятельности организации и используются по целевому назначению. Они могут быть предназначены на:

- предстоящую оплату отпусков;

- ремонт основных средств;

- выплату ежегодных вознаграждений по годовым итогам, за выслугу лет;

- покрытие различных возможных непредвиденных затрат;

- покрытие сомнительных долгов;

- другие предусмотренные законодательством Российской Федерации, нормативными и правовыми актами Министерства финансов РФ цели (например, под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги).

Целевое финансирование – это средства, предназначенные для осуществления мероприятий целевого назначения, поступившие от других организаций и лиц, бюджетные средства, поступившие в качестве источников финансирования тех или иных мероприятий, и др. Эти средства носят целевой характер, и их можно использовать лишь по назначению.

Источники формирования имущества предприятия

Заемные источники средств

Заемные источники средств (обязательства) в распоряжение организации поступают на некоторый фиксированный срок, по истечении которою эти средства должны быть возвращены с определенным процентом или без него их собственнику. Они относятся к внешним источникам ресурсов предприятия. К заемным средствам относятся займы (в том числе в виде облигаций, векселей), кредиты, кредиторская задолженность, обязательства по распределению валового внутреннего продукта.

Обязательства бывают краткосрочными и долгосрочными.

К краткосрочным обязательствам (сроком погашения не более 12 месяцев) относятся:

- краткосрочные ссуды, займы, полученные от физических и юридических лиц;

- краткосрочные кредиты банков;

- кредиторская задолженность поставщикам за товарно-материальные ценности, работникам по оплате труда, финансовым органам и фондам социального страхования и обеспечения по налогам, взносам и сборам, другим юридическим и физическим лицам.

В составе долгосрочных обязательств (сроком погашения более 12 месяцев) отражаются:

- долгосрочные выданные кредиторам векселя (например, поставщикам за полученные материально-производственные запасы);

- долгосрочные кредиты банков;

- прочие долгосрочные займы физических и юридических лиц.

Займы – долги организации другим предприятиям. К займам (не носятся как выпущенные организацией облигации, так и выпущенные и проданные предприятием акции трудового коллектива. Займы также могут быть краткосрочными и долгосрочными.

Кредиты банка суммы полученных банковских ссуд краткосрочных и долгосрочных кредитов. Краткосрочные кредиты (на срок не более 12 месяцев) банк предоставляет организации на выплату заработной платы сотрудникам, оплату оборотных средств.

Долгосрочные кредиты (сроком более одного года) используются организациями на финансирование вложений во внеоборотные активы – приобретение основных средств, нематериальных активов и т. п.

Кредиторская задолженность – задолженность, возникающем вследствие временного несовпадения между моментами получения материально-производственных запасов (работ, услуг) и их оплатой поставщикам за полученные товары, оказанные услуги, по выданным за них контрагентам векселям, по полученным авансам. Кредиторами могут являться различные физические и юридические лица, перед которыми предприятие имеет долги (обязательства), которые подлежат выплате (погашению).

Обязательства по распределению валового внутреннего продукта – это задолженность организации своим рабочим и служащим по начисленной, но не выплаченной заработной плате, которая возникает в результате несовпадения во времени моментов ее начисления и выплаты. К ним относятся также долги бюджету по начисленным, но не оплаченным налогам и органам социального страхования и обеспечения по соответствующим начислениям.

Классификация средств и источников их формирования лежит в основе составления бухгалтерского баланса.

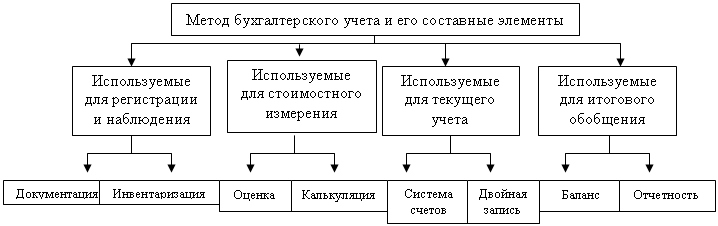

5. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

5.1. Элементы метода бухгалтерского учета

Метод бухгалтерского учета – совокупность способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия (рис.7.).

Определенными способами учитывают кругооборот средств организации, познается предмет бухгалтерского учета. Метод бухгалтерского учета дает возможность познать явления в изменении и взаимосвязи, а также с учетом их взаимодействия.

Он зависит от изучаемого предмета учета, от поставленных задач перед учетом и требований, предъявляемых к нему, а также объектов, подвергаемых контролю.

Содержание метода бухгалтерского учета непосредственно вытекает из особенностей бухгалтерского учета и его сущности.

Основными элементами метода бухгалтерского учета являются:

- документация;

- инвентаризация;

- счета и двойная запись;

- баланс и отчетность;

- оценка и калькуляция.

Рис. 7. Классификация элементов бухгалтерского учета

Документация используется для организации сплошного и непрерывного учёта оборота средств предприятия, источников их формирования и операций с ними.

При помощи документации осуществляется первичное наблюдение и учетное отражение хозяйственных операций, закрепляется ответственность работника за полученные ценности. Сразу по совершении операции для ее отражения в бухгалтерском учете должен быть составлен первичный документ, в котором даются описание совершенных операций и их точное количественное выражение и денежная оценка.

Первичный документ должен содержать обязательные реквизиты: наименование предприятия, наименование документа, его номер, дату, краткое содержание хозяйственной операции, ее количественное и денежное выражение, подписи лиц, ответственных за данную хозяйственную операцию. Правильность приводимых в документах сведений заверяется подписью лиц, ответственных за совершенные операции.

Требования к документам – своевременность составления, полнота и достоверность информации, обеспечивающие возможность предварительного и текущего контроля за хозяйственной деятельностью предприятия и активного но (действия на результаты его работы).

В регистрах бухгалтерского учета все записи должны быть сделаны на основании документов.

Инвентаризация как элемент метода бухгалтерского учета через проверку позволяет определить фактическое наличие материальных, ценностей, основных и денежных средств. Инвентаризация проводится путем описания, подсчета, взаимной сверки, взвешивания, оценки выявленных средств и сравнения данных бухгалтерского учета с полученными данными. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности, допущенные потери, хищения, недостачи. При инвентаризации контролируется сохранность собственности предприятия, проверяется полнота и достоверность данных бухгалтерского учета, соответствие их фактическому наличию имущества и обязательств.

Счета бухгалтерского учета предназначены для группировки текущего учета однородных хозяйственных операций, являются способом вторичной регистрации средств и операций с ними. Для наблюдения и контроля за множеством совершаемых операций объекты учета необходимо группировать по экономически однородным признакам. Такую систематизацию осуществляют с помощью счетов бухгалтерского учета. На счетах операции фиксируются в денежном измерителе, а при необходимости используются натуральные и трудовые измерители.

Все изменения, происходящие со средствами, представляют собой либо их уменьшение, либо увеличение. С целью отдельного учета данных процессов бухгалтерские счета разделены на две части – дебет и кредит. По дебету отражается увеличение средств и уменьшение их источников, по кредиту – уменьшение средств и увеличение их источников.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета, она обеспечивает возможность контроля за правильностью отражения операций.

Хозяйственные операции отражаются на счетах с помощью двойной записи, показывающей взаимную связь объектов учета. Благодаря двойной записи каждая операция отражается в одной сумме не менее чем на двух счетах: по дебету одного счета и по кредиту другого. Двойная запись позволяет понять внутреннюю связь явлений, экономический смысл, содержание каждой операции. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств и их источников из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а

счета – корреспондирующимися.

Бухгалтерский баланс представляет собой систему показателей, характеризующих финансово-хозяйственную деятельность предприятия, состояние его средств и источников на определенную дату в единой денежной оценке.

Баланс – это способ их обобщения и группировки. Он является основной отчетной формой, которая характеризует размер имущества и финансовое состояние предприятия.

Информация в балансе сгруппирована по разделам, которые, в свою очередь, состоят из статей. Дебетовые остатки счетов находят отражение в левой части (активе) баланса, кредитовые – в правой части (пассиве) баланса. Сумма всех статей актива баланса (информация о хозяйственных средствах) находится в соответствии с суммой всех статей пассива баланса (информация об источниках хозяйственных средств).

Данные баланса используются для контроля за наличием и структурой хозяйственных средств и их источников, анализа финансового состояния предприятия, его платежеспособности, размещения средств, степени изношенности основных средств и пр.

Бухгалтерская отчетность представляет собой систему обобщающих технико-экономических показателей. Предназначена освящать деятельность предприятия, кроме баланса, включает в свой состав ряд таблиц и сведений о движении средств, фондов, о структуре доходов, себестоимости, налогах и платежах и пр.

Входящие в ее состав показатели должны в большей степени удовлетворять требованиям обеспечения информацией для осуществления управления, анализа и контроля за хозяйственной деятельностью предприятия и создания базы для последующего планирования его деятельности.

Оценка необходима для получения обобщающих показателей о различных средствах, их источниках, операциях с ними. Осуществляется оценка в денежном выражении. Оценка хозяйственных средств базируется на их фактической себестоимости, чем и достигается реальность оценки.

Основные принципы оценки устанавливаются Правительством РФ (например, основные средства и нематериальные активы оцениваются по первоначальной стоимости с включением в нее расходов по доставке, установке и др.; готовая продукция – по производственной или нормативной себестоимости; материалы – себестоимости с включением транспортно – заготовительных расходов; товары – по оптовым или розничным ценам).

Калькуляция необходима для осуществления контроля и установления цен. Посредством такого способа группировки затрат определяют себестоимость приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг. Для определения себестоимости единицы все произведенные затраты по данному виду продукции делят на количество единиц выпущенной реализуемой продукции.

Перечисленные методы применяются в органической связи друг с другом. Учет начинают с документации операций. На основании документов осуществляют отражение операций на счетах с помощью двойной записи. Для обобщения в едином измерении данных, содержащихся в документах, используют денежную оценку; для их проверки и уточнения применяют инвентаризацию. Уточненные данные счетов используются для исчисления себестоимости путем калькуляции, для составления бухгалтерского баланса и других форм отчетности.

5.2. Документация и инвентаризация

Финансово-хозяйственные операции должны быть должным образом оформлены на основании составленных оправдательных документов. Данные документы являются первичной учетной информацией, используя которую ведется бухгалтерский учет.

Документация представляет собой процесс документального оформления финансово-хозяйственных операций. При этом осуществляется сплошное и непрерывное отражений хозяйственных операций в момент (либо сразу по окончании) их совершения.

Таким образом, документация является одной из особенностей бухгалтерского учета, где записи производятся только на основании первичных документов.

Первичный документ – оправдательный документ по совершению хозяйственной операции (письменное доказательство), на основании которого ведется бухгалтерский учет.

Первичные (так же как и сводные) учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Носителями информации могут быть дискеты, магнитные ленты и др. в зависимости от оснащенности предприятия.

Первичные документы должны составляться на русском языке средствами, обеспечивающими сохранение записей длительное время, и оформления на бланках типовых или специально разработанных форм. В документах не должно быть подчисток и неоговоренных исправлений (при этом ошибочные записи зачеркиваются тонкой чертой с написанием правильного текста, и оговаривается исправление). Но следует помнить: в денежных документах никакие исправления не допускаются. В случае обнаружения ошибки при составлении первичных учетных документов могут быть внесены исправления лишь по согласованию с участниками хозяйственных операций.

При поступлении в бухгалтерию первичные документы обязательно проверяют по форме, арифметически и по содержанию. Проверяется полнота и правильность оформления документа и заполнения реквизитов, законность операций, логическая увязка отдельных показателей, производится подсчет сумм.

Информация с первичного документа переносится в учетные регистры, о чем делается отметка на самом документе, которая исключает возможность его повторного использования. Следует помнить, все первичные денежные документы подлежат обязательному гашению штампом или надписью «Получено», «Оплачено» с указанием даты. Документы должны храниться некоторое время. При этом сроки их хранения в архиве предприятия определяются согласно правилам, установленным Главным архивным управлением.

Любой документ должен содержать показатели, которые в бухгалтерском учете называют реквизитами. Подразделяются они на обязательные и дополнительные.

Для обеспечения достоверности бухгалтерского учета и отчетности предприятие проводит инвентаризацию имущества и финансовых обязательств.

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

В практике различают четыре вида инвентаризации:

1. Частичная – бывает 1 раз в год для каждого объекта (один или несколько видов имущества).

2. Периодическая (плановая) – проводится в конкретные сроки в зависимости от вида и характера имущества.

3. Полная – это проверка всех видов имущества предприятия. Проводится она в конце года перед составлением годового отчета, при полной ревизии, по требованию следственных органов.

4. Выборочная (внеплановая) – проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при установлении фактов хищений или злоупотреблений, а также порче ценностей;

- в случае пожара или стихийных бедствий;

- при реорганизации или ликвидации предприятия.

Инвентаризация проводится поэтапно и в следующие сроки:

- по основным средствам – 1 раз в 3 года, а по библиотечным фондам 1 раз в 5 лет;

- по капитальным вложениям – 1 раз в год, но не ранее 1 декабря отчетного года;

- по незавершенному производству, готовой продукции, полуфабрикатам собственного производства, сырью, материалам – 1 раз в год, но не ранее 1 октября отчетного года;

- по товарам, сырью, материалам в районах Крайнего Севера в период наименьших остатков;

- по денежным средствам в кассе, на расчетном счете, кредитам, займам – 1 раз в месяц на 1-е число каждого месяца.

Инвентаризация проводится постоянно действующей инвентаризационной комиссией, в состав которой включаются представители администрации, работники бухгалтерии, специалисты.

Имущество проверяется при обязательном присутствии материально ответственного лица (без него в случае смерти, болезни).

Материально ответственное лица сдают в бухгалтерию к началу инвентаризации последний отчет о движении материальных ценностей с приложением всех документов, дают подписку о том, что все документы на поступившие и выбывшие материальные ценности сданы в бухгалтерию и что неоприходованных или списанных в расход ценностей нет.

До инвентаризации, комиссия обязана: опломбировать подсобные помещения, проверить исправность весов.

Фактическое наличие ценностей по каждому виду записывается в инвентаризационные описи. Заполняются они чернилами, не допускаются незаполненные строки (в конце описи их прочеркивают), а также подчистки.

Исправления можно вносить только корректурным способом. Подписываются всеми членами инвентаризационной комиссии и материально ответственным лицом.

В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют сличительные ведомости по ценностям, по которым выявлены отклонения (излишек или недостача).

По окончании инвентаризации комиссия составляет протокол, отмечая в нем свои решения и предложения, который утверждает руководитель предприятия.

Выявленные при инвентаризации излишки приходуются:

Д 01, 10, 50 и др. К 91

Недостачу материальных ценностей в пределах норм естественной убыли относят на издержки производства (обращения) – ДК 94

Недостача материальных ценностей сверх норм естественной убыли относится на виновных лиц:

Д 94 К 10

Д 73-2 К 94

Недостача прочего имущества и его порча относятся на виновных лиц:

Д 94 К 50, 01, 43, 41;

Д 73-2 К 94.

В тех случаях, когда виновные лица не установлены, – недостачи списываются на расходы предприятия – Д 91 К 94.

Результаты инвентаризации должны быть отражены в учете в течении 10 дней после ее проведения.

5.3. Оценка и калькуляция

Оценка – способ денежного выражения объектов бухгалтерского учета (имущества, обязательств и хозяйственных операций) посредством сложения произведенных в них затрат для отражения их в учете и бухгалтерской отчетности. Применение оценки обеспечивает реальность и сопоставимость показателей хозяйственно деятельности предприятий. Для получения обобщающих показателей о различных средствах, их источников и операциях с ними необходима их правильная оценка. Такая оценка осуществляется с помощью денег, основные принципы устанавливаются Правительством РФ.

К оценке должны быть предъявлены два основных требования: оценка всех объектов бухгалтерского учета должна быть реальной и единой.

Реальность оценки – отражение действительной величины отдельных видов средств и источников их образования (соответствие денежного выражения объектов учета их фактической величине). Реальность статей баланса обеспечивается достоверностью данных бухгалтерского учета и принципами оценки хозяйственных средств. Реальность оценки требует точного исчисления (калькулирования) фактической себестоимости всех объектов учета.

Единство оценки – единообразие и неизменность. Одни и те же объекты учета оцениваются одинаково на всех предприятиях в течение всего срока пребывания их на одной стадии кругооборота. Такое единообразие оценки достигается установлением обязательных положений, инструкций, правил учета и калькулирования.

Правила и порядок оценки объектов учета регламентируются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, а также различными Положениями по бухгалтерскому учету (ПБУ). Общей для них является оценка объектов по их фактической стоимости.

Оценка осуществляется следующим образом:

- имущество, приобретенное за плату, оценивается путем суммирования фактически произведенных затрат на его покупку (куда включаются затраты на приобретение объекта, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения, уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортирование, хранение и доставку, осуществляемые силами сторонних организаций);

- имущество, полученное безвозмездно, оценивается по рыночной стоимости на дату оприходования (данные о действующей цене должны быть подтверждены документально или экспертным путем);

- имущество, произведенное в самой организации, – по стоимости его изготовления (фактическим затратам, связанным с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества).

Калькуляция – способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции и выполненных работ.

Калькуляция – представленный в табличной форме бухгалтерский расчет затрат, расходов в денежном выражении на производство и сбыт единицы (или партии) изделия. Таким образом, калькуляция служит основанием для определения средних издержек производства и установления себестоимости продукции, а также приобретенных ценностей.

Калькулирование себестоимости продукции производится различными методами в зависимости от ее вида, типа и характера организации производства. Эти методы предусматриваются основными положениями по планированию, учету и калькулированию себестоимости продукции.

Калькуляции группируют по ряду признаков. В зависимости от времени составления и назначения различают калькуляции:

- нормативные – исчисляется на начало отчетного периода и представляет собой величину затрат, которую предприятие на момент составления калькуляции исходя из технического уровня производства и существующей технологии, израсходует на единицу выпускаемой продукции с учетом действующих норм и нормативов в постатейном разрезе (текущих норм затрат);

- плановые – составляются до начала отчетного периода. В этих калькуляциях рассчитывается количество материальных и трудовых затрат для производства запланированного к выпуску количества продукции. Составляются исходя из плановых норм расходов и других плановых показателей на отчетный период (при этом нормы расходов являются средними). Сметную калькуляцию, которая является разновидностью калькуляции плановой, составляют для определения цены при расчетах с заказчиками отдельно на разовый заказ или работу (уникальное изделие). Нормативная себестоимость продукции обычно выше плановой в начале года и ниже - в конце года (связано это с тем, что текущие нормы затрат выше средних норм, на основании которых составлена плановая калькуляция, в начале года и ниже - в конце года);

- отчетные – составляются после совершения хозяйственных процессов. Цель отчетной калькуляции - определение фактической (реальной) себестоимости продукции, выполненных работ и услуг (в фактическую себестоимость продукции включают в том числе и непланируемые непроизводительные расходы). При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции (работ, услуг).

Объект калькулирования – продукт производства, технологическая фаза, стадия и пр., т. е. продукция разной степени готовности, виды работ или услуг.

Калькуляционная единица – измеритель объекта калькулирования. В отраслях перерабатывающей промышленности калькуляционной единицей продукции, к примеру, является 1 т или 1 ц. Для однородных продуктов применяются условные укрупненные калькуляционные единицы (например, 100 пар обуви, 100 метров, 1000 банок).

По объему затрат различают калькуляции производственной и полной себестоимости:

- в калькуляциях производственной себестоимости отражаются затраты, возникшие в сфере производства;

- калькуляции полной себестоимости отличаются от калькуляций производственной себестоимости на величину затрат, связанных с реализацией продукции.

Данные калькуляции фактической (полной) себестоимости продукции (работ, услуг) широко используются для управления организацией, контроля за соблюдением принятой организацией плановой (нормативной) себестоимости продукции, рентабельности хозяйственной деятельности, выявления резервов и путей дальнейшего снижения затрат труда, финансовых и материальных ресурсов.

Калькуляция является одним из элементов метода бухгалтерского учета, тесно связана с другими элементами и со счетами бухгалтерского учета, так как данные для определения себестоимости отдельных объектов учета (суммы различных затрат) предварительно отражаются на счетах.

Контрольные вопросы:

1. Дайте определение оценки имущества.

2. Какие законодательные документы положены в основу оценки имущества?

3. В какой валюте оценивают имущество на территории Российской Федерации?

4. Какие требования предъявляются к оценке?

5. Каким образом осуществляется оценка?

6. Дайте определение себестоимости, производственной и полной себестоимости, а также калькуляции.

7. Назовите виды калькуляции.

6. БУХГАЛТЕРСКИЙ БАЛАНС

6.1. Понятие бухгалтерского баланса, его виды

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности. Он представляет собой систему показателей, характеризующих финансово-хозяйственную деятельность предприятия, состояние его средств и их источников на определенную дату в единой денежной оценке.

Применяется бухгалтерский баланс для обобщения показателей о состоянии, размещении, использовании средств предприятия и об источниках их образования в стоимостном измерителе на определенную дату.

Структура баланса представляет собой двухстороннюю таблицу. Левая сторона, в которой сгруппированы хозяйственные средства по составу и размещению, называется активом, правая сторона, отражающая средства по источникам их образования и целевому назначению, называется пассивом. Актив и пассив баланса имеют несколько разделов, которые объединяют экономически однородные по своему составу группы средств и состоят из отдельных статей, отражаемых по определенным строкам в балансе. Общий итог баланса называется его валютой.

Особенностью баланса является равенство итогов актива и пассива (таблица 3). Это объясняется тем, что в активе показаны средства по их составу в определенной денежной оценке (рис.5), в пассиве – источники их образования (рис.6).

Существуют различные виды бухгалтерских балансов.

По времени составления они подразделяются на:

- текущий – составляется периодически;

- годовой – составляется за год;

- вступительный баланс – составляется при создании нового или преобразовании ранее действовавшего предприятия;

- ликвидационный – составляется при ликвидации организации;

- разделительный – составляется при разделении организации на несколько более мелких;

- объединительный – формируется при объединении нескольких организаций в одну.

По объёму информации различают баланс:

- единичный;

- свободный баланс – составляется путем объединения определенных заключительных балансов (применяется министерствами, концернами);

- свободно-консолидированный баланс – составляется посредством объединения балансов самостоятельных, но взаимосвязанных между собой предприятий (используют, например, холдинговые компании).

По способу очистки:

- баланс-брутто – содержит регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов») (табл. 4);

- баланс-нетто – бухгалтерский баланс, не включающий регулирующих статей (табл. 5)

По характеру деятельности:

- по основной деятельности;

- по неосновной деятельности.

Таблица 3

Баланс на 1 марта 201_ г.

Актив | Пассив | ||

Наименование хозяйственных средств | Сумма, руб. | Наименование источников средств | Сумма, руб. |

1. Внеоборотные активы 1.1. Основные средства Итого по разделу 2. Оборотные активы 2.1. Материалы 2.2. Касса 2.3. Расчетный счет 2.4. Готовая продукция 2.5. Расчеты с подотчетными лицами (дебиторы) Итого по разделу |

60 000 5 000 10 000

| 3. Капитал и резервы 3.1. Уставный капитал 3.2. Прибыль Итого по разделу 4. Долгосрочные обязательства 5. Краткосрочные обязательства 5.1. Расчеты с персоналом по оплате труда 5.2. Расчеты с поставщиками и подрядчиками Итого по V разделу |

17 000

30 000 |

Баланс | Баланс |

Таблица 4

Баланс-брутто на 1 сентября 201_ г.

Актив | Пассив | ||

Наименование | Сумма, руб. | Наименование | Сумма, руб. |

Основные средства Материалы Готовая продукция Расчетный счет Касса |

18 400 5 000 21 800 200 | Уставный капитал Расчеты с персоналом по оплате труда Кредиторы Расчеты с поставщиками Резервный капитал Амортизация ОС |

3 000 4 000 7 000 6 000 |

Баланс | Баланс |

Бухгалтерский баланс является важнейшим источником информации о финансовом положении предприятия за некоторый период. Он позволяет определять:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |