Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Эмиссия облигаций эмитентом не осуществлялась.

10.9. Иные сведения

Иных сведений об эмитенте и его ценных бумагах, предусмотренных Федеральным законом "О рынке ценных бумаг" или иными федеральными законами, нет.

Иной информации об эмитенте и его ценных бумагах, не указанной в предыдущих пунктах проспекта ценных бумаг, нет.

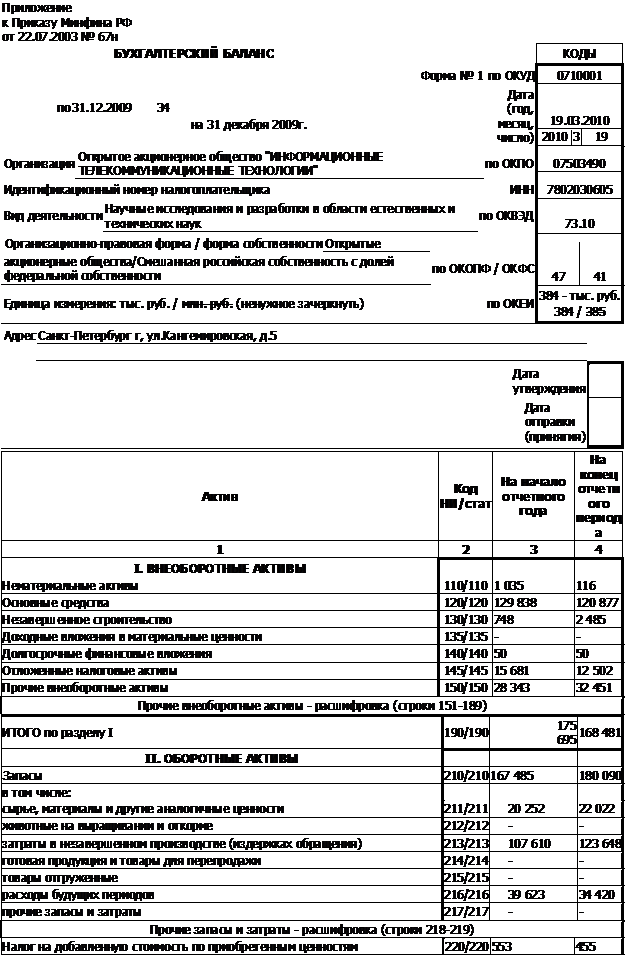

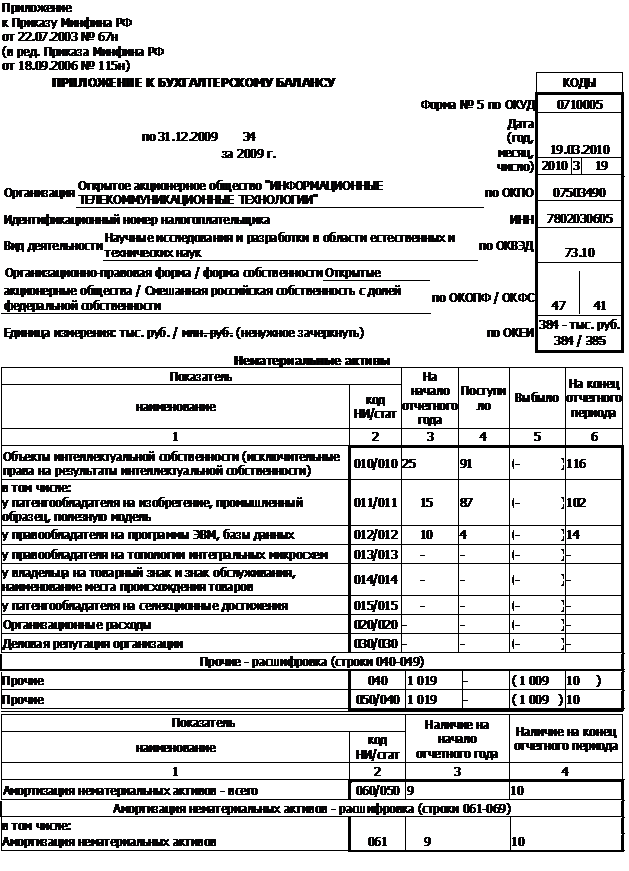

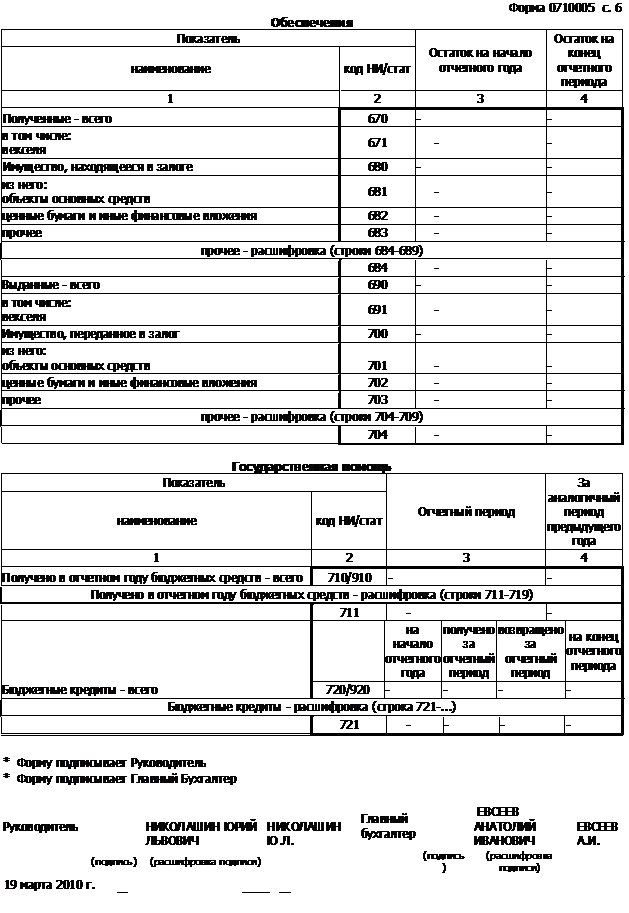

Приложение : годовая бухгалтерская отчетность эмитента за 2009 год

Краткая пояснительная записка

к годовому бухгалтерскому отчету за 2009 год.

Открытое акционерное общество «Информационное телекоммуникационные технологии» зарегистрировано Решением Регистрационной палаты мэрии Санкт - Петербурга от 01.01.2001

внесено в Единый государственный реестр юридических лиц за основным государственным регистрационным номером .

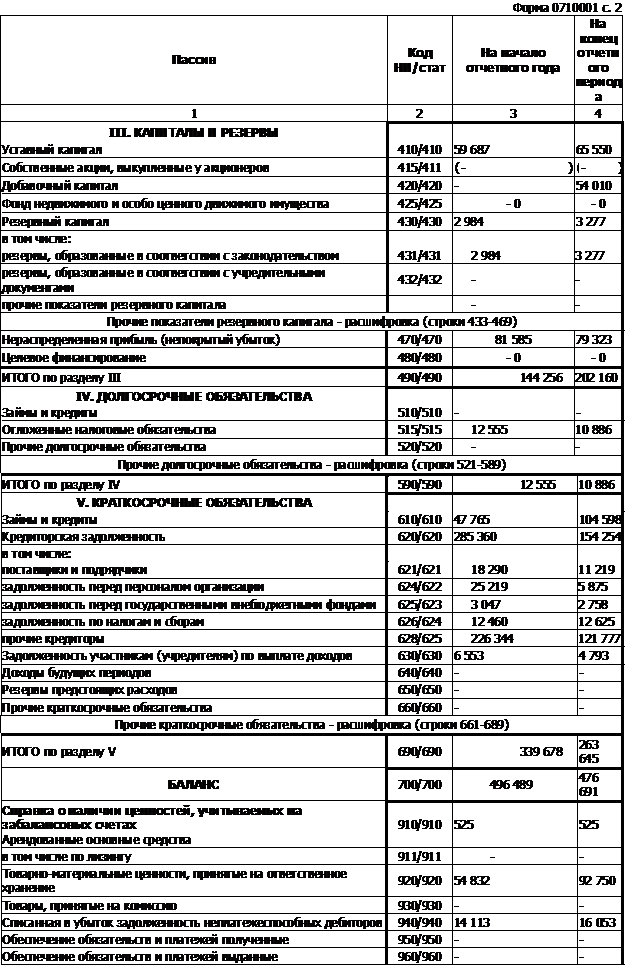

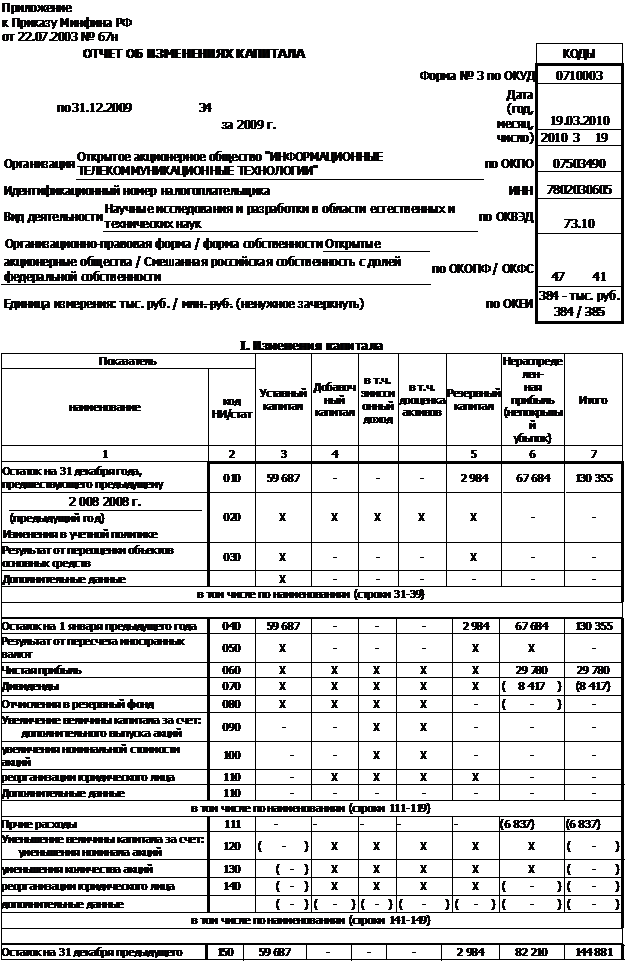

Уставный капитал общества на 31.12.2009 составляет рублей. Всего акций – 354179 штук.

Из них:

- привилегированные акции типа «А» - 80630шт., с номинальной стоимостью 185-00руб.

- обыкновенные акции – 273549 шт. , с номинальной стоимостью 185-10руб.

Акционерами Общества, имеющих право на участие в общем собрании акционеров, являются 2 юридических лица и 2945 физических лица.

Владеют обыкновенными (голосующими) акциями:

-Федеральное агентство по управлению Федеральным имуществом (Росимущество) – 225169. Удельный вес при голосовании 82,314%.

-Груп» - 10055. Удельный вес при голосовании 3,676%.

Физические лица – 38325 акций. Удельный вес при голосовании 14,010%.

Основной уставный вид деятельности – научные и прикладные исследования, разработка новых информационных и коммуникационных технологий, проектирование, создание и внедрение в эксплуатацию автоматизированных сетей и систем связи; иная научная деятельность.

Среднесписочная численность 761 человек.

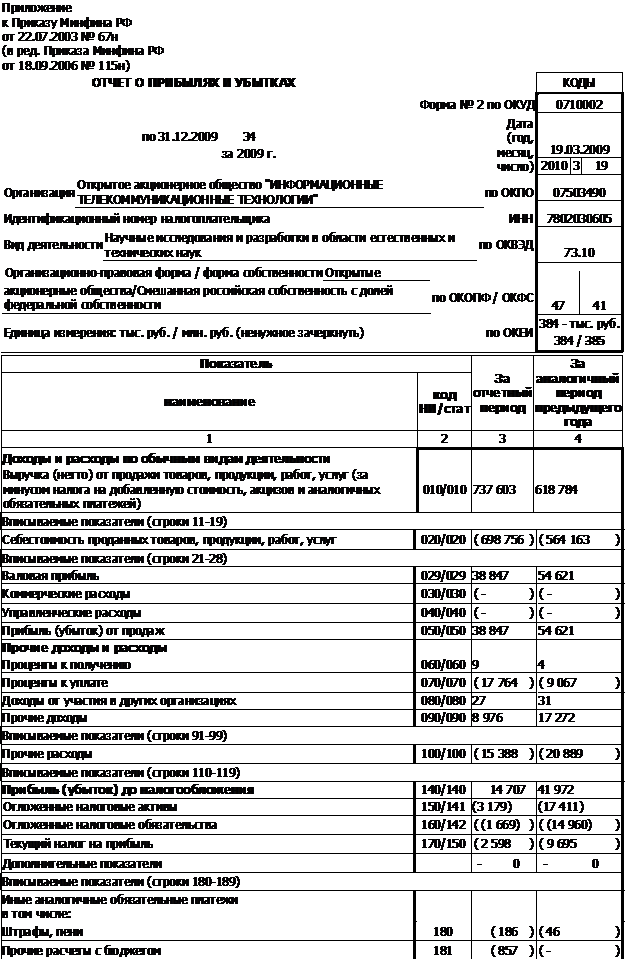

В 2009году НИОКР в общем объеме выполняемых работ составил – 66,9%.

Доля государственного оборонного заказа в общем объеме реализованной НТП 2009г. составила 96,4 %.

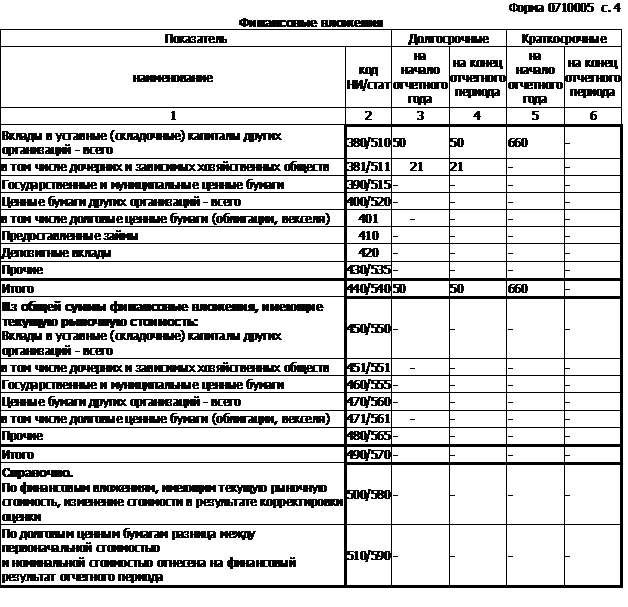

Задолженность Заказчиков по состоянию на 31.12.2009г. составила 20028,0 т. руб.

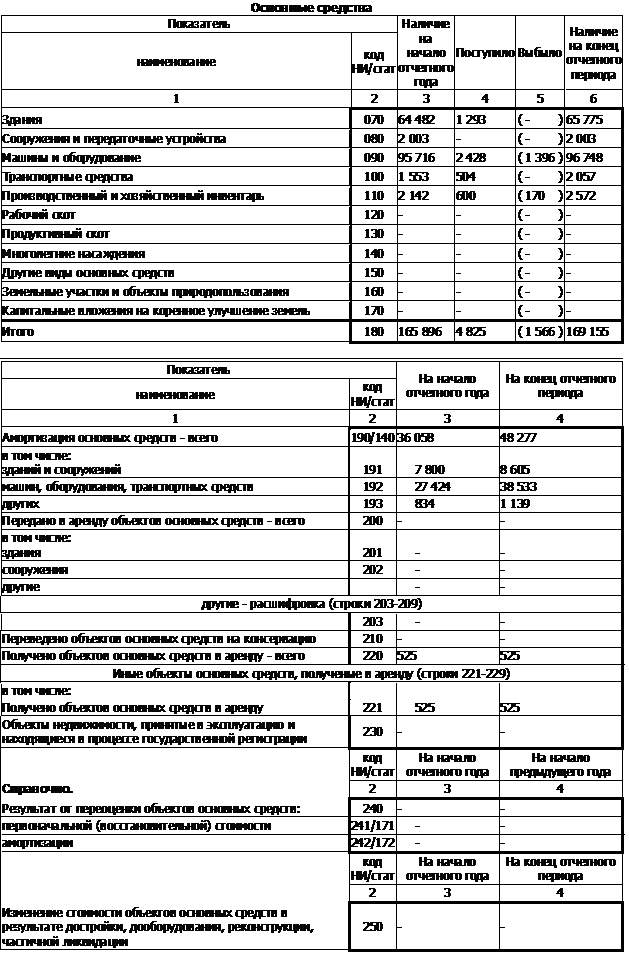

В связи с недостаточностью финансирования, особенно в начале года, Общество, для поддержания научно – хозяйственной деятельности, вынуждено было привлекать банковский кредит. В 2009г. в качестве кредитных средств было получено 0 т. руб., за пользование которыми было перечислено банку проценты в сумме 17764,0 т. руб

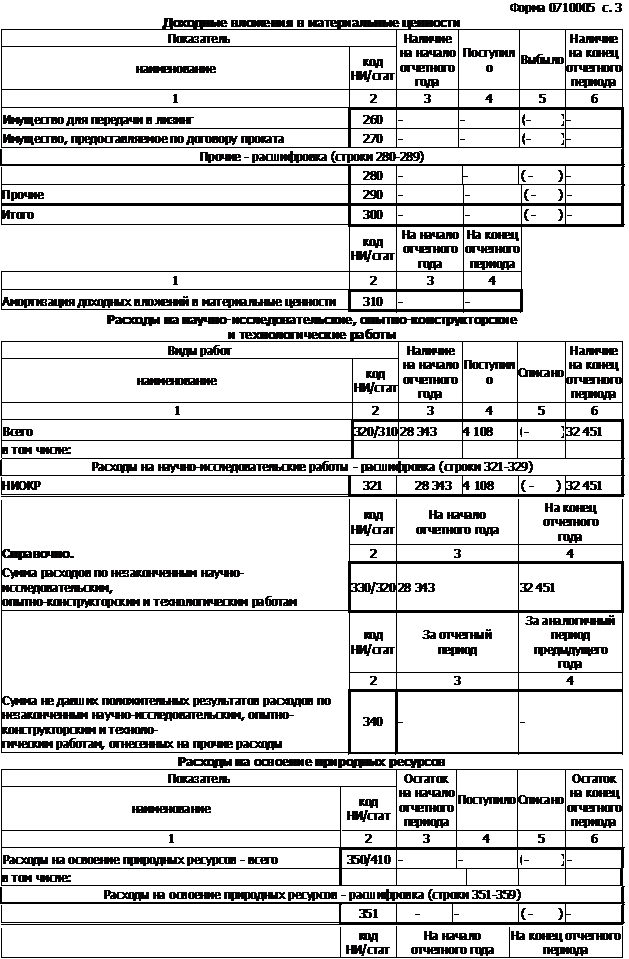

В 2009г. в Обществе продолжались работы по задельным и перспективным НИОКР, выполняемым за счет собственных средств. Основной целью проводимых НИР являлось создание научно – технического задела для разработки перспективного телекоммуникационного оборудования ведомственных систем связи и систем управления. В целом расходы по этим работам в 2009г. составили 4107,0 т. руб.

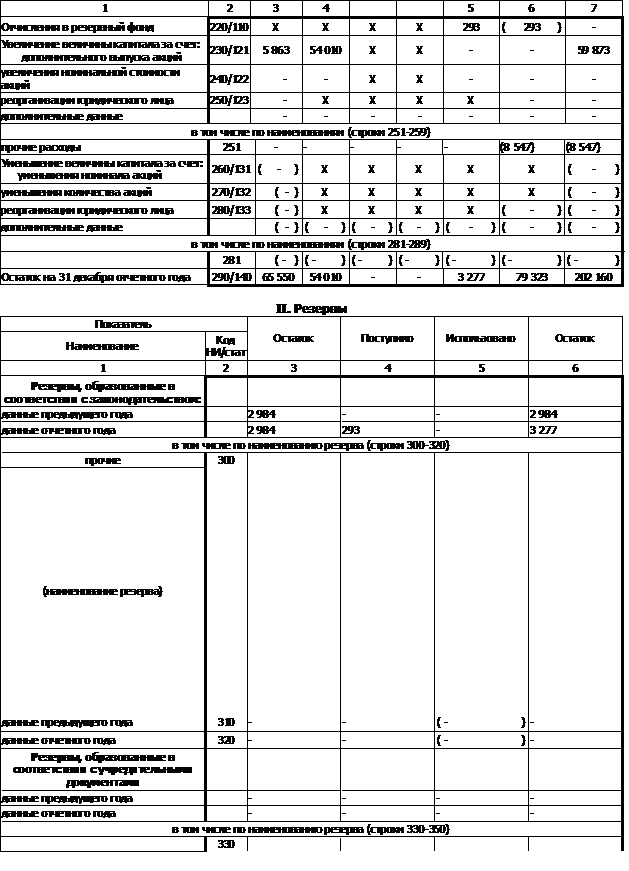

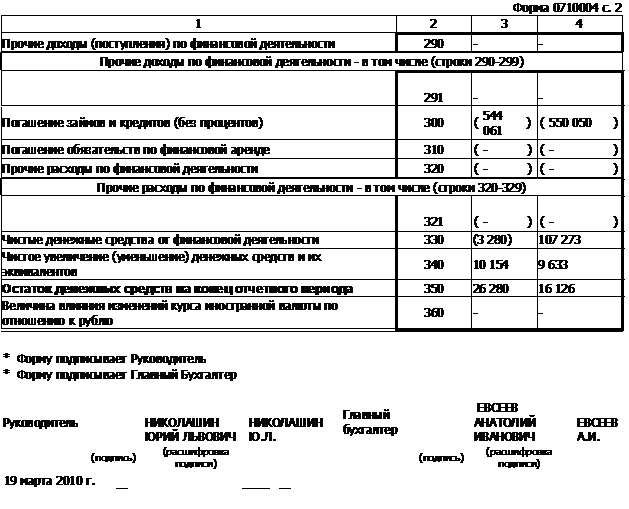

В 2009г. было завершено размещение дополнительного выпуска ценных бумаг производимого в соответствии с Решением общего собрания акционеров (Протокол №19-08 от 01.01.2001г.)

Отчет об итогах дополнительного выпуска ценных бумаг зарегистрирован в РСФР России 28.05.2009г.

Из заявленных к размещению 44555 акций фактически было размещено 31679 акций.

Номинальная стоимость каждой ценной бумаги дополнительного выпуска 185,1 руб.(71.1%)

Цена размещения заявлена в сумме 2100руб.

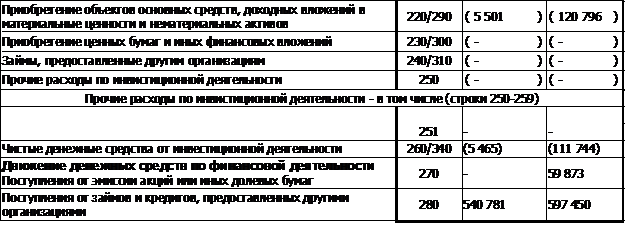

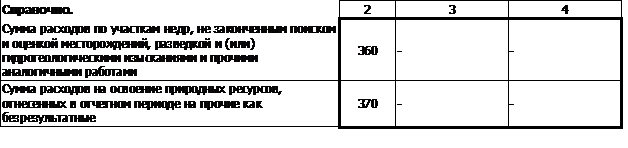

По итогам дополнительной эмиссии акций в 2009г. произошло увеличение капитала общества на 59873,0 т. руб. , в том числе увеличение уставного капитала на 5863,0 т. руб., увеличение добавочного капитала на 54010,0 т. руб.

В соответствии с действующим Законодательством об акционерных обществах был увеличен резервный капитал общества на 293,0 т. руб.

Структура доходов и расходов Общества в 2009 году.

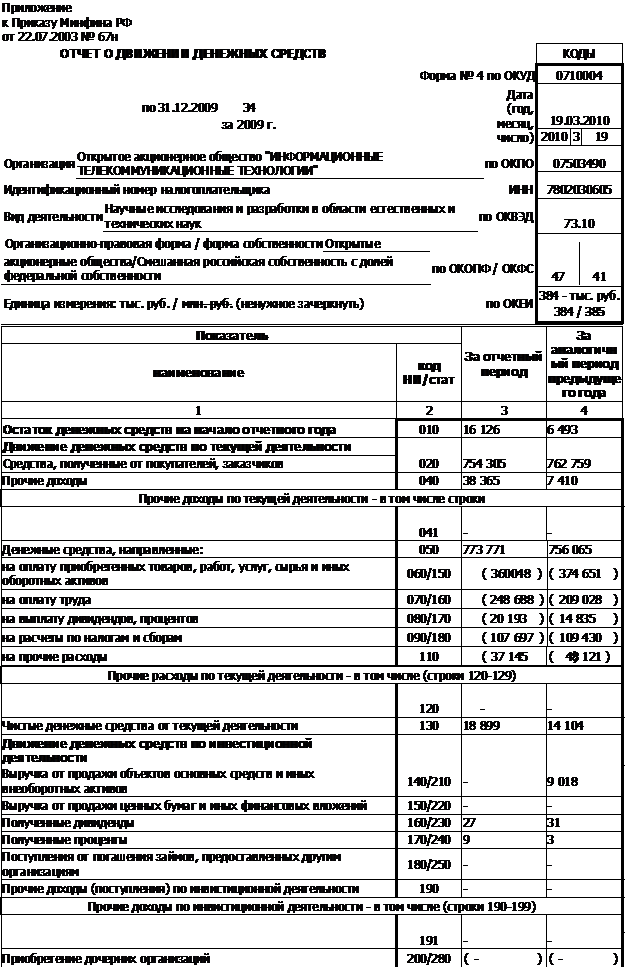

1. Общая сумма доходов Общества в отчетном году составила 0 т. руб.,

в том числе: т. руб.

- от реализации НТП - 0

- от реализации основных средств и прочего имущества - 96,0

- от сдачи имущества в аренду - 6465,0

- проценты, дивиденды полученные - 36,0

- прочие доходы - 229,0

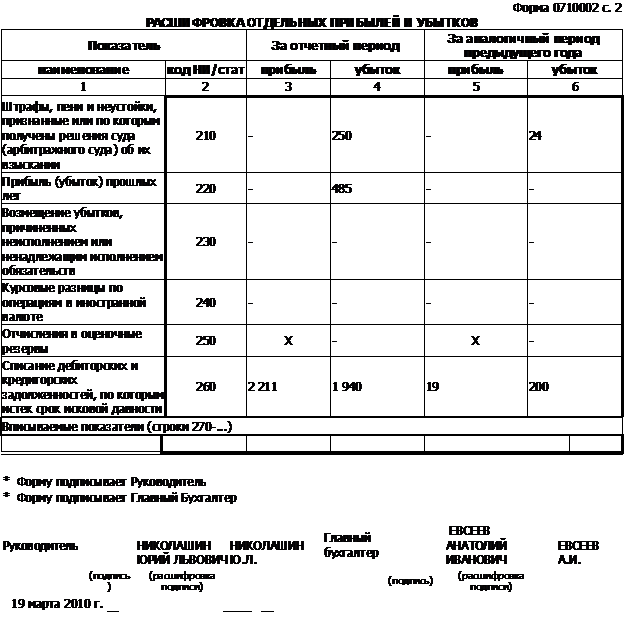

- Кредиторская задолженность с истекшим сроком исковой давности - 2186,0

2. Общая сумма расходов Общества в отчетном году составила 0т. руб., в том числе:

т. руб.

- себестоимость реализованной НТП - 0

- проценты к уплате - 17764,0

- услуги банка - 2300,0

- компенсация командировочных расходов - 495,0

- штрафы, пени - 250,0

- перечисление профсоюзной организации - 403,0

- списание дебиторской задолженности - 1953,0

- убытки прошлых лет - 485,0

- расходы на проведение собраний акционеров, совета директоров - 715,0

- членские взносы в различные общественные организации - 87,0

- услуги депозитария - 122,0

- расходы по реализации основных средств и прочего имущества - 85,0

- прочие расходы -1314,0

- расходы на содержание медцентра -4842,0

- выплата персоналу -1981,0

- культурно-массовые мероприятия - 356,0

Использование прибыли, оставшейся в распоряжении предприятия.

Расходы за счет чистой прибыли производились в соответствии с Положением «О порядке распределения прибыли и начисления дивидендов по акциям утвержденным общим собранием акционеров. т. руб.

Расходы в 2009г. составили 10985,0т. руб. В том числе:

-начислено дивидендов по итогам 2008г,0

- произведены расходы по фонду социального обеспечения - 944,0

- произведены расходы по фонду потребления - 7602,0

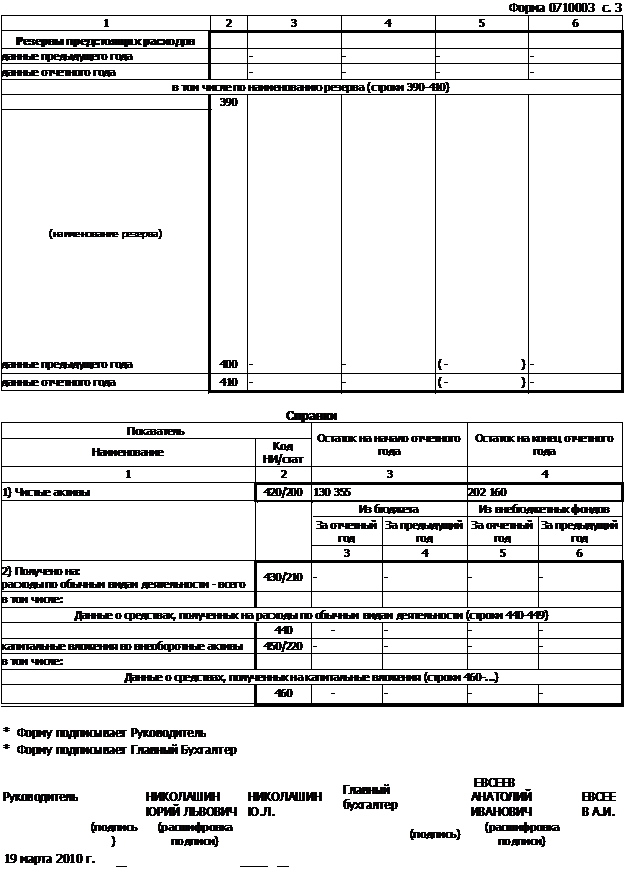

По итогам 2009г. чистая прибыль составила - 9556,0

Размер прибыли, оставшейся в распоряжении предприятия, по состоянию на 01.01.2010

79323,0 т руб.

Базовая прибыль (убыток) за 2009г. на акцию – 31,44 руб.

Расчеты с бюджетом

В 2009 г. на расчеты с бюджетами различных уровней по начисленным налогам и платежам Обществом были направлены денежные средства в сумме 0 т. руб.:

т. руб.

- на уплату ЕСН - 49274,0

- на уплату налога на доходы физических лиц - 34338,0

- на уплату НДС - 17305,0

- на уплату налога на прибыль - 4215,0

- на уплату налога на имущество - 2491,0

- на уплату прочих налогов - 74,0

Учёт и отчётность

Бухгалтерский учёт общества ведётся по журнально-ордерной форме в соответствии с Положениями по бухгалтерскому учёту с использованием программного обеспечения «Компас-Гигант» на отдельных участках учёта.

Для целей определения налогооблагаемой прибыли учет доходов и расходов от реализации осуществляется по методу начисления с определением ежемесячных авансовых платежей по фактически полученной прибыли.

В 2009г. учет доходов, расходов, определение прибыли, налога на прибыль в бухгалтерском учете проводился в соответствии с требованиями ПБУ-18. Так по состоянию на 31.12.2009г. бухгалтерская прибыль до налогообложения составила 14707,0 т. руб., условный расход по налогу на прибыль -2941,0 т. руб., отложенные налоговые активы-3179,0т. руб., отложенные налоговые обязательства-1669,0т. руб., постоянные налоговые обязательства-1167,0т. руб., текущий налог на прибыль-2598,0 т. руб.

Учёт затрат на производство НИР и ОКР осуществляется по заказам в разрезе элементов затрат, а также источников финансирования и ведомственной принадлежности Заказчика.

Учёт товарно-материальных ценностей на складах и их списание в производство и на хозяйственные цели производится по фактической цене приобретения.

Общехозяйственные расходы учитываются на счёте 26 в разрезе элементов и статей затрат, а также ежемесячно списываются на затраты производства пропорционально заработной плате основного производственного персонала.

Финансовые результаты определяются по каждому заказу в отдельности.

Бухгалтерская учётная политика Общества в 2009году

Бухгалтерская учётная политика Общества на 2009 году разрабатывалась в соответствии с действующими нормативными документами различных уровней:

- Федерального закона от 21.11.96 года «О бухгалтерском учёте» (в редакции закона от 01.01.2001 года ;

- ПБУ 1/2008 «Учётная политика организаций», утвержденным Приказом МФ н, уточненным Приказом МФ н.

- Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, утверждённого Приказом МФ РФ от 29.07.98 года №34н.

- Приказом МФ РФ от 01.01.2001 №67н «О формах бухгалтерской отчётности»;

- других нормативных актов.

Учётная политика предприятия включила в себя следующие основные положения:

- учёт основных средств вести в соответствии с ПБУ 6/01 «Учёт основных средств», утверждённым Приказом МФ РФ от 01.01.2001 г. №26н (с учётом внесённых изменений) и Приказом МФ РФ от 20.07.98 г. №33н «Об утверждении методических указаний по бухгалтерскому учёту основных средств»;

- амортизация по всем группам основных средств начислялась линейным способом, по группам, установленным Постановлением Правительства РФ от 01.01.2001 г. №1.

- по объектам основных средств, состоящих на бухгалтерском учёте по состоянию на 01.01.2002 г. амортизация начислялась по нормам, установленным Постановлением СМ СССР от 22.10.90 г. № 000.

- активы стоимостью не более 20000 руб. за единицу, а также приобретённые книги, брошюры и т. п. издания списывались на затраты производства (расходы на продажу) по мере отпуска в производство или эксплуатацию. В целях обеспечения сохранности этих объектов учитывали их внесистемно по материально ответственным лицам и производили их инвентаризацию в установленном порядке. В случае непригодности данных основных средств к дальнейшему использованию оформляли акт на списание (ПБУ 6/01 п.18).

- учёт нематериальных активов велся в соответствии с ПБУ 14/2007, утверждённым Приказом МФ РФ от 01.01.2001 г. № 000н;

- амортизация по всем нематериальным активам начислялась линейным способом.

- учёт материально-производственных запасов велся в соответствии с ПБУ 5/01 «Учёт материально-производственных запасов», утверждённым Приказам МФ РФ от 01.01.2001 г. №44н и Приказом МФ РФ от 01.01.2001 г. № 000н «Об утверждении методических указаний по бухгалтерскому учёту материально-производственных запасов»;

- учёт процесса приобретения и заготовки материалов велось в оценке по фактической себестоимости с применением счёта 10 (План счетов финансово-хозяйственной деятельности организации, утверждённый Приказом Минфина РФ от 01.01.2001 г. №94н);

- при отпуске материально –производственных запасов в производство и ином выбытии, их оценка производилась по фактической себестоимости приобретения единицы запасов (ПБУ 5/01);

- незавершенное производство учитывалось по фактической производственной себестоимости (Приказ МФ РФ от 29.07.98 г. №34н п.64);

- учёт затрат на производство велось с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство» в разрезе заказов с выделением источников финансирования (МО, РАСУ, хоздоговора, собственные средства предприятия и др.) и косвенные, отражаемые по дебету счета 26 «Общехозяйственные расходы»;

- косвенные расходы ежемесячно списывались на затраты на производство с распределением по заказам пропорционально расходам на заработную плату основного производственного персонала;

- учёт затрат на выполнение работ, оказания услуг вспомогательным производствам учитывался на счете 29 «Обслуживающие производства»;

- велся раздельно учёт затрат на производство по продукции (работам, услугам), облагаемых и необлагаемых НДС по ставкам 0%, 10%, 18%;

- затраты на ремонт основных средств включались в себестоимость отчётного периода, в котором были произведены ремонтные работы (п.. 27 ПБУ 6/01, п. 5.7 ПБУ 10/99);

- затраты, произведённые в отчётном периоде, но относящиеся к следующим отчётным периодам, отражались в учёте как расходы будущих периодов и списывались равномерно в течении срока, к которому они относятся (Приказ МФ РФ от 29.07.98 г. №34н п.65);

- учёт доходов велся в соответствии с ПБУ 9/99 «Доходы организации», утверждённым Приказом МФ РФ от 06.15.99 г. №32н.;

- в составе доходов от обычных видов деятельности учитывалась выручка от реализации научно-технической продукции, оказания других видов услуг и выполнения работ согласно заключённым договорам;

- в составе прочих доходов учитывалась выручка от продажи основных средств, товарно-материальных ценностей, сдачи имущества в аренду и др.;

- выручка от реализации учитывалась раздельно по продукции, товарам, услугам, облагаемым и необлагаемым НДС;

- нераспределённая прибыль использовалась в соответствии с Уставом организации и положением «О Порядке распределения прибыли и начисления дивидендов по акциям Открытого Акционерного Общества «Информационные телекоммуникационные технологии»

- инвентаризация имущества и все виды расчётов производились ежегодно в сроки, определяемые «Положением о бухгалтерском учёте» и отчётности в РФ».

В 2009г. для обеспечения производственного процесса потреблено:

электроэнергии – 3943,5 кват-час;

теплоэнергии - 4030 гигокаллорий;

Аффилированные лица Общества:

- – член Совета директоров, единоличный исполнительный орган, председатель Правления;

- – председатель Совета директоров;

- – член Совета директоров;

- член Совета директоров;

- – член Совета директоров;

- - член Совета директоров;

- - член Совета директоров;

- - член Совета директоров;

- - член Совета директоров;

- – член Правления;

- - член Правления;

- - член Правления;

- - член Правления;

- - член Правления;

- - член Правления.

- Федеральное агентство по управлению государственным имуществом (Росимущество), имеет право распоряжаться 82,3 % обыкновенных (голосующих) акций Общества

- - Закрытое акционерное общество «ТелетекстДата-Петербург», имеет право распоряжаться 29,5% общего количества голосов, приходящихся на акции, составляющие уставной капитал ЗАО.

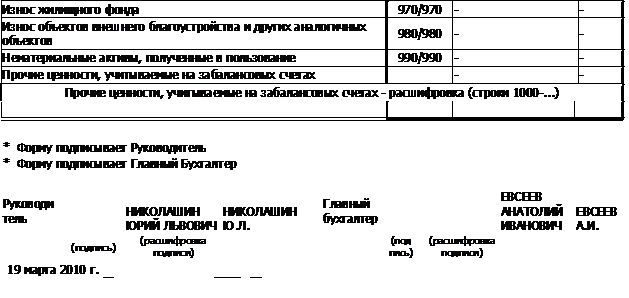

Главный бухгалтер

Приложение : годовая бухгалтерская отчетность эмитента за 2010 год

Приложение |

| КОДЫ | ||||||||||||||||

Форма № 1 по ОКУД |

| ||||||||||||||||

|

| ||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

|

| ||||||||||||||||

|

| ||||||||||||||||

|

| ||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

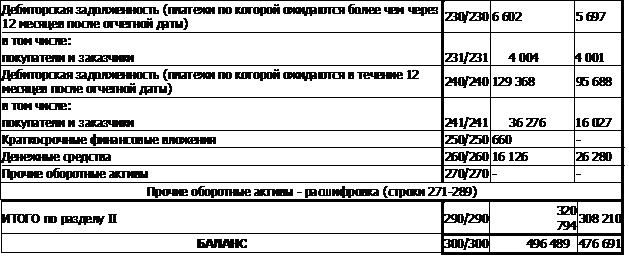

| Актив | Код НИ/стат | На начало отчетного года | На конец отчетного периода | |||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||||||||

| Нематериальные активы | 110/110 | 116 | 125 | |||||||||||||

| Основные средства | 120/120 | |||||||||||||||

| Незавершенное строительство | 130/130 | 2 485 | 5 019 | |||||||||||||

| Доходные вложения в материальные ценности | 135/135 | - | - | |||||||||||||

| Долгосрочные финансовые вложения | 140/140 | 50 | 50 | |||||||||||||

| Отложенные налоговые активы | 145/145 | 12 502 | 20 817 | |||||||||||||

| Прочие внеоборотные активы | 150/150 | 32 451 | 27 706 | |||||||||||||

Прочие внеоборотные активы - расшифровка (строки 151-189) |

ИТОГО по разделу I | 190/190 | ||

II. ОБОРОТНЫЕ АКТИВЫ | |||

Запасы | 210/210 | ||

в том числе: | |||

сырье, материалы и другие аналогичные ценности | 211/211 | 22 022 | 27 324 |

животные на выращивании и откорме | 212/212 | - | - |

затраты в незавершенном производстве (издержках обращения) | 213/213 | ||

готовая продукция и товары для перепродажи | 214/214 | - | - |

товары отгруженные | 215/215 | - | - |

расходы будущих периодов | 216/216 | 34 420 | 32 589 |

прочие запасы и затраты | 217/217 | - | - |

Прочие запасы и затраты - расшифровка (строки 218-219) |

Налог на добавленную стоимость по приобретенным ценностям | 220/220 | 455 | 456 |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230/230 | 5 697 | 5 279 |

в том числе: | |||

покупатели и заказчики | 231/231 | 4 001 | 4 001 |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240/240 | 95 690 | |

в том числе: | |||

покупатели и заказчики | 241/241 | 16 027 | 44 491 |

Краткосрочные финансовые вложения | 250/250 | - | - |

Денежные средства | 260/260 | 26 407 | 10 156 |

Прочие оборотные активы | 270/270 | - | - |

Прочие оборотные активы - расшифровка (строки 271-289) |

ИТОГО по разделу II | 290/290 | ||

БАЛАНС | 300/300 |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |