Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание

Введение. 3

1 Комплексная оценка конкурентоспособности предприятия. 5

1.1 Понятие конкурентоспособности предприятия. 5

1.2 Подходы к оценке конкурентоспособности предприятия. 9

1.3 Источники информации о конкурентах. 14

2 Оценка конкурентоспособности предприятия. 17

2.1 Общая характеристика предприятия. 17

2.2 Метод оценки конкурентоспособности предприятия. 18

2.3 Итоговая рейтинговая оценка финансового состояния предприятия. 26

3 Выявления путей повышения конкурентоспособности предприятия. 30

Заключение. 33

Список используемых источников. 36

Введение

Как показывает практика, экономика России в данный момент имеет весьма низкий уровень конкурентоспособности. Переход к рыночным отношениям характеризовался глубоким экономическим спадом производства, который обусловил катастрофическое падение конкурентоспособности экономики России на мировом рынке. Поскольку конкурентоспособность экономики России - это суммарная конкурентоспособность ее предприятий, фирм, организаций, соответственно одним из путей выхода из состояния спада может быть стимулирование роста конкурентоспособности на уровне предприятия. Огромное значение решению этой проблемы должно уделяться на предприятиях, работающих в реальном секторе экономики, т. е. промышленных предприятиях, от уровня развития которых во многом зависит решение задач повышения уровня и качества жизни населения России.

Современное экономическое развитие характеризуется ведущим значением технико-технологических факторов, являющихся главным материальным источником экономического роста. Внедрение новых технологий стало основным средством повышения эффективности производства, улучшения качества товаров и услуг, а также ключевым условием конкурентоспособности предприятий.

Актуальность темы исследования проявляется в том, что специфика переходного этапа рыночных отношений в России изменяет характер деятельности предприятия в экономической среде. Изменение институциональной среды, а также целевых установок предприятия вызывает необходимость внедрения новых методов управления его внутренними подсистемами (бизнес-процессами), обеспечивающими максимальную адаптацию в конкурентной среде. Осуществление эффективной деятельности в условиях рыночной конкуренции ориентирует промышленные предприятия на реальные потребности в производимой ими продукции и платежеспособный спрос. Экономические реформы в значительной степени ускорили распространение конкурентных отношений на российском рынке. Государство, предприятия, потребители стали активнее влиять на конкурентную ситуацию.

Цель исследования: анализ и оценка конкурентных возможностей предприятия и разработка рекомендаций для повышения эффективности и конкурентоспособности предприятия.

Исходя из поставленной цели, задачами исследования являются:

- рассмотреть теоретические аспекты понятия конкурентоспособности предприятия;

- рассмотреть подходы к оценке конкурентоспособности предприятия;

- изучить возможные источники информации о конкурентах;

- провести оценку конкурентоспособность исследуемого предприятия ;

- выработать рекомендации по повышению конкурентоспособности и эффективности предприятия.

Объектом исследования является изучение показателей эффективности и конкурентоспособность предприятия .

Предметом исследования является: анализ конкурентоспособности предприятия.

Структура работы - обусловлена целями, исследования и состоит из введения, трех разделов, заключения, списка использованных источников, приложений.

1 Комплексная оценка конкурентоспособности предприятия

1.1 Понятие конкурентоспособности предприятия

Понятие «конкурентоспособность» давно вошло в обиход россиян и употребляется на всех уровнях научной и хозяйственной жизни общества, общепринятого определения рассматриваемой категории отечественными экономистами не выработано. В подтверждение приведем ряд определений конкурентоспособности предприятия, встречающихся в отечественной экономической литературе:

- способность предприятия выпускать конкурентоспособную продукцию, а также конкурентоустойчивость предприятия и возможность его адаптации к изменяющимся условиям конкуренции;

- способность предприятия приносить прибыль на вложенный капитал в краткосрочном периоде не ниже заданной прибыльности;

- способность предприятия производить пользующуюся спросом продукцию при эффективном использовании производственного, кадрового и финансового потенциалов;

- способность фирмы выпускать конкурентоспособную продукцию, преимущество фирмы по отношению к другим фирмам данной отрасли внутри страны и за ее пределами;

- реальная и потенциальная способность предприятия, а также имеющихся у него для этого возможностей проектировать, изготовлять и сбывать товары, которые по своим ценовым и неценовым характеристикам в комплексе более привлекательны для потребителей, чем товары конкурентов;

- свойство субъекта рыночных отношений выступать на рынке наравне с присутствующими там конкурирующими субъектами рыночных отношений;

- обобщающая характеристика деятельности предприятия, отражающая уровень эффективности использования экономических ресурсов относительно эффективности использования экономических ресурсов конкурентами.

Представленные определения конкурентоспособности предприятия содержат крайне разнородные элементы исследуемого явления: от продукции предприятия до эффективности использования потенциала организации. Конкурентоспособность своему существованию обязана экономической науке, введшей рассматриваемую категорию в оборот, конкурентоспособность находит свое выражение только в условиях конкуренции, и вне конкуренции не существует.

Анализ предлагаемых определений, отбросив детали, позволяет выделить три основных подхода к определению сущности конкурентоспособности предприятия. Суть указанных подходов кратко можно охарактеризовать следующим образом:

- конкурентоспособность предприятия есть конкурентоспособность его продукции;

- конкурентоспособность предприятия есть способность конкурировать;

- конкурентоспособность предприятия есть мера эффективности его деятельности.

Заинтересованность предприятий в результатах своей деятельности усиливает необходимость повышения конкурентоспособности выпускаемой продукции, что требует совершенствования работы всех служб и подразделений хозяйствующего субъекта. Конкурентоспособность выступает важнейшим фактором обеспечения безопасности объекта, т. е. его выживания в «суровых условиях действительности» и его последующего эффективного развития.

Инструментарием для решения стратегических задач повышения конкурентоспособности может служить комплексный подход по разработке и построению модели конкурентоспособности промышленного предприятия.

Целью разработки и построения модели конкурентоспособности предприятия является правильное определение конкурентной стратегии, согласованной с условиями конкретной отрасли промышленности, навыками и капиталом, которыми обладает конкретное предприятие.

Инструментарием для разработки и построения модели может служить применение математического моделирования, позволяющего выявить особенности функционирования экономического объекта, и на основе этого предсказывать будущее поведение объекта при изменении каких-либо параметров. Для любого экономического субъекта возможность прогнозирования ситуации означает, прежде всего, получение лучших результатов или избежание потерь. В модели все взаимосвязи переменных могут быть оценены количественно, что позволяет получить более качественный и надежный прогноз.

На вопрос о том какую палитру показателей, характеризующих конкурентоспособность экономического субъекта, включить в базу данных для построения модели поможет ответить опыт, накопленный учеными по определению основных критериев конкурентоспособности.

При построении экономической модели для рассматриваемой экономической категории, «конкурентоспособность предприятия», выделяются структурные элементы, такие как категория конкурентоспособности фирмы и конкурентоспособности товара, соответствующие данной цели, выявляются наиболее важные качественные характеристики этих элементов.

Категории конкурентоспособности фирмы и конкурентоспособности товара взаимосвязаны. В качестве основных критериев конкурентоспособности предприятия можно в обобщенном виде предложить две оценочные категории: «ценность производимых предприятием товаров (услуг)» и «ценность предприятия как хозяйствующего субъекта».

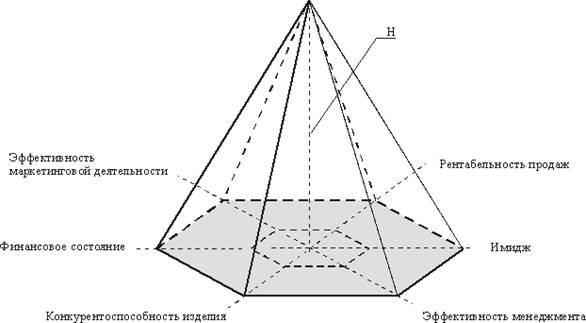

Быстрые изменения внешней среды отечественных предприятий стимулируют появление новых методов, систем и подходов к управлению конкурентоспособностью. Наиболее распространенными являются методы оценки возможностей конкурентов посредством специальных экспертных исследований и косвенных расчетов на основе известных данных. Широко используется на практике для анализа конкурентов и «метод отражения», заключающийся в выявлении информации об интересующей фирме у клиентов или посредников данной фирмы. Исследование конкурентов должно быть направлено на те же сферы, которые были предметом анализа потенциала собственного предприятия. Это может обеспечить сравнимость результатов. Удобным инструментом сравнения возможностей предприятия и основных конкурентов является построение многоугольников конкурентоспособности, представляющих собой графическое отображение оценок положения предприятия и конкурентов по наиболее значимым направлениям деятельности, изображенным в виде векторов-осей (рисунок 1.1).

Рисунок 1.1 - Графическая интерпретация модели оценки конкурентоспособности промышленного предприятия

На первом этапе построения модели, предлагается построение многоугольника конкурентоспособности внутренних конкурентных преимуществ сравниваемых предприятий, на основе следующих методических предпосылок.

В качестве оцениваемых направлений деятельности предприятия и основных конкурентов может быть выбрано определенное четко ограниченное число параметров. Перечень используемых параметров и степень их конкретизации определялись следующими методическими предпосылками.

Во-первых, количество оцениваемых характеристик должно быть достаточно ограниченным с целью обеспечения оперативности принимаемых управленческих решений.

Во-вторых, в силу сложности и многогранности проблемы и отсутствия общепризнанных подходов к оценке конкурентоспособности, которая требует обширных самостоятельных научных исследований, в предлагаемой модели использованы результаты, полученные ранее отечественными и зарубежными авторами.

1.2 Подходы к оценке конкурентоспособности предприятия

Методологически неразрывно связанной с решением проблемы повышения конкурентоспособности предприятия является оценка его конкурентоспособности, поскольку только на основе такой оценки могут быть сделаны выводы о степени конкурентоспособности хозяйствующего субъекта. Указанная оценка является отправной точкой разработки мероприятий по повышению конкурентоспособности хозяйствующего субъекта и в то же время - критерием результативности этих мероприятий. Кроме того, оценка конкурентоспособности является методологической основой для анализа и, как следствие, выявления путей повышения конкурентоспособности хозяйствующего субъекта.

В частности, оценка конкурентоспособности хозяйствующего субъекта необходима в целях:

- разработки мероприятий по повышению конкурентоспособности;

- выбора контрагентов для совместной деятельности;

- составления программы выхода предприятия на новые рынки сбыта;

- осуществления инвестиционной деятельности;

- осуществления государственного регулирования экономики.

Анализ экономической литературы по рассматриваемой тематике позволяет выделить несколько подходов к решению сформулированной задачи.

Матричные методы. Данный подход базируется на маркетинговой оценке деятельности предприятия и его продукции. В основе методики - анализ конкурентоспособности с учетом жизненного цикла продукции предприятия.

Методы, основанные на оценке конкурентоспособности продукции предприятия. Эта группа методов базируется на суждении о том, что конкурентоспособность предприятия тем выше, чем выше конкурентоспособность его продукции. Для определения конкурентоспособности продукции используются различные маркетинговые и квалиметрические методы, в основе большинства которых лежит нахождение соотношения цена-качество.

Методы, основанные на теории эффективной конкуренции. Суть подхода заключается в балльной оценке способностей предприятия по обеспечению конкурентоспособности. Каждая из сформулированных в ходе предварительного анализа способностей предприятия по достижению конкурентных преимуществ оценивается экспертами с точки зрения имеющихся ресурсов.

Комплексные методы. Оценка конкурентоспособности предприятия в рамках подобных методов ведется на основании выделения текущей и потенциальной конкурентоспособности предприятия. В большинстве случаев текущая конкурентоспособность определяется на основании оценки конкурентоспособности продукции предприятия, потенциальная - по аналогии с методами, основанными на теории эффективной конкуренции.

Анализ существующих подходов к оценке конкурентоспособности предприятия позволяет отметить следующие общие недостатки представленных методов.

Подавляющее большинство методик основывается на выявлении факторов, определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на создании их исчерпывающего перечня. Однако система факторов конкурентоспособности предприятия является открытой, а множество элементов этой системы - нечетким. Таким образом, количество факторов конкурентоспособности практически бесконечно, следовательно, как бы ни был обширен их перечень, он все равно не будет исчерпывающим, а значит, и основанная на таком неполном перечне оценка конкурентоспособности предприятия будет неадекватной. Ставя во главу угла исчерпывающий перечень факторов конкурентоспособности, исследователи попадают в тупик, поскольку такой перечень невозможен в принципе.

Для оценки выявленных исследователями факторов конкурентоспособности, а также определения ряда других показателей используются приблизительные оценки, «экспертные методы», страдающие существенной субъективностью и условностью. Конечно, в ряде случаев избежать такого подхода невозможно, однако использование подобных оценок в качестве базового метода приводит к весьма слабой математической связи исходных факторов с оцениваемым показателем конкурентоспособности.

Ряд методик при оценке конкурентоспособности предприятий основывается на весьма сложных идеализированных построениях: вводятся новые для экономической науки определения и показатели, строятся различные матрицы, вводятся новые системы координат и так далее. И хотя логическая обоснованность используемых теоретических моделей не вызывает сомнения, в конкретных экономических условиях конкретного хозяйствующего субъекта эти модели предстают как весьма абстрактные. В результате этого в ряде случаев не только невозможно осуществить сколько-нибудь точную количественную оценку того или иного предлагаемого параметра, но и вовсе сложно дать ему четкое определение. Все это существенно снижает возможность математической обработки вводимых категорий и не позволяет адекватно оценить конкурентоспособность предприятия.

Определенные нарекания вызывает сведение различных по природе технико-экономических показателей в единый показатель конкурентоспособности хозяйствующего субъекта. Здесь экономисты вводят коэффициенты, определяющие весовое значение каждого из оцениваемых факторов. Однако различные экономические факторы в каждой конкретной экономической ситуации в различной степени влияют на конкурентоспособность предприятий, поэтому неправомерным является заведомое установление единых весовых коэффициентов для всех хозяйствующих субъектов.

Большинство методик предполагает сопоставление практически идентичных предприятий. Вместе с тем, развитие товарно-денежных отношений приводит ко все более усугубляющимся различиям в экономических условиях деятельности предприятий. Все сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров и предприятий, что влечет неприменимость подобных методик оценки конкурентоспособности предприятий.

Отмеченные недостатки существующих подходов к оценке конкурентоспособности предприятий обуславливают невысокие возможности практического применения большинства из них. Основной причиной такового, по нашему мнению, является изначально недостаточно четко определяемое большинством экономистов понятие конкурентоспособности предприятия и критериев оценки этого показателя. Это, в свою очередь, обуславливается отсутствием общепринятого понятия конкурентоспособности предприятия.

Учитывая сказанное, разработку методики оценки конкурентоспособности предприятия предлагаем начать именно с анализа понятия и критериев оценки конкурентоспособности предприятия.

Как показывают исследования конкурентоспособность предприятия есть уровень эффективности использования хозяйствующим субъектом экономических ресурсов относительно эффективности использования экономических ресурсов конкурентами. При этом существуют два источника конкурентоспособности: операционная эффективность и стратегическое позиционирование.

Операционная эффективность означает выполнение схожих видов деятельности лучше, чем это делают конкуренты. Она включает оценку эффективности выполнения тех или иных видов деятельности, а также ряд других мероприятий, позволяющих предприятию интенсифицировать использование имеющихся факторов производства, например, за счет снижения брака продукции или более быстрой разработки новых продуктов.

Напротив, стратегическое позиционирование предприятия означает осуществление отличных от конкурентов видов деятельности или выполнение схожей деятельности, но другими путями. Сущность стратегического позиционирования можно сформулировать как осуществление видов деятельности, которые обеспечивают уникальную природу создаваемой потребительной стоимости. Стратегическое позиционирование заключается в создании уникальной и выгодной позиции, основанной на осуществлении сочетания видов деятельности, отличных от видов деятельности конкурентов.

Можно утверждать, что операционная эффективность обеспечивает получение прибыли в процессе реализации прибавочной стоимости, а стратегическое позиционирование, создавая, поддерживая и расширяя рынки сбыта, - саму возможность этого процесса. Следовательно, каждый из рассмотренных источников конкурентоспособности в отдельности есть необходимое, но не достаточное условие обеспечения конкурентоспособности предприятия. Устойчивая конкурентоспособность хозяйствующего субъекта может быть достигнута тогда и только тогда, когда она базируется на обоих источниках конкурентоспособности, которые, сочетаясь и взаимодействуя, дополняя и усиливая друг друга, создают мощные конкурентные преимущества предприятия в ходе конкурентной борьбы.

1.3 Источники информации о конкурентах

Оценка конкурентоспособности любого предприятия невозможна без сопоставления с конкурентами, а указанное сопоставление обуславливает наличие информации о деятельности конкурентов. Методики оценки конкурентоспособности предприятий предполагают математическую обработку показателей выручки и затрат конкурирующих субъектов. Источником информации для получения вышеуказанных показателей является публикуемая в установленном действующим законодательством порядке бухгалтерская отчетность хозяйствующих субъектов, в первую очередь, форма № 2 «Отчет о прибылях и убытках».

Для расчетов используется бухгалтерская отчетность конкурентов в открытых источниках: публикации в СМИ, а также публичные сайты конкурентов могут содержать бухгалтерскую отчетность (в частности, когда юридическое лицо обязано публиковать свою отчетность в силу закона).

В том случае, когда обнаружить в открытых источниках искомую бухгалтерскую отчетность не удалось, возможно прибегнуть к услугам специализированных организаций, оказывающих услуги по поиску и предоставлению отчетности предприятий. Речь идет о так называемых серверах раскрытия информации, а также иных организациях, предоставляющих указанные информационные услуги на возмездной основе.

Рекомендованные специализированные организации предоставляют бухгалтерскую отчетность предприятий исключительно в рамках действующего законодательства и не имеют ничего общего с незаконным получением информации.

Заполучив бухгалтерскую отчетность, возникает закономерный вопрос о том, насколько она достоверна. Действительно, некоторые предприятия в целях «оптимизации» налогообложения формируют не совсем достоверную отчетность. Однако, отмеченное, по нашему глубокому убеждению, не препятствует использованию показателей официальной отчетности в целях оценки конкурентоспособности предприятий.

Рекомендуемые методики оперирует не абсолютными, а относительными величинами: соотношением рентабельности и динамикой доли рынка. Очевидно, что с высокой вероятностью можно предполагать, что и уровень рентабельности и динамика выручки предприятия в номинальной отчетности тесно коррелируют с реальными финансовыми показателями. Иными словами, чем выше рентабельность реальная, тем выше она будет и в «недостоверном» отчете. «Недостоверная» рентабельность прибыльного предприятия будет относительно высокой. Верно и обратное: «недостоверная» рентабельность убыточного предприятия будет отрицательной. Таким образом, сопоставление даже «недостоверных» показателей рентабельности с высокой вероятностью может дать представление о соотношении реальных величин прибыльности исследуемых предприятий. Тезис о тесной корреляции «недостоверных» и реальных показателей справедлив и в отношении объемов выручки.

Обработка номинальных отчетных показателей влечет определенную погрешность в значениях расчетных коэффициентов, однако уровень конкурентоспособности предприятия может быть оценен с достаточной степенью достоверности. Именно в силу этого разработанная нами методика оценки конкурентоспособности предприятий «нечувствительна» к некоторой «недостоверности» абсолютных величин отчетности предприятий.

Естественно, что отмеченная «недостоверность» должна иметь разумные пределы: если предприятие, осуществляющее поставки в масштабах страны, декларирует выручку, лишь немного превышающую доход школьной столовой, то анализировать подобную отчетность – нет смысла. Поэтому полученную отчетность в ходе проведения конкурентного анализа необходимо обязательно пропускать через призму здравого смысла.

Здесь следует обратить внимание аналитиков на необходимость четкого понимания структуры юридических лиц конкурентов. Нередки случаи, когда «титульное» юридическое лицо конкурентов является лишь держателем основных патентов (лицензий), торговых марок и прочих существенных прав (например, права собственности уникального технологического оборудования). Договоры же на поставку продукции заключаются от имени аффилированных юридических лиц, через которых и осуществляются основные обороты группы компаний. Отметим, что подобная практика не противоречит действующему законодательству и далеко не всегда свидетельствует об «оптимизации» налогообложения. Очевидно, что в данном случае в целях оценки конкурентоспособности необходима консолидированная отчетность всей группы компаний.

Таким образом, получение бухгалтерской отчетности конкурентов действительно является достаточно сложной и трудоемкой задачей, однако, при должных усилиях – вполне выполнимой.

2 Оценка конкурентоспособности предприятия

2.1 Общая характеристика предприятия

Общество с ограниченной ответственностью электромонтажное предприятие», в дальнейшем именуемое «Общество», является правоприемником всех прав и обязанностей Товарищества с ограниченной ответственностью «Комсомольское электромонтажное предприятие» (КЭМП), зарегистрированное постановлением главы администрации г. Комсомольска-на-Амуре № 000 от 06.06.94 г., и действует в соответствии с Законом Российской Федерации «Об обществах с ограниченной ответственностью» от 01.01.2001 г. и Гражданским Кодексом Российской Федерации. Полное фирменное наименование Общества на русском языке - Общество с ограниченной ответственностью электромонтажное предприятие». Сокращенное фирменное наименование общества на русском языке - . Место нахождения Общества: Хабаровский край, г. Комсомольск-на-Амуре.

Целью деятельности Общества является получение прибыли. Основной вид деятельности: предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей

Конкуренты предприятия: , -ДВ», -СБ».

2.2 Метод оценки конкурентоспособности предприятия

Конкурентоспособность предприятия может быть охарактеризована и сведена к оценке его операционной эффективности и стратегического позиционирования. Предлагаемая оценка должна осуществляться на основе сопоставления соответствующих показателей рассматриваемого хозяйствующего субъекта и конкурентов.

Определим искомые величины как коэффициенты операционной эффективности и стратегического позиционирования соответственно. Далее, путем сведения указанных коэффициентов в единый показатель, произведем оценку конкурентоспособности :

K = Kr * KI, (2.1)

где K - конкурентоспособность исследуемого предприятия;

Kr - коэффициент операционной эффективности;

KI - коэффициент стратегического позиционирования.

Операционная эффективность обеспечивает получение прибыли в процессе реализации прибавочной стоимости. Это означает, что основным результатом и критерием операционной эффективности является прибыль предприятия.

В качестве показателя прибыльности может рассматриваться рентабельность производства и реализации продукции, определяемая как отношение прибыли от реализации продукции к затратам, осуществленным для ее производства и реализации. Однако оценка операционной эффективности на основе рентабельности по прибыли носит знакопеременный характер, что будет искажать показатель конкурентоспособности (например, оценка операционной эффективности может иметь одно и то же отрицательное значение как в случае убыточности рассматриваемого предприятия и прибыльности выборки, так и в случае прибыльности рассматриваемого предприятия и убыточности выборки, тогда как приведенные ситуации имеют абсолютно различное экономическое содержание). В этих условиях наиболее емким и универсальным показателем операционной эффективности представляется отношение выручки от реализации продукции к затратам, осуществленным для ее производства и реализации. В математической форме:

(2.2)

(2.2)

где r - операционная эффективность предприятия;

В - выручка от реализации продукции;

З - затраты на производство и реализацию продукции.

Аналогично определим показатель операционной эффективности по выборке:

, (2.3)

, (2.3)

где R - операционная эффективность по выборке;

ВS - выручка от реализации продукции по выборке;

ЗS - затраты на производство и реализацию продукции по выборке.

Под выборкой понимается совокупность конкурентов, являющаяся необходимой и достаточной для сопоставления с рассматриваемым хозяйствующим субъектом. В зависимости от целей исследования возможно формирование выборки не только из отраслевых конкурентов, но и любых других хозяйствующих субъектов, конкурирующих с исследуемым предприятием. Исходные данные представлены в таблице 2.1

Таблица 2.1 – Выборка предприятий

тыс. р

Предприятие | Выручка от реализации продукции | Затраты на производство и реализацию продукции | индекс изменения объемов выручки | ||

2009 | 2010 | 2009 | 2010 | ||

13 319 | 16 484 | 7 229 | 9 914 | 1,24 | |

15 612 | 19 484 | 8 743 | 11 279 | 1,25 | |

- ДВ | 10 563 | 12 569 | 6 021 | 8 685 | 1,19 |

СБ | 19 520 | 16 326 | 11 122 | 10 032 | 0,84 |

итог | 59 014 | 64 863 | 33 115 | 39 911 |

Для оценки операционной эффективности предприятия необходимо сопоставить величину рассматриваемого показателя исследуемого хозяйствующего субъекта соответствующему показателю по выборке:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |