Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

41. Роль Центрального Банка.

Центральные банки являются главным звеном денежно - кредитной системы практически во всех странах, имеющих банковские системы. На ранних стадиях экономического развития отсутствовало разграничение между центральными (эмиссионными) и коммерческими банками, но по мере развития денежно-кредитной системы происходил процесс централизации банкнотной эмиссии в немногих крупных коммерческих банках, а впоследствии монопольное право выпуска банкнот и проведения общей кредитно-денежной политики в масштабах страны закрепилось за одним банком, который и стал центральным.

Особое место и роль центрального банка в экономической системе современного государства определяются уровнем и характером развития рыночных отношений. Товарно-денежные отношения на разных этапах своего развития претерпевали существенные изменения, изменялась и роль кредитных институтов, в частности банков. Так в эпоху, когда рынок был стихийным, а денежное обращение – золотомонетным, банки были просто посредниками в осуществлении торговых операций. Обычно выделялся из общего числа банков наиболее крупный для обслуживания нужд правительства. В течение многих веков подобную роль выполняли известные, обладающие значительным состоянием и внушающие доверие конкретные банки. Но в целом в тех исторических условиях банки отличались друг от друга своими размерами, а не специализацией. Даже близость к правительству не делала какой-либо банк центральным в современном понимании.

Первоначально термин «центральный банк» подразумевал самый крупный банк, находящийся в центре всей банковской системы. Позднее такие банки постепенно монополизировали некоторые специфические функции, а в определенный момент такие банки вообще национализировали. Чаще всего капитал центральных банков полностью принадлежит государству, но акционерами могут быть коммерческие банки и другие финансовые институты. Со временем изменились и сами центральные банки: уменьшились по масштабам капиталов, операций, балансов, а их функции и методы воздействия на банковскую систему модифицировались.

Какие бы функции не возлагались на центральный банк, он всегда является органом государственного регулирования, сочетающим черты банка и государственного ведомства.

Центральный банк, прежде всего, выступает как посредник между государством и остальной экономикой через банки. В качестве такого учреждения он призван регулировать денежные и кредитные потоки с помощью инструментов, которые закреплены за ним в законодательном порядке и реже - по традиции.

Во всех развитых странах действуют законы, в которых сформулированы и закреплены задачи и функции центрального банка, а также определены инструменты и методы их осуществления. В некоторых государствах главная задача центрального банка излагается в конституции. Как правило, основным правовым актом, регулирующим деятельность национального банка, служит закон о центральном банке страны; он устанавливает организационно-правовой статус последнего, процедуру назначения или выборов его руководящего состава, статус во взаимоотношениях с государством и национальной банковской системой. Данным законом закрепляются полномочия центрального банка как эмиссионного центра страны.

Наряду с законом о центральном банке взаимодействия между центральным банком и банковской системой регулируются законом о банковской деятельности. Такой закон определяет основные права и обязанности кредитных институтов по отношению к центральному банку.

Банковское законодательство является комплексной отраслью законодательства, объединяющей в себе публичные и частноправовые методы правового регулирования. Такое сочетание приводит к тому, что правовое регулирование банковской деятельности осуществляется нормами административного, финансового, а также гражданского законодательства.

Следует заметить, что нормативные акты Банка России не могут иметь обратной силы. В тех случаях, когда нормативный акт Банка России затрагивает права, свободы или обязанности граждан, то он подлежит регистрации в Министерстве юстиции российской Федерации. Закон о Банке России и в связи с этим сам Банк России определяет форму нормативных актов, издаваемых им. На практике нормативные акты Банка России издаются в форме инструкций, правил, положений, писем и др.

42. Коммерческие банки. Особенности операций российских коммерческих банков. Банковский мультипликатор.

КОММЕРЧЕСКИЙ БАНК - основное звено кредитной системы стран с рыночной экономикой; универсальное кредитно-финансовое учреждение, главной задачей функционирования которого является привлечение денежных средств населения и предприятий в виде вкладов и размещение их от своего имени среди физических и юридических лиц на условиях возвратности и платности. Большинство современных коммерческих банков организовано в форме акционерного общества. Существуют также банкирские дома, принадлежащие отдельным банкирам или партнерам. Коммерческие банки выполняют функцию финансовых посредников, принимая вклады и предоставляя кредиты. Их деятельность является жизненно важной для нормального функционирования экономики. Банковские кредиты позволяют фирмам оплачивать текущие счета и финансировать расходы. Ссуды населению позволяют гражданам приобретать товары сейчас, расплачиваясь за них из будущих заработков. Прибыль коммерческого банка формируется главным образом за счет разницы между тем процентом, который он получает за предоставленные им в ссуду деньги, и тем процентом, который он выплачивает по принимаемым вкладам. Банки не могут выдавать в качестве ссуды все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои средства в любой момент. Поэтому коммерческие банки должны сохранять определенную фиксированную часть депозитов, которая именуется обязательными резервами. Обычно коммерческие банки держат обязательные резервы в виде вкладов в Центральном банке страны. Объем этих резервов выражается в процентном отношении к совокупной величине бессрочных вкладов и называется нормой обязательных резервов, которая устанавливается Центральным банком. Коммерческие банки выполняют также ряд других банковских операций. Они могут покупать и продавать иностранную валюту для собственного использования и по поручению своих клиентов. Многие банки имеют специальные сейфы, в которых хранят ценности своих клиентов. Все большее распространение получают трастовые операции, при которых банк берет на себя заботу о сохранности и управлении средствами частных лиц, недвижимостью и пенсионными фондами. Банк обязуется управлять доверенными ему средствами разумно и с прибылью для владельцам получает за это определенную плату. Многие банки извлекают существенные доходы от использования системы кредитных карточек. Чаще всего доход представляет собой годовую плату за использование кредитной карточки, и потребитель погашает процент по невыплаченному остатку. Расширяется также сфера банковских услуг по предоставлению консультаций другим коммерческим предприятиям.

Банки в России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств за третьих лиц; посреднические и доверительные операции и т. п. Одно из направлений развития банковской системы в нашей стране — расширение ассортимента и улучшения качества банковских услуг. Сейчас крупные российские банки предоставляют своим клиентам практически все возможные банковские услуги, однако, нельзя сказать, что спрос на них удовлетворен полностью и повсеместно.

Депозитные услуги. Как и в прошлые годы, большая часть вкладов населения (около 90%) находится на счетах в учреждениях Сбербанка РФ - это единственный банк, сохранность вклада в котором гарантируется государством. Большую роль играет и доступность отделений Сбербанка.

Кредитные услуги. Основным видом активных операций российских коммерческих банков является кредитование юридических лиц. Приоритеты кредитования определяются направленностью деятельности конкретного коммерческого банка. Банки, имеющие в числе своих клиентов крупные промышленные предприятия, специализируются на выдаче кредитов в промышленность; банки, работающие со строительными фирмами, кредитуют строительство, и т. д. Однако у большинства банков высок процент вложений в торговлю и практически отсутствует кредитование населения. По существу, единственным банком, занимающимся кредитованием физических лиц, является Сбербанк РФ.

Банки с большой осторожностью относятся к проблеме выдачи кредитов. Каждый банк проводит собственную политику, зависящую от таких факторов, как текущий курс доллара, темпы инфляции, политическая ситуация в стране, источник средств для выдачи кредитов (государственные дотации; кредиты, полученные от западных стран; собственные средства, и пр.). Соотношение всех этих факторов определяет степень рискованности кредитования различных отраслей для конкретного банка. Возрастает доля межбанковских кредитов.

Расчетные услуги. В расчетных операциях коммерческих банков основное место занимают расчеты коммерческими поручениями. Более сложные формы расчетов - инкассо, аккредитивы, чеки, пластиковые карточки и др. - применяются главным образом крупными банками, в особенности они распространены при международных расчетах. Для осуществления платежей используется система расчетно-кассовых центров ЦБ, создаются альтернативные системы расчетов через корреспондентские счета, а также с применением электронных инструментов. Такие системы образуются следующими способами:

• простое открытие корреспондентских счетов и установка двусторонней системы межбанковской связи;

• организация системы расчетов через клиринговый центр;

• создание расчетной системы и клиринговой сети на базе крупных коммерческих банков.

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Здесь дается ответ на вопрос: кто мультиплицирует деньги? Такой процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации - деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

Как же действует механизм банковского мультипликатора? Этот механизм может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень - центральный банк управляет этим механизмом, второй уровень - коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом.

Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т. д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется.

43. Особенности банковской системы России: история и современное состояние.

В XVIII - начале XX вв., вплоть до проведения кредитной реформы гг., Россия имела развитую, разветвленную банковскую систему (Исключение составлял лишь период военного коммунизма, когда товарно-денежные отношения и банковская деятельность были по сути дела прекращены.)

Результатом проведения кредитной реформы гг. явилось построение кредитной системы распределительного типа. Роль коммерческих банков в системе начала снижаться, и впоследствии в нашей стране сложилась монобанковская система, состоящая из государственных банков.

До проведения банковской реформы х гг.. в бывшем СССР, как и в некоторых других странах Восточной Европы, утвердилась в основном следующая структура банковской системы: центральный государственный банк с широкими функциями - эмиссионный центр, главный государственный кредитный, расчетный и кассовый институт страны; государственный банк, обслуживающий сферу капитального строительства; банк для внешней торговли.

Разделение банков на эмиссионный и деловые (коммерческие) не противоречит созданию нового экономического механизма в России. Разделение банковских функций дает возможность Центральному банку Российской Федерации сосредоточить свое внимание на эмиссионной деятельности, поддержании стабильности банковской системы, денежно-кредитном регулировании экономики, осуществлении законотворческой функции и функции “кредитора в последней инстанции”.

Рассмотренные положения послужили теоретическим обоснованием проведения банковской реформы в период перестройки экономики России. Эксперты сходились во мнении, что банки значительно ухудшили свою работу, что реорганизация банковской системы не принесла изменений, которые бы соответствовали новой экономической модели, а настоящей реформы не получилось.

В настоящее время в России функционируют разнообразные виды банков, в том числе с различной формой собственности: государственной, частной, кооперативной, смешанной (включая иностранный капитал).

В соответствии с российским законодательством государственной считается собственность федеральная и субъектов Федерации. Поэтому государственными должны считаться те банки (помимо Центрального), капитал которых является достоянием либо РФ в целом; либо республик в составе РФ, краев, областей и других субъектов Федерации; либо в акционерном капитале преобладают акции государственных учредителей (например, государственные предприятия и организации).

В России функционируют банки с различной степенью независимости. Максимальной степенью независимости (в рамках требований закона и нормативных актов ЦБ РФ обладают банки, самостоятельно формирующие и изменяющие свой уставный капитал, определяющие свою стратегию и тактику, структуру активов, по собственному усмотрению распределяющие свой доход. Другие виды банков по данному критерию - банки с ограниченной независимостью.

В гг. в структуре банков россии происходили заметные изменения, связанные с увеличением как числа новых банков, так и уставного фонда (капитала) действующих банков. Последнее происходило прежде всего по инициативе Банка России. При этом в конце гг. наблюдалась тенденция снижения темпов роста численности банков.

44. Пропорции товарной и денежной массы на рынке. Структура денежной массы в России и на Западе. Денежная масса представляет собой объем наличных денег в обращении и остатков средств в национальной валюте на расчетных, текущих счетах и депозитах предприятий, организаций и физических лиц, являющихся резидентами Российской Федерации, а также объем долгосрочных вкладов в коммерческих банках. Денежная масса – это сложный агрегат, который состоит из ряда субагрегатов: чистые деньги, почти деньги и прочие ликвидные активы. Эти субагрегаты определяют компоненты денежной массы, различающиеся своей ликвидностью.

Структура денежной массы различаются в разных странах в зависимости от политики, проводимой центральным банком этой страны. Обычно в структуре денежной массы выделяют 4 агрегата:М0 – наличные деньги, М1 – наличные деньги + вклады в коммерческих банках до востребования без депозитов органов государственного управления, М2 – сумма М1 и среднесрочных ( до 4-х_ лет) вкладов в коммерческих банках, М3 – сумма М2 и долгосрочных вкладов в коммерческих банках.

В разных странах вся денежная масса делится на разные виды агрегатов, что во многом зависит от уровня развития кредитных отношений и денежного рынка. Наиболее распространены три денежных агрегата, которые именуются M1, M2 и МЗ. М1 - наличные деньги в обращении, средства на расчетных и текущих счетах в банках, дорожные чеки. В структуру наличных денег входит и разменная монета, составляющая обычно не более 2 - 3% наличности. М2 - включает М1+срочные вклады в банках (в США из общей массы М2 выделяются крупные срочные вклады в 100тыс. долл.) М3 - включает М2 плюс государственные ценные бумаги (в США включаются также депозиты превышающие 100тыс. долл).

Особенность структуры денежной массы в России проявляется в том, что в ней почти полностью преобладает агрегат M1 (93% от МЗ). Это объясняется быстрым обесценением денег и нежеланием населения и предприятий в этих условиях сохранять ценности (особенно на длительный срок) в виде срочных депозитов (денежных сбережений на длительные сроки), депозитных сертификатов (документов, удостоверяющих крупные вклады в банк на длительный срок) и облигаций (ценных бумаг, приносящих их держателям заранее установленный доход) государственных займов. Немаловажной причиной является и то, что дельцы теневой экономики предпочитают иметь деньги в наличной форме, обеспечивающей анонимность их владельца. Денежные агрегаты могут существенно отличаться в разных странах из-за особенностей национальных структур кредитно-денежных отношений, степени развитости рынка ценных бумаг и других обстоятельств. В современных условиях денежная масса в Западных странах представлена безналичными деньгами. Например, в отличие от ликвидных средств в России в США в M1 преобладают безналичные чековые вклады. В США гораздо выше доля финансовых средств, данных банкам на сохранение. Здесь много ликвидных средств участвует в операциях на денежном рынке (в России такой рынок еще по-настоящему не сложился).

В странах с развивающимися рынками, как правило, чековое обращение во внутреннем денежном обороте не развито или развито очень мало, однако постепенно получает все более широкое развитие использование для платежей пластиковых карт.

Увеличение денежной массы в обращении в условиях реального падения производства приводит к росту цен и способствует повышению валютной эффективности импорта и соответственно расширению спроса на валюту и падению ее курса. При росте денежной массы рост цен обычно отстает от нее. Эта тенденция сохраняется даже во время кризиса. В практическом плане это теоретическое положение получило подтверждение во время “азиатского кризиса” в июне 1997г.- июле 1998г. Например в Таиланде при кумулятивном приросте денежной массы на 13,8% повышение темпов годовой инфляции составило 4,5%. Данная тенденция была характерна почти для всех “азиатских тигров”(Филиппины, Малайзия, Южная Корея Таиланд), в которых прирост денежной массы составил от 1,6 до 15,4%, а повышение годовых темпов инфляции лишь 2,8 -4,5 процентных пункта.

45. Инструменты кредитно-денежной политики государства. Особенность проведения денежно-кредитной политики в России.

Инструменты кредитно-денежной политики:

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке

Субъектами денежно-кредитной политики, выступают, прежде всего, ЦБ в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки

Методы регулирования

Методы прямого регулирования представляют собой указания банкам, подлежащие обязательному исполнению

• Методы косвенного регулирования основаны на возможности воздействия центрального банка на величину избыточных резервов коммерческих банков

Операции на открытом рынке

Покупка или продажа государственных долговых ценных бумаг воздействует на предложение денег

Учетно-процентная (дисконтная) политика

Регулирование ставки рефинансирования, по которой коммерческие банки берут кредиты у Центрального Банка

Регулирование обязательной нормы банковского резервирования

Следует учитывать действие денежного мультипликатора

Политика дешевых денег. Проводится в условиях кризиса, безработицы

1.Покупка государственных ценных бумаг

2.Снижение учетной ставки

3. Снижение нормы обязательного банковского резервирования

#М " $r " # I

Политика дорогих денег. Проводится в условиях инфляции, циклического перегрева экономики

1.Продажа государственных ценных бумаг

2. Повышение учетной ставки

3. Повышение нормы обязательного банковского резервирования

$ М " # r " $ I

46. Модель IS-LM.

Товарный рынок - это рынки потребительских товаров и услуг, а также рынок инвестиционных товаров. На потребительский спрос в основном оказывает влияние доход, а на инвестиционный-процентная ставка.

Денежный рынок-это рынок, на котором происходит краткосрочное кредитование и заимствование денег, объединяя финансовые институты.

В модели IS-LM (инвестиции-сбережения-предпочтение ликвидности-деньги) товарный и денежный рынок представлены как сектора единой системы. Модель Хикса-Хансена.

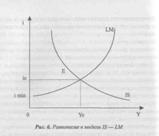

Кривая IS отражает соотношение процентной ставки и уровня национального дохода, при котором обеспечивается равновесие на товарных рынках. Условием такого равновесия является равенство объёмов совокупного спросы и предложения. Эта кривая отражает множество равновесных ситуаций на товарном рынке. Она имеет отрицательный наклон, поскольку снижение процентной ставки увеличивает объём инвестиций, следовательно, и совокупный спрос, увеличивая т. о. равновесное значение дохода.

На сдвиг кривой оказывают влияние следующие факторы:

Уровень потребительских расходов;

Уровень гос. закупок;

Чистые налоги;

Изменение объёмов инвестиций при сущ.%ставке.

Кривая LM отражает зависимость между процентной ставкой и уровнем дохода, возникающую на рынке денежных средств. При данном уровне дохода равновесие денежного рынка будет достигаться пи пересечении кривой спроса на деньги с кривой предложения денег. Кривая LM соответствует таким парам точек (Y, i), для которых спрос на деньги L, определяющий уровень их ликвидности, равен предложению денежной массы М. Такое равновесие на денежном рынке может достигаться в том случае, когда с ростом дохода Y процентная ставка i будет повышаться. Совместное равновесие товарного и денежного рынков достигается в точке пересечения кривых IS — LM (рис. 6).

модель основывается на состоянии общего экономического равновесия, соответствующего как равенству инвестиций и сбережений, так и равновесию на денежном и финансовом рынке. Модель определяет равновесные значения процентной ставки i и уровня дохода Y в зависимости от условий, сложившихся в этих секторах экономики.. Поскольку кривая LM отражает изменения в монетарной политике, т. к. связана с денежным предложением, а кривая IS — изменения в фискальной политике, то модель IS — LM дает возможность оценить их совместное влияние на макроэкономику.\

На рынках благ равновесие становится возможным,

Когда инвестиции равны сбережениям. На рынке денг равновесное состояние предполагает, что спрос на деньги-т. н. предпочтение ликвидности равен их предложению.

Ликвидная ловушка:

Кривая LM проходит гориз., т. е. спрос на деньги характеризуется абсолютной эластичностью относит. проц. ставки. В таком случае, увеличение предложения денег не приведет к росту реального дохода. При очень низком значении проц. ставки весь прирост предложения денег поглощается спекулятивным спросом на деньги. Процентная ставка остается неизменной и это приводит к тому, что попытки правительства увеличить реальн. доход методами кр.-ден. Политики остаются безуспешными: инвестиции и доход не изменяются. Этот и есть «ликвидная ловушка.

Инвестиционная ловушка:

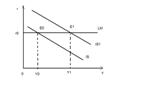

Кривая IS проходит вертикально. Это может произойти только в том случае, когда потребление и инвестиции не реагируют на изменение проц. ставки, т. е. их эластичность по отнош. К про. ставке =0. При этом допустим, что кривая LM имеет обычный вид восходящей кривой. На рис. Показано, что в таком случае налогово-бюдж. Политика будет исключительно эффективна. Эффект вытеснения отсутствует так же, как в в ликвидной ловушке, а мультипликатор совокупных расходов действует в полную силу. При увеличении госуд. Расходов и снижении налогов кривая IS смещается в положение IS1, а реальный доход увеличивается с Y0 до Y1. В таком случае, кред.-ден. Политика не эффективна.

47. Сравнит анализ эф-ти инструментов макроэк пол-ки г-ва.

Модель IS-LM можно с успехом применить к анализу общественного равновесия и результатов проведения макроэкономической политики.

Равновесному состоянию одновременно реального и ден. Секторов эк-ки соответствует т. Пересечения IS-LM. Кривые IS и LM изображены для заданного Ур-ня реальн. Предложения денег в эк-ке, т е предполагаются фиксированные цены. Кроме того, константами явл. такие переем как Ур-нь госуд расходов и налогов.

НА рис.1 пок равновесие модели IS-LM. Рассмотрим с помощью нее как различные вар-ты макроэ. Политики влияют на изменение равновесного состояния эк-ке.

К примеру, если гос-во проводит налогово-бюджетную политику, то мультипликатор совок расходов не может проявится в данном действует эффект вытеснения, кот заключ в том, что рост проц ставки приводит к сокращению частных инвестиций и частного потребления. В модели AD-AS аналог рост совок спроса иллюстрируется смещением кривой AD враво, что позволяет увеличит реальн пр-во при том же уровне ецн. Будем мы наблюдать прирост равновесного объема пр-ва зависит от конфигурации кривой AS и от полож т пересеч этой кривой c AD. Если кривая AD Перес AS на ее вертик отрезке(классич отрезок), то рост совок спроса ведет к росту цен, в то время как равновесный объем пр-ва не меняется.

Следует отметить, что модель IS-LM может успешно использоватьсяпри анализе макроэк политики. Пр-во способно путем изменения таких эк перем как госуд расходы, налоговые поступления и ден масса добиваться стабилизации развития нац эк-ки. Это означает, что пра-во может смягчить циклич колебания, вызванные резкими изменеиями совок споса и предлож. Для эффект проведения нал-бюд ж и монетарной политики пра-ву необходимо представлять себе конфигурацию кривых LM и IS, оценивать возможности попадания в ликвиднцую и инвестиционную ловушку

Пример:

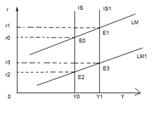

Допустим, что теперь пра-во проводит стимулирующую кр-ден политику: увел ден предложение или пониж учетную ставку проц. Поскольку величина ден массы М входит в Ур-ие кривой LM, то модель IS-LM отразит рост М путем смещения вправо кривой LM, при том что IS остан неизменной. НА рис.2 показано, что первоначальное равновесие в эк-ке устанавливается в т. Е0 при уровне реальн дохода У0. Рост предложения денег при неизменности цен вызывает увеличение реальн запасов ден ср-в М/Р и приводит к понижению проц ставки с r0 до r1. Кривая LM смещается вправо в положLM1, и это ведет к росту реальн дохода с Y0 до Y1.

48.Разделение труда.

Международное разделение труда — объективная основа международного обмена товарами, услугами, знаниями, развития производственного, научно-технического, торгового и иного сотрудничества между всеми странами мира независимо от их экономической развитости и характера общественного строя. Суть МРТ заключается в снижении издержек производства и максимальном удовлетворении потребностей потребителей. Именно МРТ является важнейшей материальной предпосылкой налаживания плодотворного экономического взаимодействия государств в масштабах всей планеты. МРТ — цементирующая основа мирового хозяйства, позволяющая ему прогрессировать в своем развитии, создавать предпосылки для более полного проявления общих (универсальных) экономических законов, которое дает основание говорить о существовании мирового хозяйства.

*Международные экономические отношения строятся на международном разделении труда (МРТ). Имеются три его основные формы:

*специализация по отраслям и сферам экономики называется общим МРТ;

*специализация на выпуске отдельных видов готовой продукции и услуг называется частным МРТ, или предметной специализацией;

*специализация на производстве отдельных узлов, на стадиях технологических процессов называется единичным МРТ.

За последние 25-30 лет МРТ полностью преобразилось.

Старая двухступенчатая модель МРТ, при которой страны делились на две группы – индустриальные и аграрно-сырьевые, перестала устраивать не только развивающиеся страны, но и развитые. Началось перемещение ряда производств из промышленно развитых стран в развивающиеся, что получило название «сброс технологий». В результате в течение 10-15 лет (что считается очень коротким периодом для масштабов мировой экономики) МРТ было модернизировано.

К 90-м годам 20 в. Окончательно сложилась трехступенчатая модель МРТ. Промышленно развитые страны, находящиеся на вершине мировой пирамиды МРТ, монополизировали прогрессивные технологии. Ряд развивающихся стран по прежнему выполняют традиционную роль поставщиков минерального сырья.

Возникла и особая группа стран, которые в результате «сброса» традиционных индустриальных технологий получили сборочные, материало - и трудоемкие производства, а также экологически вредные «грязные» технологии.

Развитие международной специализации пр-ва сопровождается выработкой разнообразных форм международной кооперации пр-ва, принявшей в конце XX в. значит масштабы. В основе процессов международной специализации и кооперации пр-ва лежит НТП. Одной из характерных тенденций развития международного разделения труда на рубеже XX—XXI вв. стала интеллектуализация международного обмена. Это проявляется не только в форме резко возросшего прямого сотрудничества в информационной подсистеме мир хоз-ва, обмене и торговле научно-техническими знаниями (продуктами), патентами, лицензиями и «ноу-хау», но и в изменении характера международных хозяйственных связей, кот все больше основываются на реализации в пр-ве достижений НТП. Усилившееся воздействие на изменения в направлениях и формах развития МРТ оказывают крупнейшие ТНК и сформированные ими транснациональные воспроизводств комплексы, работающие в един режиме, заданном транснациональными технологическими системами. При этом технологическое единство предприятий различных стран, входящих в состав таких ТВК, в ряде случаев дополняется единством финансовым и организационным.

49.Глобализация мировой экономики: главные направления. Риски глобализации?

Глобализация означает всемирный капитализм, а капитализм – это рынок плюс корпорации. За последние десятилетие на мировой арене появились и утвердились новые мощные действующие силы. До середины 20в. основными субъектами международных экономических отношений были государство и предприниматели, находящиеся под их юрисдикцией. Гигантский скачок в развитии мировой экономики произошел во второй половине ХХв. В этот период развиваются новые формы международного сотрудничества, которые объединяют различные материальные и духовные ресурсы для совместных исследований и прикладных целей. Появились и быстро развиваются новые единицы – ТНК, ТНБ и мировые финансовые центры (МФЦ). Важным фактором их формирования с 70-х годов была политика либерализации, позволившая сильнейшим кампаниям и банкам выскользнуть из-под национально-государственного контроля и приобрести немалую самостоятельность. Произошло географическое сжатие мирового пространства, требующее новых форм взаимоотношений. Эти процессы принято называть «Глобализация» и/или «интернационализация». Обозначившаяся в 1970-е годы интернационализация мировой экономики имела несколько далеко идущих политических последствий. Во-первых, внутриотраслевая кооперация в мировом хозяйстве объективно повысила роль надгосударственных факторов в структурно-перестроечных процессах и фактически подрывала такие некогда незыблемые принципы, как суверенитет и национальная стратегия развития. Во-вторых, даже само начало глобализации неизбежно повлекло за собой неконтролируемое накопление транснационального краткосрочного капитала, противоречивого по самой своей природе. Удовлетворяя текущие потребности экономики, этот капитал, в силу своего спекулятивного характера, способен увеличивать размах конъюнктурных колебаний, порождая национальные и региональные финансовые кризисы и расшатывая политические системы. В-третьих, в глобализацию не вписывается свободное перемещение рабочей силы, поскольку в промышленно развитых странах весьма высок уровень безработицы, а если спрос на рабочую силу существует, то он относится к высококвалифицированному «человеческому капиталу». Постоянно ужесточаемые на Западе правила иммиграции усиливают противоречия между «центром» и «периферией». В большинстве развивающихся стран темпы демографической динамики явно превосходят показатели экономического роста. Наконец, господствующие представления о глобализации отталкиваются от идеи о «рыночных» инструментах управления общественными процессами, к чему многие страны не готовы. Также существуют проблемы национального суверенитета, связанные с действием различных наднациональных организаций, которые предполагают передачу части нац. Ф-ций управления наднациональным органам.

Глобализация проявляется в следующих аспектах:

· Глобальной финансовой системе, которая постепенно становится такой благодаря развитию электронных ср-в связи и исп. компъют. Технологий

· Глобальной системе обмена результатами интеллектуальной деятельности, начиная с лицензий и заканчивая информационными сетями.

· Глобальной системе продвижения товаров и услуг.

50. Понятие мирового хоз-ва и формы международных экономических отношений.

Мировое хозяйство — это система нац. Хоз-в и транснациональных структур, многоукладное и многомерное экономическое про-во, в рамках которого на основе объективных экономических закономерностей интернационализации хоз. Жизни осуществляется взаимодействие различных хоз. субъектов.

Основные черты мирового хо-ва:

1. В основе его становления и развития лежат объективные закономерности интернационал. Рыночного хоз-ва

2. Мир. хоз-во – это многоукладное и многоуровневое хоз-во, в рамках которого взаимодействуют между собой субъекты различного уровня.

3. Для мирового хоз-ва характерны множественность субъектов и их взаимодействие на основе собств. Эк. Интересов

4. В нем сущ 2 тенденции:

· К гармоническому взаимодействию гос-в и других субъектов мир. хоз-ва

· К обострению конкурентной борьбы между хоз. субъектами

Субъекты мирового хоз-ва:

1.гос-ва (развитые страны с рыночной экономикой, развивающие страны с рын. Эк-кой, страны с переходной эк-кой)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |