Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Эmax, Эmin – наибольшее и наименьшее из возможных математических ожиданий интегрального эффекта по допустимым вероятностным распределениям

λ – специальный норматив для учета неопределенности эффекта. Рекомендуют принимать в размере 0,3.

5. Принятие инвестиционных решений.

В основе процесса принятия управленческих решений инвестиционного характера лежат экономические расчеты эффективности реализации проекта.

Основной инструментарий экономичных расчетов в инвестиционном менеджменте включает в себя:

1. Отнесение результатов инвестирования к инвестиционным затратам: (Результаты: прибыль, её прирост, вновь созданная стоимость, валовой доход или его прирост).

а) ![]()

Кэи – коэффициент экономической эффективности

Пг – годовая прибыль, полученная в результате инвестирования.

И – сумма произведенных инвестиционных вложений.

б) ![]()

∆Пг – сумма прироста годовой прибыли в результате осуществления инвестиционных вложений.

в) ![]()

Коэи – коэффициент общей доходности инвестиций.

Цр – цена реализации произведенной продукции.

М - материальные затраты на производство продукции, товаров, услуг.

2. Дисконтирование (приведение) потоков денежных поступлений и затрат в процессе реализации инвестиционных проектов.

Денежные средства, полученные или затраченные в разные периоды, имеют разную стоимость. Неравенство стоимости денег во времени предполагает необходимость сравнения и приведения получаемых и затрачиваемых сумм в процессе реализации инвестиционных проектов. В методах экономических обоснований инвестиционных проектов используют понятия:

1). Текущая стоимость денег – их номинальная сумма на текущий момент их затрат или получения (фактический).

2). Будущая стоимость – сумма, в которую превратиться номинальная сумма поступивших или затраченных денег через соответствующий период времени в соответствии с принятой ставкой денег.

3). Приведенная стоимость – номинальная сумма, приведенная к конкретной временной дате реализации инвестиционного проекта.

При приведении сумм денежных поступлений и затрат к конкретному моменту времени их номинальное значение умножается на дисконтный множитель, рассчитанный:

а) ![]()

Е - принятая дисконтная ставка.

t - время от момента затрат или получения до момента (даты) приведения.

б) При дисконтировании сумм позднее момента приведения.

![]() .

.

3. Приведение текущих и единовременных затрат при оценке эффективности инвестиционных вложений. (Процесс приведения к сопоставимости текущих издержек и единовременных капитальных вложений). Сущность приведения — распределение единовременных затрат по периодам срока реализации инвестиционного решения.

![]()

ПЗ - приведенные затраты.

Зтек - текущие.

К - единовременные (капитальные).

Ен - нормативный коэффициент эффективности капиталовложений (величина, обратная среднеотраслевому сроку их окупаемости).

4. Учет фактора времени при оценке результатов инвестирования, т. е. определение экономического эффекта от ускорения сроков реализации инвестиционных проектов.

Эвр = Е · Т

Эвр - эффект от изменения сроков.

Т - время сокращения реализации инвестиционного проекта в годах.

Е - расчетная норма доходности на вкладываемый капитал в реализацию инвестиционного проекта.

5. Учет инфляции - учет разности стоимости денег в различные периоды, обусловленной фактором инфляции.

Уровень инфляции характеризуют:

а). Темп прироста инфляции

![]()

Ти - темп инфляции за рассматриваемый период.

Цк, Цн - цены ресурсов, услуг на начало и конец периода.

б). Индекс инфляции

![]() .

.

Учет влияния инфляции осуществляется с использованием базисных (Цб), расчетных (Цр) и прогнозных (Цп) цен.

Базисная цена — цена, которая сложилась на рынке на конкретный момент времени. Считается неизменной в течение всего расчетного периода оценки эффективности инвестиционного проекта.

Расчетная - образуется в результате дефилирования, т. е. приведения базисной цены к рассматриваемому моменту времени.

Прогнозные цены - цены, возможные на предстоящие периоды.

![]() ;

; ![]()

J - коэффициент (индекс) фактического изменения цен продукции или ресурсов за период времени до момента их потребления и реализации от момента приведения.

6. Учет неопределенности и риска. СМОТРИ ВОПРОС 4!

6. Оценка экономической эффективности реальных инвестиций.

Экономическая оценка эффективности инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения денежных средств и других капиталов с целью их увеличения. Сравнение вариантов и выбор лучшего из них производятся с использованием следующих показателей:

1) Чистая приведенная (чистая современная) стоимость, чистый приведенный эффект NPV.

Величина чистого дохода, который получит инвестор от реализации инвестиционного проекта за расчетный период.

Рассчитывается как сумма текущих эффектов за расчетный период, приведенная к начальному шагу.

![]()

Rt - результаты, достигаемые на t -ом шаге расчета.

3t - затраты на производство на t - ом шаге расчета.

Kt - инвестиционные затраты на t - ом шаге расчета.

Т - временной период расчета.

NPV > 0 - проект эффективен.

NPV = 0 - реализация проекта позволяет рассчитаться со всеми инвесторами

Анализ NPV позволяет сделать вывод: доход собственников в результате реализации проекта возрастает на величину NPV.

2). Индекс доходности инвестиций (индекс рентабельности) PI.

Отношение суммы приведенного эффекта к величине инвестиционных затрат (К).

![]()

ИД = Pi > 1 - проект эффективен (обеспечивает доходность на уровне принятой нормы дисконта).

PI < 1 - продукт не эффективен, характеризует доход на единицу затрат.

3). Внутренняя норма доходности инвестиций IRR, внутренняя норма прибыли, норма возврата, норма рентабельности.

Как правило, при расчетах величины чистого дохода она не равна 0, т. е. фактический уровень доходности отличается от принятой нормы. Поэтому определяется фактическая величина доходности инвестиций. Внутренняя норма доходности (ВНД) - та норма дисконта (IRR), при которой величина приведенных эффектов равна приведенным инвестиционным вложениям, т. е. NPV=0

![]()

ВНД сравнивается с:

а). Требуемой нормой доходности 1RR > Ен – эффективно

б). С ценой капитала IRR > Цк - эффективно (Цк - цена капитала)

4). Срок окупаемости инвестиций PP.

Минимальный временной период от начала осуществления инвестиционного проекта, за пределами которого интегральный экономический эффект становится не отрицательным, т. е. когда первоначальные инвестиционные вложения и другие затраты покрываются суммарными результатами (прибылью) определяются из равенства:

![]()

Предложенные критерии связаны соотношением:

А). Если NPV > 0, то PI > 1 и IRR > СС - эффективно.

Б). Если NPV < 0, то PI < 1 и IRR < СС - не эффективно.

В). Если NPV = 0, то PI = 1 и IRR = СС - безубыточно.

СС - цена капитала привлекаемого для реализации проекта.

Подавляющая часть компаний обычно имеют дело не с отдельными проектами, а с портфелем возможных в принципе инвестиций. Отбор и реализация проектов из этого портфеля осуществляется в рамках составления бюджета капиталовложений, к формированию которого используют два основных подхода:

1. Основан на применении критерия внутренней нормы доходности инвестиций IRR. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный отбор до предела:

а). Возможности привлечения источников финансирования.

б). Доходность должна превосходить стоимость капитала.

2. Основан на применении критерия чистого дохода NPV. Устанавливаются значения ставки дисконтирования и производится отбор проектов с наибольшим NPV. При этом также учитываются ограничения.

7. Портфельные инвестиции.

К ним относятся размещение свободных денежных средств в ценные бумаги. Эти средства используются для вложения в различные инвестиционные проекты производственного или коммерческого характера с целью получения прибыли.

Ценная бумага - это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ.

Ценные бумаги могут существовать в форме обособленных документов или записей на счетах.

Лицо выпускающее ЦБ – эмитент.

При отсутствии ЦБ как физического предмета право владельцев фиксируют в регистрационном документе - глобальном сертификате.

ЦБ могут быть:

- на предъявителя;

- именными;

- ордерными.

Передача именной ценной бумаги осуществляется с помощью передаточной подписи на ней - цессии. Ордерная бумага передается другому лицу по приказу ее владельца, т. е. по ордеру.

Ордер - передаточная подпись - индоссамент (например вексель).

Индоссант (лицо передающее бумагу) несет ответственность за неисполнение обязательств по ней, а цедент отвечает только за действительность бумаги.

Под портфелем ценных бумаг понимают все вложения в ценные бумаги, управляемые как единое целое.

Содержание управлением портфелем ценных бумаг - это планирование, анализ и регулирование состава портфеля, осуществление деятельности по его формированию и поддержанию в целях достижения поставленных задач обеспечения его доходности, эффективности при сохранении необходимого уровня ликвидности и минимизации расходов на обслуживание.

В зависимости от масштаба и задач портфель ценных бумаг может управляться самостоятельно его держателем или на доверенных началах другим специализированным юридическим лицам, называемых трастом.

К параметрам планирования и контроля в рамках управления портфелем ценных бумаг относятся: доходность портфеля, риск портфеля, определение стратегии в управлении портфелем.

Доходность портфеля рассчитывается следующим образом:

1). Определяется ожидаемая доходность по каждому активу портфеля (di)

доходность

вероятность= 100%

Ожидаемая доходность актива: 10 · 0.3 + 13 · 0.35 + 18 · 0.2 + 24 · 0.15 = 14.75%

2). Ожидаемая доходность портфеля (dn)

![]() , где yi - удельный вес стоимости i - го актива в общей стоимости всех активов портфеля.

, где yi - удельный вес стоимости i - го актива в общей стоимости всех активов портфеля.

На практике всегда имеется степень риска получить доходность ниже ожидаемой. Для расчета степени риска используют показатели дисперсии и стандартного отклонения показателя фактической доходности от величины расчетной ожидаемой доходности.

1. Дисперсия

ri - доходность актива в i-ом периоде.

n - число периодов наблюдения.

![]() - средняя доходность актива.

- средняя доходность актива.

![]() - средняя арифметическая за периоды наблюдения.

- средняя арифметическая за периоды наблюдения.

2. Стандартное отклонение доходности.

![]()

Стандартное отклонение характеризует величину и вероятность отклонения доходностей актива от её средней величины за определенный период.

Ожидаемый риск портфеля ценных бумаг зависит от сочетания стандартных отклонений их активов, входящих в его состав. Для определения степени взаимосвязи и направления изменения доходностей 2-х активов используют показатели:

а). Ковариация

n - число периодов, за которые рассматривалась доходность активов А и Б.

СА-Б > 0 - доходность активов изменяется в одном направлении;

СА-Б < 0 - в равных;

СА-Б = 0 - взаимосвязи нет.

б). Коэффициент корреляции

![]() изменяется [-1;+1] >0; <0; =0 - то же самое.

изменяется [-1;+1] >0; <0; =0 - то же самое.

Риск портфеля, состоящего из двух активов, рассчитывается по формуле:

1). Дисперсия.

![]()

JА, JБ - удельные веса активов в портфеле.

2). Отклонение.

![]()

Риск портфеля, состоящего из нескольких активов:

![]()

![]() - ковариация доходности активов входящих в портфель

- ковариация доходности активов входящих в портфель

Оптимизация портфеля ценных бумаг состоит в определении пропорции в составе входящих в него активов, которые бы обеспечили максимальную доходность при минимуме риска. Рассматриваются различные варианты состава с различными пропорциями. Рассматривают средний уровень доходности вариантов и показатель ковариации. Принимается решение.

8. Оперативное управление портфелем финансовых инвестиций.

Под оперативным управлением портфелем финансовых инвестиций понимается обоснование и реализация управленческих решений, обеспечивающих поддержание целевой инвестиционной направленности сформированного портфеля по параметрам его доходности, риска и ликвидности.

Процесс оперативного управления портфелем финансовых инвестиций осуществляется на предприятии по следующим основным этапам:

1). Организация постоянного мониторинга условий экономического развития страны и конъюнктуры финансового рынка в разрезе отдельных его сегментов.

2). Оперативная оценка уровня доходности, риска и ликвидности по сформированному портфелю финансовых инвестиций в динамике. Выявляются тенденции уровня доходности, риска и ликвидности по портфелю в целом; их соответствие целевым параметрам формирования портфеля (типу портфеля); соответствие рассматриваемых параметров рыночной шкале «доходность - риск и доходность - ликвидность».

3). Выбор принципиальных подходов к оперативной реструктуризации портфеля финансовых инвестиций предприятия:

- пассивный подход к управлению портфелем основан на принципе «следование в фарватере рынка». Реструктуризация портфеля финансовых инвестиций должна четко отражать тенденции конъектуры фондового рынка как к общему объему (на основе общерыночных индексов динамики), так и по составу обращающихся на нем ценных бумаг. Иными словами, динамика портфеля финансовых инвестиций предприятия в миниатюре должна копировать динамику фондового рынка в целом. Эффективность портфеля на 90% обеспечивается структурой видов финансовых инструментов и лишь на 10% - конкретными их разновидностями в рамках отдельных видов.

- активный подход к управлению портфелем основан на принципе «опережение рынка». Реструктуризация портфеля финансовых инвестиций должна основываться на прогнозных расчетах рыночной конъектуры, а не отражать текущую её динамику.

4). Реструктуризация портфеля по основным видам финансовых инструментов инвестирования. Такая реструктуризация осуществляется 2-мя различными методами:

- предлагает соотношение спекулятивной и консервативной части портфеля. Его реструктуризация по основным видам финансовых инструментов всегда должна быть направлена на обеспечение первоначальных целевых параметров его формирования;

- предлагает соотношение спекулятивной и консервативной частей портфеля. Инвестор постоянно варьирует состав видов ценных бумаг с учетом прогнозируемой динамики их рыночной стоимости.

5). Реструктуризация портфеля по конкретным разновидностям финансовых инструментов инвестирования. При пассивном подходе к оперативному управлению портфелем основное внимание в осуществлении этого этапа реструктуризации портфеля уделяются обеспечению глубокой его диверсификации в рамках отдельных видов финансовых инструментов. При активном подходе к оперативному управлению портфелем основное внимание на этом этапе реструктуризации портфеля уделяется поиску и приобретению недооцененных финансовых инструментов инвестирования.

6). Определение времени совершения сделок по реструктуризации портфеля финансовых инвестиции.

7). Обоснование альтернативных приказов брокеру на совершение сделок, обеспечивающих реструктуризацию портфеля. Одной из задач состоящих перед оперативным управлением портфелем финансовых инструментов, является обеспечение минимизации текущих затрат по осуществлению его реструктуризации.

Различают два основных типа приказов брокеру на совершение сделок:

- рыночный приказ определяет задание брокеру купить или продать соответствующий финансовый инструмент по наилучшей цене, определяемой текущей конъюнктурой фондового рынка.

- лимитный приказ определяет задание брокеру купить или продать соответствующий финансовый инструмент по строго лимитированной цене (минимальной цене продажи или максимальной цене покупки) и в лимитированный промежуток времени.

ТЕМА 5. ОПТИМИЗАЦИЯ БЮДЖЕТА КАПИТАЛОВЛОЖЕНИЙ

1. Формирование бюджета капиталовложений

Подавляющая часть компаний обычно имеет дело не с отдельными проектами, а с портфелем возможных в принципе инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений.

При разработке бюджета необходимо учитывать ряд исходных предпосылок, в том числе следующего характера:

а) проекты могут быть как независимыми, так и альтернативными;

б) включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

в) стоимость капитала, используемая для оценки проектов на предмет их включения в бюджет, не обязательно одинакова для всех проектов, в частности, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным проектом;

г) с ростом объема предполагаемых капиталовложений стоимость капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим;

д) существует ряд ограничений по ресурсному и временному параметрам, которые необходимо учитывать при разработке бюджета.

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия IRR, второй — критерия NPV.

Логика первого подхода такова. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный просмотр: очередной проект, IRR которого превосходит стоимость капитала, отбирается для реализации. Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т. е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании, в свою очередь, приводит к увеличению стоимости капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т. е. его включение в портфель становится нецелесообразным.

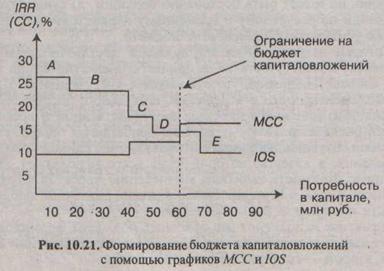

Для наглядности можно воспользоваться графическим методом. Строятся два графика:

- график инвестиционных возможностей,

-график предельной стоимости капитала компании.

График инвестиционных возможностей (Investment Opportunity Schedule, IOS) представляет собой графическое изображение анализируемых проектов, расположенных в порядке снижения внутренней нормы прибыли, IRR.

График предельной стоимости капитала (Marginal Cost of Capital Schedule, MCC) — это графическое изображение средневзвешенной стоимости капитала как функции объема привлекаемых финансовых ресурсов. Первый график является убывающим, второй — возрастающим (рис. 10.21).

Компания рассматривает возможность включения в портфель пяти независимых проектов. Для простоты предполагается, что все проекты принадлежат к одному, среднему для данной компании, классу риска, и потому в качестве стоимости источника изначально выбрана средневзвешенная стоимость капитала, WACC. Компания имеет возможность привлекать средства в требуемом объеме, иными словами, ограничений на объем капиталовложений не накладывается.

Как видно из рисунка, первые два проекта компания может профинансировать за счет собственных средств, однако в дальнейшем ей придется прибегнуть к внешним источникам финансирования. Поскольку степень финансовой зависимости компании уже достаточно высока, привлечение новых источников будет сопровождаться возрастанием стоимости капитала: например, банк может предоставить кредит в 20 млн руб. на условиях, которые приведут к увеличению WACC с 10 до 12%; если компании понадобятся сверх того дополнительные кредиты, то ставка увеличится еще больше. Таким образом, если суммарная потребность в капиталовложениях превысит 60 млн руб., стоимость капитала возрастет до 16%. В этих условиях проекты D и Е становятся неприемлемыми, а бюджет капиталовложений может быть ограничен 50 млн руб., которые достаточны для финансирования проектов А, В и С.

Точка пересечения графиков IOS и МСС показывает предельную стоимость капитала, которую в принципе можно использовать в качестве ставки дисконтирования для расчета NPV при комплектовании инвестиционного портфеля, т. е. значение этого показателя используется в качестве оценки минимально допустимой доходности по инвестициям в проекты средней степени риска. Смысл данного утверждения состоит в следующем. Если рассматривать каждый проект изолированно, то в анализе можно ориентироваться на индивидуальные значения стоимости источника; однако, если речь идет о портфеле как едином целом, более разумным является использование предельной стоимости капитала. Таким образом, только после укомплектования портфеля на основе критерия 1RR с одновременным исчислением предельной стоимости капитала становится возможным рассчитать суммарный NPV, генерируемый данным портфелем. В этом, кстати, проявляется определенное преимущество рассматриваемого метода составления бюджета, поскольку изначально значение ставки дисконтирования для комплектуемого портфеля не известно, т. е. не вполне оправдан расчет NPV отдельных проектов.

Второй подход к формированию бюджета капиталовложений основывается на критерии NPV. Если никаких ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры:

- устанавливается значение ставки дисконтирования, либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

-все независимые проекты с NP V > 0 включаются в портфель;

-из альтернативных проектов выбирается проект с максимальным NPV.

Если имеются ограничения временного или ресурсного характера, методика усложняется; более того, возникает проблема оптимизации бюджета капиталовложений.

2. Способы оптимизации бюджета капиталовложений

Составление бюджета капиталовложений нередко сопровождается необходимостью учета ряда ограничений. Такая задача возникает, например, в том случае, когда имеется на выбор несколько привлекательных инвестиционных проектов, однако коммерческая организация не может участвовать во всех них одновременно, поскольку ограничена в финансовых ресурсах. В этом случае необходимо отобрать для реализации такие проекты, чтобы получить максимальную выгоду от инвестирования; в частности, основной целевой установкой в подобных случаях обычно является максимизация суммарного NPV.

Рассмотрим наиболее типовые ситуации, требующие оптимизации распределения инвестиций. Более сложные варианты оптимизации инвестиционных портфелей решаются с помощью методов линейного программирования.

ПРОСТРАНСТВЕННАЯ ОПТИМИЗАЦИЯ

Когда речь идет о пространственной оптимизации, имеется в виду следующая ситуация:

• общая сумма финансовых ресурсов на конкретный период (допустим, год) ограничена сверху;

• имеется несколько независимых инвестиционных проектов с суммарным объемом требуемых инвестиций, превышающим имеющиеся у коммерческой организации ресурсы;

• требуется составить инвестиционный портфель, максимизирующий суммарный возможный прирост капитала.

На первый взгляд в портфель нужно включить все проекты с максимальным значением NPV. Такое решение является самым простым, но при некоторых условиях необязательно оптимальным. Кроме того, если число конкурирующих проектов велико, то перебор вариантов на предмет соответствия ограничению по объему суммарных инвестиций может быть достаточно утомительным.

В зависимости от того, поддаются дроблению рассматриваемые проекты или нет, возможны различные способы решения данной задачи. Рассмотрим их последовательно.

А. Рассматриваемые проекты поддаются дроблению

Имеется в виду, что можно реализовывать не только целиком каждый из анализируемых проектов, но и любую его часть; при этом берется к рассмотрению соответствующая доля инвестиций и денежных поступлений. Поскольку в этом случае объем инвестиций в отношении любого проекта может быть сколь угодно малым (по крайней мере теоретически), максимальный суммарный эффект может быть достигнут при наибольшей эффективности использования вложенных средств, т. е. речь идет о максимизации отдачи на инвестированный капитал. Критерием, характеризующим эффективность использования каждого инвестированного рубля, является показатель Pi. При прочих равных условиях проекты, имеющие наибольшие значения PI, являются более предпочтительными с позиции отдачи на инвестированный капитал.

Таким образом, последовательность действий в этом случае такова:

• для каждого проекта рассчитывается индекс рентабельности:

![]()

• проекты упорядочиваются по убыванию показателя РI;

• в инвестиционный портфель включаются первые из проектов, которые в сумме в полном объеме могут быть профинансированы коммерческой организацией;

• очередной проект берется не в полном объеме, а лишь в той части, в которой он может быть профинансирован (остаточный принцип).

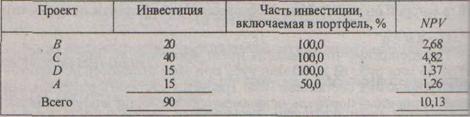

Пример

Предположим, что компания имеет возможность инвестировать:

а) до 55 млн руб.;

б) до 90 млн руб.,

Стоимость источников финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты:

проектA:-30;6;11;13;12;

проект B:-20;4;8;12;5;

проект С:-40;12;15;15;15;

проект D: -15; 4; 5; 6; 6.

Решение

Рассчитаем чистый приведенный эффект (NPV) и индекс рентабельности для каждого проекта (PI):

проект A: NPV =2,51; PI= 1,084; IRR = 13,4%;

проект В: NPV= 2,68; Р1= 1,134; IRR = 15,6%;

проект С: NPV= 4,82; Р1= 1,121; IRR = 15,3%;

проект D: NPV= 1,37; Р1= 1,091; IRR = 13,9%.

Таким образом, по убыванию показателя PI проекты упорядочиваются следующим образом :B,C,D,A.

Вариант (а): Наиболее оптимальной будет стратегия:

Можно проверить, что любая другая комбинация ухудшает результаты — уменьшает суммарный NPV. В частности, проверим вариант. когда проект С, как имеющий наивысший NPV, в полном объеме включается в инвестиционный проект:

Таким образом, действительно была найдена оптимальная стратегия формирования инвестиционного портфеля.

Вариант (б): Наиболее оптимальной будет стратегия:

Б. Рассматриваемые проекты не поддаются дроблению

В этом случае оптимальную комбинацию находят перебором в, возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта. Комбинация, максимизирующая суммарный NPV, будет оптимальной.

Б. Рассматриваемые проекты не поддаются дроблению

Пример

В условиях предыдущего примера составить оптимальный инвестиционный портфель, если верхний предел инвестиций — 55 млн руб., но проекты не поддаются дроблению.

Решение

Возможны следующие сочетания проектов в портфеле: А + В, А + D,B + D,C + D. Рассчитаем суммарный NPV для каждого варианта:

Таким образом, оптимальным является инвестиционный портфель, включающий проекты С и D.

ТЕМА 6. УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ КАПИТАЛА

1. ЗАДАЧИ УПРАВЛЕНИЯ ФОРМИРОВАНИЕМ КАПИТАЛА.

Управление формированием капитала направлено на установление оптимальных параметров его объема и структуры привлечения его из разных источников и в разнообразных формах.

Управление формированием капитала обеспечивает решения:

1. формирования достаточного объема капитала, обеспечивающего необходимый темп.

2. обеспечения условий достижения максимальной доходности капитала при допустимом уровне финансового риска.

3. минимизации финансового риска, связанную с формированием капитала.

4. обеспечения постоянного финансового равновесия предприятия в процессе его развития.

5. обеспечения достаточного уровня финансового контроля над предприятием со стороны его учредителей.

6. обеспечения достаточной финансовой гибкости предприятия. Она характеризует способность предприятия быстро формировать необходимый объем капитала необходимого предприятию.

Управление формированием капитала базируется на определенном механизме, в структуру которого входят:

1. рыночный механизм регулирования деятельности предприятия, связанный с формированием капитала. Он формируется в сфере рынка капитала, спрос и предложение которого устанавливает уровень цен на капитал. Это определяет доходность кредитных ресурсов и определяет среднюю норму его доходности.

2. государственный механизм нормативно-правового регулирования деятельности предприятия в области формирования капитала:

· ценные бумаги;

· налоговое;

· регламентирование минимальных размеров уставного капитала.

3. внутренний механизм отдельных аспектов формирования капитала предприятия.

4. система конкретных методов и приемов осуществления направлений управления формированием капитала.

4. Методы планирования формирования капитала.

Планирование производится с использованием 3-х систем.

1 система. Прогнозирование развития капитала направлено прежде всего на разработку финансовой стратегии предприятия и представляет собой систему долгосрочных целей финансовой деятельности. Этапы разработки стратегии формирования капитала:

1. Определение общего периода разработки стратегии формирования капитала зависит от предсказуемости развития экономики определенных сегментов рынка капитала.

2. Исследование факторов внешней финансовой среды и коньюктуры рынка капиталов.

3. Формирование стратегических целей развития капитала предприятия. В качестве целевых стратегических нормативов могут быть установлены:

· среднегодовой темп роста общей суммы капитала и собственного капитала;

· доли собственного капитала и заемного;

· предельный уровень финансовых рисков, связанных с формированием капитала.

4. Конкретизация целевых показателей развития капитала по периодам их реализации.

5. Разработка финансовой политики по отдельным аспектам формирования капитала.

6. Разработка мероприятий по реализации стратегии.

7. Оценка эффективности стратегии.

2 система. Текущего планирования развития капитала.

3 система. Оперативного планирования развития капитала.

6. Способы финансирования предприятия.

Различают внешнее и внутреннее финансирование. Внутреннее за счет нераспределенной прибыли. Внешнее за счет заимствования и эмиссии акций.

Существует 4 основных способа внешнего финансирования:

1. Закрытая подписка на акции проводится между прежними акционерами по заниженной цене. Высокая стоимость привлечения средств, возникает упущенная выгода, контроль за предприятием не утрачивается. Финансовый риск возрастает незначительно.

2. Долговое финансирование - это привлечение заемных средств в форме кредита займов и эмиссии облигаций. Возрастает финансовый риск. Срок возмещения строго определен. Контроль не утрачивается. Относительно низкая стоимость привлеченных средств.

3. Открытая подписка на акции. Может быть утрачен контроль над предприятием, высокая стоимость привлеченных средств, финансовый риск не возрастает, возможна мобилизация крупных средств на не определенный срок.

4. Комбинированный способ.

7. Управление формированием капитала.

Для вновь создаваемого предприятия основной целью является привлечение достаточного объёма для финансирования, приобретение необходимых активов. Оптимизация общей потребности в капитале создаваемого предприятия представляет собой процесс расчета реально необходимого объёма финансовых средств. Существует 3 метода :

1. Балансовый метод - он основывается на определении необходимой суммы активов.

2. Метод аналогии - основан на установлении капитала аналогичных предприятий.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |