Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ИТОГИ ТОРГОВ

Кобл млрд. р | 87,5 | +88,8% | Мунобл млрд. р | 1,4 | +127,6% | Газпром (А3) | 7,2 | -0,57 п. п. | RCBI | 103,89 | +0,37% |

СФобл млрд. р | 25,8 | +157,8% | Газпром (А5) | 7,59 | -0,43 п. п. | МосГорЗ 39 | 8,01 | -0,23 п. п. | RCBI-c | 128,23 | +1,06% |

* – все изменения приведены за месяц

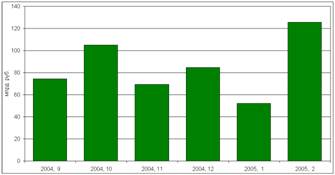

В феврале активность инвесторов восстановилась после почти наполовину праздничного января, при этом в динамике котировок наиболее ликвидных выпусков преобладал рост. По итогам месяца совокупный объем сделок с данными инструментами составил 157,4 млрд. руб., что в 2,14 раза выше уровня января.

Индекс корпоративных облигаций RCBI-c (купонный), повысившись в январе на 0,89%, в следующем месяце вырос на 1,06%, составив на закрытие торгов 28 февраля 128,23 пункта. В то же время Индекс корпоративных облигаций ММВБ (RCBI) за февраль повысился на 0,37% и составил 103,83 пункта.

В структуре биржевого оборота в феврале доля сегмента корпоративных облигаций уменьшилась до 55,6% совокупного оборота (87,5 млрд. руб.), доля сегмента субфедеральных выпусков выросла до 42,3% (66,6 млрд. руб.), а доля сегмента муниципальных бумаг почти не изменилась, составив 2,1% (3,3 млрд. руб.).

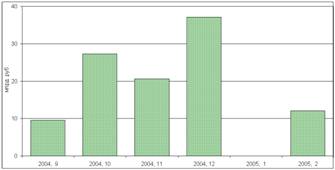

В структуре оборота по видам операций выросла доля вторичных торгов при уменьшении доля сделок РЕПО. Из общего объема торгов 125,5 млрд. руб. (79,7%) пришлось на вторичные торги и 19,8 млрд. руб. (12,6%) – на сделки РЕПО, 12,1 млрд. руб. (7,7%) – на новые размещения (, «Элемтэ», долина – Финанс», -Лизинг»).

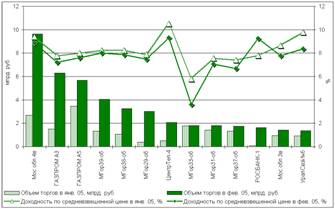

В феврале доходность большинства ликвидных выпусков корпоративных и региональных облигаций продемонстрировала снижение. В частности, доходность по облигациям МосГорЗайма (39-й выпуск) понизилась на 0,23 п. п., по облигациям МосГорЗайма (37-й выпуск) – на 0,26 п. п., по облигациям МосГорЗайма (38-й выпуск) – на 0,39 п. п., по облигациям Московской области (серия 25004) – на 0,51 п. п., по облигациям Газпрома (серия А5) – на 0,43 п. п., по облигациям Газпрома (серия А3) – на 0,57 п. п.

Динамика индекса корпоративных облигаций ММВБ (RCBI) и индекса корпоративных облигаций RCBI-c (купонный)

Объем вторичных торгов по корпоративным и региональным облигациям

Объем размещений на рынке корпоративных и региональных облигаций

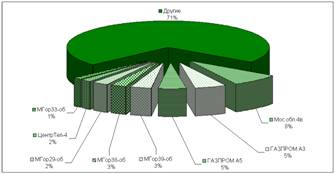

Структура торгов по бумагам

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ

Факторы ценообразования

Внешнеэкономические факторы

В феврале внешнеэкономический фон был умеренно негативным. Доходность американских 10-летних Treasuries как основного ориентира мирового долгового рынка за февраль выросла с 4,14% до 4,36% годовых, хотя в течение месяца опускалась до уровня 3,98% годовых, самого низкого с октября 2004 года.

В начале месяца казначейские облигации слабо отреагировали на повышение ключевой процентной ставки ФРС США на 0,25 пункта до уровня 2,5%, поскольку ФРС не выразил обеспокоенности относительно долгосрочных перспектив инфляции.

Позднее данные по рынку труда оказались слабее прогнозов и, развеяв опасения инвесторов относительно роста инфляции, вызвали спад доходности.

В середине месяца доходность казначейских облигаций вновь выросла после заявления главы ФРС Алана Гринспена о том, что ставка рефинансирования продолжит повышаться. В последней декаде февраля рост доходности продолжился на спекуляциях о том, что данные следующего отчёта по рынку труда будут сильными.

Цены еврооблигаций РФ демонстрировали ощутимый рост в первой половине месяца на фоне повышения суверенного рейтинга России агентством S&P. Во второй половине февраля произошли откат и стабилизация котировок российских евробондов.

Внутриэкономические факторы

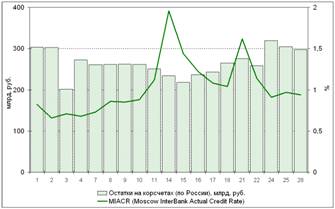

Остатки средств банков на корсчетах в среднем составляли 264,8 млрд. руб. в феврале против 322,8 млрд. руб. в январе. При этом средняя однодневная ставка MIBOR составила с 1,56% в феврале против 1,47% годовых в январе. Таким образом, рублевая ликвидность остается на достаточно высоком уровне.

Динамика валютного рынка оказывала позитивное влияние на рынок рублевых инструментов. Курс американской валюты в течение месяца снизился на 31 коп. до уровня 27,77 руб. за доллар.

Структура оборота рынка

Месяц | Втор. торги, млрд. руб. | Изменение, % | РЕПО, млрд. руб. | Изменение, % |

Декабрь | 84,7 | 22,1 | 38 | 31,9 |

Январь | 52,2 | -38,4 | 21,5 | -43,5 |

Февраль | 125,5 | 140,6 | 19,8 | -7,8 |

Доходность и объем торгов

Остатки на корсчетах и однодневные MIACR

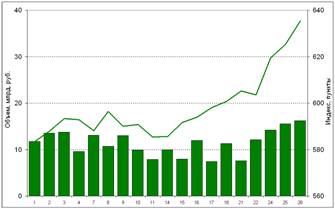

Оборот рынка акций и Индекс ММВБ

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

В марте процесс ценообразования на российском рынке корпоративных и региональных облигаций будет определяться влиянием следующих факторов:

§ динамика курса рубля по отношению к доллару;

§ ситуация с банковской ликвидностью;

§ макроэкономическая статистика по США и очередные заявления представителей ФРС по поводу дальнейшей кредитной политики.

В конце февраля в отсутствие значительных размещений основные средства участников торгов были направлены на вторичный рынок, где на фоне ощутимого роста курса рубля по отношению к доллару и высокого уровня рублевой ликвидности произошло повышение котировок. С внешних рынков негатива также не ощущалось: доходность американских 10-летних Treasuries стабилизировалась после роста.

В условиях постепенного укрепления рубля рынок облигаций может сохранить нынешний оптимизм и продолжить умеренный рост на фоне по-прежнему высокой рублевой ликвидности. В то же время снижение курса евро к доллару на FOREX может затормозить рост рынка облигаций, хотя пока ослабление евро носит довольно спокойный характер и не влияет заметно на курс рубля к доллару, благодаря чему на облигационном рынке сохраняется стабильная обстановка.

Наиболее вероятно движение котировок в боковом коридоре, поскольку низкая доходность наиболее ликвидных долговых обязательств вплотную приближается к процентным ставкам гособлигаций, что сдерживает спрос на корпоративные и региональные бумаги.

КАЛЕНДАРЬ СОБЫТИЙ

01.03.05 | Размещение облигаций Банка «Русский стандарт» |

03.03.05 | Размещение облигаций «Северо-Западного Телекома» |

09.03.05 | Выплата купона по облигациям «Россельхозбанка» и Санкт-Петербурга (серия 26001) |

10.03.05 | Размещение облигаций «Альянс «Русский Текстиль» |

10.03.05 | Выплата купона по облигациям Московской области, «Авиакомпании «Самара», «АПК PROвиант», «Пробизнесбанка», «АЦБК-Инвеста» |

11.03.05 | Погашение облигаций МосГорЗайма (26-й выпуск) |

12.03.05 | Выплата купона по облигациям «Башкирэнерго», «РусАлФинанса» |

14.03.05 | Погашение облигаций «РусЛАД» |

15.03.05 | Размещение облигаций Костромской области (серия 31004) |

15.03.05 | Выплата купона по облигациям «Волги», «Альянса «Русский Текстиль» |

16.03.05 | Выплата купона по облигациям Воронежской области, Санкт-Петербурга (серии 25030 и 25035), «ИЖ-Авто», «Парнас-М» |

17.03.05 | Выплата купона по облигациям «Елисеев Палас Отеля», «Банка Петрокоммерц», Башкортостана, «Волжского абразивного завода» |

23.03.05 | Погашение облигаций Санкт-Петербурга (серия 25019) |

27.03.05 | Погашение облигаций Иркут» (1-й выпуск) и ТНК (4-й выпуск) |

Зам. генерального директора ММВБ

Информационно-аналитического управление ММВБ:

Начальник (*****@***com)

Ведущий специалист (, *****@***com)

Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках.