Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВЕСТНИК БАНКА РОССИИ

15 марта 2006 года №

с о д е р ж а н и е

денежно-кредитная политика

Состояние денежной сферы и реализация денежно-кредитной политики в 2005 годy

кредитные организации

Сводные статистические материалы по 30 крупнейшим банкам Российской Федерации по состоянию на 1 февраля 2006 года

ставки денежного рынка

Сообщения Банка России

Показатели ставок межбанковского рынка с 6 по 10 марта 2006 года

внутренний финансовый рынок

рынок драгоценных металлов

Динамика учетных цен на драгоценные металлы с 6 по 10 марта 2006 года

валютный рынок

Официальные курсы иностранных валют, устанавливаемые Банком России

рынок ГКО—ОФЗ—ОБР

Список Дилеров на рынке Облигаций по состоянию на 7 марта 2006 года

Официальное сообщение Банка России

Бюллетень рынка ГКО—ОФЗ за 6—10 марта 2006 года

официальные документы

Указание Банка России от 01.01.2001 № 1656-У “О действиях при выявлении фактов (признаков) формирования источников собственных средств (капитала) (их части) с использованием ненадлежащих активов”

Приказ Банка России от 01.01.2001 № ОД-107 “О внесении изменений в приказ Банка России от 22 сентября 2004 года № ОД-682 “О расчете стоимости обеспечения по кредитам Банка России” и установлении поправочных коэффициентов Банка России”

Редакционный совет изданий Банка России:

Председатель совета

Заместитель председателя совета

Члены совета:

, ,

, ,

,

Ответственный секретарь cовета

Учредитель — Центральный банк Российской Федерации

Москва, ул. Неглинная, 12

Адрес представительства Центрального банка Российской Федерации в Internet: http://www.cbr.ru

Тел. , , e-mail: mvg@cbr.ru

Издание зарегистрировано Комитетом Российской Федерации по печати. Регистрационный № 000

© Центральный банк Российской Федерации, 1994 г.

Издатель и распространитель: ЗАО “АЭИ “Прайм-ТАСС”

Москва, Тверской б-р, 2

Тел. , , www.prime-tass.ru, e-mail: salesman@prime-tass.ru

Москва, 2006

информационные сообщения

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что объем золотовалютных резервов Российской Федерации по состоянию на 3 марта 2006 года составил 197,9 млрд. долларов США против 195,6 млрд. долларов США на 24 февраля 2006 года.

9.03.2006 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что объем денежной базы в узком определении на 3 марта 2006 года составил 2157,5 млрд. рублей против 2179,5 млрд. рублей на 27 февраля 2006 года.

Денежная база в узком определении включает выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов по привлеченным кредитными организациями средствам в национальной валюте, депонируемых в Банке России.

10.03.2006 г.

денежно-кредитная политика

Состояние денежной сферы и реализация денежно-кредитной политики в 2005 году

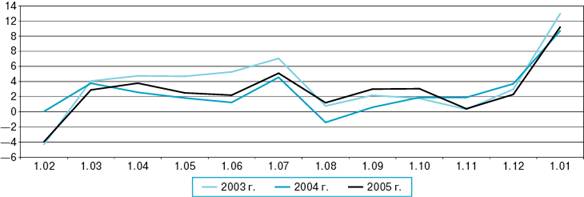

Рост рублевой денежной массы в 2005 г. составил 38,6%, что на 2,8 процентного пункта больше, чем в предшествующем году. При этом денежный агрегат М2 в IV квартале 2005 г. увеличился на 14,2% по сравнению с ростом на 17,1% в аналогичный период 2004 года.

Рисунок 1. Темпы прироста денежной массы М2 (месяц к месяцу, %)

Сложившееся соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении в истекшем году на 24,9% (в 2004 г. — на 21,6%).

За 2005 г. денежный агрегат М0 возрос на 30,9% (за 2004 г. — на 33,8%). При этом в IV квартале 2005 г. темпы прироста наличных денег составили 15,4% и традиционно были выше, чем в III квартале. Динамика наличных денег в обращении в 2005 г. отражала прежде всего повышение номинальной заработной платы и пенсий, а также увеличение оборота розничной торговли и объема платных услуг, предоставленных населению.

Важным фактором, влияющим на динамику денежного агрегата М0, являются покупки-продажи физическими лицами наличной иностранной валюты. Так, нетто-продажи наличной иностранной валюты уполномоченными банками физическим лицам в 2005 г. составили более чем 19,9 млрд. долл. США, в то время как в 2004 г. они были равны около 10,8 млрд. долл. США. При этом за первые три месяца 2005 г. в целом данный показатель был равен 3,33 млрд. долл. США, в апреле—июне — 4,07 млрд. долл. США, а в июле—сентябре — 5,34 млрд. долл. США. В последнем квартале 2005 г. нетто-продажи наличной иностранной валюты уполномоченными банками физическим лицам достигли почти 7,2 млрд. долл. США. Доля доходов населения, используемых для покупки иностранной валюты, возросла с 8,3% в 2004 г. до 8,8% в 2005 году. Существенное превышение объемов продаж уполномоченными коммерческими банками иностранной валюты физическим лицам над объемами ее покупки сдерживало рост наличных денег на руках у населения.

Безналичная составляющая денежного агрегата М2 возросла за 2005 г. на 42,7% (за 2004 г. — на 36,9%), в том числе в IV квартале — на 13,6%. В истекшем году безналичные рублевые денежные средства увеличивались в основном за счет роста депозитов физических лиц. Темпы прироста банковских вкладов населения за указанный период повысились по сравнению с предыдущим годом и составили 42,1% (в 2004 г. они были равны 37,8%). При этом в структуре использования денежных доходов населения в истекшем году отмечалось повышение удельного веса средств во вкладах и ценных бумагах.

Рост банковских вкладов физических лиц, главным образом срочных, в 2005 г. происходил в условиях некоторого снижения темпов роста реальных располагаемых денежных доходов населения по сравнению с предыдущим годом. Так, если в 2004 г. они составляли 109,9% к соответствующему периоду предыдущего года, то в 2005 г., по предварительным данным, — 108,8%. Тем не менее темпы роста реальных располагаемых денежных доходов населения оставались достаточно высокими.

В результате роста объемов банковского кредитования нефинансовых предприятий и организаций, а также повышения доходов, главным образом от экспорта продукции предприятий добывающей промышленности, средства юридических лиц на счетах в кредитных организациях увеличились в истекшем году на 43,4% (в 2004 г. — на 35,9%), превысив темпы роста депозитов населения. В составе депозитов предприятий, как и в 2004 г., опережающими темпами увеличивались срочные депозиты (на 61,9% по сравнению с ростом депозитов “до востребования” на 38,7%).

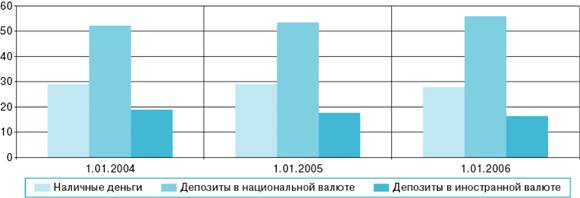

В рассматриваемый период произошли следующие изменения в структуре денежного агрегата М2: удельный вес вкладов населения повысился с 34,4% на 1.01.2005 до 35,2% на 1.01.2006, доля средств юридических лиц на счетах в кредитных организациях возросла с 30,5 до 31,5% (на соответствующие даты).

С точки зрения степени ликвидности структура рублевой денежной массы складывалась следующим образом: доля наличных денег в обращении на 1.01.2006 сократилась относительно начала года на 2 процентных пункта — до 33,2%, удельный вес вкладов “до востребования” возрос на 0,5 процентного пункта — до 30,6%, а доля срочных депозитов увеличилась до 36,1% (с 34,7% на 1.01.2005).

За 2005 г. в целом темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили 21,8% и были существенно ниже темпов прироста депозитов в национальной валюте (почти в 2 раза). В 2004 г. банковские вклады в иностранной валюте (прирост на 32,6%) также росли медленнее, чем безналичные рублевые денежные средства (на 4,3 процентного пункта). Удельный вес депозитов в иностранной валюте в структуре денежной массы по методологии денежного обзора сократился с 17,6% на 1.01.2005 до 16,3% на 1.01.2006.

Рисунок 2. Структура денежной массы по методологии денежного обзора (%)

Рисунок 3. Основные источники прироста денежной массы по методологии денежного обзора в 2004—2005 гг. (изменение за квартал, млрд. руб.)

Темпы прироста денежной массы по методологии денежного обзора составили за 2005 г. 36,3% (за 2004 г. — 33,7%). Прирост денежной массы по методологии денежного обзора в рассматриваемый период был равен 1922,4 млрд. рублей. При этом чистые иностранные активы банковской системы увеличились на 1702,1 млрд. руб., а внутренний кредит экономике — на 116,0 млрд. руб. (в 2004 г. — на 1113,1 и 683,4 млрд. руб. соответственно). Хотя по итогам 2005 г. в целом увеличение чистых иностранных активов многократно превысило рост внутреннего кредита, в IV квартале оба этих источника практически в равной степени обеспечивали увеличение денежной массы — на 506,7 и 426,4 млрд. руб. соответственно.

Увеличение чистых иностранных активов банковской системы за 2005 г. в 1,5 раза превысило аналогичный показа года. При этом если в I, II и IV кварталах их прирост составлял от 506,7 до 626,3 млрд. руб., то в III квартале — лишь 25,8 млрд. рублей.

Важным фактором, обусловившим рост денежного предложения, оставалось увеличение банковских кредитов, предоставляемых организациям и населению. Требования к этой группе заемщиков за 2005 г. в целом возросли на 1476,0 млрд. руб. (за 2004 г. — на 1360,1 млрд. руб.). В то же время существенный рост депозитов органов государственного управления в банковской системе (прежде всего в Банке России), вызвавший уменьшение чистых кредитов органам государственного управления на 1385,8 млрд. руб. (за 2004 г. они сократились на 694,9 млрд. руб.), в итоге обусловил лишь небольшое увеличение внутреннего кредита экономике.

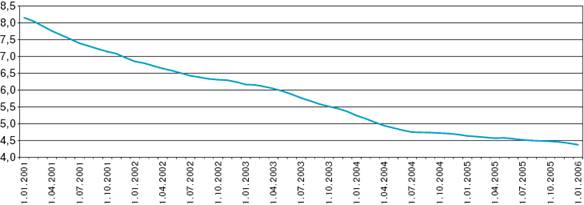

Рисунок 4. Скорость обращения денег, рассчитанная по денежному агрегату М2 (в среднегодовом выражении)

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась в 2005 г. с 4,6 до 4,4, или на 6,1% (в 2004 г. — на 10,2%). Уровень монетизации экономики (по денежному агрегату М2) за 2005 г. увеличился с 21,3 до 22,6%.

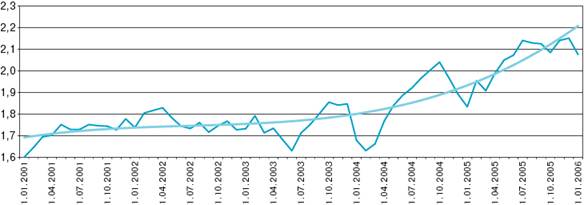

Рисунок 5. Динамика денежного мультипликатора* (фактические значения и по тренду)

* Денежный мультипликатор представляет собой соотношение денежного агрегата М2 и денежной базы в широком определении.

Соотношение темпов роста денежной массы М2 и денежной базы в широком определении обусловило увеличение в 2005 г. денежного мультипликатора с 1,833 на 1.01.2005 до 2,075 на 1.01.2006, или на 13,2%. Несмотря на некоторую неустойчивость динамики данного показателя, в истекшем году наблюдалась отчетливая повышательная тенденция значений денежного мультипликатора.

В рассматриваемый период денежная база в широком определении увеличилась на 22,4% (в 2004 г. — на 24,3%). В 2005 г. в целом наряду с увеличением резервов коммерческих банков в результате покупок Банком России иностранной валюты на внутреннем валютном рынке происходило накопление средств органов государственного управления на счетах в Банке России, что сдерживало рост денежного предложения. Прирост депозитов органов государственного управления в Банке России составил за истекший год 1097,6 млрд. руб. (за 2004 г. — 601,9 млрд. руб.), что свидетельствует о существенном влиянии бюджетных факторов на состояние банковской ликвидности.

Рисунок 6. Обязательства Банка России по обратному выкупу ценных бумаг (ОМР) и облигации Банка России (ОБР) у кредитных организаций, средства на корреспондентских счетах, депозиты банков в Банке России (млрд. руб.)*

* Остатки средств на счетах на начало месяца.

Структура денежной базы в широком определении изменялась в истекшем году под воздействием динамики спроса банков на резервы. Доля наличных денег возросла с 70,2% в начале 2005 г. до 75,3% на 1.01.2006. Удельный вес обязательных резервов в 2005 г. повысился с 5,1% на 1.01.2005 до 5,5% в конце года, а доля средств на корреспондентских счетах кредитных организаций в Банке России сократилась с 20,2 до 17,5% соответственно. При этом удельный вес облигаций Банка России у кредитных организаций повысился за этот период с 0,4 до 1,1%, доля депозитов кредитных организаций в Банке России уменьшилась с 3,8 до 0,2%.

Для достижения целей денежно-кредитной политики Банк России располагает широким спектром рыночных инструментов и инструментов постоянного действия по предоставлению и стерилизации денежных средств, которые он использует с учетом необходимости предотвращения существенных колебаний уровня ликвидности банковского сектора и поддержания финансовой стабильности.

В целях пополнения ликвидности кредитные организации использовали операции РЕПО, внутридневные кредиты, кредиты “овернайт”, ломбардные кредиты, а также сделки “валютный своп” с Банком России. Несмотря на то что объем валового кредита банкам в целом за год увеличился незначительно, его внутригодовая динамика отличалась существенной волатильностью и определялась девальвационными и инфляционными ожиданиями участников рынка, а также спросом, связанным с исполнением обязательств перед бюджетной системой.

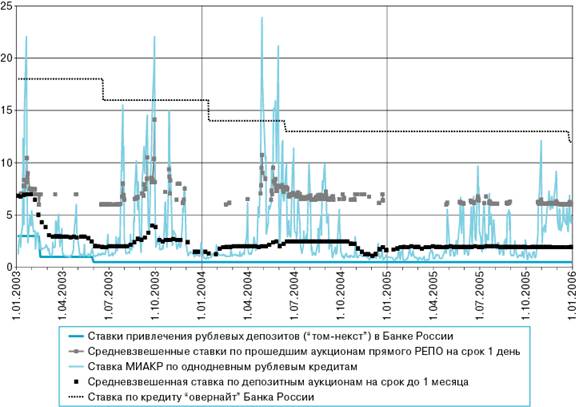

Рисунок 7. Динамика однодневной ставки МИАКР и ставок по операциям Банка России (% годовых)

В периоды минимизации участия Банка России в операциях на внутреннем валютном рынке сформировавшийся профицит консолидированного бюджета и механизм увеличения Стабилизационного фонда выступали главными факторами, вызывавшими кратковременную нехватку ликвидности у кредитных организаций, что обусловливало увеличение их спроса на инструменты рефинансирования Банка России. Такая ситуация была особенно характерна для октября—ноября 2005 года.

Предоставление Банком России ликвидности кредитным организациям осуществлялось в первую очередь путем проведения операций прямого РЕПО с кредитными организациями, которые носили краткосрочный характер. Объем операций РЕПО с Банком России за 2005 г. составил 1,5 трлн. руб., более чем в 2,5 раза превысив аналогичный показатель за 2004 год. Средневзвешенные процентные ставки на аукционах прямого РЕПО в 2005 г. находились в диапазоне от 6,0 до 7,2%.

В IV квартале 2005 г. общий объем средств, предоставленных посредством операций прямого РЕПО, увеличился относительно предыдущего квартала в 8,7 раза (со 136,3 до 1190,0 млрд. руб.) при средней ставке РЕПО 6,26%, а среднедневной объем указанных средств возрос до 26,4 млрд. рублей.

С учетом сформировавшегося спроса кредитных организаций на денежные средства Совет директоров Банка России 14.11.2005 принял решение об увеличении лимита по операциям прямого РЕПО, предоставляемым на срок до 5 дней, до 150 млрд. рублей.

В октябре кредитные организации обратились к операциям “валютный своп” как дополнительному инструменту рефинансирования в условиях недостатка ликвидности в период налоговых платежей: 31.10.2005 Банком России за счет указанных сделок было предоставлено участникам рынка денежных средств на сумму 12,9 млрд. руб. (453,8 млн. долл. США). За 2005 г. в целом объем средств, предоставленных в рамках сделок “валютный своп”, составил 17,4 млрд. рублей.

Объем внутридневных кредитов, предоставленных Банком России кредитным организациям, увеличился в 2005 г. по сравнению с 2004 г. почти в 2 раза — с 3,1 до 6 трлн. руб., в том числе в IV квартале 2005 г. в 3 раза — с 0,8 до 2,3 трлн. рублей.

Объем кредитов “овернайт” увеличился за 2005 г. на 1,7% и составил 30,8 млрд. руб. против 30,3 млрд. руб. в 2004 году. При этом в IV квартале 2005 г. их объем был равен 6,9 млрд. руб., прирост по сравнению с IV кварталом 2004 г. составил 47%.

Ломбардные кредиты предоставлялись как на аукционной основе (аукционы проводились еженедельно), так и по фиксированной процентной ставке (ежедневно). В рассматриваемый период более 80% общего объема ломбардных кредитов было предоставлено на аукционной основе. Всего в 2005 г. предоставлено ломбардных кредитов на сумму 1,4 млрд. руб., причем основная их часть (1,2 млрд. руб.) была предоставлена в IV квартале. Средневзвешенная процентная ставка по ломбардным кредитам составила в 2005 г. 7,5% годовых, что сопоставимо с аналогичным показателем за 2004 год.

В анализируемый период была продолжена работа по расширению доступа кредитных организаций к операциям с Банком России в целях создания равных условий для регулирования ими уровня своей ликвидности. В 2005 г. право на совершение операций в соответствии с Положением Банка России от 01.01.2001 № 236-П “О предоставлении Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг” (с последующими изменениями) было предоставлено кредитным организациям 76 регионов Российской Федерации, использующих электронный документооборот, по сравнению с 49 регионами в 2004 году.

В 2005 г. в условиях относительного роста стерилизационной нагрузки на расширенное правительство за счет фактического аккумулирования средств на его счетах роль инструментов Банка России по изъятию свободной ликвидности несколько снизилась.

Депозитные операции. Обязательства по депозитным счетам кредитных организаций в Банке России сократились за 2005 г. на 84,2 млрд. руб., в том числе в IV квартале — на 57,2 млрд. руб. (до 7,2 млрд. руб. на 1.01.2006). При этом общий объем депозитных операций достиг 9,6 трлн. руб., увеличившись по сравнению с 2004 г. на 2,6 трлн. руб., или в 1,4 раза. В IV квартале 2005 г. значение данного показателя составило 1,6 трлн. рублей. В составе депозитных операций в 2005 году преобладали операции по фиксированной ставке (98%). Через проведение депозитных аукционов в целом за год было привлечено 204,8 млрд. руб., в том числе в IV квартале — 8,0 млрд. рублей.

Средневзвешенные процентные ставки по депозитным аукционам со сроком 4 недели в октябре—декабре находились в диапазоне от 1,91 до 1,97% годовых, со сроком 3 месяца — от 3,7 до 4,5% годовых.

Операции по продаже и покупке государственных облигаций и облигаций Банка России (ОБР). В рамках операций “тонкой настройки” Банк России осуществлял продажу государственных облигаций из своего портфеля без обязательства обратного выкупа. По итогам 2005 г. общий объем продажи Банком России облигаций федеральных займов (ОФЗ) из собственного портфеля составил 21,3 млрд. руб., в том числе в IV квартале — 10,0 млрд. рублей.

В соответствии со статьей 91 Федерального закона “О федеральном бюджете на 2005 год” Минфин России и Банк России осуществили 28.12.2005 переоформление ОФЗ, принадлежащих Банку России, на сумму 36,7 млрд. руб. в два выпуска облигаций федеральных займов с амортизацией долга: № 46019RMFS номинальной стоимостью 26 млрд. руб. и дополнительный выпуск № 46005RMFS номинальной стоимостью 7,5 млрд. рублей. Обмен проведен с целью повышения инвестиционной привлекательности государственных ценных бумаг Российской Федерации, находящихся в портфеле Банка России. При согласовании параметров новых выпусков Банк России исходил из возможности их использования для проведения операций по прямой продаже на открытом рынке.

Со второй половины марта 2005 г. Банк России начал ежедневно выставлять двусторонние котировки на покупку-продажу ОБР в целях предоставления участникам рынка возможности размещения временно свободных денежных средств или продажи облигаций Банку России. В октябре объем продаж ОБР (по деньгам) составил 9,1 млрд. руб., в ноябре — 1,2 млрд. руб., в декабре — 21,1 млрд. рублей. Объем покупки ОБР Банком России (по деньгам) в ноябре был равен 3,2 млрд. руб., в декабре — 0,8 млрд. рублей. В октябре Банк России не заключал сделок по покупке ОБР на вторичном рынке.

В течение 2005 г. нормативы обязательных резервов не пересматривались. Кредитные организации активно использовали механизм усреднения обязательных резервов, то есть выполняли часть обязательных резервов путем поддержания соответствующего среднемесячного остатка денежных средств на корреспондентском счете и корреспондентских субсчетах кредитной организации в Банке России. Количество кредитных организаций, которым было предоставлено право на усреднение обязательных резервов, постоянно увеличивалось и достигло в декабре 2005 г. ,8% от общего числа действующих кредитных организаций).

Ставка рефинансирования и ставка по кредитам “овернайт” с 26 декабря 2005 г. были снижены с 13 до 12% годовых.

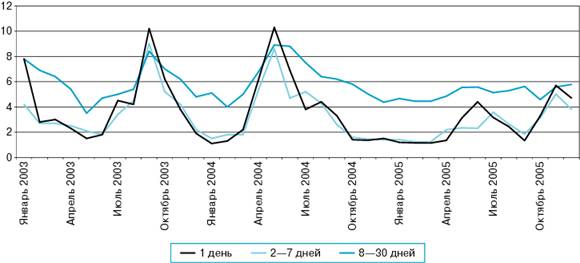

Основным фактором, повлиявшим на формирование конъюнктуры российского межбанковского кредитного рынка в 2005 г., стал значительный приток на внутренний денежный рынок экспортной валютной выручки. Это способствовало поддержанию высокого уровня рублевых резервов кредитных организаций при увеличении волатильности индикаторов ликвидности, благодаря чему на протяжении большей части года сохранялся умеренный уровень ставок по рублевым межбанковским кредитам.

Действие данного фактора в IV квартале сдерживалось продолжающимся на мировом денежном рынке ростом ставок и снижением номинального курса рубля к доллару США. Это привело к росту спроса на рублевые средства и повышению ставок по межбанковским кредитам в национальной валюте. Среднемесячная ставка по размещенным российскими банками однодневным рублевым МБК в течение IV квартала составляла от 3,3 до 5,7% годовых (в III квартале 2005 г. — 1,3—3,2% годовых, в IV квартале 2004 г. — 1,4—1,5% годовых).

Несмотря на высокий уровень рублевой ликвидности кредитных организаций, в IV квартале 2005 г. сохранялся циклический характер внутримесячной динамики межбанковских кредитных ставок. В конце каждого месяца квартала отмечались умеренные локальные пики ставок, обусловленные ростом спроса на МБК в связи с осуществлением банками и их клиентами обязательных платежей.

В IV квартале волатильность ставок межбанковского кредитования несколько снизилась. Этому способствовали операции Банка России по рефинансированию коммерческих банков, объем которых в IV квартале существенно увеличился.

Кривая доходности по операциям на рынке МБК на протяжении большей части квартала сохраняла сглаженно-возрастающую форму. Лишь в отдельные дни квартала, преимущественно в конце месяца, отмечался отрицательный угол наклона кривой в сегменте операций сроком до 1 месяца, что было связано с локальным ростом ставок по межбанковским кредитам на наименьшие сроки, обусловленным конъюнктурными факторами.

В IV квартале предсказуемость динамики ставок межбанковского кредитного рынка оставалась ограниченной. Ставка МИАКР по фактически размещенным однодневным межбанковским рублевым кредитам неоднократно выходила за пределы, задаваемые заявляемыми ставками привлечения и размещения межбанковских кредитов на те же сроки. Однако отклонения фактических ставок МБК от заявляемых в IV квартале отмечались реже, а уровень отклонений был меньше, чем в III квартале 2005 года.

Рисунок 8. Динамика ставок межбанковского кредитования в рублях (% годовых)

Материал подготовлен Департаментом исследований и информации при участии Сводного экономического департамента

кредитные организации

Сведения об остатках средств кредитных организаций в Банке России на начало операционного дня за период с 6 по 10 марта 2006 года (в млрд. руб.)

Дата | На корреспондентских счетах (включая остатки средств на ОРЦБ) | На депозитных счетах | |

Российская Федерация | в т. ч. Московский регион | ||

6.03.2006 | 313,5 | 224,7 | 76,0 |

7.03.2006 | 315,1 | 225,1 | 110,2 |

9.03.2006 | 360,4 | 264,3 | 119,1 |

10.03.2006 | 333,2 | 236,9 | 133,2 |

Материал подготовлен Сводным экономическим департаментом

Сводные статистические МАТЕРИАЛЫ по 30 крупнейшим банкам Российской Федерации

по состоянию на 1 февраля 2006 года

Список крупнейших банков

№ п/п | Наименование банка | Субъект Российской Федерации | Номер лицензии |

1 | ОАО “АК БАРС” БАНК | Республика Татарстан | 2590 |

2 | ОАО “АЛЬФА-БАНК” | г. Москва | 1326 |

3 | ЗЕНИТ | г. Москва | 3255 |

4 | ОАО “Банк Москвы” | г. Москва | 2748 |

5 | АКБ “БИН” (ОАО) | г. Москва | 2562 |

6 | г. Санкт-Петербург | 1000 | |

7 | Розничные услуги | г. Москва | 1623 |

8 | Банк “Возрождение” (ОАО) | г. Москва | 1439 |

9 | АБ “Газпромбанк” (ЗАО) | г. Москва | 354 |

10 | ЗАО “ГЛОБЭКСБАНК” | г. Москва | 1942 |

11 | ОАО “ИМПЭКСБАНК” | г. Москва | 2291 |

12 | ОАО “МДМ-Банк” | г. Москва | 2361 |

13 | г. Москва | 1 | |

14 | ЗАО “Международный Промышленный Банк” | г. Москва | 2056 |

15 | Национальный банк “ТРАСТ” (ОАО) | г. Санкт-Петербург | 3279 |

16 | “НОМОС-БАНК” (ЗАО) | г. Москва | 2209 |

17 | “Петрокоммерц” | г. Москва | 1776 |

18 | АКБ “Промсвязьбанк” (ЗАО) | г. Москва | 3251 |

19 | ОАО “ПСБ” | г. Санкт-Петербург | 439 |

20 | ЗАО “Райффайзенбанк Австрия” | г. Москва | 3292 |

21 | “РОСБАНК” | г. Москва | 2272 |

22 | ОАО “Россельхозбанк” | г. Москва | 3349 |

23 | ЗАО “Банк Русский Стандарт” | г. Москва | 2289 |

24 | Сбербанк России ОАО | г. Москва | 1481 |

25 | “Связь-Банк” | г. Москва | 1470 |

26 | “Ситибанк” | г. Москва | 2557 |

27 | ОАО “Собинбанк” | г. Москва | 1317 |

28 | ОАО “ТрансКредитБанк” | г. Москва | 2142 |

29 | ОАО “УРАЛСИБ” | г. Москва | 2275 |

30 | -МАНСИЙСКИЙ БАНК | 1971 |

Агрегированный балансовый отчет 30 крупнейших банков Российской Федерации

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |