Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Введение

Понятие о хозяйственном учете, его виды, учетные измерители. Определение и основные задачи бухгалтерского учета. Пользователи бухгалтерской информации. Основные правила (принципы) бухгалтерского учета. Международные бухгалтерские принципы. Система нормативного регулирования бухгалтерского учета и отчетности в России.

Хозяйственный учет слагается из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного воспроизводства. Наблюдаемые факты и явления измеряются в соответствующих единицах (тоннах, литрах и т. п.) и регистрируют в первичных документах. Данные первичных документов систематизируют и записывают в специальные учетные регистры – книги, карточки, свободные листы и др. На основании записей в учетных регистрах составляют и осуществляют контроль за деятельностью предприятий, организаций, учреждений.

Учет возник с появлением материального производства, что объясняется необходимостью подсчитывать и регистрировать орудия и продукты труда, а позже – затраты на производство продукции. С развитием материального производства расширяются функции хозяйственного учета, возрастает его значение.

Для количественного выражения и качественной характеристики имущества организации и хозяйственных процессов пользуются натуральными, трудовыми и денежными измерителями.

В настоящее время в России можно выделить четыре вида хозяйственного учета: статистический, оперативный, бухгалтерский и налоговый.

Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений и процессов.

Оперативный учет применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности предприятия с целью оперативного на них воздействия.

Бухгалтерский учет служит для наблюдения и контроля за хозяйственной деятельностью предприятий. Он охватывает менее широкий круг объектов, чем статистический, но является более широким, чем оперативный учет.

В бухгалтерском учете отражаются все виды имущества организации и все операции, вызывающие его движение, поэтому его необходимо вести постоянно, с охватом всех без исключения хозяйственных операций по движению имущества.

Данные бухгалтерского учета должны быть точными и строго обоснованными. Только в этом случае можно получить объективные показатели деятельности организации, а также использовать их в качестве доказательств, при решении спорных вопросов с работниками и другими предприятиями. Точность и обоснованность бухгалтерских данных обеспечивается документацией всех хозяйственных операций.

В бухгалтерском учете применяют все виды измерителей, однако особое значение придается денежному измерителю.

Понятие налогового учета введено Налоговым кодексом РФ. Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль. Для ведения налогового учета используются правильно оформленные бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которые при необходимости вводятся соответствующие изменения.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории РФ, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами РФ.

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленным налоговым законодательством РФ.

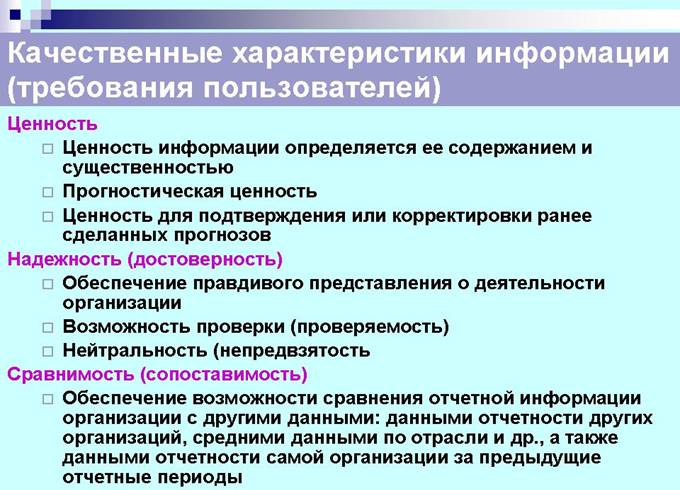

Пользователей бухгалтерской информации можно разделить на три группы: администрация организации, сторонние пользователи информации с прямым финансовым интересом, сторонние пользователи информации с косвенным финансовым интересом.

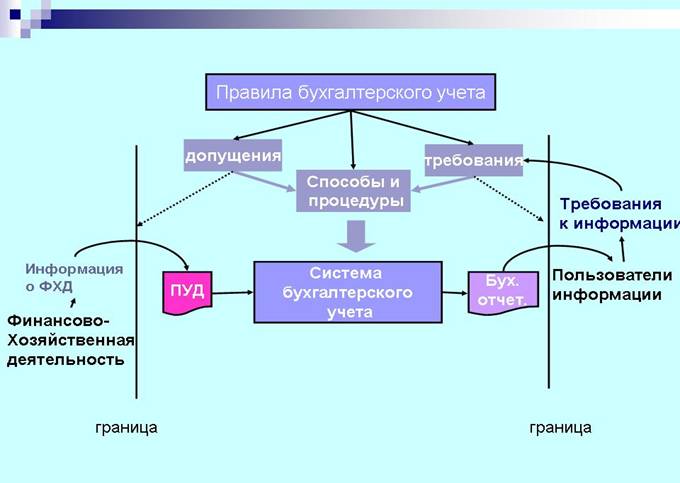

Основные правила ведения бухгалтерского учета, определенные ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, следующие:

- обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов

- учет объектов учета в рублях и на русском языке

- осуществление в бухгалтерском учете текущих затрат на производство продукции, выполнение работ и оказание услуг раздельно от затрат, связанных с капитальными и финансовыми вложениями

- обязательность документирования хозяйственных операций

- для систематизации и накопления информации, содержащейся в учетных документах, использование учетных регистров

- оценка объектов учета в денежном выражении

- обязательность проведения инвентаризации имущества и обязательств

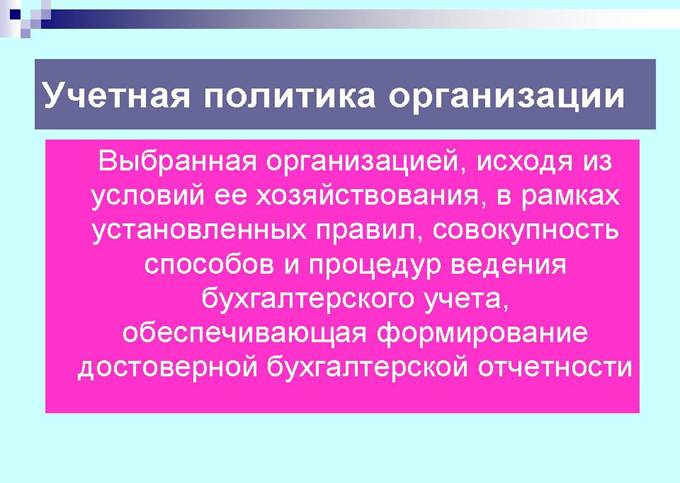

- формирование учетной политики для ведения бухгалтерского учета в организации в соответствии с установленными допущениями и требованиями.

В соответствии с Первым международным учетным стандартом основополагающими бухгалтерскими принципами являются метод начисления и непрерывность деятельности.

Рассмотрение отечественных и зарубежных учетных принципов позволяет сделать вывод о том, что многие из них являются общими для обеих учетных систем.

С введением в учетную практику Положения «Учетная политика предприятия» (с 1 января 1995 г.) в отечественном бухгалтерском учете стали использоваться международные бухгалтерские принципы.

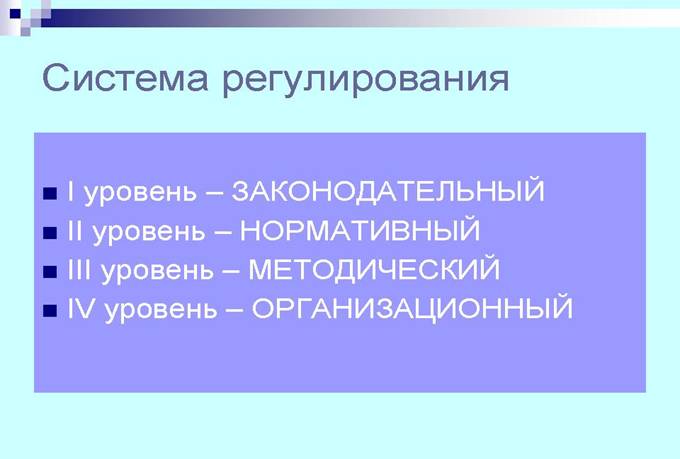

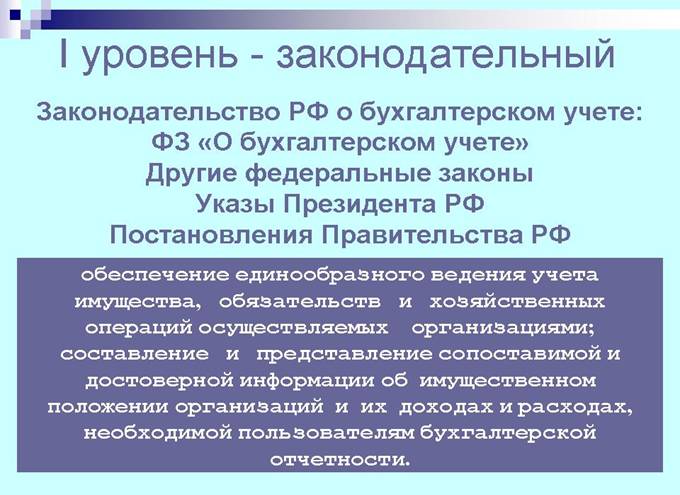

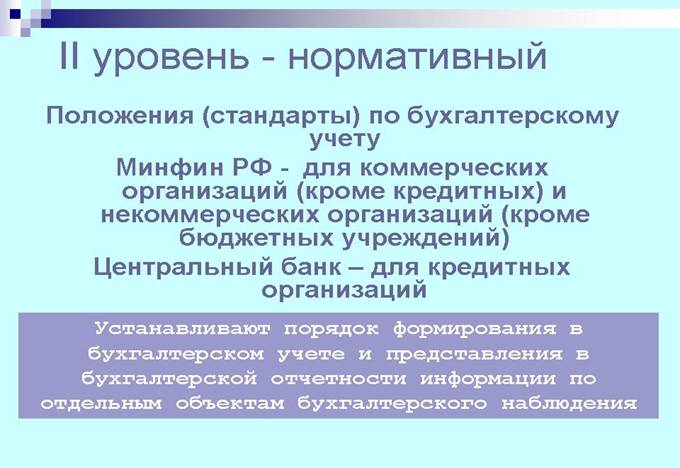

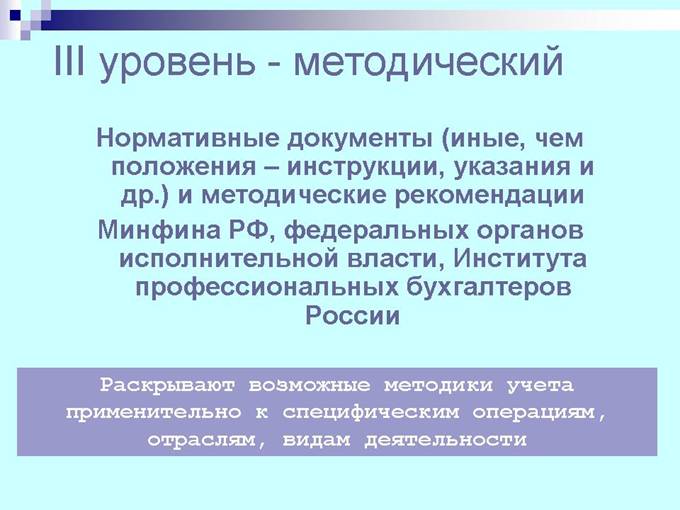

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (ФЗ «О бухгалтерском учете», ПБУ), а другие носят рекомендательный характер (план счетов бухгалтерского учета, методические указания, комментарии). В зависимости от назначения и статуса нормативные документы целесообразно представить в виде 4-х уровневой системы:

Раздел 1. Основы и общая характеристика бухгалтерского учета

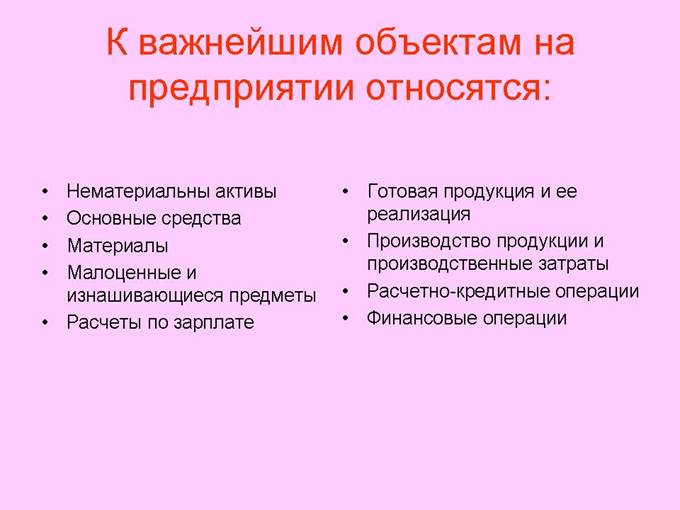

Тема 1.1. Объекты бухгалтерского учета

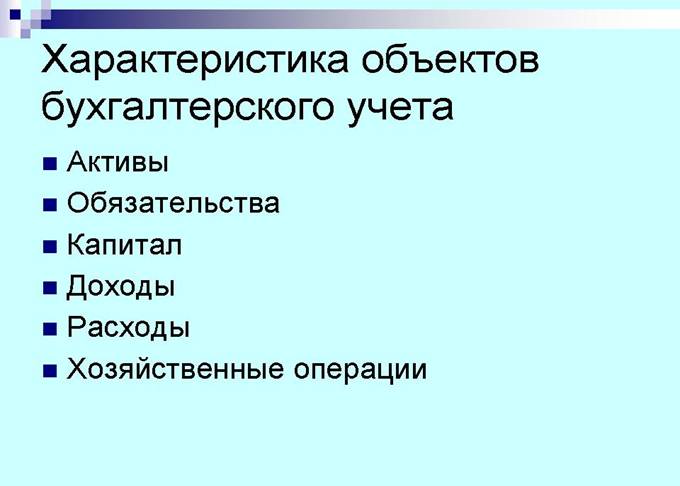

Предметы и объекты бухгалтерского учета. Классификация имущества по составу и функциональной роли. Классификация имущества по источникам образования и целевому назначению.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Материал по этой теме изложен в ФЗ «О бухгалтерском учете и в {1, стр. 21-24}.

Вопросы для самопроверки:

1. Назовите объекты бухгалтерского учета.

2. На какие группы разделяют имущество организации в классификации по составу и

функциональной роли?

3. Перечислите виды имущества, входящие в состав внеоборотных активов.

4. Каков состав оборотных активов?

5. На какие группы разделяют имущество в классификации по источникам образования и

целевому назначению?

6. Каков состав собственного капитала организации?

7. Назовите составные части заемного капитала.

8. Каковы отличия кредитов банка от займов?

Тема 1.2. Предмет и метод бухгалтерского учета

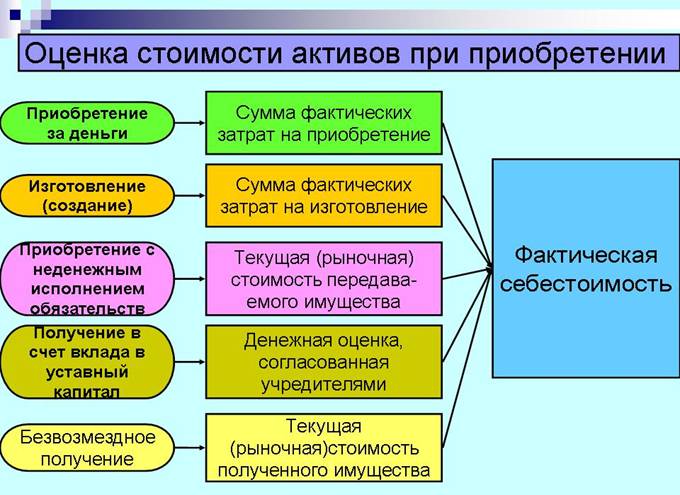

Метод бухгалтерского учета и его элементы. Оценка имущества и обязательств.

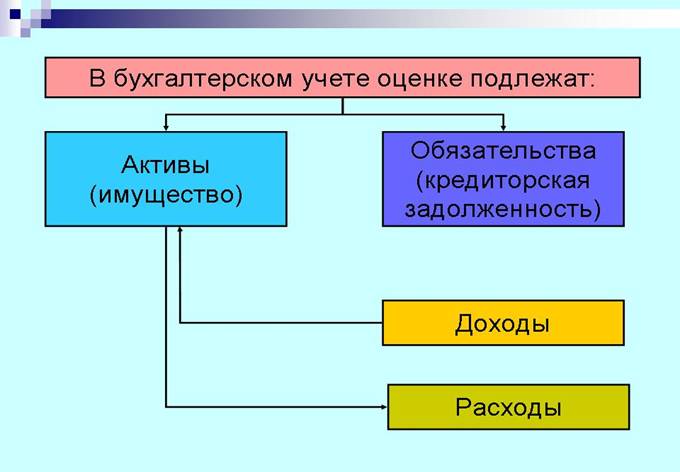

Предметом бухгалтерского учета являются:

- имущество предприятия, находящееся в виде средств и обязательств

- движение этого имущества посредством хозяйственных операций, происходящих в сферах снабжения, производства и реализации продукции

- а также результаты деятельности предприятия

Метод бухгалтерского учета – это способ познания и отражения предмета бухгалтерского учета.

Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, а совокупность этих приемов и называется методом бухгалтерского учета.

К способам и приемам изучения и регистрации информации об объектах бухгалтерского учета относятся:

- наблюдение за объектами бухгалтерского учета:

- документация

- инвентаризация

- измерение объектов учета в денежном выражении:

- оценка

- группировка и отражение хозяйственных операций:

- счета

- двойная запись

- обобщение информации о результатах хозяйственной деятельности:

- баланс

- бухгалтерская отчетность

Материал по этой теме изложен в {1, стр. 25-27, 38-39}.

Вопросы для самопроверки:

1. Что является предметом бухгалтерского учета?

2. Назовите основные элементы метода бухгалтерского учета.

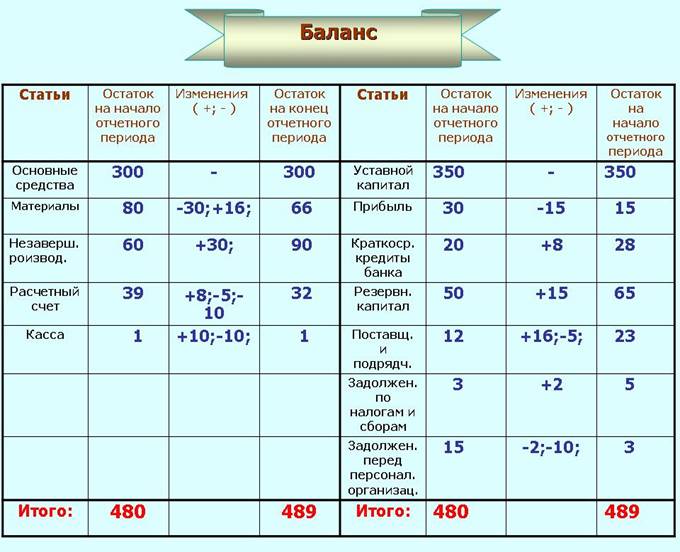

Тема 1.3. Бухгалтерский баланс

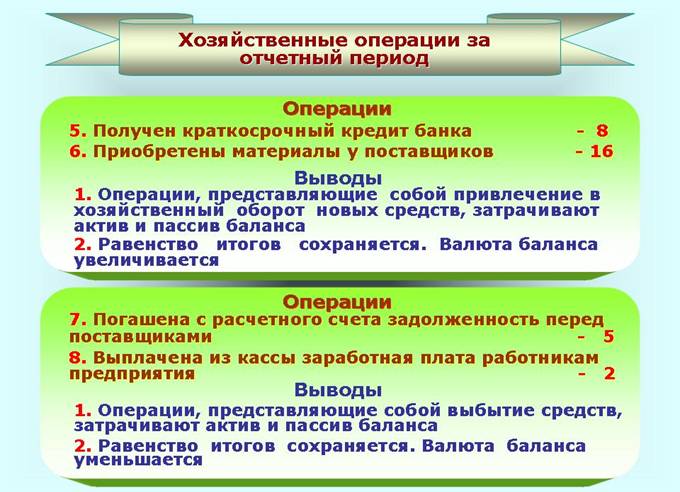

Содержание и строение бухгалтерского баланса. Влияние хозяйственных операций на баланс.

Практическое занятие № 1. Составление бухгалтерского баланса (ф. № 1). Решение задач по определению типов изменений в балансе под влиянием хозяйственных операций.

Типовые изменения баланса, происходящие под влиянием хозяйственных операций:

Эти особенности отражены в {1, стр. 40-44}.

Вопросы для самопроверки:

1. Какие виды бухгалтерских балансов применяются в бухгалтерском учете?

2. Какие типы балансовых изменений происходит под влиянием хозяйственных операций?

Тема 1.4. Счета и двойная запись

Понятие о счетах бухгалтерского учета. Сущность и значение двойной записи на счетах. Синтетический и аналитический учет. Оборотные ведомости.

Практическое занятие № 2. Открытие счетов бухгалтерского учета. Составление проводок. Подсчет оборотов и остатков по счетам. Составление оборотной ведомости по синтетическим и аналитическим счетам.

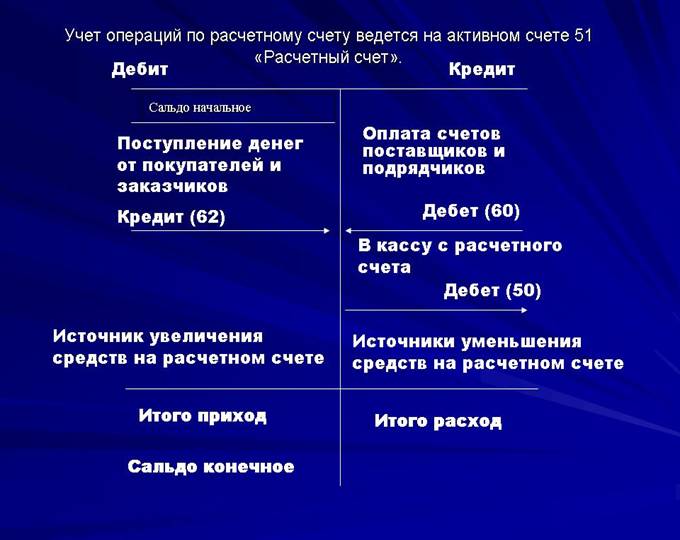

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций. На каждый вид хозяйственных средств и их источников открывается отдельный счет.

Различают два вида счетов – активные и пассивные. Свое название они получили от названия сторон баланса, они отражают их содержание. Так, активные счета предназначены для учета хозяйственных средств по их составу и размещению, пассивные – для учета источников хозяйственных средств по их целевому назначению.

Строение счетов, независимо от их вида, одинаково. Она представляет собой графическую т-образную форму, левая сторона которой называется – дебет, а правая – кредит.

Для большинства счетов характерно наличие остатка – сальдо, на начало и на конец месяца и оборотов за месяц по дебету и кредиту.

Необходимо помнить, что при одинаковом строении счетов назначение сторон – дебета и кредита, в активных и пассивных счетах – различна. Сумма каждой хозяйственной операции записывается на счетах дважды, по дебету одного счета и по кредиту другого счета, что и называется – двойной записью. Она обеспечивает взаимосвязанное отражение хозяйственной деятельности предприятия в бухгалтерском учете. Кроме того, ее использование имеет большое контрольное значение, так как требует обязательной сбалансированности (равенства) итогов записей на счетах.

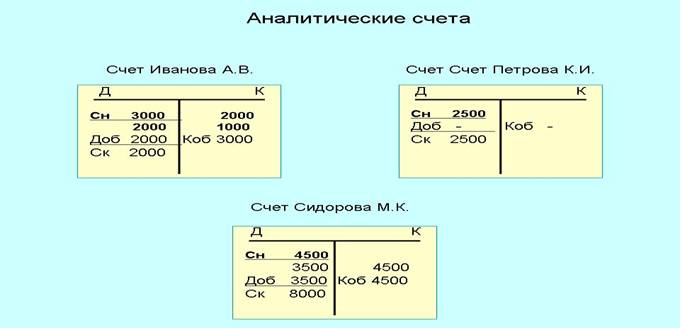

Активные и пассивные счета бухгалтерского учета делятся по способу группировки и обобщения учетных данных на синтетические и аналитические.

Синтетические счета предназначены для укрупненной, обобщенной группировки и учета состава и движения средств предприятия, их источников и хозяйственных процессов в едином денежном измерителе (выражении). Учет, осуществляемый на этих счетах называется – синтетическим. Его данные используются при заполнении форм бухгалтерской отчетности, и прежде всего баланса, а значит, для анализа финансово-хозяйственной деятельности предприятия.

Аналитические счета предназначены для оперативного управления и руководства работой предприятия, контроля и планирования объема материально-технического снабжения, контроля за сохранностью всех видов собственности, учета затрат на производство. Для организации расчетов с рабочими и служащими, с поставщиками, с бюджетом требуются детальные данные, характеризующие подробно все стороны деятельности предприятия. Они открываются для определенного синтетического счета, в разрезе его видов, частей, статей, и где это требуется, с оценкой информации в натуральном, трудовом и денежном выражении.

Между синтетическим счетом и относящимися к нему аналитическими счетами существует определенная взаимосвязь:

- сальдо данного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся

- суммы оборотов по дебету и кредиту данного синтетического счета должны быть равны суммам оборотов (соответственно) по дебету и кредиту всех аналитическим счетов, к нему относящихся

Если синтетический счет активный, то и относящиеся к нему аналитические счета активные.

По способу регистрации хозяйственных операций в бухгалтерском учете различают записи в хронологическом и систематическом порядке.

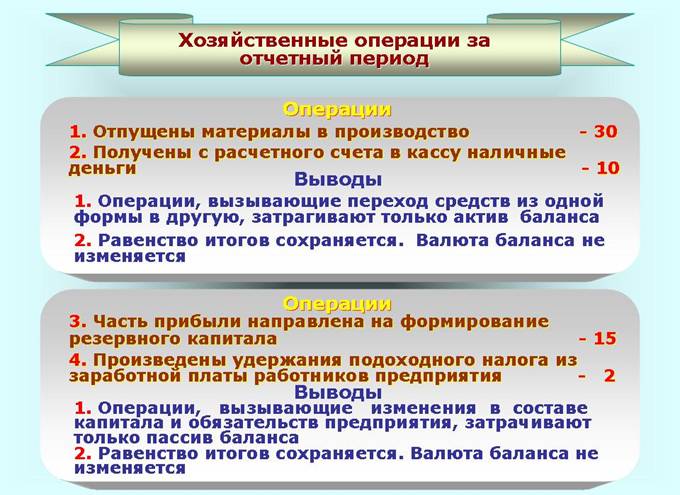

Хозяйственная операция характеризует отдельные хозяйственные действия, вызывающие изменения в составе, размещения имущества и источниках его образования. При этом хозяйственные операции могут затрагивать только имущество предприятия или только источники его образования (Пассив), или одновременно и имущество, и источники его формирования (Актив и Пассив баланса).

Хозяйственные операции заключаются в приобретении и использовании основных средств, материальных ценностей, в определении затрат на производство продукции и т. п.

Таким образом: хозяйственные операции – это процесс, результатом которого являются изменения в составе имущества и его источников.

Материал по этой теме изложен в {1, стр. 44-57}.

Вопросы для самопроверки:

1. Каков порядок записи в активных и пассивных счетах?

2. Что такое субсчета?

3. Какие три равенства должны быть в оборотной ведомости по синтетическим счетам?

4. Может ли организация вводить новые синтетические счета?

Тема 1.5. Основы классификации счетов бухгалтерского учета

План счетов бухгалтерского учета. Классификация счетов бухгалтерского учета.

Практическое занятие № 3. Составление бухгалтерских проводок с использованием номеров бухгалтерских счетов.

Материал темы можно изучить самостоятельно, используя {ч. 1, 57-63}.

Вопросы для самопроверки:

1. Каково назначение счетов бухгалтерского учета?

2. Назовите регулирующие счета.

3. Какие счета называются калькуляционными?

4. Каковы особенности записей на забалансовых счетах?

Тема 1.6. Документация и инвентаризация

Документирование хозяйственных операций. Инвентаризация имущества и финансовых обязательств.

Практическое занятие № 4. Составление документов по результатам инвентаризации.

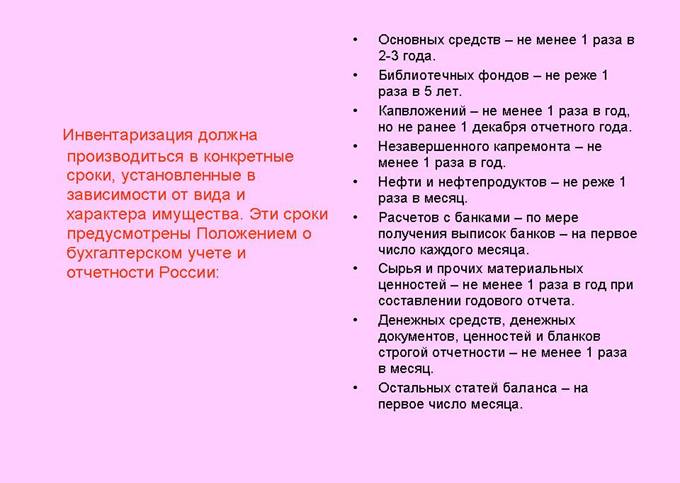

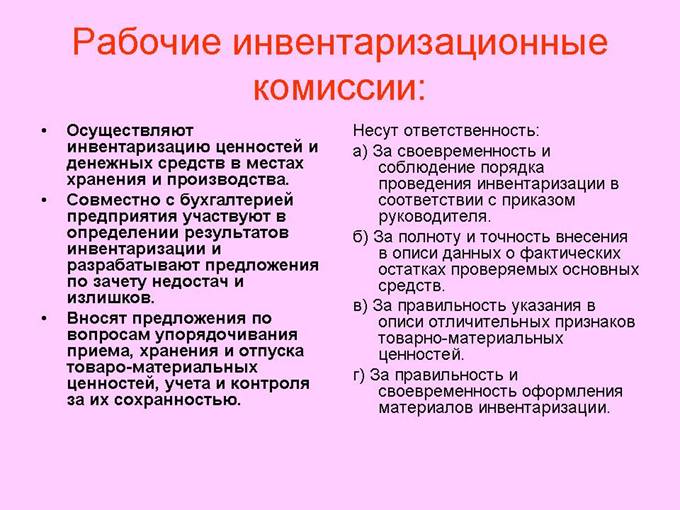

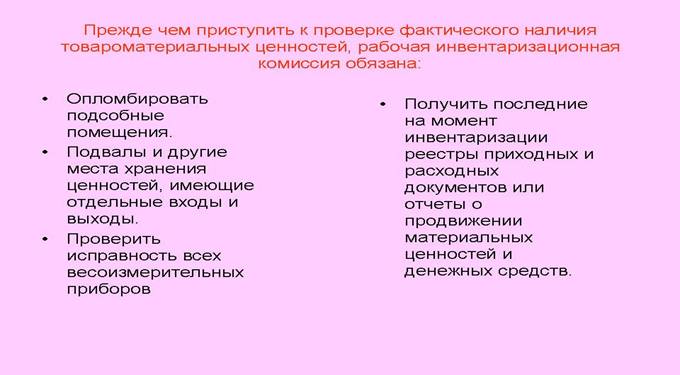

Инвентаризация – это проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств организации. Выявленные расхождения фактического наличия с документальным, подлежат отражению в бухгалтерском учете.

Случаи обязательного проведения инвентаризации:

- перед составлением годовой бухгалтерской отчетности

- при смене материально ответственных лиц

- при выявлении фактов хищения, злоупотребления, порчи имущества

- в случае стихийного бедствия и других чрезвычайных обстоятельств

- при реорганизации или ликвидации предприятия

- при передаче имущества в аренду, выкупе, продаже, преобразовании ГУП или МУП

- все другие случаи предусмотренные законодательством

Основными задачами инвентаризации являются:

- контроль за сохранностью товароматериальных ценностей и денежных средств

- выявление фактического наличия основных средств, товароматериальных ценностей, денежных средств, ценных бумаг и т. д.

- выявление товароматериальных ценностей, частично потерявших свое первоначальное качество

- выявление сверхнормативных и неиспользуемых материальных ценностей, с целью последующей реализацией

- проверка соблюдения правил и условий хранения материальных ценностей, денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств

- проверка реальной стоимости учтенных на балансе товароматериальных ценностей

Материал темы можно изучить, используя различную литературу, {1, стр. 28-38}.

Вопросы для самопроверки:

.

1. Для чего проводят инвентаризацию имущества и обязательств?

2. Назовите основные реквизиты бухгалтерских документов.

Тема 1.7. Учетные регистры

Учетные регистры, их классификация и способы записи в них. Способы исправления ошибок в учетных регистрах.

Учетные регистры это – счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источников его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

В зависимости от построения учетные регистры делятся на:

- хронологические

- систематические

В хронологических регистрах информация о хозяйственных операциях записывается в последовательности их совершения.

В систематических учетных регистрах, кроме того, хозяйственные операции группируются по установленным признакам.

Учетные регистры ведутся в форме книг, журналов, ведомостей, карточек, машинограмм, отдельных листов и т. д.

Систематический учет осуществляется в так называемых синтетических регистрах, а аналитический учет – в аналитических регистрах.

Записи в регистрах производятся как вручную, так и с использованием вычислительной техники.

Записи по синтетическим счетам, как правило, ведут в журналах-ордерах и Главной книге или в заменяющих их машинограммах-ведомостях, или на карточках.

При ведении аналитического учета на карточках каждая вновь открываемая карточка регистрируется в особом регистре карточек, который дает возможность следить за их сохранностью.

Эти особенности отражены в {1, стр. 64-67}.

Вопросы для самопроверки:

1. Что такое учетные регистры?

2. Назовите виды учетных регистров.

3. Каким способом исправляются ошибки в учетных регистрах?

4. Какова сущность способа «красное сторно»?

5. В каких случаях используют способ «красное сторно»?

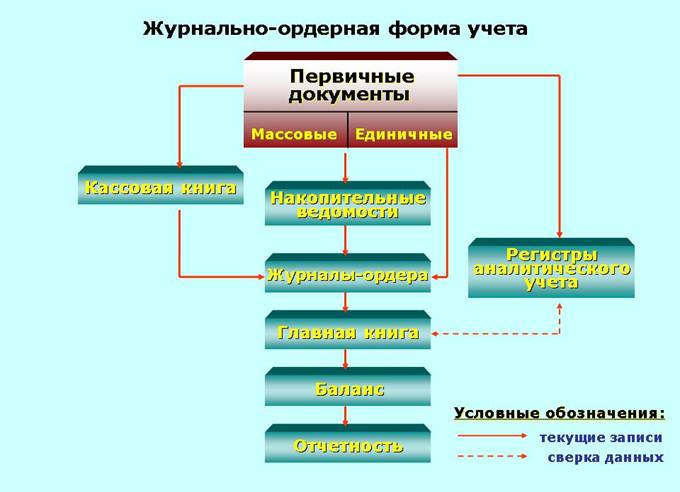

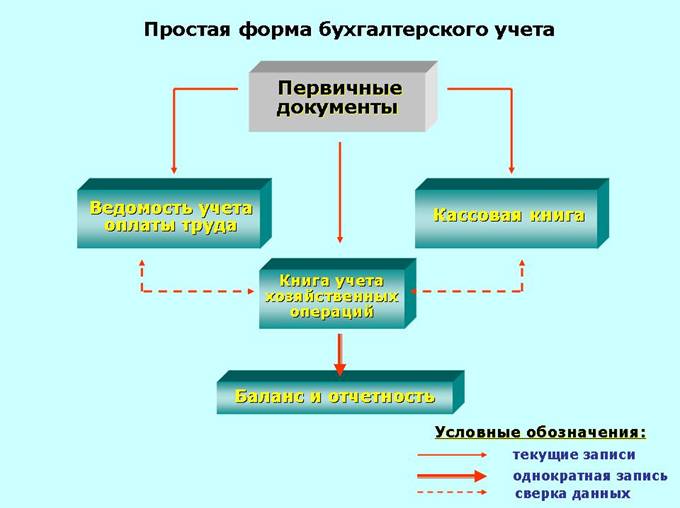

Тема 1.8. Техника, формы и организация бухгалтерского учета

Формы бухгалтерского учета. Организация бухгалтерского учета.

Практические занятия № 5. Оформление бухгалтерских документов.

Материал по этой теме изложен в {1, стр. 67-81}.

Вопросы для самопроверки:

1. Какими признаками определяется форма бухгалтерского учета?

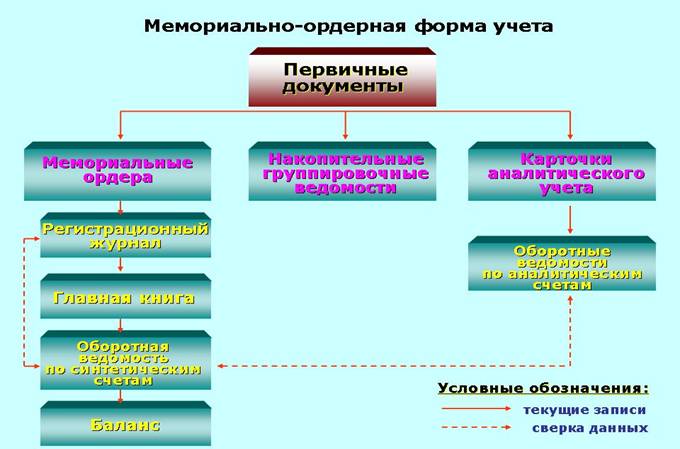

2. Какие учетные регистры используются при мемореально-ордерной форме учета и какова

последовательность записи в них?

3. В журналы-ордера записывают обороты соответствующего счета:

а) дебетовые

б) кредитовые

4. Что такое централизация учета?

Раздел 2. Общеотраслевой учет

Тема 2.1. Учет денежных средств и расчетов

Учет кассовых операций и денежных документов. Особенности учета кассовых операций в иностранной валюте и операций по валютному счету. Учет денежных документов. Учет операций по расчетным счетам. Особенности учета операций по валютным счетам. Учет денежных средств, находящихся на специальных счетах. Учет переводов в пути. Оценка активов, обязательств и операций организаций в иностранной валюте. Учет курсовых разниц. Учет операций по обязательной продаже валютной выручки. Учет операций по покупке и свободной продаже иностранной валюты.

Практические занятия № 6. Заполнение кассовых ордеров и составление отчета кассира.

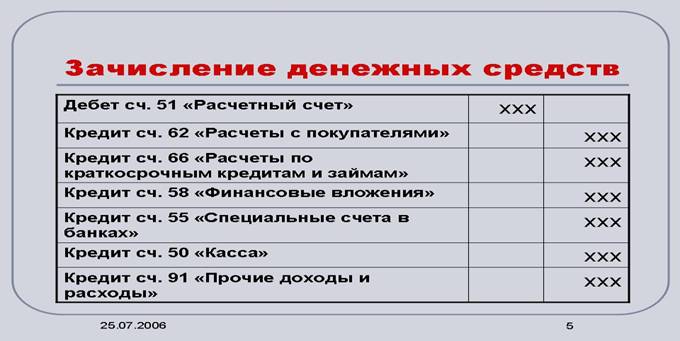

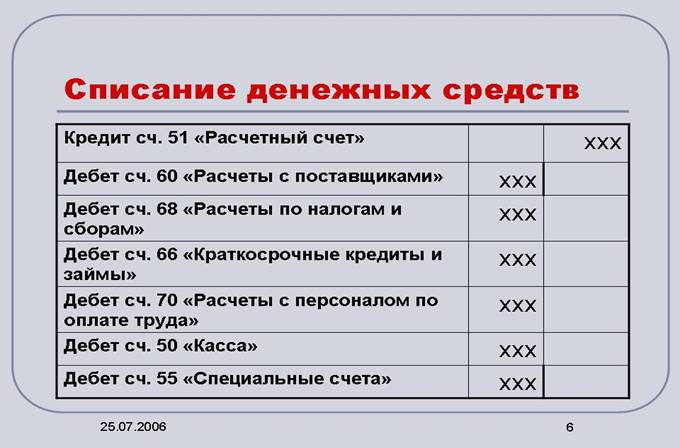

Учет денежных средств:

♦ денежные средства на счетах в банках:

- расчетные счета (в валюте РФ)

- валютные счета (в иностранных валютах)

- специальные счета (чеки, аккредитивы, депозиты – в рублях и иностранной валюте)

Отражение хозяйственных операций в бухгалтерском учете производится на основании – выписок банка, с приложением расчетных документов (платежные поручения, платежные требования, инкассовые поручения, аккредитивы и другие документы).

Необходимо проводить ежедневный контроль сальдо счета, проверку данных учета с данными банка.

Учет денежных средств на валютных счетах в бухгалтерском учете производится на счете 52 «Валютные счета». Операции по валютному счету отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно-расчетных документов.

Для учета валютных операций открываем к счету 52 «Валютные счета» такие субсчета:

- 52/1 «Валютные счета внутри страны»

- 52/2 «Валютные счета за рубежом»

К счету 52/1 открываем субсчета второго порядка:

- 52-1-1 «Текущий валютный счет»

- 52-1-2 «Транзитный валютный счет» - экспорт, в оплату товаров от иностранных покупателей

- 52-1-3 «Специальный транзитный валютный счет» - импорт, предприятие покупает валюту, для оплаты товаров иностранным поставщикам

Если необходимо открыть валютные счета в различных иностранных валютах (долларах США, евро и др.), то для учета каждой валюты используются отдельные субсчета.

Суммы в иностранной валюте отражаются в рублевой оценке по курсу ЦБ России на дату совершения хозяйственной операции. Учет ведется в рублях и в иностранной валюте.

Учет денежных средств на специальных счетах в бухгалтерском учете производится на счете 55 «Специальные счета».

К данному счету могут быть открыты субсчета:

- 1 «Аккредитивы»

- 2 «Чековые книжки»

- 3 «Депозитные счета» и другие

♦ Денежные средства в кассе предприятия

- наличные денежные средства

- денежные документы

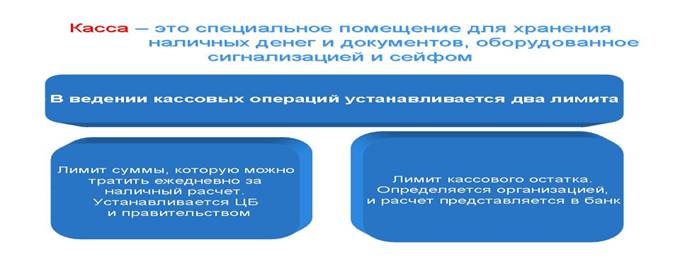

Учет денежных средств в кассе предприятия в бухгалтерском учете осуществляется на счете 50 «Касса», где происходит группировка данных о наличии и движении денежной наличности в кассе предприятия.

К счету 50 «Касса» могут быть открыты субсчета:

- 1 «Касса организации»

- 2 «Операционная касса»

- 3 «Денежные документы»

Для соблюдения порядка совершения кассовых операций:

- обслуживающий банк по заявлению клиента устанавливает лимит остатка кассы

- законодательством РФ установлен лимит расчетов наличными между юридическими лицами в размере 60 000 рублей по одной сделке

- расчеты наличными за товары, работы, услуги производятся предприятиями с применением контрольно-кассовой техники

Оформление хозяйственных операций предприятия производится на основании документов, оформленных на унифицированных бланках – приходные кассовые ордера, расходные кассовые ордера, кассовая книга.

Отражение хозяйственных операций на счетах бухгалтерского учета производится на основании «Отчетов кассира», с приложенными приходными и расходными кассовыми ордерами.

В кассе предприятия должен производится ежедневный учет и контроль операций.

Получение денежных средств в кассу предприятия производится:

- с расчетного счета для выдачи заработной платы, на командировочные расходы, мелкие хозяйственные и другие нужды

- возврат неиспользованных авансов подотчетными лицами

- наличную оплату от покупателе (заказчиков) и т. д.

Выдача денежных средств из кассы предприятия производится:

- на выплату заработной платы рабочим и служащим

- авансы подотчетным лицам на командировочные расходы, на хозяйственные нужды

- внесение выручки на расчетный счет предприятия

- оплата задолженности поставщикам (подрядчикам) и т. п.

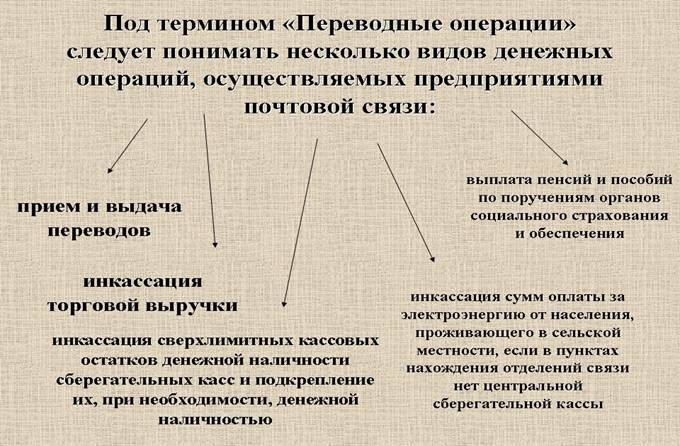

♦ переводы в пути

Это денежные средства (выручка от продажи), полученные организацией, но еще не зачисленные на ее расчетный счет.

Для отражения в бухгалтерском учете данных хозяйственных операций используется счет 57 «Переводы в пути».

Основанием для записей хозяйственных операций является – квитанция банка, ведость на сдачу выручки инкассатором.

Группировка данных о движении денежных средств должна обеспечить:

- информацию, необходимую для контроля за движением денежных средств и осуществлением расчетов

- информацию для анализа и прогноза денежных потоков по текущей, инвестиционной и финансовой деятельности.

Материал по этой теме изложен в {1, стр. 274-294} и в {2, стр. 244-274}.

Вопросы для самопроверки:

1. Какими документами оформляются кассовые операции?

2. Всегда ли обязательна на расходных кассовых ордерах подпись руководителя?

3. Допускаются ли исправления в приходных и расходных кассовых ордерах?

4. Назовите основные особенности ведения кассовой книги.

5. Каким образом осуществляется учет денежных документов?

6. Какие субсчета открываются к счету 52 «Валютные счета»?

7. Открываются ли субсчета к счету 50 «Касса»?

8. Каким образом осуществляется учет переводов в пути?

9. На каких счетах учитывают курсовые разницы?

10. Что такое курсовая разница?

11. Имеются ли различия в бухгалтерских записях по обязательной и свободной продаже

иностранной валюты?

2.2. Учет труда и его оплаты

Виды, формы и системы оплаты труда, порядок ее начисления. Документы по учету личного состава, труда и его оплаты. Документальное оформление работ и выплата по договорам гражданско-правового характера. Синтетический учет расчетов по оплате труда. Учет удержаний из заработной платы. Учет расчетов по социальному страхованию и обеспечению.

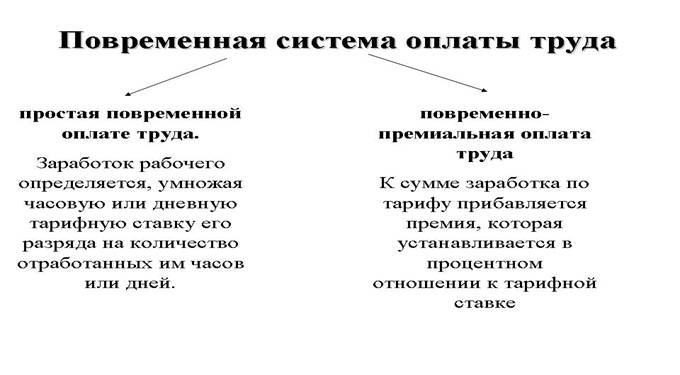

Практические занятия № 7, 8. Начисление заработной платы при повременной и сдельной системе оплаты труда, удержания и вычеты из заработной платы.

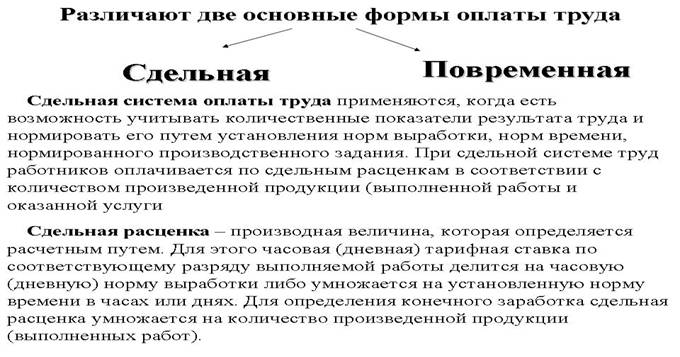

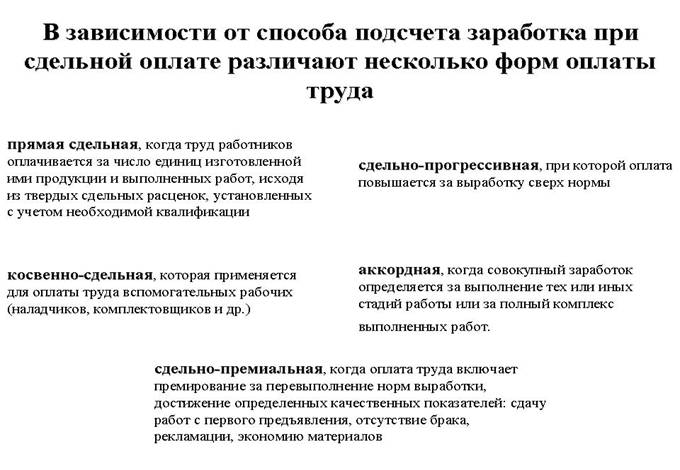

Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Размер среднего заработка конкретного работника определяется путем умножения среднего дневного заработка на количество дней, подлежащих оплате.

Оплата часов ночной работы (с 22 до 6 ч) производится исходя из расчета за час ночной работы, которая оплачивается в повышенном размере, предусмотренном коллективным договором предприятия, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час.

Оплата часов сверхурочной работы, которые допускаются в исключительных случаях производится исходя из оплаты за первые два часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы.

Сверхурочные работы не должны превышать для каждого работника 4 часа в течение двух дней подряд и 120 часов в год.

Компенсация сверхурочных часов отгулом не допускается.

К сверхурочным работам и к работе в ночное время не допускаются:

- беременные женщины

- женщины, имеющие детей в возрасте до трех лет

- работники моложе 18 лет

- работники других категорий, установленных законодательством

Работа в выходные и праздничные дни компенсируется работнику предоставлением другого дня отдыха или по соглашению сторон в денежной форме.

Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам

- оплачиваемым по часовым (дневным) ставкам – в размере не менее двойной часовой (дневной) ставки

- получающим месячный оклад – в размере не менее одной часовой (дневной) ставки сверх оклада, если работа проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой (дневной) ставки сверх оклада, если работа проводилась сверх месячной нормы.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

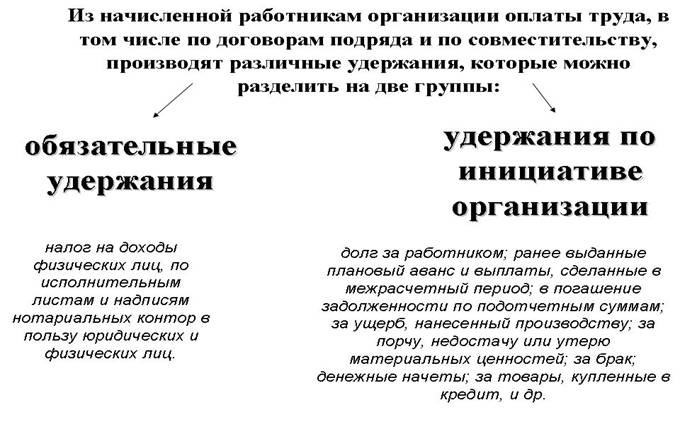

Синтетический учет расчетов с персоналом по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов.

Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |