Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью:

Д 43 К 20

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы».

Сельскохозяйственные организации учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости.

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные» или счет 90 «Продажи».

По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 «Готовая продукция» дополнительной проводкой или способом «красное сторно» в дебет счета 45 «Товары отгруженные» или 90 «Продажи».

Готовую продукцию, переданную другим организациям для продажи на комиссионных началах, списывают с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции (например, количество выработанной каустической соды выражается в тоннах условного веса, консервов – в условных банках и т. д.).

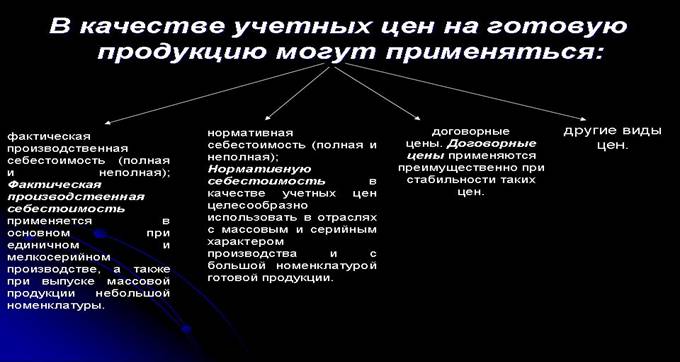

В качестве учетных цен на готовую продукцию могут применяться:

● фактическая производственная себестоимость (полная и не полная)

● нормативная себестоимость (полная и не полная)

● другие виды цен

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции.

Преимуществами данных учетных цен являются:

- удобство при осуществлении оперативного учета движения готовой продукции

- стабильность учетных цен

- единство оценки в планировании и учете

Договорные цены применяются преимущественно при стабильности таких цен.

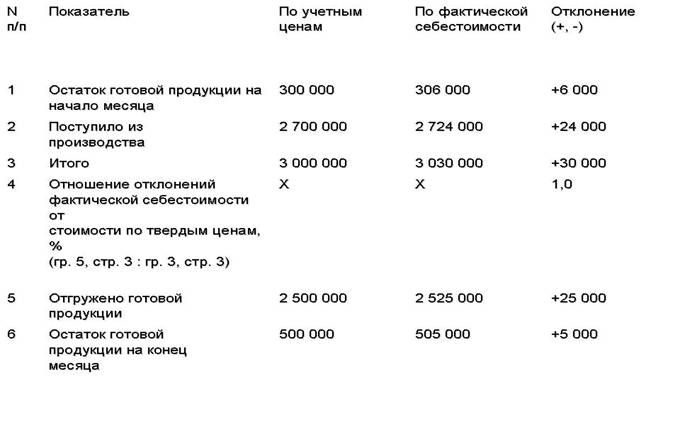

При использовании в качестве учетных цен нормативной себестоимости - договорных и других видов цен, необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам, для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах.

С этой целью составляют специальный расчет, с использованием средневзвешенного процента отклонений фактической себестоимости продукции, от стоимости ее по учетным ценам.

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию:

2 500 000 х 1 : 100 = 25 000

2 500 000 + 25 000 = 2 525 000

500 000 х 1 : 100 = 5 000

500 000 + 5 000 = 505 000

Подобный расчет составляют и при использовании неполной производственной себестоимости.

В данном расчете не будет необходимости, если организация будет использовать счет 40 «Выпуск продукции (работ, услуг)».

На практике указанные в таблице расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

Материал по этой теме изложен в {1, стр. 253-271} и в {2, стр. 228-244}.

Вопросы для самопроверки:

1. Изложите сущность понятий «готовая продукция», «работы», «услуги».

2. Назовите виды учетных цен по готовой продукции.

3. Какими документами оформляют движение готовой продукции?

4. Каков порядок учета готовой продукции в местах хранения?

5. Изложите порядок учета готовой продукции в бухгалтерии.

6. Каким образом осуществляется синтетический учет выпуска продукции по фактической

себестоимости?

7. Изложите особенности учета выпуска продукции по нормативной или плановой себестоимости.

8. Каков порядок учета отгруженной продукции?

9. Что такое товары?

10. Каков порядок оценки приобретенных товаров?

11. Каковы особенности применения счета 42 «Торговая наценка»

12. Каков состав расходов на продажу?

13. Каков порядок учета выявленных излишков и недостач по готовой продукции и товарам?

Тема 2.7. Учет финансовых вложений

Понятие и классификация финансовых вложений. Оценка финансовых вложений. Учет доходов и расходов по финансовым вложениям. Обесценение финансовых вложений и создание резерва под обесценение. Учет вкладов в уставные капиталы других организаций. Учет финансовых вложений в ценные бумаги. Учет финансовых вложений в займы. Учет финансовых векселей. Аналитический учет финансовых вложений. Инвентаризация финансовых вложений.

Практические занятия № 15. Решение задач по отражению на счетах финансовых вложений предприятия.

Учет финансовых вложений

◄ Характеристика финансовых вложений

◄ Организация учета

◄ Приобретение

◄ Последующая оценка

◄ Доходы и расходы по финансовым вложениям

◄ Выбытие

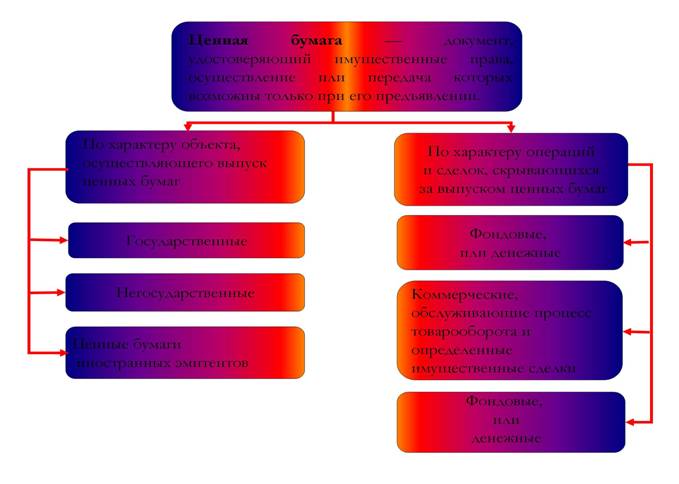

К финансовым вложениям относят активы, по отношению к которым выполняются условия:

● наличие документов, подтверждающих существование у организации права на финансовые активы и на получение денежных средств или другого имущества, вытекающие из этого права

● переход к организации финансовых рисков

● способность приносить в будущем экономические выгоды в форме процентов, дивидендов и т. д.

Финансовые вложения подразделяются на:

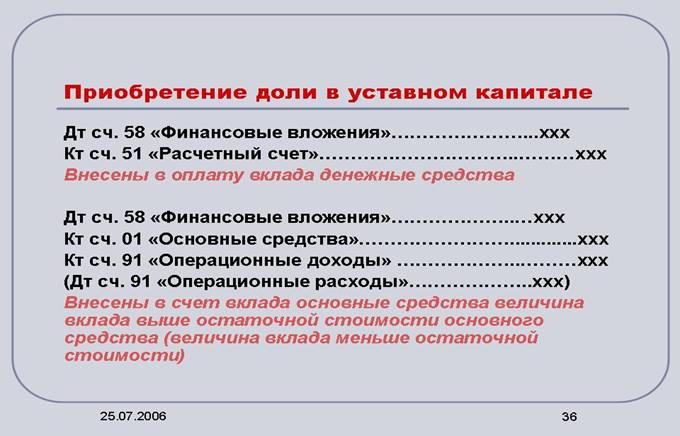

● Прямые инвестиции:

- вложения средств в уставные капиталы других организаций

- вклады в простое товарищество

● Портфельные инвестиции:

- приобретение ценных бумаг

● Депозиты

● Предоставление займов другим организациям

● Дебиторская задолженность, приобретенная по договору уступки прав требования

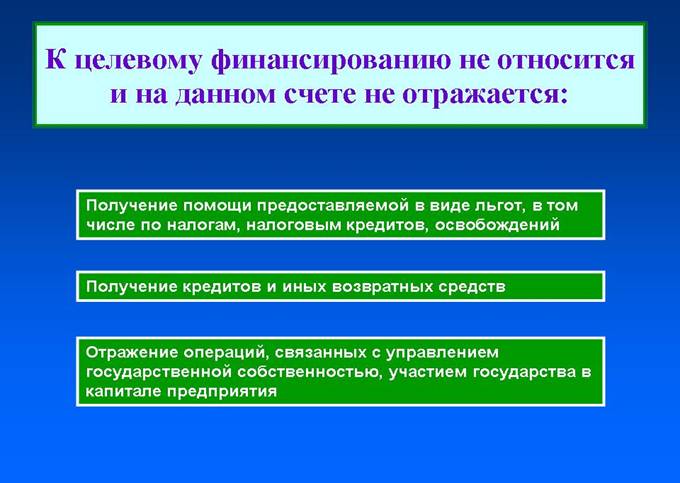

Не относятся к финансовым вложениям:

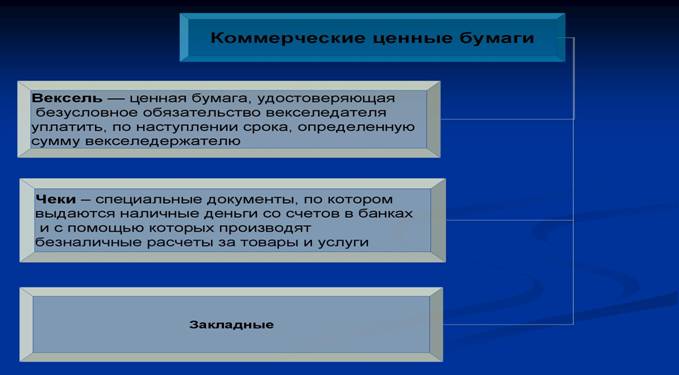

- Собственные акции (доли), выкупленные у акционеров (участников) организацией

- Векселя, полученные при расчетах за товары (работы, услуги)

- Вложения в недвижимое и движимое имущество с целью получения дохода

- Драгоценные металлы, ювелирные изделия, приобретенные не для осуществления деятельности

- Активы, являющиеся основными средствами, материальными запасами, нематериальными активами

Организация бухгалтерского учета по данным хозяйственным операциям осуществляется на счете 58 «Финансовые вложения», к данному счету могут быть открыты субсчета по видам финансовых вложений.

Единица учета финансовых вложений выбирается предприятием самостоятельно, в зависимости от вида, способа приобретения и прочего (серия, договор).

Информация, характеризующая единицу финансовых вложений:

- наименование, номер, серия

- наименование эмитента

- номинальная цена

- цена приобретения

- количество

- дата приобретения

- срок погашения

- место хранения

- дата и цена продажи

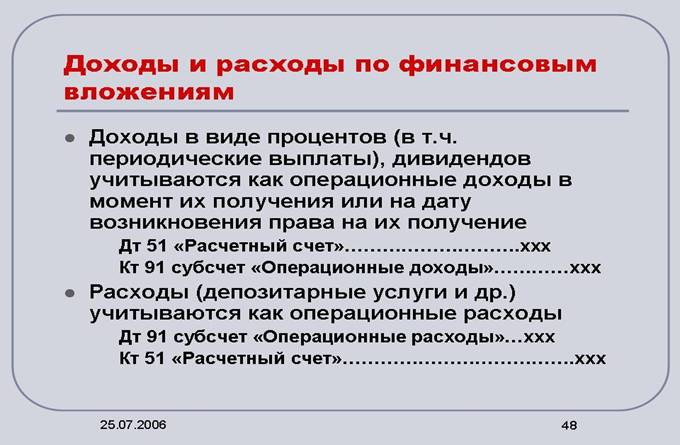

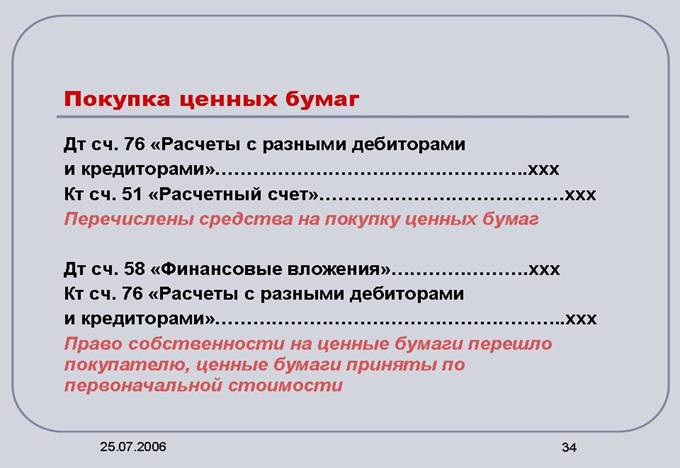

Финансовые вложения принимаются к учету по первоначальной стоимости, т. е. в сумме фактических затрат на приобретение. Прочие затраты (кроме сумм, уплаченных продавцу) в случае несущественности могут не учитываться в первоначальной стоимости и относятся к операционным расходам.

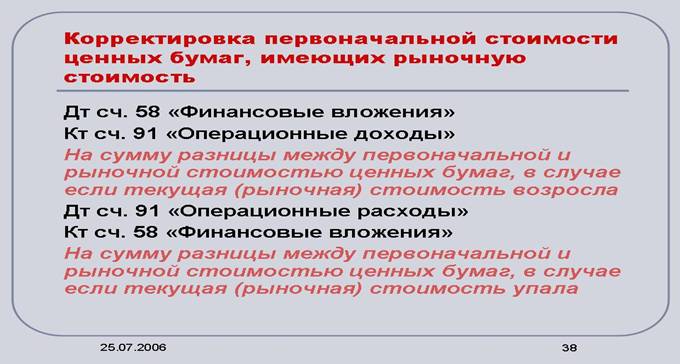

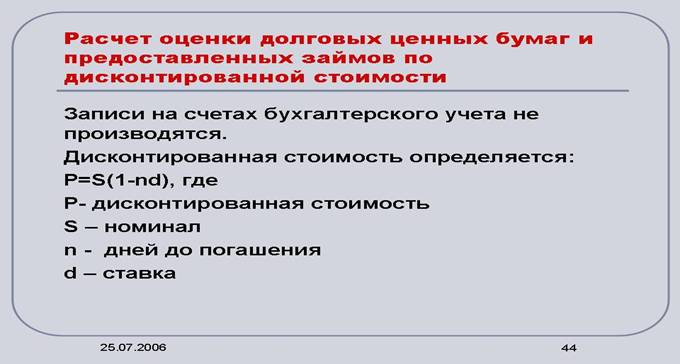

Последующая оценка ценных бумаг производится по:

- Первоначальной стоимости ценных бумаг, по которым текущая рыночная стоимость определяется, корректируется и разница относится на операционные доходы или расходы.

- Первоначальной стоимости долевых ценных бумаг, по которым текущая рыночная стоимость не определяется, не изменяется

- Долговым ценным бумагам разница между первоначальной и номинальной стоимостью в течение срока их обращения равномерно по мере начисления дохода может относиться на операционные доходы или расходы

Обесценение финансовых вложений – устойчивое снижение стоимости финансовых вложений (по которой не определяется текущая рыночная стоимость) ниже величины экономических выгод, которые планировали получить.

Определяется расчетная стоимость, как разность между первоначальной и суммой снижения.

Если проверка на обесценение на 31 декабря отчетного года подтверждает устойчивое снижение, в этом случае – создается резерв под обесценение финансовых вложений на сумму разницы между первоначальной и расчетной стоимостью за счет финансовых результатов, который отражается по счету 59 «Резервы под обесценение вложений в ценные бумаги».

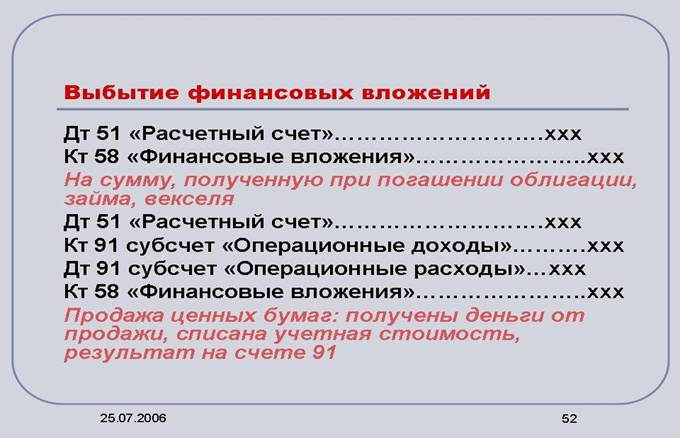

Выбытие финансовых вложений происходит в результате:

- погашения (оплаты) в виде долговых ценных бумаг, предоставленных займов и прочего

- продажи

- передачи в счет вклада в уставные капиталы других организаций

- передачи в счет погашения других обязательств

Оценка при выбытии финансовых вложений осуществляется:

- для стоимости ценных бумаг, имеющих рыночную стоимость – по последней оценке

- для стоимости финансовых вложений, по которым текущая рыночная стоимость не определяется:

- доли в уставных капиталах, предоставленные займы, депозитные вклады - по первоначальной стоимости

- ценные бумаги – по первоначальной стоимости единицы, по средней первоначальной стоимости, по первоначальной стоимости первых по времени приобретения (метод ФИФО). Выбранный способ применяется по группе финансовых вложений в течение года

Аналитический учет ведется в регистрах, разрабатываемых организацией самостоятельно (в карточках, книгах и т. д.).

Материал по этой теме изложен в {1, стр. 279-322} и в {2, стр. 274-277}.

Вопросы для самопроверки:

1. Что такое финансовые вложения?

2. Каковы условия принятия активов в качестве финансовых вложений?

3. В какой оценке принимаются к учету финансовые вложения?

4. По каким видам финансовых вложений определяют текущую рыночную стоимость?

5. По каким видам финансовых вложений текущая рыночная стоимость не определяется?

6. Каким образом оценивают финансовые вложения при их выбытии?

7. На каких счетах учитывают доходы и расходы по финансовым вложениям?

8. Что понимают под обесценением финансовых вложений?

9. Каковы особенности учета вкладов в уставные капиталы других организаций?

10. Каков порядок определения текущей рыночной стоимости по акциям?

11. Назовите основные особенности учета финансовых вложений в займы.

12. Изложите порядок аналитического учета финансовых вложений.

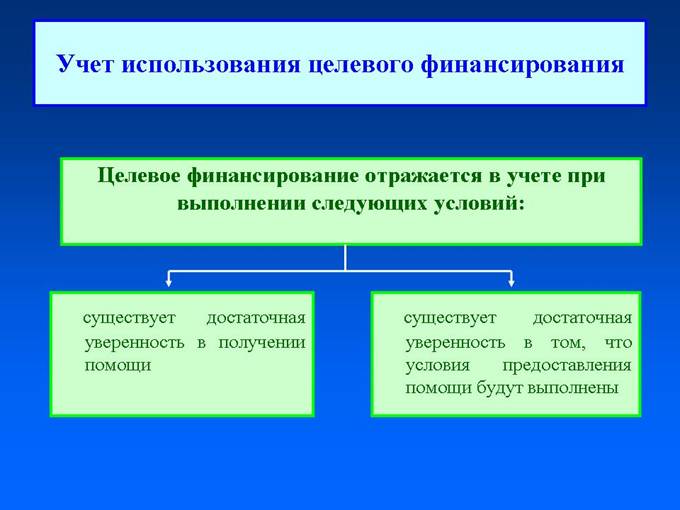

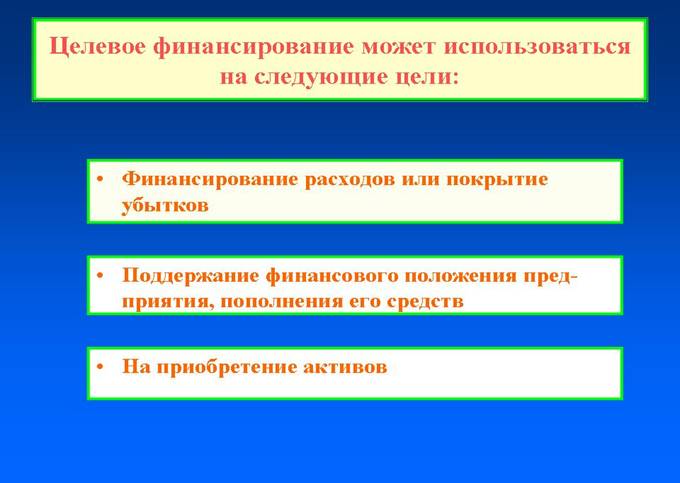

Тема 2.8. Учет собственных средств, кредитов и займов

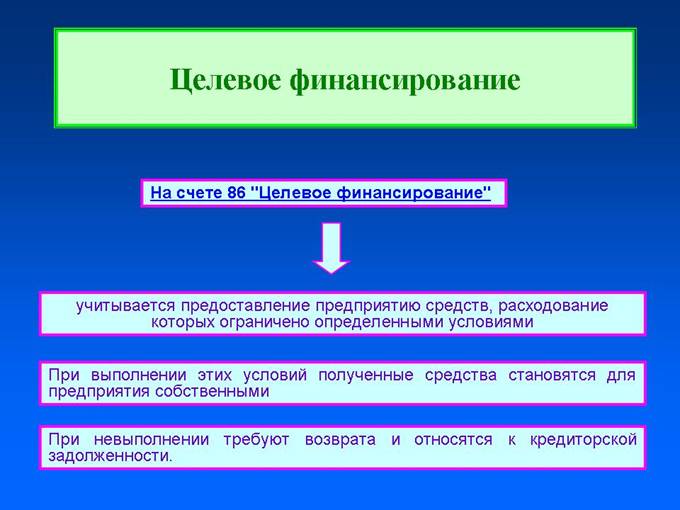

Учет уставного капитала. Учет собственных акций, выкупленных обществом. Учет резервного капитала. Учет добавочного капитала. Учет нераспределенной прибыли и непокрытого убытка. Учет целевого финансирования. Учет кредитов и займов, их отличительные особенности. Учет кредитов банка. Учет займов.

Практические занятия № 16. Решение задач по учету уставного, добавочного и резервного капитала.

Собственный капитал состоит из уставного, добавочного и резервного капитала, а также нераспределенной прибыли и целевого финансирования.

Учет уставного капитала осуществляют на счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах предприятия.

После государственной регистрации предприятия, созданного на средства учредителей, уставный капитал, в сумме предусмотренной учредительными документами, отражают по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».

Фактическое поступление вкладов учредителей производится по кредиту счета 75 «Расчеты с учредителями» в дебет счетов:

- 08 «Вложения во внеоборотные активы» - на стоимость внесенных в счет вкладов:

- зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам

- нематериальных активов, т. е. прав, возникающих из авторских и иных договоров на произведения науки, из патентов на изобретения и другие

Поступившие основные средства и нематериальные активы списывают со счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства» и 04 «Нематериальные активы»

- производственных запасов (счет 10 «Материалы») – на стоимость внесенных в счет вкладов сырья, материалов и других материальных ценностей, относящихся к оборотным средствам

- денежных средств (счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета») – на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками

- других счетов – на стоимость внесенного в счет вкладов иного имущества

Материальные ценности и нематериальные активы, вносимые в счет вклада в уставный капитал, оценивают по согласованной между учредителями стоимости.

Ценные бумаги и другие финансовые активы также оценивают по согласованной стоимости.

Валюту и валютные ценности оценивают по официальному курсу ЦБ России, действующему на момент взноса указанных ценностей.

Оценка валюты и валютных ценностей и другого имущества, вносимых в счет вклада в уставный капитал, может отличаться от оценки их в учредительных документах.

Внесение в уставный капитал вкладов в иностранной валюте отражают в учете следующим образом:

- на сумму задолженности иностранного учредителя – дебет счета 75 «Расчеты с учредителями» и кредит счета 80 «Уставный капитал»

- на поступления от иностранного учредителя денежных средств – дебет счета 52 «Валютные счета» и кредит счета 75 «Расчеты с учредителями»

Порядок списания разницы в ценах и курсовой оценки позволяет не менять доли учредителей в уставном капитале, оговоренной в учредительных документах.

Аналитический учет по счету 80 должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам акций.

Счет 82 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала.

Отчисления в резервный капитал производят из прибыли – дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 82 «Резервный капитал».

Использование средств из резервного капитала на покрытие убытков за отчетный год в бухгалтерском учете отражается записью:

Д 82 К 84

Использование резервного капитала на погашение облигаций акционерного общества в бухгалтерском учете отражается записью:

Д 82 К 66, 67

Средства резервного капитала также могут быть использованы на выплату доходов по облигациям и дивидендам по акциям, что в бухгалтерском учете отразится, как:

Д 82 К 75

Учет добавочного капитала ведется на пассивном счете 83 «Добавочный капитал». По кредиту этого счета отражаются следующий корреспонденцией:

- прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки:

Д 01, 04 К 83

Расходование добавочного капитала производится на:

- погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки:

Д 83 К 01, 04

- увеличение уставного капитала:

Д 83 К 80

- распределение между учредителями организации:

Д 83 К 75

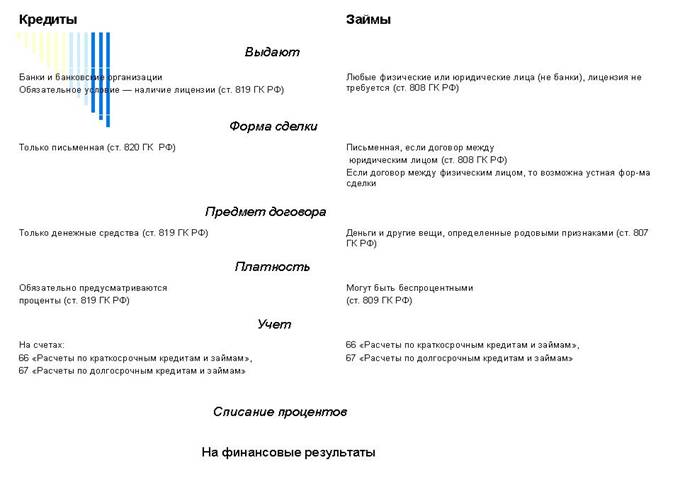

Учет кредитов банка

Кредиты банка, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг.

Кредит – система экономических отношений, возникающая при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим, на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование переданным имуществом.

Различают банковский и коммерческий кредит (займы).

Банковский кредит – это выданные банком организациям и физическим лицам денежные средства на определенные срок и определенные цели, на возвратной основе и обычно с уплатой процентов.

Банк имеет специальное разрешение – лицензию, на проведение банковских операций.

Коммерческий кредит – предоставляется одними организациями другим, обычно в виде отсрочки уплаты денежных средств за проданные товары.

Предметом договора займа, помимо денег могут быть вещи.

Порядок выдачи и погашения кредитов определяется законодательством и составляемыми на его основе кредитными договорами.

В договорах указывают объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, процентные ставки, порядок их уплаты, права и ответственность сторон, формы взаимного обеспечения обязательств, перечень и периодичность предоставления соответствующих документов и т. п.

Основным нормативным документом, определяющим порядок учета кредитов, является ПБУ 15/01 «Учет займов, кредитов и затрат по их обслуживанию». В нем определен порядок учета основной суммы долга – в сумме фактически поступивших денежных средств в соответствии с условиями кредитного договора.

ПБУ подразделяет задолженность организации по полученным кредитам на краткосрочную и долгосрочную, исходя из сроков возврата заемных средств согласно договору.

Для учета расчетов с банком по полученным кредитам предусмотренные пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Краткосрочные кредиты ограничены годом и выдаются на закупку сырья и других материальных ценностей:

Д 51 К 66

Краткосрочные кредиты служат, как правило, источником формирования оборотных средств предприятия.

Долгосрочные (свыше одного года) кредиты выдаются главным образом на приобретение основных средств и осуществление долгосрочных инвестиций (расширение, реконструкцию, новое строительство) с погашением кредита в течение срока, предусмотренного кредитным договором:

Д 51 К 67

Для предприятия большое значение имеет целевое назначение кредита и размер уплачиваемых процентов. От этого зависит, куда они будут списаны:

- на капитальные вложения, т. е. дебет счета 08

- на финансовые результаты, т. е. дебет счета 91

Учитывая, что банк предоставляя кредит, подвергает себя определенному риску, то обычно в кредитном договоре предусматриваются достаточно жесткие меры банковского контроля за финансовым положением клиента и обеспеченностью кредита.

По требованию банка предприятие обязано предоставить бухгалтерский баланс и различные справки об имущественном состоянии.

В соответствии с ПБУ 10/99 проценты за пользование кредитами и займами должны быть учтены в составе операционных расходов, т. е. списаны на финансовые результаты в дебет счета 91 «прочие доходы и расходы», а для целей налогообложения учтены согласно требованиям законодательства по налогу на прибыль.

Расходы по оплате процентов по кредитам и займам на приобретение внеоборотных активов должны быть включены в первоначальную стоимость объектов, а проценты, уплаченные после принятия их к учету, списываются на счет 91 «Прочие доходы и расходы».

Аналогично учитываются проценты по заемным средствам на приобретение материально-производственных запасов. Эти проценты включаются в в фактическую себестоимость МПЗ до их оприходования на склад, после чего проценты учитываются в обычном порядке. Статьей 265 НК РФ предусмотрено уменьшение налогооблагаемой прибыли на расходы в виде процентов по долговым обязательствам любого вида.

Иногда предприятию срочно требуются деньги всего на несколько дней. Для решения этой проблемы предназначен овердравтный кредит.

Суть такого кредита заключается в следующем: допустим, предприятию нужно быстро что-либо оплатить, а денег на расчетном счете нет или их недостаточно. Банк, автоматически выделяет компании краткосрочный кредит и проводит платеж, затем по мере поступления денег на расчетный счет предприятия, банк списывает с него сумму кредита и процент.

Аналитический учет по счетам 66 и 67 строится по каждому банку или заимодавцу и каждому полученному организацией кредиту (займу).

Счета 66 и 67 применяются для обобщения информации о займах привлекаемых организацией путем выпуска и размещения облигаций.

Если облигации размещаются по цене, превышающей их номинальную стоимость, то в бухгалтерском учете делают следующие записи:

Д 51 К 66, 67 – на номинальную стоимость облигаций

Д 51 К 98 – на сумму превышения цены размещения облигаций над их номинальной стоимостью

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счете 91 «Прочие доходы и расходы».

Если облигации размещаются по цене ниже их номинальной стоимости, то привлеченные средства отражаются в учете в фактически полученной сумме по дебету счета 51 «Расчетные счета» и кредиту счета 66 или 67.

Разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций:

Д 91 К 66, 67

Синтетический и аналитический учет кредитов и займов ведут в журнале-ордере № 4.

Учет займов

В случае необходимости организация может взять деньги взаймы не только в банке, но и другого предприятия. Во многих случаях это бывает выгодно, поскольку предприятия, как правило, дают деньги взаймы по более низким процентам чем банки.

Согласно пункту 1 статьи 807 ГК РФ по договору займа предприятие (заимодавец) передает в собственность другому предприятию (заемщику) деньги или иное имущество. При этом заемщик обязуется через определенное время вернуть заимодавцу взятое у него имущество.

Договор займа считается заключенным только с момента передачи имущества заемщику.

Если займы предоставляются под проценты, размер процентов определяется заранее и фиксируется в договоре займа. Проценты по договору займа могут выплачиваться в любом согласованном сторонами порядке. Если таковой заранее не оговорен, проценты выплачиваются ежемесячно. Начисленные по договору займа проценты являются операционными доходами. С таких доходов не надо платить НДС (п. 3 ст. 149 НК РФ).

В целях налогообложения прибыли проценты следует учитывать в зависимости от метода определения доходов и расходов.

Если предприятие использует кассовый метод определения доходов и расходов, то их нужно отразить в налоговом учете только после их получения (ст. 273 НК РФ).

Материал по этой теме изложен в {1, стр. 83-85; 347-351} и в {2, стр. 277-294}.

Вопросы для самопроверки:

1. Что показывает величина уставного капитала?

2. Может ли мнятся величина уставного капитала в течение года?

3. Каковы источники увеличения уставного капитала?

4. На каком счете и в какой оценке учитываются собственные акции, выкупленные у акционеров?

5. В каких организациях создается в обязательном порядке резервный капитал и на какие цели он

используется?

6. Назовите основное отличие добавочного капитала от уставного. Укажите составные части

добавочного капитала.

7. На какие цели может быть использована чистая прибыль организации?

8. Каков порядок списания убытков отчетного года?

9. Каков порядок начисления процентов по кредитам, полученным под инвестиционные проекты?

10. Укажите отличия кредитов банка от займа.

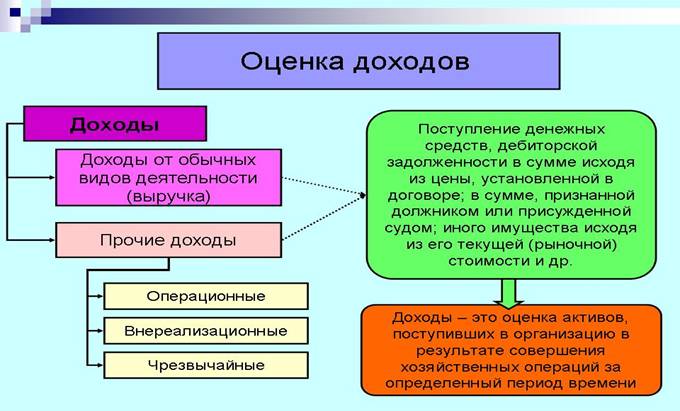

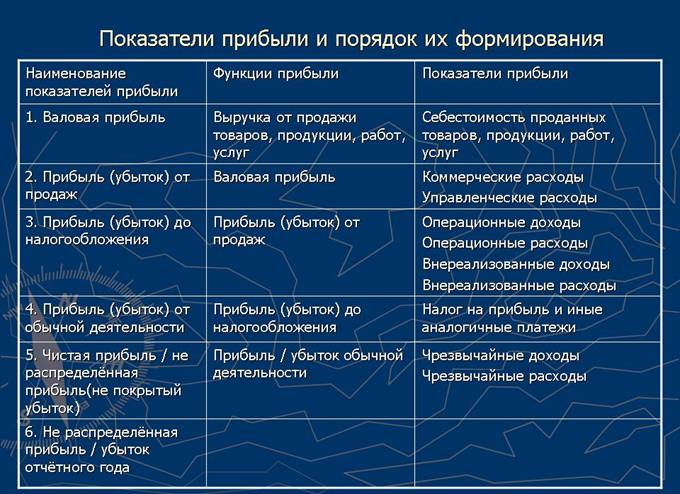

Раздел 3. Учет финансовых результатов

Понятие и классификация доходов организации. Признание доходов. Учет продажи продукции (работ, услуг), связанных с обычными видами деятельности. Учет операционных и внереализационных доходов и расходов. Учет недостач и потерь от порчи ценностей. Учет расходов будущих периодов. Учет прибылей и убытков.

Практические занятия № 17. Отражение на счетах финансовых результатов работы предприятия.

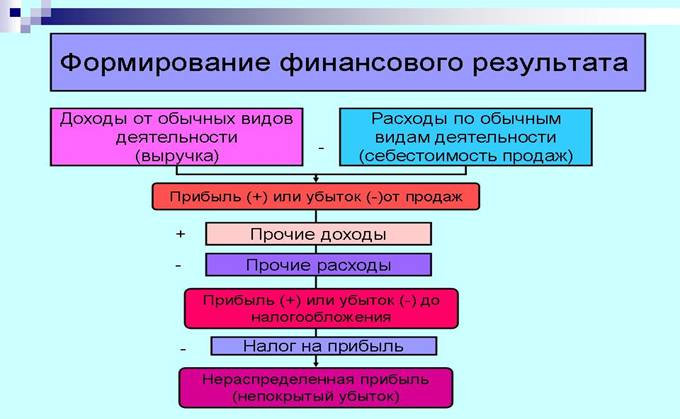

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

На этом счете отражаются выручка и себестоимость по:

- готовой продукции и полуфабрикатам собственного производства

- работам и услугам промышленного, не промышленного характера

- покупным изделиям (приобретенным для комплектации) строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследрвательским и т. д. работам

- товарам

- услугам по перевозке грузов и пассажиров

- транспортно-экспедиционным и погрузочно-разгрузочным операциям

- предоставлению за плату во временное пользование своих активов по договору аренды

- предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности

- участию в уставных капиталах других организаций

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполненных работ, оказанных услуг отражается по кредиту счета 90 «Продажи и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно себестоимость проданных товаров, продукции, работ, услуг списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу» в дебет счета 90 «Продажи».

К счету 90 «Продажи» могут быть открыты субсчета:

- 1 «Выручка»

- 2 «Себестоимость продаж»

- 3 «НДС»

- 4 «Акцизы»

- 9 «Прибыль/убыток от продаж»

Сальдо конечное по кредиту счета 90.9 показывает – положительный финансовый результат.

Сальдо конечное по дебету счета 90.9 показывает – отрицательный финансовый результат.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки».

По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»

- сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы»

- потери, расходы и доходы, в связи с чрезвычайными обстоятельствами хозяйственной деятельности

Чрезвычайные доходы и расходы сразу относят на счет 99 «Прибыли и убытки», без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. д.

- сумма начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам»

Со счета 90 прибыль или убыток от обычной деятельности списывается на счет 99 «Прибыли/убытки».

Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражаются на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывается на счет 99 «Прибыли и убытоки».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

При этом заключительными записями декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Финансовый результат отражает изменение собственного капитала за определенный период в результате производственной финансовой деятельности организации.

Хозяйственные операции отражаются на счете 99 нарастающим итогом в течение года. Сопоставлением кредитового и дебетового оборотов данного счета определяют конечный финансовый результат за отчетный период.

Превышение кредитового оборота над дебетовым характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым характеризует размер убытка данной организации.

Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат организации складывается под влиянием:

- финансового результата от реализации продукции, материалов и другого имущества

- внереализационных доходов и расходов

- операционных доходов и расходов

Материал по этой теме изложен в {1, стр. 377-398}.

Вопросы для самопроверки:

1. Что такое доходы организации?

2. Какова классификация доходов организации?

3. Какие субсчета открывают к счету 90 «Продажи»?

4. Укажите особенности бухгалтерских записей в зависимости от метода учета продажи

продукции?

5. Каков состав операционных доходов?

6. Перечислите основные виды внереализационных доходов и расходов.

7. Какими нормативными документами определен порядок учета операционных и

внереализационных доходов и расходов?

8. На какие счета списываются выявленные недостачи и потери от порчи ценностей?

9. Каков порядок учета расходов будущих периодов?

10. Укажите особенности учета чрезвычайных доходов и расходов.

11. Каков порядок закрытия счета 99 «Прибыли и убытки»?

Раздел 4. Бухгалтерская отчетность

Понятие, состав бухгалтерской отчетности и общие требования к ней. Требования к информации, формируемой в бухгалтерской отчетности. Порядок составления бухгалтерских отчетов. Содержание бухгалтерского баланса и правила оценки его статей. Содержание отчетов о прибылях и убытках и изменениях капитала, приложения к бухгалтерскому балансу, отчета о целевом использовании полученных средств и пояснительной записки к годовому отчету. Порядок и сроки представления бухгалтерской отчетности. Публичность бухгалтерской отчетности. Понятие о консолидированной бухгалтерской отчетности.

Практические занятия № 18, 19, 20. Решение сквозной задачи по бухгалтерскому учету за отчетный период.

Заполнение учетных регистров. Составление бухгалтерской отчетности.

Требования к информации, формируемой в бухгалтерской отчетности, определены Федеральным законом «О бухгалтерском учете».

Эти требования следующие:

1. Достоверность и полнота

2. Центральность, целостность

3. Последовательность, сопоставимость

4. Соблюдение отчетного периода

5. Правильность оформления

Требование достоверности и полноты:

означает, что бухгалтерская отчетность должна давать достоверное представление об имущественном и финансовом положении организации, а так же о финансовых результатах ее деятельности.

Требование нейтральности:

означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование целостности:

означает необходимость включения в бухгалтерскую отчетных данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности:

означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествующие отчетному.

В положении оговорено, что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Требование соблюдения отчетного периода:

означает, что в качестве отчетного года в РФ принят период с 1 января по 31 декабря включительно, т. е. отчетный год совпадает с календарным.

Для составления бухгалтерской отчетности отчетный датой считается последний календарный день отчетного периода.

Требования правильного оформления:

связано с соблюдением формальных принципов отчетного: составление ее на русском языке, в валюте РФ, подписание руководителем организации и специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность организации регламентирована ПБУ 4/99. В данном Положении устанавливается состав, содержание и методические основы формирования бухгалтерской отчетности организации, являющихся юридическими лицами по законодательству РФ, кроме кредитных и бюджетных организаций.

В этом Положении используются следующие понятия:

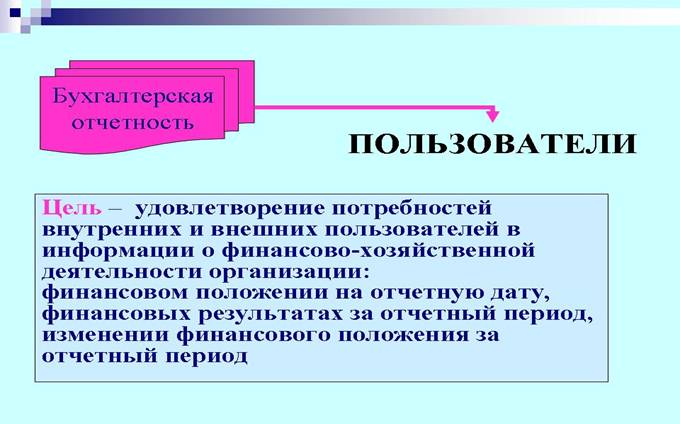

- бухгалтерская отчетность – это едина система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

- отчетный период – это период, за который организация должна составлять бухгалтерскую отчетность

- отчетная дата – это дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность

- пользователь – это юридическое или физическое лицо, заинтересованное в информации об организации

В связи с большим разнообразием применяемой отчетности ее изучение целесообразно строить на основе разносторонней классификации.

Бухгалтерскую отчетность классифицируют по следующим основным признакам:

- по видам

- периодичности составления

- степени обобщения отчетных данных

- по назначению

Для того чтобы бухгалтерская отчетность соответствовала перечисленным в ПБУ 4/99 «Бухгалтерская отчетность организации» требованиям, при составлении бухгалтерских отчетов и балансов она должна быть обеспечена соблюдением следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов

- полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета

- осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период.

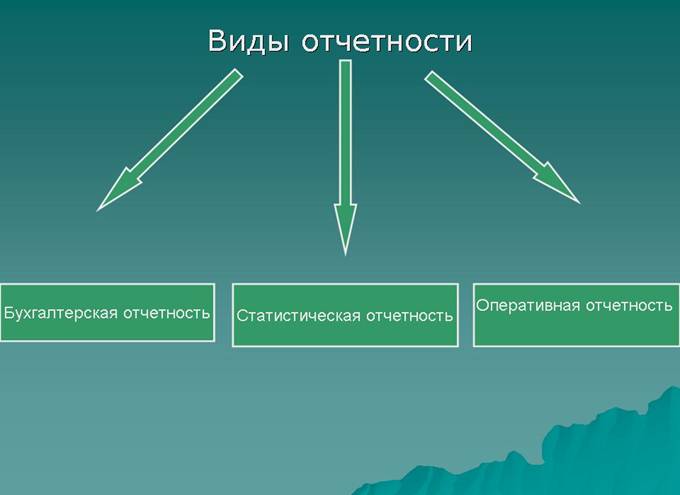

Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации.

Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом РФ.

Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству и целом.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени – сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

Промежуточная бухгалтерская отчетность включает:

- форму № 1 «Бухгалтерский баланс»

- форму № 2 «Отчет о прибылях и убытках»

Годовая бухгалтерская отчетность организаций состоит из:

- форму № 1 «Бухгалтерский баланс»

- форму № 2 «Отчет о прибылях и убытках»

- форму № 3 «Отчет об изменениях капитала»

- форму № 4 «Отчет о движении денежных средств»

- форму № 5 «Приложение к бухгалтерскому балансу»

- пояснительная записка

- итоговая часть аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с Федеральным законом подлежит обязательному аудиту

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером предприятия.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданным организациям, считается период с даты их государственной регистрации по 31 декабря включительно.

Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному.

В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить.

Материал по этой теме изложен в ФЗ и в {1, стр. 401-432}.

Вопросы для самопроверки:

1. Каково понятие «бухгалтерская отчетность»?

2. Из каких форм состоит годовая бухгалтерская отчетность?

3. Какие требования предъявляются к информации, формируемой в бухгалтерской отчетности?

4. Каков порядок закрытия счетов при составлении бухгалтерской отчетности?

5. Каковы правила оценки статей баланса?

6. Какие разделы выделяются в отчете о прибылях и убытках?

7. Каков порядок представления бухгалтерской отчетности?

8. Каково понятие «публичность бухгалтерской отчетности»?

9. Каково понятие «консолидированная бухгалтерская отчетность»?

Перечень рекомендуемой литературы

Основная:

1. Кондраков учет. Учебник. М., ИНФРА-М, 2005.

2. , Середа проводки. Ростов-на-Дону. «Феникс», 2005.

3. , , Врублевский и др./ под ред. . Бухгалтерский учет: Учебник – 4-е изд. перераб. и доп. – М: Бухгалтерский учет, 2004.

4. Калькуляция себестоимости продукции в промышленности / Под ред. . – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.

5. Керимов учет на производственных предприятиях:Учебник. – М.: Издательский Дом «Дашков и Кº», 2005.

Дополнительная:

1. Комментарии к новому Плану счетов бухгалтерского учета / , , и др. / Под ред. . – М.: ИПБ-БИНФА, 2004.

2. Кондраков по бухгалтерскому учету. – 3-е изд. перераб. и доп. – М.: ИНФРА-М, 2005.

3. , , Ярцева учет: Учебник. – М.: Юристъ, 2004.

4. Международные стандарты финансовой отчетности. Издание на рус. яз. – М.: Аскери-Асса, 2004.

5. , Палий учет: Учебное пособие – 2-е изд., перераб. и доп. – М.: ИД ФБК-ПРЕСС, 2005.

6. Управленческий учет: Учебное пособие / Под ред. . – 2-е изд., испр. – М.: ИД ФБК-ПРЕСС, 2005.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |