Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Из заработной платы производят следующие удержания:

- налог на доходы с физических лиц

- по исполнительным листам

- за причиненный организации материальный ущерб

- за брак

- ссуды, кредиты

- своевременно не возмещенных подотчетных сумм

Удержания из начисленной заработной платы отражают по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов:

- 68 «Расчеты по налогам и сборам» - на сумму налога на доходы с физических лиц

- 28 «Брак в производстве» - на суммы удержаний с виновников брака

- 73 «Расчеты с персоналом по прочим операциям» - на суммы за товары, проданные в кредит; по ссудам банков; по предоставленным займам; на суммы, взысканные в возмещение недостач

- 76 «Расчеты с разными дебиторами и кредиторами» - на суммы по исполнительным документам

Заработную плату выдают из кассы предприятия в течение трех дней. По истечении этого срока, кассир против фамилии работников, не получивших заработную плату, делает отметку «депонировано», составляет реестр не выданной суммы и на титульном листе ведомости выдачи заработной платы, указывает фактически выплаченную и не полученную работниками сумму заработной платы.

Суммы, не выплаченной в срок заработной платы, по истечении трех дней сдают в банк на расчетный счет.

На выданную сумму заработной платы составляется расходный кассовый ордер (формы № КО-2), номер и дата которого проставляются на последней странице ведомости выдачи заработной платы.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующими бухгалтерскими проводками:

- дебет счета 20 «Основное производство» - оплата труда производственных рабочих

- дебет счета 23 «Вспомогательные производства» - оплата труда рабочим вспомогательных производств

- дебет счета 25 «Общепроизводственные расходы» - оплата труда цехового персонала

- дебет счета 26 «Общехозяйственные расходы» - оплата труда административного персонала

- дебет счета 29 «Обслуживающие производства и хозяйства» - оплата труда работников обслуживающих производств и хозяйств

- дебет других счетов издержек – 28, 44, 45, 91, 97 и др.

и Кредит счета 70 «Расчеты с персоналом по оплате труда» - на всю сумму начисленной оплаты труда

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской записью:

Д 70 К 50

Не полученная в срок заработная плата оформляется следующей бухгалтерской записью:

Д 70 К 76

Остатки не выданной в срок заработной платы (депонированные суммы) по истечении трех дней должны быть сданы в банк на расчетный счет, при этом составляют следующую бухгалтерскую запись:

Д 51 К 50

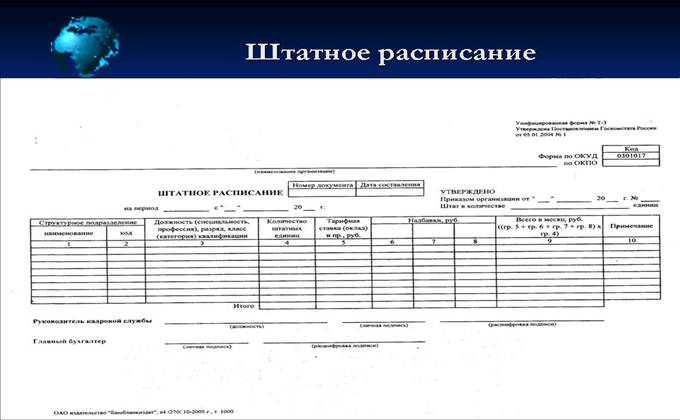

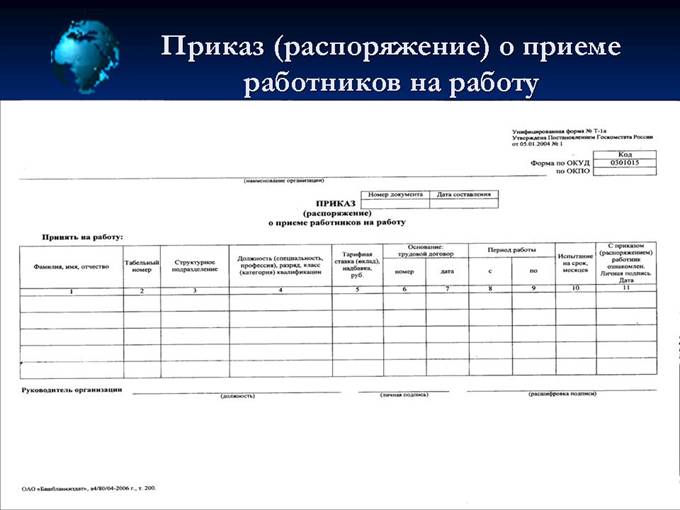

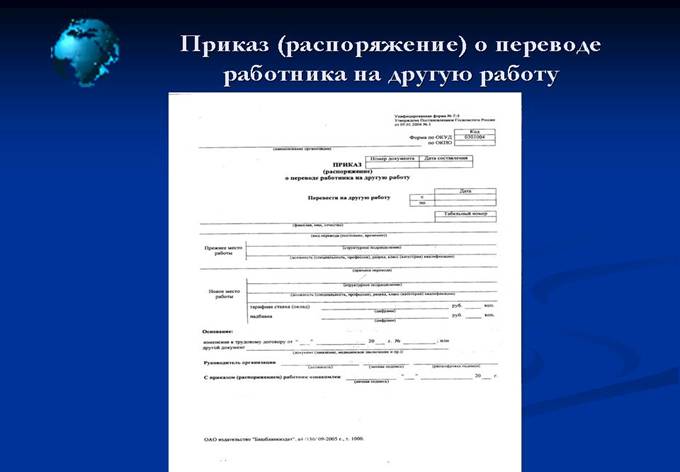

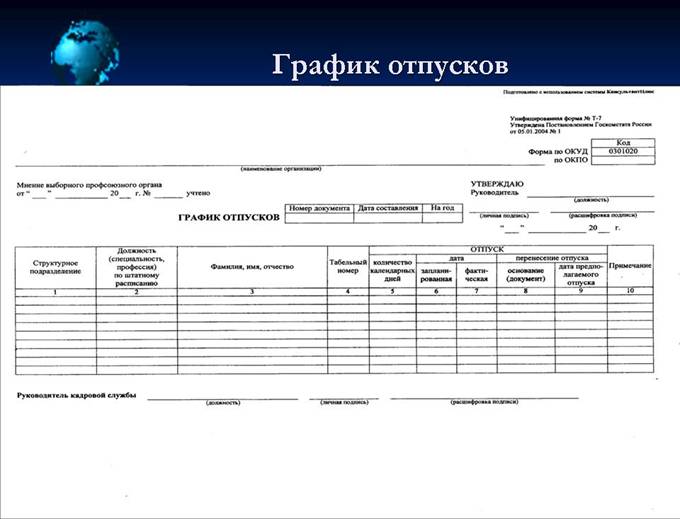

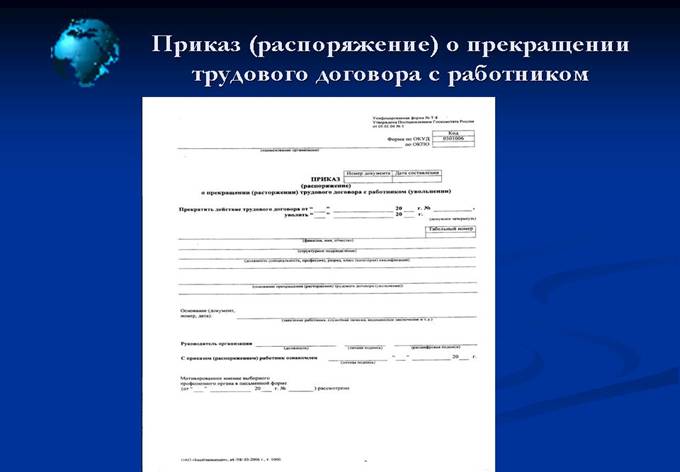

Документы по учету личного состава, труда и его оплаты

Материал по этой теме изложен в {1, стр. 198-220} и в {2, стр. 302-306}.

Вопросы для самопроверки:

1. Каков порядок расчета среднего заработка?

2. Каков порядок расчета среднего заработка для оплаты отпусков?

3. Какими документами оформляются отступления от нормальных условий работы?

4. Перечислите документы по учету личного состава, труда и его оплаты.

5. По каким документам выдают авансы и заработную плату за месяц?

6. Какие удержания производят из начисленной заработной платы работникам?

7. По каким ставкам вычисляют ЕСН?

8. Каков порядок учета не выданной в срок заработной платы?

9. Каким образом исчисляют пособия по временной нетрудоспособности?

10. Каков порядок оплаты сверхурочных работ?

Тема 2.3. Учет производственных запасов

Материально-производственные запасы, их классификация. Оценка материально-производственных запасов. Документальное оформление поступления и расхода материальных запасов. Учет производственных запасов на складах и в бухгалтерии. Синтетический учет материально-производственных запасов. Учет недостачи и порчи, обнаруженных при приемке материалов. Учет материалов в пути и неотфактурованных поставок. Инвентаризация материально-производственных запасов.

Практические занятия № 9, 10 . Заполнение документов по движению материалов; расчет отклонений фактической стоимости материалов от учетной.

В состав материально-производственных запасов включаются:

- материалы

- товары

Производственные запасы в процессе производства продукции подразделяются на следующие группы:

◄ Сырье и основные материалы

◄ Вспомогательные материалы

◄ Покупные полуфабрикаты

◄ Возвратные материалы (отходы)

◄ Топливо

◄ Тара и тарные материалы

◄ Запасные части

Основными задачами учета производственных запасов являются:

◄ Правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов

◄ Контроль за сохранностью материалов в местах хранения и на всех этапах их движения

◄ Контроль за соблюдением установленных норм запасов

◄ Контроль за использованием материалов в производстве на базе технически обоснованных норм их расходования

◄ Своевременное выявление ненужных и излишних материалов (неликвидов)

Материалы один из важнейших элементов производственного цикла любой организации. Они представляют собой предметы труда которые используются для изготовления продукции, выполнения работ, оказания услуг.

При приобретении материалов за плату у других организаций их фактическая себестоимость складывается из всех затрат на приобретение за исключением НДС.

Фактические затраты могут включать:

- суммы, уплаченные поставщика в соответствии с договором

- суммы, уплаченные другим организациям за информационно-консультационные услуги, связанные с приобретением запасов

- таможенные пошлины и иные платежи

- не возмещенные налоги, уплаченные в связи с поступлением каждой единицы запасов

- вознаграждения, уплачиваемые посредническим организациям

- затраты по заготовлению и доставке материально-производственных запасов до места их использования, включая расходы по страхования грузов

- иные затраты на приобретение материально-производственных запасов

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации, в том числе, находящихся в пути и в переработке.

Счет 10 по признаку - активный.

К счету 10 могут быть открыты следующие субсчета:

- 1 «Сырье и материалы»

- 2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»

- 3 «Топливо»

- 4 «Тара и тарные материалы»

- 5 «Запасные части»

- 6 «Прочие материалы»

- 7 «Материалы, предназначенные в переработку на сторону»

- 8 «Строительные материалы»

- 9 «Инвентарь и хозяйственные принадлежности»

Оприходование материалов, фактически поступивших в организацию, отражается записью:

Д 10 «Материалы» К 15 «Заготовление и приобретение материальных ценностей»

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается:

Д 10 «Материалы» К 60 «Расчеты с поставщиками и подрядчиками»

При отпуске материалов в производство в ином выбытии они могут оцениваться:

● по себестоимости каждой единицы

● по средней себестоимости

● по себестоимости первых по времени приобретения материально-производственных запасов – метод ФИФО

● по себестоимости последних по времени приобретения материально-производственных запасов – метод ЛИФО

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Материал по этой теме изложен в {1, стр. 158-194} и в {2, стр. 178-199}.

Вопросы для самопроверки:

1. Какие активы принимаются в бухгалтерском учете в качестве МПЗ?

2. Укажите различие между сырьем и основными материалами.

3. Какие синтетические счета используются для учета МПЗ?

4. Укажите виды учетных цен на МПЗ.

5. Какие затраты принимают во внимание при определении фактической себестоимости МПЗ?

6. Назовите методы оценки МПЗ, списываемых на производство.

7. Перечислите документы, применяемые для учета движения МПЗ.

8. Назовите основные документы складского учета МПЗ.

9. Какова сущность сальдового метода учета МПЗ?

10. Каким образом определяется сумма недостач и порчи материалов в пределах норм естественной убыли и сверх норм естественной убыли?

11. Каков порядок оценки и учета неотфактурованных поставок?

Тема 2.4. Учет основных средств, НМА

Понятие, классификация и оценка НМА. Документальное оформление движения НМА. Синтетический и аналитический учет поступления и создания НМА. Учет амортизации НМА.

Практические занятия № 11, 12. Решение задач по учету выбытия основных средств и НМА. Расчет амортизации по основным средствам и НМА.

По типовой классификации к основным средствам относят: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь, взрослый рабочий и продуктивный скот, многолетние насаждения и прочие основные фонды (библиотечные фонды, музейные ценности, экспонаты животного мира и т. д.).

По принадлежности основные средства делятся на собственные и арендованные.

По характеру участия в производственном процессе различают: действующие и бездействующие основные средства. К действующим относят средства, находящиеся в эксплуатации, бездействующие – это временно не используемые основные средства.

По назначению – производственные и не производственные. К производственным основным средствам относят такие, которые связаны с осуществлением основной деятельности предприятия. Под непроизводственными основными средствами понимают основные средства, числящиеся на балансе предприятия и не связанные с осуществлением основного вида деятельности.

По вещественному составу основные средства подразделяют на инвентарные и не инвентарные. К инвентарным относят объекты, имеющие вещественное содержание и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины, оборудование). К неинвентарным относятся капитальные вложения в земельные, лесные и водные угодий.

Основные средства поступают на предприятия в результате:

- строительства производственных и жилых зданий, сооружений; приобретения машин, оборудования, транспортных средств

- изготовления своими силами инвентаря, оборудования, мебели; перевода молодняка животных в основное стадо

- зачисление в основные средства декоративных, защитных и других насаждений; безвозмездное поступление от других субъектов и физических лиц

Учетной политикой предприятия определяется порядок оприходования поступивших основных средств, состав комиссии, осуществляющий осмотр и приемку объектов.

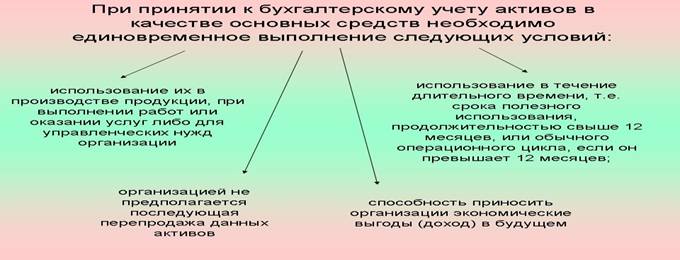

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость – стоимость фактически произведенных затрат по возведению или приобретению основных средств, включая уплаченные не возмещаемые налоги и сборы, а также затраты по доставке, монтажу, установке, пуску в эксплуатацию; проценты за кредит, предоставленный на период строительства и другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его использования по назначению.

Основные определения первоначальной стоимости для основных средств, возведенных (сооруженных) или приобретенных в порядке капитальных вложений (для зданий и сооружений; для оборудования требующего монтажа и для оборудования не требующего монтажа), слагается из:

- текущей стоимости – это стоимость основных средств по действующим рыночным ценам на определенную дату

- балансовая стоимость – это первоначальная или текущая стоимость основных средств, за вычетом суммы накопленной амортизации, по которой актив отражается в учете финансовой отчетности

- стоимость реализации – это стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами

- ликвидационная стоимость – это стоимость запасных частей, лома, отходов и других ценных материалов, возникающих при ликвидации основного средства в конце срока службы, за вычетом ожидаемых затрат по выбытию, в оценке по ценам возможного использования

- амортизируемая стоимость – это разность между первоначальной и прогнозируемой ликвидационной стоимостью

При приобретении основных средств отражение в бухгалтерском учете предприятия ведется по счету 08 «Вложения во внеоборотные активы»:

- Д 08.4 К 60.1 - отражено приобретение основного средства

- Д 08.4. К 76 - отражены расходы по доставке основного средства

- Д 08.4 К 71 - отражены командировочные расходы, связанные с

приобретением основного средства

- Д 01 К 08.4 – основное средство введено в эксплуатацию

- Д 08.4 К 98.2 – безвозмездно получено основное средство

Объектом по учету основных средств является – инвентарный объект.

Инвентарный объект основных средств – это законченное устройство со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет (например, станок, холодильник и т. п.), выполняющий самостоятельные функции, либо комплекс конструктивно сочлененных предметов (например, поточная линия), представляющих собой единое целое и вместе выполняющих определенную работу.

Для учета и контроля сохранности основных средств каждому поступившему объекту присваивают инвентарный номер, который должен быть обозначен на нем.

Если объект сложный и состоит из обособленных элементов, то на каждом элементе ставится номер идентичный основному предмету. Нумерацию ставят по порядковой серийной системе.

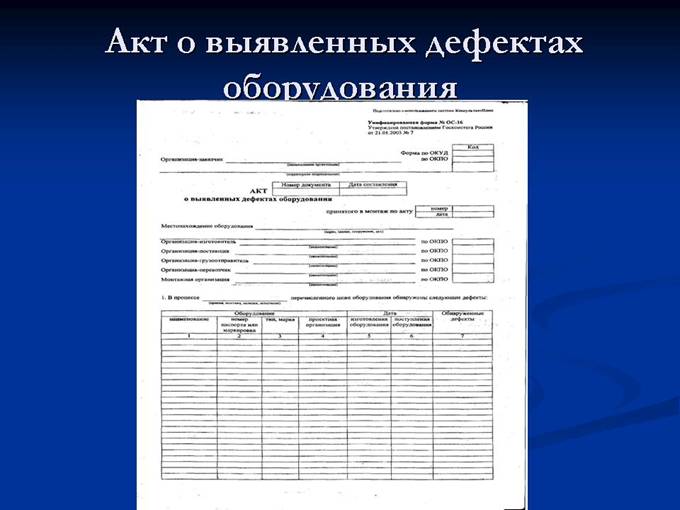

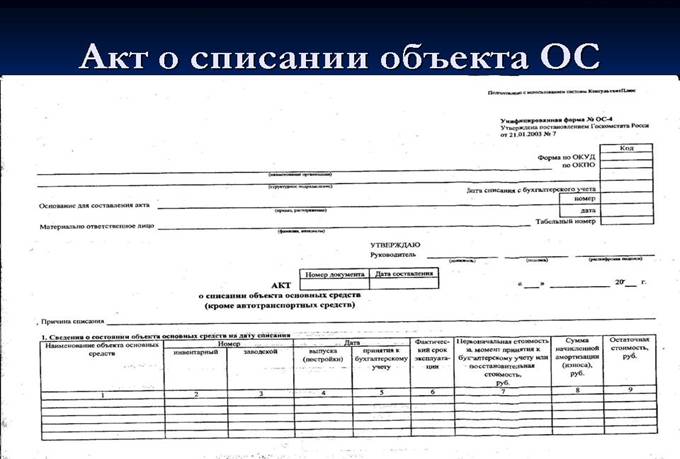

Аналитический учет основных средств на предприятии ведется в бухгалтерии в инвентарных карточках. Карточку заполняют на основе Актов на поступившие основные средства, технических паспортов и других документов.

В процессе эксплуатации основные средства утрачивают свои технические свойства и качества – изнашиваются. Этот процесс потери физических и моральных характеристик объектов основных средств представляет:

- физический износ основных средств, который является результатом использования основных средств и воздействия на них внешних факторов, т. е. износ происходит в связи с механическим изнашиванием частей и деталей оборудования, конструктивных элементов зданий и сооружений, а также под воздействием различных внешних факторов: влажности, атмосферных осадков и т. д.

В результате физического износа утрачивается часть первоначальной стоимости основного средства.

- моральный износ основных средств представляет собой процесс, в результате которого активы не соответствуют современным требованиям развития науки и техники. В связи с совершенствованием науки способствуют удешевлению аналогичных основных средств. В результате действия морального износа до наступления физического износа объекты заменяют новыми или проводят реконструкцию и модернизацию объекта.

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Ремонт рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении, исходя из системы планово-предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств и условий их эксплуатации.

По организационно-техническим признакам ремонт подразделяют на капитальный и текущий.

Под капитальным ремонтом понимают восстановление отдельных частей основных средств, которые имеют меньшие сроки износа, по сравнению с объектом в целом.

Текущий ремонт производят с целью устранения незначительных повреждений путем частичной замены деталей, мелкой починки отдельных частей, побелки стен, покраски и т. п. Его проводят в процессе эксплуатации основных средств для поддержания их в рабочем состоянии.

Для учета амортизации основных средств используют пассивный счет 02 «Амортизация основных средств», предназначенный для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство, расходов на продажу.

Организация – арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы», а по основным средствам непроизводственного назначения – по дебету счета 29 «Обслуживающие производства и хозяйства» и кредиту счета 02 «Амортизация основных средств».

При выбытии собственных основных средств сумму амортизации по ним списывают в дебет счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства».

Аналитический учет по счету 02 «Амортизация основных средств» ведут по видам и отдельным инвентарным объектам основных средств.

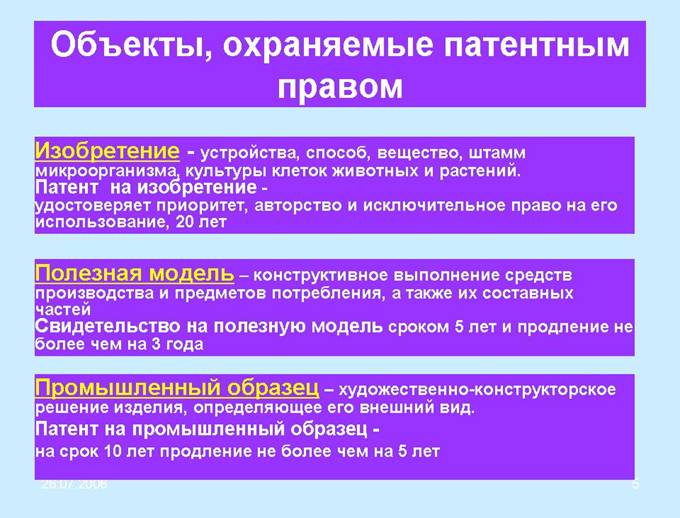

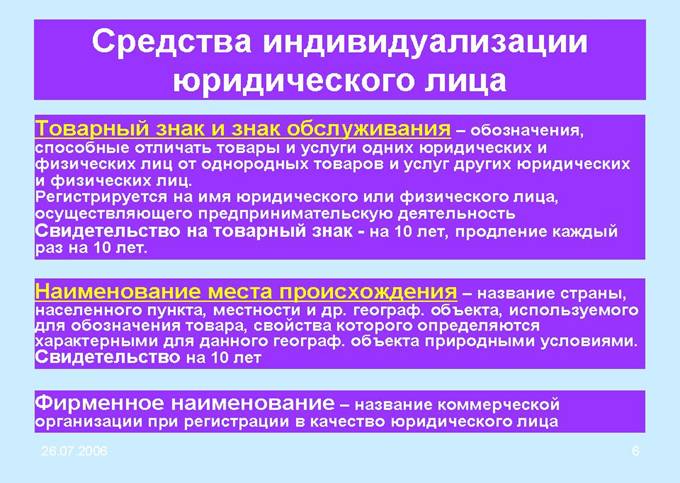

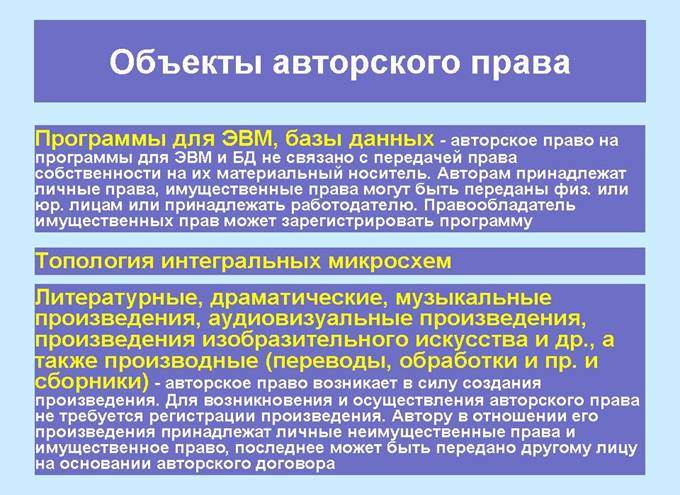

Организация учета нематериальных активов

♦ Документирование операций по нематериальным активам.

♦ Единица учета нематериальных активов, которой является инвентарный объект.

Инвентарный объект – совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и другие, имеющие самостоятельную функцию в производстве продукции, работ, услуг, либо в целях управления.

♦ Учет затрат на создание или приобретение нематериальных активов, которое осуществляется на счете 08 «Вложение во внеоборотные активы».

♦ Учет наличия и движения нематериальных активов, которое осуществляется на счете 04 «Нематериальные активы».

♦ Учет амортизации нематериальных активов, который осуществляется на счете 05 «Амортизация нематериальных активов» либо непосредственно на счете 04 «Нематериальные активы».

Наличие нематериальных активов на предприятии подтверждается документом, который указывает на факт приобретения исключительных прав и сумму произведенных затрат.

Принятие к бухгалтерскому учету на предприятиях осуществляется на основе унифицированных форм, предусмотренных для учета основных средств. Инвентарный учет нематериальных активов ведется в «Карточке учета нематериальных активов».

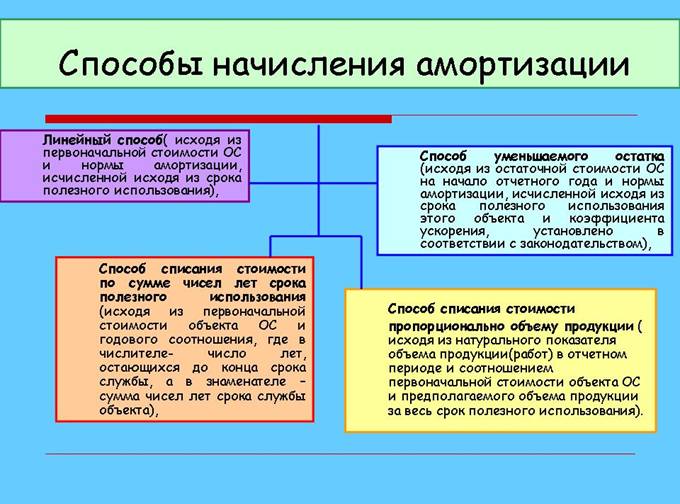

Стоимость нематериальных активов погашается посредством амортизации. В соответствии с п. 15 ПБУ 14/200, амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

- линейный способ, исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной из срока полезного использования

- способ уменьшаемого остатка, исходя из остаточной стоимости на начало отчетного периода и нормы амортизации, исчисленной из срока использования этого объекта

- способ списания стоимости пропорционально объему продукции.

Применение одного из способов производится в течение всего срока полезного использования нематериальных активов.

Отражение амортизации происходит путем уменьшения первоначальной стоимости и накопления на отдельном счете.

Материал по этой теме изложен в {1, стр. 147-155} и в {2, стр. 158-178}.

Вопросы для самопроверки:

1. Назовите условия отнесения имущества к НМА.

2. Перечислите объекты интеллектуальной собственности, включаемые в состав НМА.

3. Дайте определение положительной и отрицательной деловой репутации организации.

4. В какой оценке отражаются НМА в отчетности?

5. По каким видам НМА амортизационные отчисления отражают путем уменьшения их

первоначальной стоимости?

6. По каким видам НМА не начисляют амортизацию?

Тема 2.5. Учет затрат на производство и калькулирование себестоимости продукции

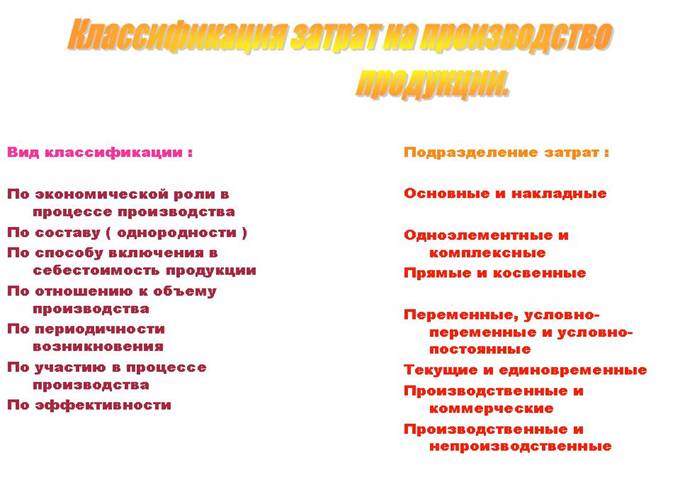

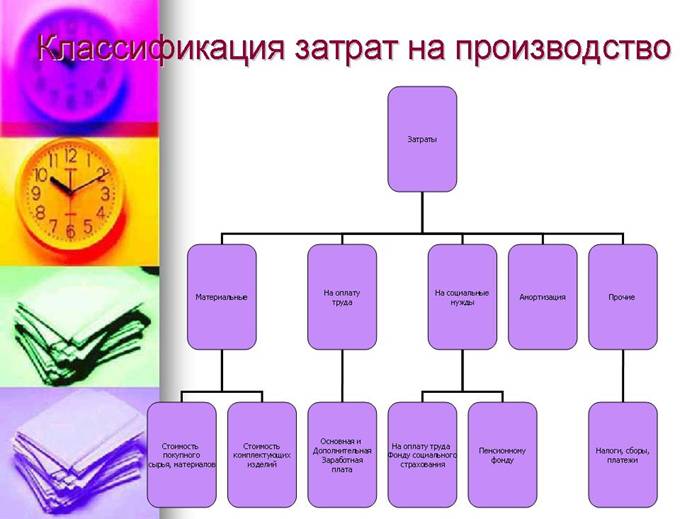

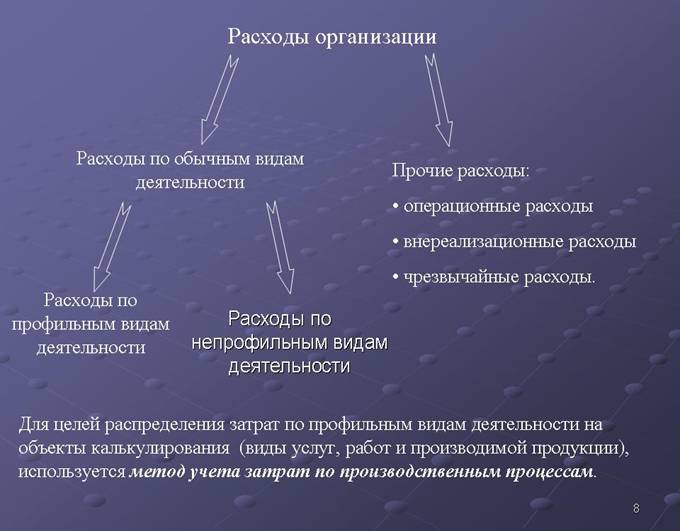

Понятия «затраты», «расходы», «издержки». Классификация расходов организации. Признание расходов в бухгалтерском учете. Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции. Классификация затрат для исчисления себестоимости продукции. Классификация затрат для принятия решений. Классификация затрат для осуществления контроля и регулирования. Основные принципы организации учета затрат на производство. Объекты учета затрат на производство. Учет расходов по элементам затрат.

Практические занятия № 13. Решение задач по учету производственных затрат.

Классификация затрат на производство

Группировка затрат по элементам необходима для составления бухгалтерской финансовой отчетности, для обоснования планирования себестоимости, выявления материальных и трудовых факторов её снижения, определения потребности организации в оборотных средствах.

3 этап – распределение общепроизводственных и общехозяйственных расходов:

n Учтенные на счетах 25, 26 расходы сначала распределяют между выпущенной продукцией и остатками незавершенного производства, затем по окончании отчетного периода списываются с кредита этих счетов в дебет 20.

4 этап – определение фактической производственной себестоимости:

n Сгп=Снпн=Зф-Ов-Обр-Снпк,

n где Снпн, Снпк - стоимость незавершенного производства на начало

и конец года, руб.;

n Зф - фактические затраты на производство, руб.;

n Ов - возвратные отходы, руб.;

n Обр - фактическая себестоимость окончательного брака, руб.

Распределение затрат

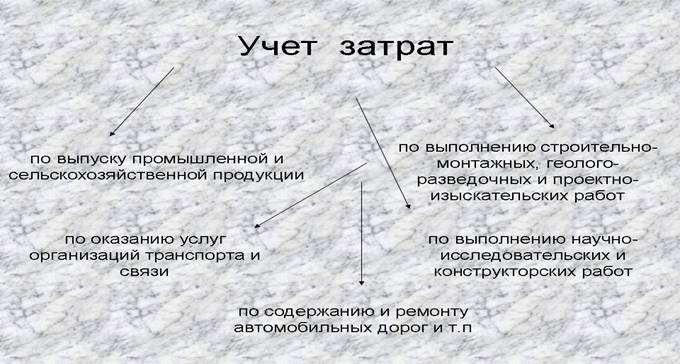

n Основное производство (счет 20), предназначен для обобщения информации о затратах производство, продукция:

– по выпуску промышленной и сельскохозяйственной продукции

– по оказанию услуг транспорта и связи

– по содержанию и ремонту автодорог

■ Полуфабрикаты собственного производства (счет 21).

По дебету как правило отражаются расходы связанные с изготовлением полуфабрикатов

По кредиту отражают стоимость полуфабрикатов переданных в дальнейшую переработку

● Вспомогательные производства (счет 23), предназначен для обобщения информации о затратах производств:

n Обслуживание различными видами энергии

n Транспортное обслуживание

n Ремонт основных средств

n Лесозаготовка, лесопиление и т. д.

● Общепроизводственные расходы (счет 25), предназначен для обобщения информации о расходах:

– По содержанию и эксплуатации машин и оборудования

– Амортизационные отчисления и затраты на ремонт

– Расходы по страхованию имущества

– Расходы на содержание помещения и т. д.

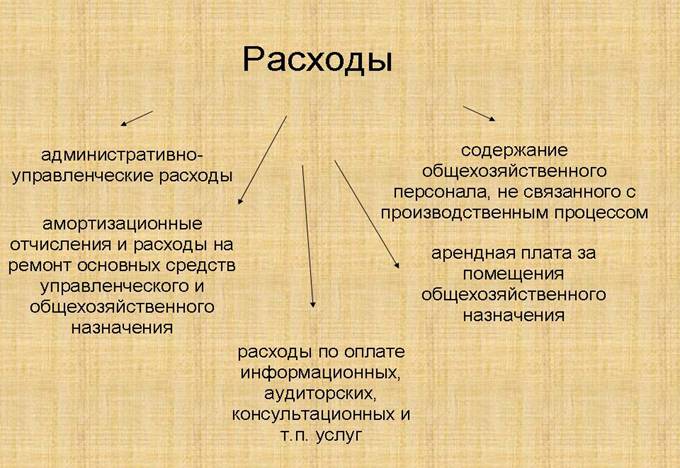

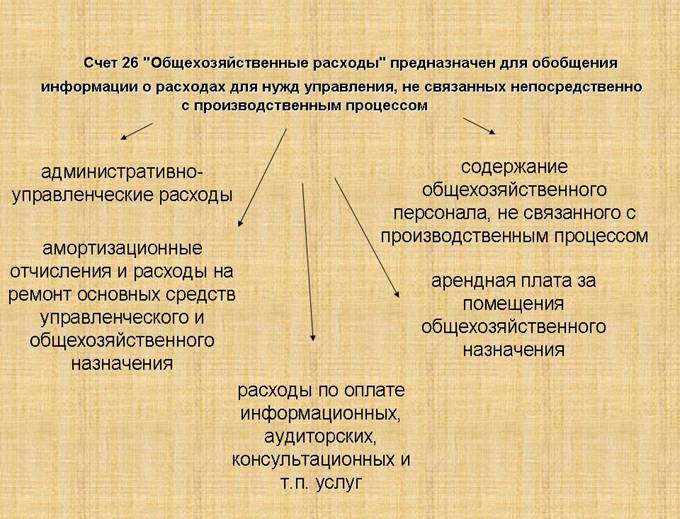

● Общехозяйственные расходы (счет 26), предназначен для обобщения информации о расходах:

– Содержание общехозяйственного персонала

– Арендная плата за помещение

– Расходы по оплате информационных, консультационных и аудиторских услуг и т. д.

● Обслуживающие производства и хозяйства (счет 29), предназначен для обобщения информации о затратах с выпуском продукции и оказанию услуг:

l Жилищно-коммунальное хозяйство

l Столовых и буфетов

l Домов отдыха и санаторий и т. д.

Производственным процессом называется однозначно определяемая деятельность (последовательность действий или совокупность функций и заданий), не ограниченная во времени и имеющая распознаваемый результат.

Производственные процессы подразделяются на:

1. Основные производственные процессы – например, эксплуатация, контроль состояния, техническое обслуживание и ремонт АМТС; маркетинг услуг подвижной связи и т. п.

2. Вспомогательные производственные процессы – например, работа с персоналом; эксплуатация зданий и сооружений и т. п.

3. Совместные производственные процессы – например, общее руководство организацией связи; учет, отчетность и аудит, и т. п.

Отнесение затрат на производственные процессы и распределение затрат на объекты калькулирования производится на основании пропорций, рассчитываемых исходя из данных о количественных показателях производственной деятельности организации.

Учет издержек производства

Издержки производства - затраты живого и овеществленного труда на изготовление продукции, выполнение работ, оказание услуг. Характеристика всех издержек организации за определённый период выражается в понятии «затраты на производство».

Материал по этой теме изложен в {1, стр. 223-249} и в {2, стр. 100-244}.

Вопросы для самопроверки:

1. Назовите основные различия понятий «издержки», «расходы», «затраты».

2. Что такое «расходы по обычным видам деятельности»?

3. Каков состав операционных расходов?

4. Перечислите затраты, входящие в состав внереализационных доходов.

5. В каких случаях возникают чрезвычайные расходы?

6. Назовите целевое назначение группировок затрат по элементам затрат и статьям калькуляции.

7. Идентичны ли понятия «прямые расходы» и основные расходы»?

8. Назовите основные направления классификации расходов по обычным видам деятельности.

9. Назовите статьи калькуляции, рекомендуемые для промышленных организаций.

10. По каким элементам затрат осуществляется учет в России для целей бухгалтерского учета?

11. Каково основное отличие переменных расходов от постоянных?

12. Меняется ли величина постоянных расходов в расчете на единицу продукции при изменении

объема производства?

13. Каково понятие вмененных затрат?

14. Каково отличие инкрементных затрат от маргинальных?

15. Каково назначение деления затрат на регулируемые и нерегулируемые?

Тема 2.6. Учет готовой продукции и ее реализации

Понятие готовой продукции, работ, услуг. Оценка готовой продукции. Документальное оформление движения готовой продукции. Учет выпуска продукции по фактической себестоимости. Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции (работ, услуг)». Учет готовой продукции в местах хранения (на складе) и в бухгалтерии. Учет и оценка отгруженной продукции. Учет товаров. Особенности применения счета 42 «Торговая наценка». Учет расходов на продажу. Инвентаризация готовой продукции и товаров.

Практические занятия № 14. Решение задач по учету готовой продукции.

Согласно Методическим указаниям по учету материально-производственных запасов (МПЗ) готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т. п.) и услуг (консультационных, транспортных и т. п.) выполненных и оказанных другим организациям и физическим лицам (в том числе работникам организации) на условиях оплаты.

Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально-ответственному лицу.

Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимается представителем заказчика на месте их изготовления, комплектации и сборки.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется накладными. В качестве типовой формы накладной используют форму ИМ-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжение руководителя организации и договор с покупателем (заказчиком).

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

В зависимости от отраслевой специфики организации могут применять унифицированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Методическими рекомендациями по учету готовой продукции рекомендуется следующий порядок учета отпуска готовой продукции:

- накладные формы ИМ-15 выписываются в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в «Журнале регистрации накладных на отпуск готовой продукции» и подписи главным бухгалтером

- из бухгалтерии подписанные накладные возвращаются в отдел сбыта. Один экземпляр накладной передается кладовщику, второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении

- при вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз

- служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции

- счета-фактуры необходимо выписывать на унифицированных формах в двух экземплярах. Первый экземпляр в течение 5 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в «Книге продаж» для начисления НДС.

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция», а фактические затраты по ним списывают со счетов затрат на производство - в дебет счета 90 «Продажи».

Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи учитывают на счете 41 «Товары».

Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах:

- с использованием счета 40 «Выпуск продукции (работ, услуг)»

- и без использования счета 40 «Выпуск продукции (работ, услуг)»

При первом варианте, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (нормативной себестоимости, договорным ценам и т. д.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |