Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

http://www. *****/analytical/doklad2005/doklad_s. php

ПРОИЗВОДСТВО И ПОТРЕБЛЕНИЕ ЭЛЕКТРИЧЕСКОЙ И ТЕПЛОВОЙ ЭНЕРГИИ

Предыдущая глава Содержание Следующая глава

4.1. Производство электрической энергии

4.2. Отпуск тепловой энергии источниками централизованного теплоснабжения в электроэнергетике

4.3. Экспорт/импорт электроэнергии

4.3.1. Особенности и основные показатели экспорта/импорта электроэнергии

4.3.2. Проблемы и перспективы экспорта/импорта электроэнергии

4.4. Объемы и структура потребления электрической энергии

4.4.1. Основные показатели экономики и электропотребления России

4.4.2. Потребление электрической энергии в целом по России, по отдельным ОЭС и изолированным энергосистемам

4.4.3. Анализ потребления электрической энергии по отраслям промышленности и секторам экономики России

4.5. Балансы электрической энергии и мощности ЕЭС России и отдельных ОЭС в 2005 году и на перспективу до 2010 года

4.5.1. Характеристика балансов электрической энергии в 2005 году

4.5.2. Характеристика балансов электрической мощности в 2005 году

4.5.3. Перспективные балансы электрической энергии и мощности

4.1. Производство электрической энергии

Динамика и структура производства электроэнергии в Российской Федерации

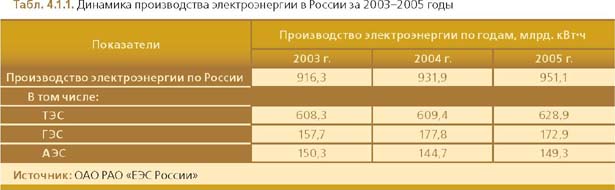

В 2005 г. производство электроэнергии в Российской Федерации составило 951,1 млрд. кВт•ч (см. табл. 4.1.1). По сравнению с 2004 г. производство электроэнергии увеличилось на 19,2 млрд. кВт•ч (на 2%). В 2004 г. по сравнению с 2003 г. производство электроэнергии увеличилось на 15,6 млрд. кВт•ч (на 1,7%).

Рост производства электроэнергии в 2005 г. по сравнению с 2004 г. произошел за счет увеличения выработки электроэнергии на 19,5 млрд. кВт•ч ТЭС и на 2,6 млрд. кВт•ч АЭС. Производство электроэнергии на ГЭС в 2005 г. по сравнению с предыдущим годом уменьшилось на 4,9 млрд. кВт•ч (на 2,4%) из-за снижения водности в бассейнах рек Европейской части России. В 2004 г. по сравнению с 2003 г. увеличение производства электроэнергии, наоборот, произошло, главным образом, на ГЭС – рост на 30,1 млрд. кВт•ч (на 12,7%).

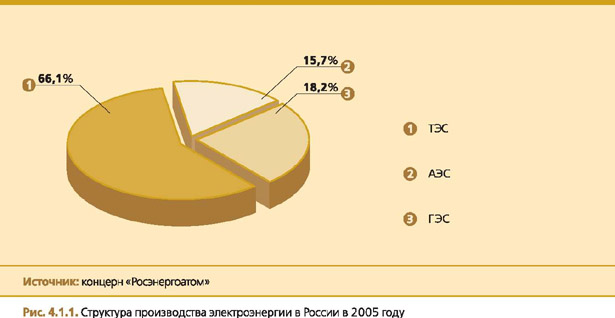

В общем объеме производства электроэнергии в 2005 г. доля ТЭС составила 66,1%, ГЭС – 18,2%, АЭС – 15,7% (см. рис. 4.1.1). По сравнению с 2003 г. и 2004 г. структура производства электроэнергии по типам электростанций практически не изменилась.

Производство электроэнергии электростанциями Холдинга «ЕЭС России»

В 2005 г. производство электроэнергии электростанциями «ЕЭС России» составило 665,1 млрд. кВт•ч. По сравнению с 2004 г. производство электроэнергии увеличилось на 13,2 млрд. кВт•ч (на 2%). В общем объеме производства электроэнергии электростанциями Холдинга доля ТЭС составила 81,4% (541,5 млрд. кВт•ч), а доля ГЭС – 18,6% (123,6 млрд. кВт•ч). По сравнению с 2004 г. ТЭС Холдинга увеличили производство электроэнергии на 20,2 млрд. кВт•ч (на 3,9%), а ГЭС снизили выработку электроэнергии на 6,9 млрд. кВт•ч (на 5,5%).

Производство электроэнергии ОГК и ТГК

В общем объеме производство электроэнергии электростанциями Холдинга доля оптовых генерирующих компаний (ОГК) составила в 2005 г. 46,6%, а территориальных генерирующих компаний (ТГК) – 34,6%. Остальные 18,8% электроэнергии было выработано электростанциями нереструктурированных АО-энерго.

В 2005 г. производство электроэнергии более 40 млрд. кВт•ч было на электростанциях ОГК-1, ОГК-2 и ОГК-4. Электростанциями ОГК-3 и ОГК-6 было произведено электроэнергии приблизительно по 28 млрд. кВт•ч, а электростанциями ОГК-5 – 37 млрд. кВт•ч. В суммарном производстве электроэнергии ОГК-1 доля электроэнергии, выработанной по теплофикационному циклу, составила 21,1%, тогда как в остальных тепловых ОГК эта доля не превысила 7%.

Производство электроэнергии ГидроОГК составило 82 млрд. кВт•ч или 47,5% суммарной выработки электроэнергии всеми ГЭС России.

Выработка электроэнергии ТГК различается почти в 20 раз – от 3,2 млрд. кВт•ч (ТГК-14) до 61,6 млрд. кВт•ч (ТГК-3). В отличие от ОГКвыработка электроэнергиипотеплофикационному циклу электростанциями ТГК составляет в среднем более 50%. Максимальная теплофикационная выработка – 75,3% в ТГК-1, притом, что в составе этой компании 48% установленной мощности составляют ГЭС. Наименьшая величина теплофикационной выработки среди всех территориальных генерирующих компаний – 34,1% в ТГК-8.

Выработка электроэнергии электростанциями ОГК и ТГК за 2005 г. представлена в табл. 4.1.2.

Производство электроэнергии электростанциями концерна «Росэнергоатом»

В 2005 г. электростанциями концерна «Росэнергоатом» было выработано 147,6 млрд. кВт•ч или 99% суммарной выработки электроэнергии всеми АЭС России. По сравнению с 2004 г. АЭС концерна «Росэнергоатом» увеличили выработку на 4,6 млрд. кВт•ч (на 3,2%).

Производство электроэнергии в

В 2005 г. электростанциями было выработано 54,7 млрд. кВт•ч. По сравнению с 2004 г. произошло увеличение выработки электроэнергии на 0,98 млрд. кВт•ч (на 1,9%). В связи с тем, что запасы гидроресурсов по ГЭС Ангарского каскада в 2005 г. были выше, чем в 2004 г., объем производства электроэнергии на ГЭС вырос на 2,7 млрд. кВт•ч (на 6,1%). Соответственно произошло снижение выработки электроэнергии ТЭЦ на 1,7 млрд. кВт•ч (см. рис. 4.1.2). При этом структура выработки электроэнергии ТЭЦ была более экономичной, поскольку увеличилась доля теплофикационной выработки электроэнергии и снизилась доля выработки электроэнергии по конденсационному циклу.

Производство электроэнергии в Холдинге «Татэнерго»

В 2005 г. электростанциями Холдинга «Татэнерго» было выработано 23,7 млрд. кВт•ч. По сравнению с 2004 г. произошло увеличение выработки электроэнергии на 0,08 млрд. кВт•ч (на 0,3%).

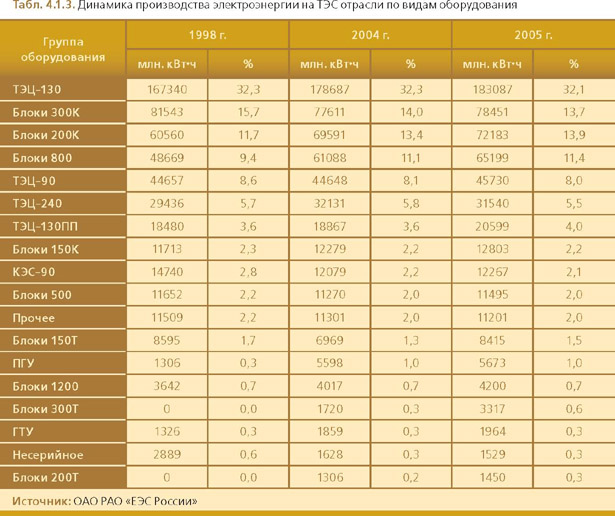

Производство электроэнергии ТЭС отрасли по видам оборудования

Основными видами оборудования для производства электроэнергии являются теплофикационное оборудование ТЭЦ-130, а также конденсационные энергоблоки 200К, 300К и 800К. Этими видами оборудования вырабатывается более 70% всей электроэнергии производимой на ТЭС отрасли, в т. ч. ТЭЦ-130 – 32%, блоками 200К, 300К и 800К – 13%, 14% и 11% соответственно. Остальными видами оборудования ТЭС вырабатывается от 0,3% до 8% электроэнергии.

По сравнению с 1998 г. структура производства электроэнергии по видам оборудования практически не изменилась (см. табл. 4.1.3).

Увеличение доли производства электроэнергии в 2005 г. по сравнению с 1998 г. произошло на КЭС с энергоблоками единичной мощностью 200МВт и 800 МВт, а также с установками ПГУ. Доля выработки электроэнергии в общем объеме производства электроэнергии увеличилась на оборудовании 200К и 800К на 2,2% и 2,0% соответственно, а ПГУ на 0,7%.

Снижение доли производства электроэнергии в 2005 г. по сравнению с 1998 г. произошло, главным образом, на КЭС с оборудованием 300К и на ТЭЦ – с оборудованием ТЭЦ-90. Уменьшение доли выработки электроэнергии в общем объеме производства электроэнергии на оборудовании 300К составило 2%, а ТЭЦ-90 – 0,6%.

Увеличение производства электроэнергии произошло по всему блочному оборудованию. Особенно заметное увеличение выработки электроэнергии в 2005 г. по сравнению с 1998 г. было на энергоблоках с оборудованием 800К – на 34%, 200К – на 19,7% а также ТЭЦ-130 – на 9,6%.

В 2005 г. доля выработки электроэнергии в общем объеме производства электроэнергии на наиболее современном оборудовании – ПГУ и ГТУ – составила всего 1% и 0,3% соответственно. Однако по сравнению с 1998 г. выработка электроэнергии ПГУ увеличилась более чем в 3 раза.

Снижение выработки электроэнергии в 2005 г. по сравнению с 1998 г. на 53% произошло только по группе «несерийное оборудование», которое из всего действующего в настоящее время энергетического оборудования является наименее экономичным.

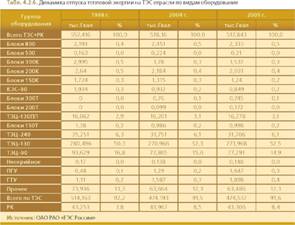

В табл. 4.1.4 представлены данные по доле выработки электроэнергии в теплофикационном режиме по группам оборудования ТЭЦ.

По всем этим группам оборудования наблюдается снижение выработки электроэнергии по теплофикационному циклу, за исключением блоков 200Т . В целом, доля выработки электроэнергии по теплофикационному циклу снизилась с 59,8% в 1998 г. до 56,3% в 2005 г.

4.2. Отпуск тепловой энергии источниками централизованного теплоснабжения в электроэнергетике

Динамика и структура отпуска тепловой энергии

Отпуск тепла по отрасли в 2005 г. составил 522,8 млн. Гкал, что практически совпадает с уровнем 2004 г. (99,97%). Незначительное снижение отпуска произошло за счет снижения выработки тепла электробойлерными. Отпуск тепла от ТЭС остался на уровне прошлого года, за исключением ТЭС ОЭС Урала (снижение на 2,4%).

Динамика отпуска тепловой энергии за гг. представлена в табл. 4.2.1.

В последние годы происходило постоянное снижение выработки тепла из-за сокращения потребления тепловой энергии промышленными потребителями. В период с 1992 г. по 1999 г. темп снижения составлял в среднем 5% в год. Начиная с 2000 г. темп снижения несколько замедлился и составляет в среднем 0,7% в год.

Отпуск тепла в 2005 г. составил 66,7% от максимальной выработки тепла в 1992 г. (783,4 млн. Гкал).

В 2005 г. доля ТЭС в общем объеме отпуска тепловой энергии составляет 90,7%, отпуск районными котельными (РК) – 8,5% и отпуск электробойлерными (ЭБ) – 0,8%. За период с 1998 г. структура отпуска тепла практически не изменилась.

Структура отпуска теплоэнергии по отрасли за 1998– 2005 гг. представлена в табл. 4.2.2.

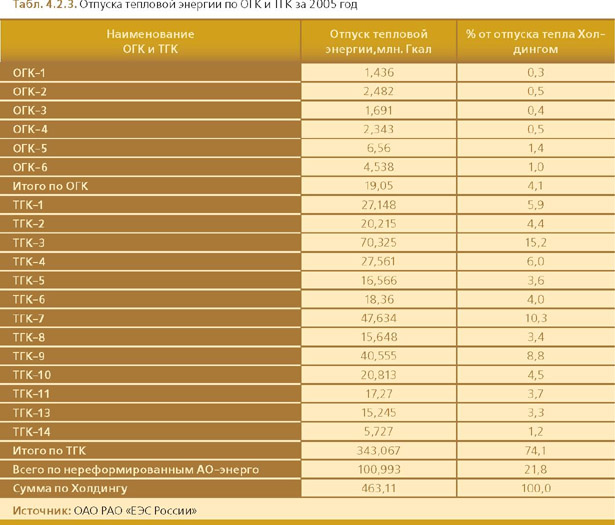

Отпуск тепловой энергии ОГК и ТГК, входящими в Холдинг «ЕЭС России»

В общем объеме отпуска тепла Холдингом «ЕЭС России» в 2005 г. доля ТГК составила 74,1%, доля нереформированных АО-энерго – 21,8%, а доля ОГК – 4,1% (см. табл. 4.2.3).

Максимальный отпуск тепла у ТГК-3 (Мосэнерго – крупнейшая теплофикационная система страны) – 70,3 млн. Гкал (15,2% от Холдинга). У ТГК-7 (Оренбург, Самара, Саратов, Ульяновск) объемы отпуска тепла также достаточно велики и составляют 47,6 млн. Гкал (10,3%).

Среди нереформированных АО-энерго максимальный отпуск тепла у Башкирэнерго» – 31,6 млн. Гкал (3,8%).

Отпуск тепла изолированными энергосистемами составляет 5,3 млн. Гкал или 1,02% от отпуска тепла Холдингом (см. табл. 4.2.4).

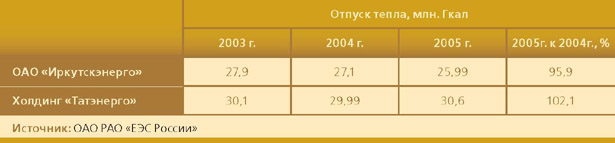

Отпуск тепловой энергии в и Холдинге «Татэнерго»

В 2005 г. электростанциями было отпущено 26 млн. Гкал тепла (см. табл.4.2.5). По сравнению с 2004 г. произошло снижение отпуска теплоэнергии на 1,1 млн. Гкал (на 4,1%).

Холдингом «Татэнерго» было отпущено 30,6 млн. Гкал тепла. По сравнению с 2004 г. произошло увеличение отпуска теплоэнергии на 0,6 млн. Гкал (на 2,1%).

Табл. 4.2.5. Динамика отпуска тепловой энергии и холдингом «Татэнерго» за 2003–2005 годы

Отпуск тепловой энергии ТЭС по видам оборудования

Основные объемы отпуска тепловой энергии в отрасли приходятся на теплофикационное оборудование ТЭЦ-130. В 2005 г. этим оборудованием отпущено 272,0 тыс. Гкал, или 52,5% тепловой энергии, отпущенной предприятиями отрасли.

Доля отпуска тепла районными котельными в 2005 г. составила 8,4% (43,3 тыс. Гкал).

Динамика отпуска тепла по видам оборудования представлена в таблице 4.2.6.

4.3. Экспорт/импорт электроэнергии

4.3.1. Особенности и основные показатели экспорта/импорта электроэнергии

Территориальные и организационные аспекты экспорта/импорта электроэнергии

Экспорт (импорт) электроэнергии в(из) сопредельные(-х) страны(-н)1, входившие(-их) ранее в состав СССР (Азербайджан, Белоруссия, Грузия, Казахстан, Латвия, Литва, Молдавия, Украина, Эстония), осуществляется в условиях параллельной работы ЕЭС России с энергосистемами этих стран.

Кроме того, из России осуществляются экспортные поставки электроэнергии (в том числе через вставки постоянного тока2, путем организации выделенной работы электростанций по радиальной схеме или питания выделенных узлов нагрузки («островов») по линиям электропередачи переменного и/или постоянного тока) в целый ряд других сопредельных стран – Монголию, Финляндию, Норвегию, Китай.

Состав межгосударственных линий электропередачи и их основные характеристики приведены в Приложении П-4.1.

В 2005 г. поставки электроэнергии на экспорт в Финляндию осуществлялись по контрактам «ЕЭС России», РАО ЕЭС»3 и . Поставщиками электрической энергии в рамках приграничной торговли в Норвегию и Финляндию являлись как «ЕЭС России», так и РАО ЕЭС».

В июле 2005 г. «ЕЭС России» завершило передачу контрактов по экспорту/импорту электроэнергии РАО ЕЭС», которое таком образом стало практически единственным оператором экспорта/импорта электроэнергии в стране.

Техническим исполнителем внешнеторговых договоров поставки электроэнергии со странами дальнего и ближнего зарубежья является ЕЭС».

В процессе дальнейшего реформирования отрасли планируется открыть сферу экспорта/импорта электроэнергии для участия других организаций. Однако для этого предстоит решить целый ряд задач, и в том числе

– максимально унифицировать процедуры таможенного оформления межгосударственных поставок электроэнергии, обеспечить совместимость правил функционирования российского оптового рынка электроэнергии с правилами смежных зарубежных рынков (в том числе регламентирующих осуществление экспортно-импортных поставок электроэнергии), и прежде всего рынков, функционирующих в зоне UCTE4, разработать правила недискриминационного доступа участников рынка к экспортным сетям, создать систему антимонопольного мониторинга и регулирования экспортно-импортных поставок электроэнергии и др.

Основные показатели экспорта/импорта электроэнергии в 2005 году

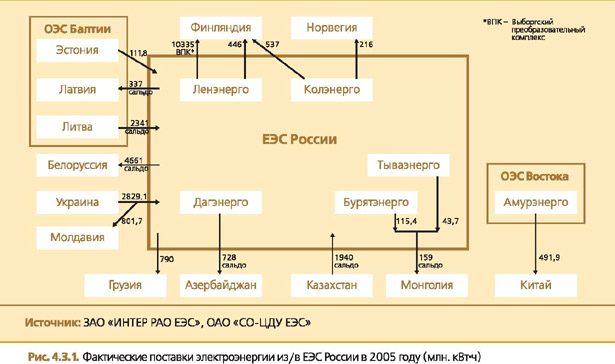

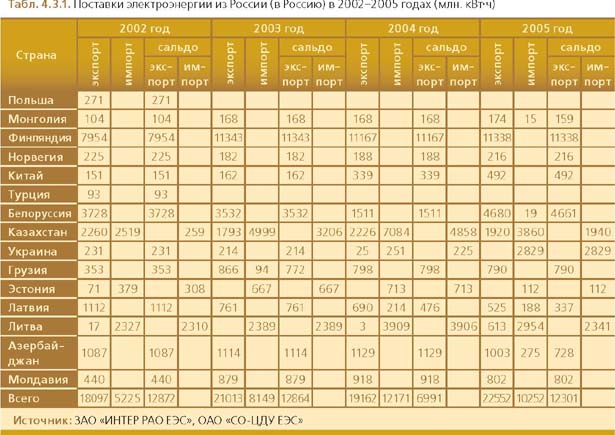

В 2005 г. из ЕЭС России было поставлено на экспорт 22,5 млрд. кВт•ч, что более чем на 3 млрд. кВт•ч, или на 17,7%, больше, чем в 2004 г. (см. рис. 4.3.1 и табл. 4.3.1).

Увеличение объемов экспорта обусловлено главным образом возобновлением поставок из России в Республику Беларусь (см. ниже).

В 2005 г. в Россию было импортировано 10,3 млрд. кВт•ч электроэнергии, что на 1,9 млрд. кВт•ч, или 15,8%, меньше, чем в 2004 г.

По сальдо экспортно-импортных поставок Россия остается нетто-экспортером электроэнергии. В 2005 г. экспорт электроэнергии из ЕЭС России превышал импорт на 12,3 млрд. кВт•ч (в 2004 г. – на 7 млрд. кВт•ч).

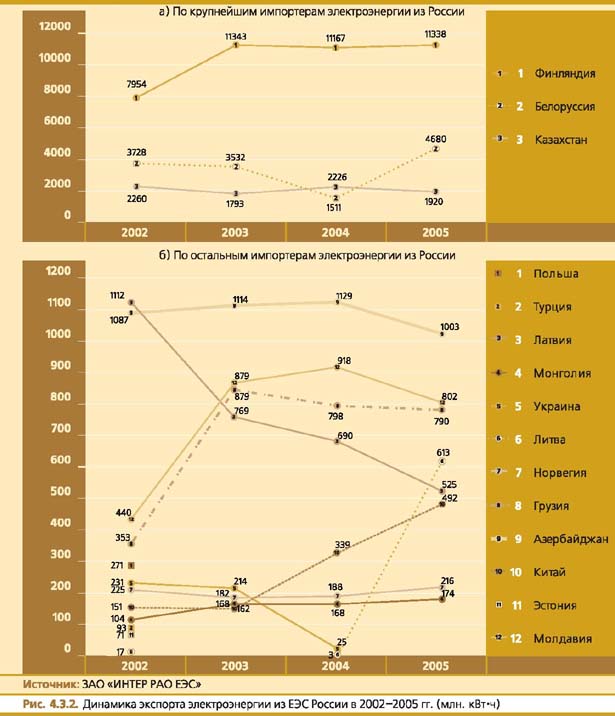

Динамика и структура экспорта электроэнергии из России

В 2005 г. были достигнуты максимальные годовые объемы экспорта электроэнергии из России за весь рассматриваемый период 2002–2005 гг. – 22,5 млрд. кВт•ч (см. рис. 4.3.2).

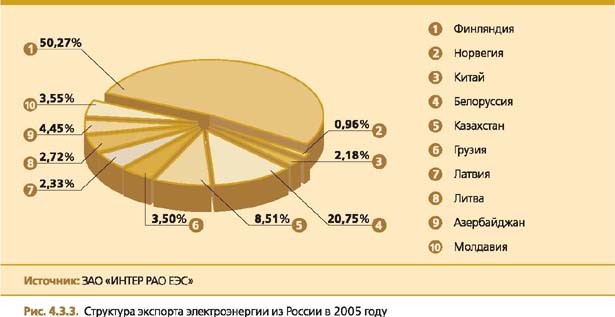

Наиболее крупным покупателем электроэнергии из России остается Финляндия (см. табл. 4.3.1 и рис. 4.3.2)

– в 2005 г. экспорт в эту страну составил около 50% от общего объема экспорта из России или 11,3 млрд. кВт•ч. После ввода в эксплуатацию третьей ЛЭП и связанного с этим роста поставок электроэнергии в Финляндию объемы поставок на данном направлении стабилизировались. В целом, за период 2002–2005 гг. объемы экспорта в Финляндию увеличились на 30% – с 7,95 до 11,34 млрд. кВт•ч (см. рис. 4.3.2 и 4.3.3).

Крупные объемы российской электроэнергии экспортируются в Белоруссию (21%; 4,7 млрд. кВт•ч). Причем в 2005 г. на эту страну пришелся наибольший рост годовых объемов экспорта российской электроэнергии – рост на 3,2 млрд. кВт•ч по сравнению с 2004 г.

Третьим крупнейшим покупателем электроэнергии из России является Казахстан (8,5%; 1,9 млрд. кВт•ч). Однако по сальдо экспортно-импортных поставок Казахстан является нетто-экспортером электроэнергии в Россию (см. ниже).

Быстрыми темпами растут объемы экспорта электроэнергии в Китай – рост на 225% за период 2002–2005 гг. – с 0,15 до 0,49 млрд. кВт•ч.

Объемы и годовые темпы роста экспорта электроэнергии в Норвегию и Монголию относительно невелики.

Другие страны (кроме Польши, Турции и Эстонии, которые не импортировали электроэнергию из России) снизили в 2005 г. объемы покупки электроэнергии в России. Наибольшие темпы снижения у Латвии – на 24% или 0,2 млрд. кВт•ч меньше по сравнению с уровнем 2004 г.

Динамика экспорта электроэнергии из России в страны СНГ отличается существенными большими ежегодными колебаниями (см. рис. 4.3.2). Для них характерно чередование периодов роста и снижения импорта электроэнергии из России. При этом Украина в 2004 г. стала экспортером электроэнергии в Россию.

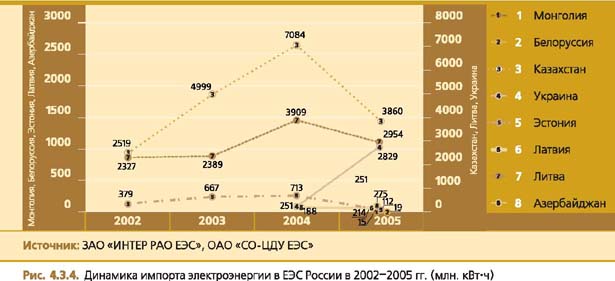

Динамика и структура импорта электроэнергии в Россию

В период 2002–2005 гг. максимальные объемы импорта электроэнергии в Россию были достигнуты в 2004 г. – 12,2 млрд. кВт•ч (см. рис. 4.3.4). В 2005 г. объемы поставок электроэнергии в Россию из всех стран-экспортеров в Россию, кроме Украины, значительно снизились – чистый объем (за вычетом встречных экспортных поставок из России) электроэнергии, импортируемой в ЕЭС России из Казахстана, Эстонии и Литвы, уменьшился на 5,1 млрд. кВт•ч. Объем электроэнергии, импортируемой в Россию из Украины, напротив, увеличился на 2,5 млрд. кВт•ч.

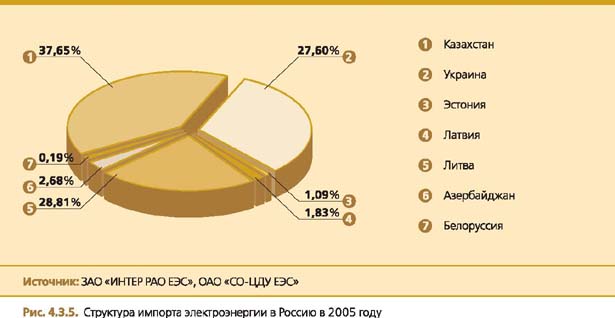

В 2005 г. наиболее крупные поставки электроэнергии в Россию (см. табл. 4.3.1 и рис. 4.3.5) осуществлялись из Казахстана (38%; 3,86 млрд. кВт•ч), Украины (27,6%; 2,8 млрд. кВт•ч) и Литвы (28,8%; 2,9 млрд. кВт•ч).

Экспорт (импорт) электроэнергии по отдельным странам в 2005 году

Азербайджан

Объем экспорта электроэнергии из России в Азербайджан в 2005 г. снизился по сравнению с 2004 г. на 11,2% и составил 1 млрд. кВт•ч.

Объем импорта электроэнергии из Азербайджана в Россию составил в 2005 г. 0,3 млрд. кВт•ч.

Белоруссия

Белоруссия является потенциально крупнейшим потребителем российской электроэнергии среди стран СНГ. В 2004 г. поставки осуществлялись в небольших объемах, что было вызвано разногласиями по цене поставляемой электроэнергии. В 2005 г., после урегулирования условий поставки, объем экспорта электроэнергии в Белоруссию вырос по сравнению с 2004 г. на 3,2 млрд. кВт•ч или в 3,1 раза.

Грузия

В 2005 г. объем экспортных поставок электроэнергии в Грузию составил 0,79 млрд. кВт•ч, что на 1% меньше объема поставок в 2004 г.

Казахстан

В 2005 г. объем экспортных поставок в Казахстан снизился по сравнению с 2004 г. почти на 14% и составил 1,9 млрд. кВт•ч.

В этом же году существенно уменьшился и импорт электрической энергии в ЕЭС России из ЕЭС Казахстана

– до 3,9 млрд. кВт•ч (или на 3,2 млрд. кВт•ч). Поставка в Россию осуществлялась одним энергоблоком Экибастузской ГРЭС-1.

Китай

Поставки российской электроэнергии в Китай осуществляются в рамках приграничной торговли. Их объем увеличился в 2005 г. на 31,3%, достигнув 0,49 млрд. кВт•ч.

Латвия

В связи с высокой приточностью реки Даугавы и ростом выработки электроэнергии латвийскими ГЭС в 2005 г. потребность в поставках российской электроэнергии снизилась. В результате объем экспорта электроэнергии из России уменьшился по сравнению с 2004 г. на 23,9% (или на 0,16 млрд. кВт•ч) и составил 0,5 млрд. кВт•ч.

Литва

Литовская энергосистема является избыточной, большая часть потребления Литвы обеспечивается за счет электроэнергии, вырабатываемой на Игналинской АЭС (ИАЭС). С января 2005 г. первый блок ИАЭС выведен из эксплуатации, и в период остановки на ремонт второго блока ИАЭС литовская энергосистема становится дефицитной и импортирует электроэнергию из Эстонии и России.

Поставки электроэнергии из Литвы осуществляются в интересах потребителей Калининградской области («Янтарьэнерго»). Их объем в 2005 г. уменьшился (по сравнению с 2004 г.) примерно на 1 млрд. кВт•ч из-за вывода из эксплуатации первого энергоблока Игналинской АЭС. Объем поставок «Янтарьэнерго» составил 2,42 млрд. кВт•ч.

В 2005 г. объем поставок российской электроэнергии в Литву составил 0,6 млрд. кВт•ч.

Молдавия

Экспорт электроэнергии в Молдавию в 2005 г. снизился на 12,6% по сравнению с 2004 г. и составил 0,8 млрд. кВт•ч.

Монголия

В 2005 г. объем поставок российской электроэнергии в Монголию составил 0,17 млрд. кВт•ч, что на 3,4% выше уровня прошлого года.

Норвегия

Объем экспортных поставок электроэнергии из России в 2005 г. увеличился на 14,8% и составил 0,22 млрд. кВт•ч.

Украина

Импорт электроэнергии из энергосистемы Украины в 2005 г. осуществлялся в рамках контракта на покупку электроэнергии, заключенного с НАЭК «Энергоатом», и составил 2,8 млрд. кВт•ч.

По планам на 2005 г. поставки украинской электроэнергии должны были составить почти половину общего объема импорта электроэнергии в Россию. Однако после отказа Украины поставлять электроэнергию в Россию на предусмотренных заключенным контрактом условиях и увеличения цены до неприемлемого для российской стороны уровня с июля 2005 г. они были прекращены.

Срыв поставок из Украины создал угрозу нарушения контрактных обязательств перед белорусскими покупателями электроэнергии, и для обеспечения этих обязательств потребовались дополнительные закупки электроэнергии по другим направлениям импорта и закупки с российского оптового рынка электроэнергии.

В 2005 г. в энергосистему Украины экспортные поставки электроэнергии из России не осуществлялись. Продолжилась поставка российской электроэнергии в Молдавию транзитом через электрические сети Украины.

Финляндия

Финляндия – крупнейший покупатель российской электроэнергии. Объем поставок электроэнергии в эту страну составил в 2005 г. 11,3 млрд. кВт•ч, сохранившись примерно на уровне 2004 г.

4.3.2. Проблемы и перспективы экспорта/импорта электроэнергии

Текущие проблемы при осуществлении экспорта/импорта электроэнергии

Осуществление экспортно-импортных поставок электроэнергии подвержено рискам, вызванным существующей практикой ценообразования на оптовом рынке электрической энергии (мощности) Российской Федерации, а их дальнейшее расширение сталкивается с проблемой так называемых «межгосударственных швов» и ограниченной пропускной способностью межгосударственных линий электропередачи.

Влияние существующих механизмов ценообразования

Неблагоприятное воздействие на экспортно-импортную деятельность оказывают негибкий механизм ценообразования в регулируемом секторе оптового рынка электрической энергии (мощности) Российской Федерации (ОРЭМ) и сложности прогнозирования цен на рынках электроэнергии сопредельных стран и в секторе свободной торговли (ССТ, см. разд.5) в России.

Так, в случае экспортных поставок электроэнергии из России:

Федеральной службой по тарифам Российской Федерации (ФСТ России) утверждаются тарифы на покупку электроэнергии для целей экспорта. С учетом оплаты услуг инфраструктурным организациям ОРЭМ ( «ЕЭС России», НП «АТС», , ЕЭС» и ЕЭС») цена российской электроэнергии зачастую становится неконкурентоспособной, так как на рынках ряда сопредельных государств цена электроэнергии ниже указанного тарифа. Это приводит к убыточности отдельных экспортных контрактов, в частности с Беларусью, Молдавией и части контрактов с Казахстаном (объем экспорта электроэнергии в эти страны составляет почти 1/3 от объема всего российского экспорта);

Федеральной службой по тарифам Российской Федерации (ФСТ России) утверждаются тарифы на покупку электроэнергии для целей экспорта. С учетом оплаты услуг инфраструктурным организациям ОРЭМ ( «ЕЭС России», НП «АТС», , ЕЭС» и ЕЭС») цена российской электроэнергии зачастую становится неконкурентоспособной, так как на рынках ряда сопредельных государств цена электроэнергии ниже указанного тарифа. Это приводит к убыточности отдельных экспортных контрактов, в частности с Беларусью, Молдавией и части контрактов с Казахстаном (объем экспорта электроэнергии в эти страны составляет почти 1/3 от объема всего российского экспорта);

трудно предсказуемая динамика цен в ССТ не позволяет надежным образом спрогнозировать прибыльность или убыточность сделок по покупке электроэнергии в ССТ для ряда экспортных контрактов5.

На поставку импортной электроэнергии в регулируемый сектор ОРЭМ ФСТ России утверждает тариф, рассчитываемый на уровне средневзвешенной тарифной ставки на электроэнергию (без учета ставки за мощность) поставщиков ОРЭМ соответствующей энергозоны (за исключением ГЭС и АЭС). В результате в 2005 г. средняя цена на импортную электроэнергию, поставляемую в Европейскую энергозону ОРЭМ, составила 40 коп./кВт•ч, что почти в 1,5 раза ниже закупочных цен на электроэнергию для целей экспорта. Такая негибкость механизма ценообразования на импортируемую электроэнергию не позволяет обеспечить проведение эффективных спотовых закупок импортной электроэнергии в соответствии с ее реальной ценностью для внутрироссийского рынка в каждый момент времени (наращивая закупки в часы максимума нагрузки и сокращая их в часы провала). Кроме того, отсутствие в тарифе на импортируемую электроэнергию ставки за мощность не позволяет заключать экономически привлекательные контракты на гарантированные поставки электроэнергии с зарубежными поставщиками.

Проблема «межгосударственных швов»

Существование проблемы «межгосударственных швов» обусловлено целым рядом институциональных факторов, затрудняющих торговлю электроэнергией со странами, энергосистемы которых работают параллельно с ЕЭС России, и в том числе:

наличие существенных различий в правилах и моделях оптовых рынков электроэнергии (мощности) Российской Федерации и сопредельных стран;

отличия в нормативно-правовых и нормативно-технических документах;

отличия в таможенных законодательствах стран, работающих параллельно;

нерешенность вопросов коммерциализации параллельной работы (например, оплата предоставления резервов мощности, оказание аварийной взаимопомощи);

отсутствие в сопредельных государствах почасового коммерческого учета электроэнергии во всех точках учета перемещения электроэнергии через таможенную границу Российской Федерации.

Основные факторы, влияющие на экспортно-импортные поставки электроэнергии в долгосрочной перспективе

Увеличение масштабов взаимовыгодного экспорта/ импорта электроэнергии между Россией и соседними странами в долгосрочной перспективе будет зависеть от целого ряда факторов и ограничений.

Благоприятными факторами для экспортной деятельности являются происходящее улучшение условий для работы нерезидентов (и в том числе российских компаний) на реформируемых рынках некоторых стран-контрагентов и открытие новых перспективных рынков в ряде стран Азии с временно низким уровнем конкуренции. Запуск в 2006 году новой модели оптового рынка электроэнергии в России (НОРЭМ) позволяет сделать механизм ценообразования на оптовом рынке электроэнергии более гибким, что даст возможность экспортерам-импортерам электроэнергии более эффективно управлять ценовыми рисками, отмеченными выше.

Среди неблагоприятных факторов для экспорта российской электроэнергии можно отметить:

низкую покупательную способность в большинстве стран-контрагентов на постсоветском пространстве;

существенные различия в национальных законодательствах стран-контрагентов и степени развития рыночных отношений в электроэнергетике, значительная зависимость условий работы на рынке от политических факторов;

стремление большинства стран-контрагентов на постсоветском пространстве к энергетической независимости и снижение интереса к импорту электроэнергии из России при создании условий для загрузки собственной генерации.

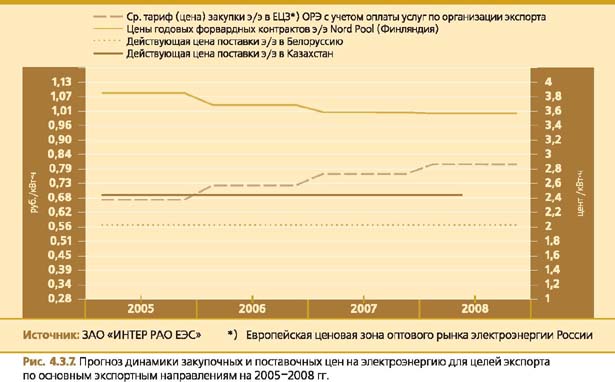

Из-за происходящего сближения цен на энергоносители цены электроэнергии на внутренних рынках стран-контрагентов приближаются к ценам (тарифам) в России. При этом зачастую они становятся заметно ниже российских цен (см. рис. 4.3.7), что делает экспортные поставки российской электроэнергии экономически непривлекательными и стимулирует собственный интерес стран-контрагентов к поставкам электроэнергии в Россию.

Расширение технических возможностей передачи электроэнергии

Помимо ценовых и институциональных факторов, на возможности расширения экспортно-импортных поставок электроэнергии между Россией и странами контрагентами влияют и существующие технические возможности передачи электроэнергии (см. Приложение П-4.1).

Для расширения межгосударственных поставок электроэнергии необходима реализация комплекса технологических мероприятий, обеспечивающих:

устранение недостаточной пропускной способности межгосударственных линий электропередачи (сечений) путем строительства линий электропередачи высокого напряжения (не менее 220 кВ);

увеличение пропускной способности «проблемных» внутренних сечений на территории РФ;

строительство новых генерирующих объектов в энергодефицитных районах с учетом перспективы продажи части вырабатываемой электроэнергии на экспорт (Калининградская область, регионы Средней Волги, Урала, Дальнего Востока).

Перспективные проекты по расширению экспорта электроэнергии в Китай и Финляндию

Китай. В целях улучшения энергоснабжения российских потребителей и увеличения экспортных поставок электроэнергии в приграничные районы северо-восточных провинций КНР реализуются инвестиционные проекты по строительству ВЛ 220 кВ Благовещенск – Сириус (ввод в эксплуатацию – III квартал 2006 г.) и ВЛ 220 кВ Завитая– Сюнькэ (ввод в эксплуатацию – 2008 г.). Прорабатывается возможность строительства ВЛ 220 кВ Облучье – Лобэй, а также других линий в приграничные районы КНР.

С вводом в эксплуатацию данных линий электропередачи объем экспорта электроэнергии в приграничные районы северо-восточных провинций КНР может в 2008–2009 гг. вырасти до 5 млрд. кВт•ч в год.

Важным шагом по расширению сотрудничества с КНР стало подписание Соглашения о всесторонней разработке технико-экономического обоснования проекта поставки электроэнергии из России в Китай. Соглашение предусматривает разработку ТЭО поставки электроэнергии в объеме примерно 60 млрд. кВт•ч в год.

Финляндия. В настоящее время в «ЕЭС России» прорабатывается возможность реализации нескольких проектов, направленных на увеличение экспорта электроэнергии из России в Финляндию, и в том числе:

«Карельский энергомост» – передача 70 МВт электроэнергии из Карелии в Финляндию, годовой объем поставки – 453 млн. кВт•ч, протяженность сооружаемой ВЛ 110 кВ – 45 км;

«Кольский энергомост» – передача 160 МВт электроэнергии из Мурманской области в Финляндию, годовой объем поставки – 1 млрд. кВт•ч с выделением агрегатов Йовской ГЭС (2x48 МВт) и Кумской ГЭС (2х40 МВт) на параллельную работу с энергообъединением стран Северной Европы (NORDEL);

сооружение на территории Финляндии участка линии электропередачи 220 кВ протяженностью 114 км и на территории России – участка линии электропередачи 220 кВ протяженностью 63,5 км.

Прогноз развития экспортно-импортной деятельности на ближайшие годы

Экспортно-импортные поставки электроэнергии между Россией и сопредельными странами-контрагентами становятся масштабным бизнесом. Целью его дальнейшего развития для российского оператора экспорта/импорта электроэнергии – РАО ЕЭС»

– является не столько наращивание объемов или рост стоимостных показателей экспорта и импорта, сколько рост прибыли от внешнеторговых операций.

В своем прогнозе экспортных поставок электроэнергии на период 2006–2010 гг. (см. табл. 4.3.2) компания предусматривает умеренный рост объемов экспорта российской электроэнергии на выгодных конкурентных условиях в страны дальнего зарубежья при одновременном интенсивном наращивании импортных поставов.

Дальнейшими стратегическими шагами по развитию экспортно-импортной деятельности является прямой выход РАО ЕЭС» (а в дальнейшем и других российских поставщиков) в качестве внутреннего поставщика на зарубежные рынки электроэнергии, включая участие в торговле на биржах электроэнергии и в конкурентном сбыте электроэнергии в этих странах.

Для обеспечения технических возможностей и политической поддержки поставок электроэнергии из России начато создание стратегических альянсов с иностранными партнерами. Изучаются возможности покупки электроэнергии в «транзитных» странах с целью ее перепродажи. Создаются совместные торговые структуры для поставок электроэнергии на соответствующих зарубежных рынках. Расширяется деятельность по экспорту электроэнергии на внутренних энергетических рынках зарубежных стран через сеть дочерних компаний. С этой целью, например, РАО ЕЭС» уже создала свои дочерние торговые компании в Украине и Финляндии, в Турции.

4.4. Объемы и структура потребления электрической энергии

4.4.1. Основные показатели экономики и электропотребления России

Динамика потребления электроэнергии по России в целом

Характерной тенденцией для последних пяти лет стало увеличение объемов производства и потребления электроэнергии, происходящее на фоне подъема экономики России.

За период 2000–2005 гг. спрос на электроэнергию в целом по России вырос на 8,9% (прирост в среднем на 1,78% в год). Прирост потребления электроэнергии за 2005 г. составил 1,8%, что ниже темпа прироста в 2004 г. (2,4%). При этом общий объем потребляемой электроэнергии в экономике России, включая расход на производственные нужды электростанций и на передачу электроэнергии, достиг в 2005 г. 940,7 млрд. кВт•ч, что все еще ниже уровня электропотребления, достигнутого в 1991 г. (см. рис. 4.4.1).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |