Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4.2. Классификация государственных займов. Государственный долг. Структура внешней задолженности РФ. Основные формы покрытия внутреннего государственного долга

Следствием дефицита бюджета чаще всего является государственный (муниципальный) долг.

Государственный или муниципальный долг – обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными Бюджетным кодексом, принятые на себя Российской Федерацией, субъектом РФ или муниципальным образованием.

Долг делится на внешний и внутренний.

Внешний долг – обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов РФ и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Внутренний долг – обязательства, возникающие в валюте РФ, а также обязательства субъектов РФ и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Структура государственного (муниципального) долга представляет собой группировку долговых обязательств по установленным видам долговых обязательств (кредиты, государственные или муниципальные ценные бумаги, бюджетные кредиты, государственные или муниципальные гарантии).

Государственные займы можно классифицировать по ряду признаков:

– по субъектам заемных отношений займы делятся на размещаемые центральными и местными органами управления;

– в зависимости от места размещения государственные займы делятся на внутренние и внешние;

– в зависимости от обращения на рынке государственные заемные инструменты бывают рыночные и нерыночные. Рыночные займы свободно продаются и покупаются. Они являются основными при финансировании бюджетного дефицита. Нерыночные – не могут свободно менять своих владельцев. Они не подлежат обращению на рынке ценных бумаг. Обычно выпускаются государством, чтобы привлечь определенных инвесторов, специфическим интересам которых и отвечают. Так, нерыночные государственные облигации выпускаются на Западе для мобилизации средств не государственных пенсионных фондов, страховых компаний, мелких инвесторов;

– в зависимости от срока привлечения средств государственные займы делятся на краткосрочные (со сроком погашения до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (от 5 лет и выше);

– в зависимости от обеспеченности долговых обязательств они делятся на закладные и беззакладные. Закладные облигации обеспечиваются чем-то конкретным, например, определенными доходами или имуществом. Такие облигации обычно выпускаются местными органами власти. Беззакладные не обеспечиваются ничем определенным. В качестве обеспечения служит все имущество государства или данного муниципалитета. Центральные органы управления обычно выпускают беззакладные облигации. Их надежность исключительно высока и поэтому инвесторы не нуждаются ни в каких дополнительных гарантиях;

– в зависимости от обязанности заемщика твердо соблюдать сроки погашения займа, установленные при его выпуске, заемные инструменты делятся на обязательства: с правом досрочного погашения и без права досрочного погашения.

Структура внешней задолженности Российской Федерации выглядит следующим образом:

– задолженность официальным кредиторам, т. е. перед коммерческими банками западных стран, которые предоставляют кредиты под гарантии соответствующих правительств или при страховании кредитов в государственных структурах. Регулирует задолженность такого рода Парижский клуб, который объединяет официальных представителей основных стран – международных кредиторов;

– кредиты, предоставленные коммерческими банками западных стран самостоятельно, без государственных гарантий. Регулирует задолженность по таким кредитам Лондонский клуб, который объединяет банкиров-кредиторов на неофициальной основе;

– задолженность различным западным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оказанием услуг;

– задолженность международным финансовым организациям (МВФ, МБРР, ЕБРР);

– Россия приняла на себя долги СССР странам - бывшим членам СЭВ: Венгрии и Чехословакии (Чехии и Словакии);

– к категории внешнего долга можно также отнести валютный долг Российской Федерации собственным предприятиям, образовавшийся в результате блокирования средств на валютных счетах в бывшем Внешэкономбанке СССР. Формально этот долг является внутренним, но погашается в свободно-конвертируемой валюте и с этой точки зрения может считаться частью внешнего долга.

Существуют три основные формы покрытия внутреннего государственного долга:

1. Добровольно-рыночный кредит – размещение ценных бумаг на свободном (или почти свободном) рынке:

– государственные краткосрочные обязательства – ГКО;

– облигации федерального займа – ОФЗ;

– облигации сберегательного займа – ОСЗ.

2. Вынужденный (квазирыночный) кредит – рыночное оформление фактического государственного долга:

– облигации внутреннего валютного займа – ОВВЗ;

– казначейские обязательства – КО.

3. Административный кредит – это кредит Центрального банка России Министерству финансов Российской Федерации.

4.3. Управление государственным долгом.

Стратегия государственных заимствований

Управление государственным долгом Российской Федерации осуществляется Правительством РФ либо уполномоченным им Министерством финансов РФ.

Управление государственным долгом субъекта РФ осуществляется высшим исполнительным органом государственной власти субъекта РФ либо финансовым органом субъекта РФ в соответствии с законом субъекта.

Управление муниципальным долгом осуществляется исполнительно-распорядительным органом муниципального образования (местной администрацией) в соответствии с уставом муниципального образования.

Существуют определенные способы управления государственным (муниципальным) долгом в случае невозможности его своевременного погашения:

Таблица 2

Методы управления государственным долгом

Наименование метода | Содержание метода | Интерес применения метода |

Конверсия | Изменение первоначальных условий, касающихся доходности займа | Уменьшая процент по облигациям, государство ставит цель снизить расходы по обслуживанию долга |

Консолидация | Изменение условий займов, связанное с их сроками | Государство заинтересовано в получении займов на длительные сроки |

Унификация | Объединение нескольких займов в один, когда облигации ранее выпущенных займов обмениваются на облигации нового займа | Уменьшается количество одновременно ценных бумаг, что упрощает работу и сокращает расходы государства |

Рефинансирование | Погашение части госдолга за счёт вновь привлечённых средств | Как правило, применяется для выплаты процентов и в условиях финансового кризиса |

Новация | Соглашение между заёмщиком государством и кредиторами по замене обязательств в рамках одного и того же кредитного договора | Сокращаются расходы государства |

Отсрочка | Не только отодвигаются сроки погашения займов, но и прекращается, как правило, выплата доходов | Дальнейшее активное развитие операций по выпуску новых займов не эффективно для государства |

Аннулирование государственного долга | Отказ государства от долговых обязательств | Объявляется в случае финансовой несостоятельности государства или является следствием прихода к власти политических сил, которые не признают финансовые обязательства предыдущих властей. |

Практика показывает необходимость выработки и реализации стратегии умеренного увеличения государственного долга, основанной, во-первых, на снижении реальной стоимости его обслуживания; во-вторых, на согласование динамики долга с темпами экономического роста.

Экономика России уже перешла все мыслимые критические пороги по наращиванию долга, и поэтому имеет смысл выработать прогноз выхода (выползания) из «долговой ямы», глубина которой такова, что ставит под сомнение многие позитивные проектировки развития экономики России в ближайшей перспективе.

Учитывая сложность объекта, правильным было бы говорить о стратегии управления долгом в целом, так как отдельные его элементы имеют определенную специфику регулирования различными механизмами с использованием разных инструментов. Высокая степень неопределенности развития данной системы (долга) и ее регулирования предопределяет необходимость тщательного анализа отдельных ее составляющих и выбора наиболее эффективных инструментов для решения этой задачи.

Стратегия государственного долга и адекватная ей стратегия в области финансирования дефицита государственного бюджета выступают элементами, балансирующими всю схему бюджетной стратегии в целом.

Стратегическая концепция выхода из долгового кризиса представляет собой сложный комплекс взаимосвязанных мер. Рассмотрим ключевые меры.

1. Высокая степень опасности нарастающего расчетно-платежного кризиса и его системный характер определяют необходимость принятия комплекса мер в части целенаправленной корректировки преодоления сложившихся деформаций современного курса ценовой, бюджетно-налоговой и финансово-кредитной системы, при этом особого внимания требует проблема создания специальной государственной структуры, несущей ответственность за стабилизацию платежно-долговых отношений наряду с Банком России.

2. Для выхода из долгового кризиса и перехода к подъему экономики необходимо поднять долю накопления в ВВП как минимум до 25–30%. Только при этих условиях возможно обеспечить превышение ввода производственных мощностей над их выбытием и создать условия для функционирования расширенного воспроизводства. В быстроразвивающихся странах эта доля достигает 40% (например, Китай, имеющий с 1979 г. ежегодно в среднем 10% прироста ВВП). Эта проблема для сегодняшней экономики России чрезвычайно сложна, так как повышать долю накопления в ВВП можно только за счет сокращения его потребляемой части, что для страны, где 30% населения живет ниже черты бедности, становится задачей чрезвычайно сложной.

3. Стимулирование потребительского спроса – одна из ключевых мер в области решения долговых проблем, связанных с повышением реальной зарплаты и компенсированием сбережений граждан. Расширение потребительского спроса должно происходить за счет отечественных, а не импортируемых товаров, что требует принятия мер по защите внутреннего рынка прежде всего от демпинга низкокачественных товаров.

4. Расширение государственного спроса – требует эффективного выполнения естественных функций государства (оборона, образование, здравоохранение и др.). Целевые государственные закупки должны соответствовать приоритетам структурной и промышленной политики, обладать высоким мультипликационным эффектом, обеспечивающим решение генеральной задачи – выход на траекторию устойчивого развития.

5. Удлинение сроков заимствования и снижение стоимости обслуживания государственного внутреннего долга повлияют на высвобождение денежных средств, необходимых для финансирования реального сектора. Однако следует иметь в виду потенциальные возможности ослабления груза государственного долга за счет изменения структуры его держателей. Государственная политика, направленная на превращение государственных ценных бумаг в альтернативную долларовой форму сбережений, позволить не только покрыть дефицит бюджета, но и сохранит ресурсную базу коммерческих банков.

6. Важнейшим направлением снижения стоимости обслуживания госдолга является прекращение практики предоставления государственных гарантий. Правительству следует проводить заимствования, не допуская нерыночных, неденежных форм оформления своей задолженности (в виде зачетов, освобождений и т. д.), что не изменит реальную величину последней, но сделает ее более прозрачной.

7. Необходимость разработать программу преодоления платежно-долгового кризиса, имея в виду принятие графика снижения и полной ликвидации задолженности предприятий.

Данная система стратегически ориентированных мер позволяет перевести государственный долг из категории «негативов» развития экономики в фактор обеспечения стабильности и повышения эффективности российской экономики.

5. Назначение бюджетной классификации

для обеспечения бюджетного процесса

По составу, источникам, направлениям использования и другим признакам бюджетные доходы и расходы разнообразны. Для организации планирования и учета доходов и расходов в рамках единой бюджетной системы они классифицируются.

Группировка – это разбиение совокупности на группы, однородные по какому-либо признаку. С точки зрения отдельных единиц совокупности группировка – это объединение отдельных единиц совокупности в группы, однородные по каким-либо признакам.

Устойчивое разграничение объектов выражается классификацией, которая основывается на самых существенных признаках (например, классификация отраслей народного хозяйства, классификация основных фондов и т. д.). Таким образом, классификация – это узаконенная, общепринятая, нормативная группировка.

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Определение принципов назначения, структуры кодов бюджетной классификации РФ, а также присвоение кодов составным частям бюджетной классификации РФ, которые в соответствии с Бюджетным Кодексом являются едиными для бюджетов бюджетной системы РФ, осуществляются Министерством финансов РФ.

Основным назначением бюджетной классификации является обеспечение сопоставимости показателей различных бюджетов. Единая бюджетная классификация представляет собой универсальный механизм, необходимый для ведения учета доходов, расходов и источников финансирования дефицитов бюджетов, а также для организации эффективного и четкого бюджетного планирования.

Бюджетная классификация обязательна для всех учреждений и организаций и строится в соответствии с требованиями, определенными бюджетным законодательством РФ.

В России первая бюджетная классификация была введена в 1812. В СССР в бюджетной практике использовались две классификации:

– классификация доходов и расходов союзного бюджета и республиканских бюджетов союзных республик;

– классификация доходов и расходов республиканских бюджетов автономных республик и местных бюджетов.

Такая классификация объяснялась особенностями в доходных и расходных частях местных бюджетов и порядке кассового исполнения местных бюджетов учреждениями Госбанка СССР.

В бюджетную классификацию Российской Федерации 1991 г. была введена новая бюджетная классификация, объединяющая в одном документе однородные группировки доходов и расходов бюджетов всех уровней бюджетной системы. Бюджетная классификация была построена на принципах применения смешанных видов группировок:

– расходы бюджетов планировались и учитывались по ведомствам в соответствии с их финансовыми планами и сметами, в которых расходы распределялись по назначениям и направлениям (народное хозяйство, социально-культурные мероприятия, управление, оборона и т. д.). При этом каждое ведомство являлось распорядителем определенных ресурсов;

– для доходов ведомственные различия имели несущественный фактор, поскольку ведомства не являлись распорядителями доходов. Поэтому к доходам применялся принцип предметной классификации, т. е. каждое министерство, ведомство, объединение или предприятие вносило установленные ему платежи в бюджет.

В основе классификации Российской Федерации 1991 г. лежала схема:

– раздел (тип дохода и направление расхода);

– глава (министерство, ведомство);

– параграф (отрасль промышленности, организация, мероприятие, вид дохода, вид расхода);

– статья (в расходах - конкретное направление бюджетных средств).

В связи с принятием новой Конституции РФ, изменением государственного устройства и органов управления, с расширением прав самостоятельности бюджетов всех звеньев бюджетной системы, расширением прав органов государственной власти и местного самоуправления произошли и существенные изменения в бюджетной классификации.

До августа 1996 года бюджетная классификация утверждалась приказами Министерства финансов. Впервые она приобрела высшую юридическую силу с принятием Федерального закона от 01.01.01 года «О бюджетной классификации Российской Федерации».

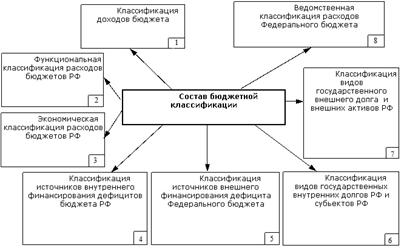

В соответствии с ФЗ «О бюджетной классификации» от 01.01.2001 состав бюджетной классификации может быть представлен схемой (рис.2).

Рис.2. Состав бюджетной классификации

Бюджетная классификация в части обозначенной на схеме номерами 1, 2, 3, 4, 6 является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней.

Законодательные (представительные) органы субъектов РФ и органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов могут производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

Классификации, обозначенные на схеме номерами 5, 7, 8 используются при составлении, утверждении и исполнении только федерального бюджета.

После принятия Федерального закона «О бюджетной классификации Российской Федерации» в 1996 г. в нее постоянно вносились изменения. Такие изменения вносились одновременно с принятием законодательных актов о налогах и сборах и о федеральном бюджете.

В конце 2004 г. был принят Федеральный закон «О внесении изменений в Федеральный закон «О бюджетной классификации Российской Федерации». На основании этого закона

10 декабря 2004 г. Приказом Минфина России № 000н были утверждены новые Указания о порядке применения бюджетной классификации РФ. Федеральные бюджеты РФ на 2005 и 2006 гг. разрабатывались уже в соответствии с новой бюджетной классификацией.

Принятие новой бюджетной классификации было обусловлено необходимостью проведения реформы в бюджетной сфере. Эта реформа началась в России после принятия Правительством РФ «Концепции реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах».

В соответствии с данной Концепцией реформа бюджетного учета и изменение бюджетной классификации в РФ были обусловлены несколькими причинами, в том числе:

– необходимостью приведения в соответствие и согласования бюджетной классификации РФ с международными стандартами финансовой отчетности;

– переходом на Единый план счетов бюджетного учета, основанный на методе начислений;

– переориентацией бюджетных средств на достижение конечных результатов путем повышения самостоятельности и ответственности участников бюджетного процесса;

– и другими.

Переход на новую бюджетную классификацию РФ с 1 января 2005 г. был обусловлен также реформой системы федеральных органов исполнительной власти, уточнением предметов ведения и полномочий федеральных органов государственной власти, органов власти субъектов РФ и органов местного самоуправления, изменениями в налоговой сфере, реструктуризацией бюджетного сектора.

Особо значимыми изменениями новой бюджетной классификации можно считать введение единого 20-значного кода для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации, а также понятие «администратор бюджетных средств» (ст. 160.1, 160.2 БК РФ).

В настоящее время проводятся ряд изменений в бюджетную классификацию.

Нормативная база, для применения бюджетной классификации:

1. Приказ Минфина России от 28 декабря 2010 г. № 000н «Об утверждении Указания о порядке применения бюджетной классификации Российской Федерации».

2. Приказ Минфина России от 11 июля 2011 г. № 81н «Об утверждении указаний о порядке применения целевых статей классификации расходов бюджетов для составления проектов федерального бюджета и бюджетов государственных внебюджетных фондов, начиная с бюджетов на 2012 год».

3. Приказ Минфина России от 3 мая 2011 г. № 57н «Об утверждении Указаний о порядке применения видов расходов классификации расходов бюджетов для составления проектов федерального бюджета и бюджетов государственных внебюджетных фондов, начиная с бюджетов на 2012 год» (с изменениями внесенными приказом Минфина России н).

Одним из последних изменений, в бюджетную классификацию РФ внес Приказ Министерства финансов РФ н «Об утверждении Указаний о порядке применения бюджетной классификации в 2013 году, и на плановый период гг.».

Бюджетная классификация является основным методическим документом, который регламентирует процесс составления и исполнения бюджетов всех уровней. Значение бюджетной классификации состоит в том, что она устанавливает единство форм бюджетной документации и позволяет передавать необходимую информацию с одного уровня бюджета на другой для составления консолидированного бюджета.

В основе бюджетной классификации лежит такая группировка показателей, которая дает представление о социально-экономическом, ведомственном и территориальном разрезе формирования доходов и направлении средств, их составе и структуре.

Умелое использование данных, сгруппированных по элементам бюджетной классификации, позволяет видеть реальную картину движения бюджетных ресурсов и активно влиять на ход экономических и социальных процессов.

Сопоставление плановых и отчетных данных, сравнение и анализ соответствующих показателей дают возможность делать обоснованные выводы и предложения о формировании и использовании бюджетных фондов, сосредоточении основных денежных ресурсов на ключевых направлениях экономического и социального развития.

Детализация и группировка доходов и расходов облегчают проверку включаемых в бюджет данных, сопоставление смет однородных ведомств, учреждений, территориальных бюджетов за несколько лет.

Классификация создает условия для объединения смет и бюджетов в общие своды, облегчает их рассмотрение и экономический анализ, упрощает контроль за исполнением бюджета, за полной и своевременной аккумуляцией средств, за использованием их по целевому назначению. Она дает возможность сопоставлять доходы с расходами по отчетам об исполнении бюджета, что способствует соблюдению финансовой дисциплины, экономному расходованию средств, контролю за выполнением финансовых планов.

Бюджетная классификация включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публично-правовых образований (далее – классификация операций сектора государственного управления).

5.3. Классификация доходов бюджетов. Классификация расходов бюджетов: функциональная, ведомственная и экономическая

Классификация доходов бюджетов является группировкой доходов бюджетов бюджетной системы Российской Федерации.

Код классификации доходов бюджетов состоит из 20-ти разрядов и включает:

– код главного администратора доходов бюджета (1-3 разряды);

– код вида доходов бюджетов (4-13 разряды);

– код подвида доходов бюджетов (14-17 разряды);

– код классификации операций сектора государственного управления, относящихся к доходам бюджетов.

Таблица 3

Структура кода классификации доходов бюджета

Код главного администратора доходов бюджета | Код вида доходов бюджетов | Код подвида доходов бюджетов | Код классификации операций сектора государственного управления, относящихся к доходам бюджетов | ||||||||||||||||

группа доходов | подгруппа доходов | статья доходов | подстатья доходов | элемент доходов | |||||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Главный администратор доходов бюджета – определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк РФ, иная организация, определяющий перечень подотчетных ему администраторов доходов бюджета и (или) являющийся администратором доходов бюджета.

Код главного администратора доходов бюджета (1 – 3 разряды кода классификации доходов бюджетов) состоит из трех знаков и соответствует номеру, присвоенному главному администратору доходов бюджета, в соответствии с законодательством РФ, законодательством субъектов РФ и правовыми актами, принятыми органами местного самоуправления.

Администраторами доходов бюджетов являются органы государственной власти (государственные органы), органы местного самоуправления, органы местной администрации, органы управления государственных внебюджетных фондов, Центральный банк РФ, а также бюджетные учреждения, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы РФ.

В рамках бюджетного процесса главный администратор доходов бюджета обладает следующими бюджетными полномочиями:

– формирует перечень подотчетных ему администраторов доходов бюджета;

– представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета;

– представляет сведения для составления и ведения кассового плана;

– формирует и представляет бюджетную отчетность главного администратора доходов бюджета;

– осуществляет иные бюджетные полномочия, установленные Бюджетным кодексом и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |