Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Российский финансовый рынок

ежедневный бюллетень 16 Сентября 2003 г.

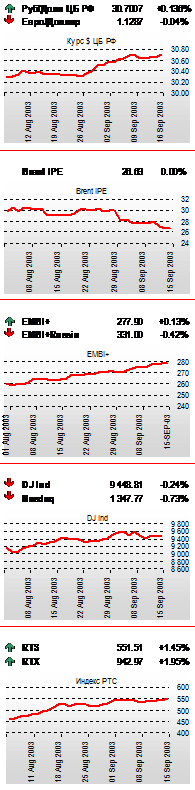

| Макроэкономика Средневзвешенный курс рубля на ЕТС по сделкам расчетами today в понедельник снизился до 30.6931 рубля за доллар с 30.6326 на предыдущей сессии. Средневзвешенный курс рубля на ЕТС по сделкам расчетами tomorrow составил 30.6987 рубля за доллар против 30.6797 днем ранее. Объем производства промышленной продукции в РФ в августе увеличился на 5.5% в годовом исчислении. Банк Франции в понедельник пересмотрел прогнозные ориентиры роста экономики страны в III квартале текущего года с +0.4% до +0.3% за квартал. Рассчитываемый Центробанком индикатор делового климата снизился в июле 2003 года до 92 пунктов (предыдущее значение 93 пункта). Дефицит платежного баланса США во II квартале 2003 года составил $138.67 млрд. (ожидалось -$138.0 млрд., предыдущее значение пересмотрено с -$136.11 до -$138.71 млрд.). Объем промышленного производства в США в августе вырос на 0.1% (ожидалось +0.2%, предыдущее значение пересмотрено с +0.5% до +0.7%). Коэффициент загрузки оборудования в августе составил 74.6 (ожидалось 74.6, предыдущее значение пересмотрено с 74.5 до 74.6). Объем производственных запасов и товаров на складах в США в июле снизился на 0.1% (ожидалось -0.2%, предыдущее значение пересмотрено с +0.1% до «без изменения»). Индекс деловой активности, рассчитываемый Федеральным резервным банком Нью-Йорка, в сентябре вырос до 18.3 (предыдущее значение 10.0). Рынок нефти В понедельник мировые цены на нефть продолжили падение на фоне снижения угрозы нанесения ущерба НПЗ США, находящимся в Мексиканском заливе, ураганом Изабель. Долговые обязательства В понедельник котировки почти всех облигаций упали, при этом активность торгов, хотя и повысилась, все равно оставалась достаточно низкой. Бразильские долговые обязательства испытали подъем, оказав поддержку всему рынку долгов развивающихся стран. Оптимизм участников рынка был связан с ожиданиями нового снижения ключевой процентной ставки Центральным Банком страны. Кроме того, возрос и в целом интерес инвесторов к развивающимся рынкам. По сведениям AMG Data Services, вложения в развивающиеся рынки на неделе, закончившейся 10 сентября, выросли на 0,28%. Рост наблюдается пятую неделю подряд. По итогам дня Brazil EMBI+ поднялся на 0,8%, а в целом индекс EMBI+ увеличился на 0,13%. Российские валютные долговые обязательства по итогам дня продемонстрировали небольшой отрицательный результат: Russia-30 подешевела на 0,375 п. до 95,062%, а российская составляющая индекса EMBI+ сократилась на 0,42%. Акции Российский фондовый рынок начал неделю с повышения благодаря неожиданно появившейся информации о возможности приобретения 25% акций ЮкосСибнефти одной из западных компаний - ChevronTexaco или Exxon Mobil. По итогам дня индекс РТС вырос на 1,45% до отметки 551,51 пункта. Объём сделок в торговой системе увеличился до $26,238 млн. против $20,085 млн. на торгах в пятницу. В понедельник европейские фондовые рынки выросли, ведомые акциями производителей полупроводников после сообщения в пятницу лидера сектора Philips Electronics о том, что в III и IV кварталах продолжится рост доходов компании. Это стало причиной пересмотра ценовых ориентиров по акциям компании со стороны Morgan Stanley и Deutsche Bank. Кроме того, JP Morgan повысил ориентиры по бумагам голландского производителя оборудования для производства чипов ASML. В Лондоне рост рынка возглавили бумаги крупнейшего оператора мобильной связи Vodafone по причине повышения прогнозных ориентиров прибыли компании аналитиками Goldman Sachs. Американские индексы снизились. Одной из причин этого стало то, что в преддверии начала заседания Комитета по операциям на открытом рынке ФРС США, на котором будет обсуждаться вопрос о ставках, инвесторы предпочли занять выжидательную позицию. Кроме того, опубликованные в понедельник данные экономической статистики США оказались ниже ожиданий рынка. Страховой сектор был ослаблен опасениями крупный страховых выплат вследствие возможных последствий приближающегося к Восточному побережью урагана Изабель, который может стать сильнейшим с 1989 года. Во вторник фондовый рынок Японии укрепился на надеждах относительно восстановления экономики страны. Поддержку акциям банков оказало сообщение Nihon Keizai о возможном мирном исходе спора между банками и городскими властями Токио относительно уровня налогообложения банков. |

Российская макроэкономика

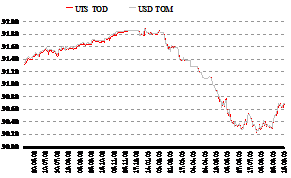

Динамика курса рубля в СЭЛТ и на ЕТС

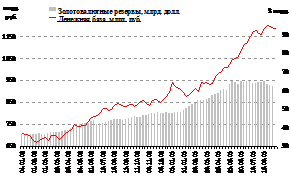

Динамика денежной базы и золотовалютных резервов

|

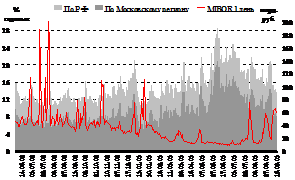

Остатки на к/c в ЦБ РФ и однодневная ставка MIBOR

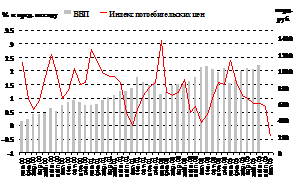

Динамика ВВП и инфляции

Итоги торгов на ММВБ

Индикаторы денежного рынка

| Сумма остатков на к/с в ЦБ, млрд. руб. | Изменение, млрд. руб. |

По России | 85.2 | -5.9 |

По Московскому региону | 49.5 | -3.4 |

Ставки рынка межбанковских кредитов

| MIBID | MIBOR |

1 день | 6.2 | 9.24 |

от 2 до 7 дней | 5.54 | 8.4 |

от 8 до 30 дней | 5.56 | 8.72 |

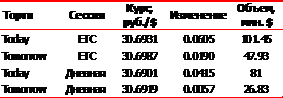

Средневзвешенный курс рубля к доллару США на ЕТС по сделкам расчетами today в понедельник снизился до 30.6931 рубля за доллар с 30.6326 на предыдущей сессии. Объем торгов составил $101.45 млн. Сделки заключались в пределах 30.6875-30.7150 рубля за доллар. Средневзвешенный курс рубля на ЕТС по сделкам расчетами tomorrow составил 30.6987 рубля за доллар против 30.6797 днем ранее. Объем торгов был равен $47.93 млн. Сделки заключались в диапазоне 30.6751-30.7050 рубля за доллар. Недостаток рублевых средств на рынке сохранялся. Остатки на счетах в ЦБ упали до 85 млрд. рублей, а ставки по кредитам overnight на межбанке составляли 8-12% годовых. Тем не менее, дилеры, не дожидаясь восстановления рублевой ликвидности, начали вчера игру на повышение курса доллара. Операторы открывали валютные позиции, используя собственные и заемные средства, рассчитывая на то, что рублей на рынке в самой ближайшей перспективе станет больше, и доллар неминуемо будет укрепляться. Когда курс достиг уровня 30.70 рубля за доллар, на рынке появился Центробанк с продажей американской валюты. Данный фактор обеспечил стабилизацию доллара на достигнутом уровне. Отметим, что вчерашний рост курса не подкреплялся большими объемами торгов, что свидетельствует о его неустойчивости. Учитывая это, а также непрекращающийся рублевый дефицит, мы не исключаем отката курса на 2-3 копейки.

По данным Госкомстата РФ, объем производства промышленной продукции в России в августе увеличился на 5.5% по отношению к аналогичному периоду прошлого года. Среднесуточный прирост показателя в августе достиг 3.3% по отношению к июлю. Увеличение промпроизводства за восемь месяцев составило 6.6% по отношению к январю-августу 2002 года.

Премьер-министр РФ Михаил Касьянов заявил, что инфляция в РФ по итогам года не превысит прогнозируемого показателя в 12%, несмотря на рост денежной базы.

Рублевые государственные облигации

Итоги торгов ГКО-ОФЗ

Выпуск | Цена закрытия | Доходность | Оборот, тыс. руб. | НКД | Дней до погашения | Погашение |

ГКО 21168 | - | - | - | - | 23 | 08.10.2003 |

ГКО 21169 | - | - | - | - | 51 | 05.11.2003 |

ГКО 21170 | - | - | - | - | 310 | 21.07.2004 |

ОФЗ 26002 | - | - | - | - | 182 | 15.03.2004 |

ОФЗ 26003 | 102.75 | 8.25 | 2.15 | 50.41 | 547 | 15.03.2005 |

ОФЗ 27010 | - | - | - | 0.24 | 2 | 17.09.2003 |

ОФЗ 27011 | 100.21 | 6.24 | 1.76 | 0.19 | 23 | 08.10.2003 |

ОФЗ 27012 | 100.40 | 7.83 | 828.80 | 0.32 | 65 | 19.11.2003 |

ОФЗ 27013 | 104.00 | 6.38 | 59 119.93 | 3.95 | 261 | 02.06.2004 |

ОФЗ 27014 | 105.00 | 8.00 | 7 554.83 | 29.26 | 457 | 15.12.2004 |

ОФЗ 27015 | 102.38 | 5.82 | 5.19 | 13.15 | 142 | 04.02.2004 |

ОФЗ 27017 | 104.49 | 7.75 | 6 327.77 | 13.15 | 324 | 04.08.2004 |

ОФЗ 27018 | - | - | - | 34.13 | 730 | 14.09.2005 |

ОФЗ 27021 | 106.00 | 8.34 | 5 403.55 | 20.71 | 583 | 20.04.2005 |

ОФЗ 27022 | - | - | - | 6.77 | 884 | 15.02.2006 |

ОФЗ 27023 | 100.00 | 8.10 | 2 026.64 | 13.32 | 674 | 20.07.2005 |

ОФЗ 27024 | 947 | 19.04.2006 | ||||

ОФЗ 28001 | 101.10 | 7.89 | 3 285.16 | 0.15 | 128 | 21.01.2004 |

ОФЗ 45001 | 107.33 | 8.05 | 1 354.09 | 9.97 | 1 157 | 15.11.2006 |

ОФЗ 45002 | - | - | - | 10.52 | 1 052 | 02.08.2006 |

ОФЗ 46001 | - | - | - | 34.13 | 1 822 | 10.09.2008 |

ОФЗ 46002 | - | - | - | 7.84 | 3 250 | 08.08.2012 |

ОФЗ 46003 | - | - | - | - | 2 494 | 14.07.2010 |

ОФЗ 46014 | - | - | - | 55.80 | 5 462 | 29.08.2018 |

Календарь ближайших выплат Минфина

Дата | Выпуск | Ставка купона, % | Объем, млн. руб. |

17.09.2003 | 27010 | 10 | 9 780.88 |

27014 | 12 | 299.20 | |

27018 | 14 | 488.60 | |

46001 | 14 | 971.27 | |

46014 | 10 | 563.80 | |

08.10.2003 | 21168 | - | 5 994.81 |

27011 | 10 | 9 780.88 |

Динамика средневзвешенной доходности ОФЗ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |