Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

10 тыс. руб. * 1500 ед. = 15 млн. руб.

2. Производственная себестоимость единицы продукции в плановом году составит (снизится на 5%):

10 – (10 * 5%) = 9,5 тыс. руб.

3. Тогда объем товарной продукции в плановом году по производственной себестоимости определится в сумме:

9,5 *= 285 млн. руб.

4. Остаток готовой продукции и товаров, отгруженных на конец планового года (считая, что они произведены в плановом году) по производственной себестоимости составит:

9,5 * 500 = 4750 тыс. руб.

5. Объем реализации продукции по производственной себестоимости в плановом году с учетом переходящих остатков составит:

15 000 + – 4750 = тыс. руб.

Для того чтобы определить эту продукцию по полной себестоимости, следует исчислить величину расходов по реализации продукции:

* 0,5% = 1476,25 тыс. руб.

7. Следовательно, объем реализации продукции по полной себестоимости равен

+1476,25 = ,25 тыс. руб.

Объем реализации

в натуральном выражении равен:

1500 +– 500 = 31 тыс. ед.

а в оптовых ценах равен:

15 *= 465 млн. руб.

9. При этих условиях прибыль от реализации продукции в плановом году составит:

– ,25 = ,75 тыс. руб.

Задача 2: Расчетный метод

Плановая величина выручки от реализации определяется исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

В = Он + ТП - Ок;

где В — выручка от реализации продукции;

Он — остатки нереализованной готовой продукции на начало планируемого периода;

ТП — товарная продукция, предназначенная к выпуску в планируемом периоде,

Ок — остатки нереализованной готовой продукции на конец планируемого периода.

Исходные данные:

1. плановый объем выпуска сопоставимой продукции, тыс. шт. – 2500 тыс. руб.

В том числе: выпуска в 4 квартале – 630 тыс. руб.

2. отпускная цена единицы продукции, руб. – 126 тыс. руб.

3. производственная себестоимость выпуска продукции - 197599 тыс. руб.

В том числе: выпуска в 4 квартале – 58014 тыс. руб.

4. полная себестоимость выпуска продукции – 198899 тыс. руб.

5. остаток готовой продукции на складе, в товарах отгруженных и на ответственном хранении на начало года:

А) по отпускным ценам предприятия – 9100 тыс. руб.

Б) по производственной себестоимости – 6600 тыс. руб.

6. планируемый остаток готовой продукции на складе и в товарах, отгруженных на конец года (в днях запаса) – 12 дней

Стоимость готовой продукции на конец года рассчитывается в двух ценах:

- по ценам продаж (оптовым)

- по производственной себестоимости

Ок (по ценам продаж) = (630 * 126) / 90 дн. * 12 дн. = 10584 тыс. руб.

Ок (по производственной С) = 58014/90 дн. * 12 дн. = 7735 тыс. руб.

Отсюда:

В (по ценам продаж) = 9100 + 315000 – 10584 = 313516 тыс. руб.

В (по полной С) = 6600 + 198899 – 7735 = 197764 тыс. руб.

Тема 5.4. Особенности формирования выручки при проведении экспортных операций

Раздел 6. Прибыль коммерческой организации

Тема 6.3. Рентабельность: понятие, показатели, методы исчисления

Решение задач:

По данным бухгалтерской отчетности (Приложения), выведенной на проектор, необходимо рассчитать все показатели рентабельности (6 показателей).

В практике наиболее распространены следующие группы показателей рентабельности:

1. Рентабельность продукции исчисляется как отношение прибыли от продаж к себестоимости проданной продукции:

2. Рентабельность продаж рассчитывается как отношение прибыли от продаж к сумме выручки от реализации продукции:

Рентабельность продаж = Прибыль от продаж × 100% / Выручка от продаж

Рентабельность продаж показывает, сколько прибыли организация получает с каждого рубля выручки от продажи товаров, продукции, работ, услуг.

3. Рентабельность активов рассчитывается как отношение прибыли до налогообложения к средней стоимости активов:

Рентабельность продаж показывает, сколько прибыли организация получает с каждого рубля, вложенного в активы.

4. Рентабельность внеоборотных активов (основного капитала) равна отношению прибыли до налогообложения к средней величине внеоборотных активов предприятия:

5. Рентабельность оборотных активов (оборотного капитала) определяется отношением валовой прибыли до налогообложения к средней величине оборотных активов:

6. Рентабельность собственного капитала определяется как отношение чистой прибыли к величине собственного капитала организации:

Рентабельность собственного капитала показывает, сколько прибыли организация получает с каждого рубля, вложенных собственных средств.

Расчет:

1. Р продукции = (Пр от продаж / с/с)* 100% = (286753 / 5105367) * 100% = 5,62 %

2. Р продаж = (Пр от продаж / Вр от продаж) * 100% = (286753/5392120) * 100 % = 5,32 %

3. Р А = (Пр до налогообложения / Аср.) * 100% = (166930 / 35) * 100 % = 5,22 %

Где Аср. = (3132826 + 3267283) / 2 = 35

4. Р ОА = (Пр до налогообложения / ОАср.) * 100 % = (166930 / 15) * 100% = 10,56 %

Где ОАср. = (1485195 + 1676954) / 2 = 15 тыс. руб.

5. Р ВА = (Пр до налогообложения / ВАср.) * 100 % = (166930 / 1618980) * 100% = 10,31 %

Где ВАср. = (1647631 + 1590329) / 2 = 1618980 тыс. руб.

6. Р СК = (ЧП / СК) * 100 % = (94954 / 2591468) * 100% = 3,66 %

Раздел 7. Финансовое планирование коммерческой организации

Тема 7.3. Анализ безубыточности. Порядок определения «точки» безубыточности и планируемой прибыли от реализации продукции. Эффект производственного и финансового рычага

Решение задач: провести анализ безубыточности. Найти точку безубыточности, запас финансовой прочности, эффект производственного и финансового рычага

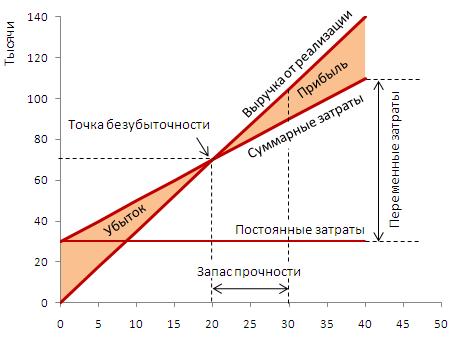

Задача 1. Расчет точки безубыточности графически и по формуле.

Исходные данные: Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Определите точку безубыточности в единицах продукции.

Решение. Точка безубыточности в единицах продукции = 30 000 / (3500 – 2000) = 20 столов

Комментарии. При производстве 20 столов компания закончит месяц без убытков [и без прибыли]. Каждый проданный стол даст вклад на покрытие постоянных затрат равный 3500 – 2000 = 1500 руб. Маржинальная прибыль от продажи 20 столов полностью покроет Постоянные затраты.

Построение CVP-графика [графика безубыточности]

Исходные данные:

Цена реализации…………………………….. 3500 руб. за единицу

Переменные затраты……………………….. 2000 руб. за единицу

Постоянные затраты………………………… 30 000 руб. в месяц

Планируемый объем реализации……… 30 столов в месяц

Рис. 1. График безубыточности

Запас прочности выражают в процентах от планируемого объема реализации.

Запас прочности = (Планируемый объем реализации в единицах продукции –

Точка безубыточности в единицах продукции) / Планируемый объем реализации * 100%

Задача 2. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Планируемый объем реализации – 30 столов в месяц. Определите запас прочности.

Решение. Запас прочности = (30 – 20) / 30 *100% = 33%

Запас прочности можно выражать и в процентах от безубыточного объема реализации. В этом случае:

Запас прочности = (Планируемый объем реализации в единицах продукции –

Точка безубыточности в единицах продукции) / Точка безубыточности в единицах продукции * 100%

В нашей задачке в этом случае Запас прочности = (30 – 20) / 20 *100% = 50%

Задача 3. Произведем расчет и эффект операционного (производственного) рычага для условной компании, воспользовавшись формулой и порядком расчета эффекта операционного левериджа, выручка которой в отчетном периоде равнялась 650 млн. рублей, совокупные затраты (себестоимости) составила 340 млн. рублей, в том числе постоянные затраты составили 35 млн. рублей, переменные 305 млн. рублей.

Для определения эффекта операционного рычага определяется величина маржинального дохода (выручка за вычетом переменных издержек).

В нашем примере валовая маржа равна 345 млн. рублей. (650-305 = 345), операционная прибыль (валовая прибыль), разница между выручкой и себестоимостью, составляет 310 млн. рублей.

Тогда сила операционного рычага (отношение маржинальной прибыли к валовой прибыли) составит 1,11 (345 / 310).

Так, увеличение выручки на 10% должно давать 11,1%-ное увеличение валовой прибыли (10% * 1,11), а 3%-е снижение реализации, снизит операционную прибыль на 3,34% (3% * 1,11).

Рассмотрим еще один небольшой пример, организация оказывает клининговые услуги. Количество потребителей услуг равно 150 чел./месяц. Цена услуги для одного потребителя в месяц – 20 тыс. рублей. Постоянные затраты равны 400 тыс. рублей, переменные на одного потребителя в месяц – 14 тыс. рублей. Определим, рентабельна ли такая деятельность?

Прибыль = (p - v)Q - FC = * = 500 тыс. рублей

Спрос на услуги растет, и организация увеличивает клиентскую базу на 20 клиентов в месяц. При этом нет необходимости в закупке дополнительного оборудования и расширении штата. Как в этом случае изменится прибыль организации?

Прибыль = * = 620 тыс. руб.

При этом объем услуг увеличился на 13,3% ((170-150)/150*100% = 13,3%), а прибыль возросла на 24% ((620-500)/500 = 24%). Это и есть операционный рычаг в действии. Если выручка увеличивается на 13,3%, то прибыль возрастает на 24%. Сократив данные, мы получим эффект операционного рычага: при росте выручки на 1% прибыль увеличивается на 1,8%.

Производственный леверидж показывает, на сколько темпы изменения прибыли превышают темпы изменения выручки. Эффект проявляется благодаря наличию в структуре себестоимости постоянных расходов.

Задача 4. Показатель, отражающий уровень дополнительной прибыли при использовании заемного капитала называется эффектом финансового рычага (по данным отчетности в приложении), ставка по кредиту 12% годовых.

Он рассчитывается по следующей формуле:

ЭФР = (1 - Сн) х (КР - Ск) х ЗК/СК, где:

ЭФР — эффект финансового рычага, %.

Сн — ставка налога на прибыль, в десятичном выражении.

КР — коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %.

Ск — средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит.

ЗК — средняя сумма используемого заемного капитала.

СК — средняя сумма собственного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

(1-Сн) — не зависит от предприятия.

(КР-Ск) — разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) — финансовый рычаг (ФР).

ЭФР =,2) * ((286753 / 35) - 0,07) * (537100 / 2591468) = 0,8 * (0,09 – 0,07) * 0,21 = 0,003

Из результатов приведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал.

Тема 7.5. Оперативное финансовое планирование, порядок разработки плановых документов

На практическом занятии студентам необходимо разбиться на команды, вспомнить компании, придуманные на занятии по планированию выручки или придумать новое предприятия, например, уже функционирующее. На основе спланированных объемов продаж, расходов на деятельность (налоги, закупка сырья, материалов, заработной платы и т. п.) необходимо составить плановые документы – отчет о прибылях и убытках, бюджет (отчет о движении денежных средств) на 1 квартал.

В результате расчетов, студенты должны получить плановый отчет о прибыли и убытках, отчет о движении денежных средств (бюджет доходов и расходов).

Отчет о прибылях и убытках

Отчет, отражающий объем продаж, издержки и прибыли организации за определенный период. Типичный отчет о прибылях и убытках представлен в таблице.

I. Доходы и расходы по обычным видам деятельности

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей),

2. Себестоимость проданных товаров, продукции, работ, услуг,

3. Валовая прибыль,

4. Коммерческие расходы,

5. Управленческие расходы,

6. Прибыль (убыток) от продаж,

7. Прочие доходы и расходы

8. Проценты к получению,

9. Проценты к уплате,

10. Доходы от участия в других организациях,

11. Прочие операционные доходы,

12. Прочие операционные расходы,

13. Внереализационные доходы,

14. Внереализационные расходы,

15. Прибыль (убыток) до налогообложения,

16. Отложенные налоговые активы,

17. Отложенные налоговые обязательства,

18. Текущий налог на прибыль

19. Чистая прибыль (убыток) отчетного периода,

20 Справочно.

21. Постоянные налоговые обязательства (активы).

22. Базовая пррибыль (убыток) на акцию

23. Разводненная прибыль (убыток) на акцию

План денежных потоков.

Цель составления Плана денежных потоков – планирование фактических поступлений денежных средств на расчетный счет и фактических платежей с учетом реальных сроков (графиков) по трем видам деятельности: по операционной (основной производственной), по инвестиционной и финансовой деятельности типографии.

В отличие от плана прибылей и убытков план денежных потоков отражает фактическое поступление выручки от продажи продукции и услуг с учетом планируемых видов оплаты (по факту, по предоплате, в кредит, по сложным схемам и задержек поступления денежных средств на расчетный счет), по расчетам с поставщиками материалов, по выплате заработной платы сотрудникам типографии, по расчетам с бюджетом, по оплате счетов за электроэнергию, воду, тепло и т. д.

План денежных потоков отражает поступление всех денег от всех источников, включая продажу акций или получаемых в долг, а также средств от продажи или ликвидации некоторых активов.

Отчет о прибылях и убытках (плановый)

Показатель | За плановый период | |

Наименование | Код | |

1 | 2 | 3 |

Доходы и расходы по обычным видам деятельности | 010 | |

Себестоимость проданных товаров, продукции, работ, услуг | 020 | |

Валовая прибыль | 029 | |

Прибыль (убыток) от продаж | 050 | |

Прочие доходы и расходы | ||

Прочие доходы | 090 | |

Прочие расходы | 100 | |

Прибыль (убыток) до налогообложения | 140 | |

Отложенные налоговые активы | 141 | |

Отложенные налоговые обязательства | 142 | |

Текущий налог на прибыль | 150 | |

Экономические санкции по платежам в бюджет и внебюджетным фондам и иные аналогичные платежи | 180 | |

Чистая прибыль (убыток) отчетного периода | 190 | |

Справочно | 200 |

Бюджет (отчет о движении денежных средств)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |