Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В диссертации обосновывается вывод о том, что виды, субъекты общественных отношений, сходных между собой по причинам возникновения материальной необеспеченности лиц наемного труда и самозанятого населения объединяет такая универсальная социально-экономическая категория, как “социальный риск”.

Социальные риски формируются сложным сочетанием различных факторов общественного развития: социальной и экономической политикой государства; зрелостью гражданского общества; развитостью трудовых отношений.

Для раскрытия экономической и социальной сущности понятия «социальный риск» необходимо отметить, что его проявление связано с базовыми характеристиками экономической системы, к числу которых относят частную собственность на средства производства, товарную форму экономических связей, рыночные формы регулирования общественных отношений, конкуренцию на рынке труда.

Большинство видов рисков поддаются управлению через систему страхования, функционирующую на основе объединения частных рисков отдельных индивидов посредством применения различных финансовых методов и их раскладке во времени и пространстве. Но социальные риски, с которыми сталкивается не отдельный индивид, а общество в целом относится к компетенции государственной системы социальной защиты населения.

В диссертации социальный риск определяется как вероятность утраты заработка или трудового дохода, которая наступает по объективным значимым причинам, но в социально ориентированной экономике учитывается не только этот фактор, но и соответствие индивидуальных параметров уровня жизни человека общественным нормам и стандартам

Социальное страхование является формой социальной защиты населения от различных социальных рисков на основе коллективной солидарности возмещения ущерба. Особенностью социального страхования является его финансирование из специальных внебюджетных фондов, формируемых из целевых взносов работодателей и работников при поддержке государства, и размер индивидуального возмещения последствий риска определяется индивидуальным вкладом каждого в общую финансовую систему.

2. Исследованы методы и принципы формирования финансовых ресурсов системы социального страхования в Российской Федерации и за рубежом и конкретизированы принципы формирования финансового механизма системы социального страхования в современных условиях.

Современная концепция социального страхования предполагает, что взносы на социальное страхование соответствуют той степени защиты, которая необходима человеку; социальное страхование является обязательным для всех граждан, регулируется государством и право на получение социальных выплат фиксируется обязанностью уплаты взносов, а не доказательством нуждаемости.

Таким образом, социальное страхование существует в двух формах: обязательного и добровольного страхования. Соотношение этих форм различно для разных стран и этапов развития страхования.

|

Обязательное Обязательное общее страхование Обязательное профессиональное

![]()

![]()

![]()

Рис. 1. Формы социального страхования

В исследовании обязательное социальное страхование рассматривается как гарантированная государством система мер материального обеспечения трудящихся и членов их семей в старости, при болезни, потере трудоспособности, поддержки материнства и детства, а также охраны здоровья членов общества. Средства обязательного социального страхования формируются за счет целевых отчислений предприятий, учреждений, организаций всех форм собственности, наемных работников, взносов индивидуальных предпринимателей и государственных субсидий.

Добровольное социальное страхование строится на принципах коллективной солидарности и взаимопомощи при отсутствии страховой поддержки государства (госбюджета). Его отличительными чертами являются демократизм управления страховыми фондами, наиболее полная реализация принципа самоуправления, социальное партнерство работодателей и наемных работников, тесная зависимость страховых выплат и программ от уровня доходов страхователей.

В ходе исследования были сформулированы основные принципы организации социального страхования в современной рыночной экономике.

В диссертации дана авторская трактовка социального страхования как системы отношений по перераспределению национального дохода, которые заключаются в формировании за счет обязательных страховых взносов работников, работодателей и частично государства специальных страховых фондов, используемых для компенсационных выплат при утрате трудового дохода при реализации определенных универсальных социальных рисков.

Можно выделить следующие особенности формирования системы социального страхования в России:

1. Формирование системы социального страхования в России происходило в условиях всеобщего социально-экономического и политического кризиса.

2. В условиях современной России система социального страхования создавалась сверху. Насаждение системы социального страхования сверху не позволяет формировать ее, опираясь на научно обоснованные и выверенные практикой положения.

3. Система социального страхования создавалась на базе социального обеспечения советского образца.

4. При создании системы социального страхования был нарушен принцип комплексного подхода. Практика ее формирования пошла не по пути создания целостной системы, где все подсистемы взаимосвязаны и взаимообусловлены, а по пути создания автономных, базирующихся на разных принципах, самостоятельных направлений.

5. Непоследовательность действий государства в отношении системы социального страхования, ее огосударствление, а также снижение налоговой нагрузки на бизнес за счет уменьшение налоговых ставок на ЕСН.

В диссертации обоснован вывод о том, что для национальных систем новым вызовом становится глобализация, которая чревата сокращением охвата и снижением адекватности пособий. Власти стремятся создать благоприятные условия для бизнеса, сокращая или снижая уровень взносов работодателей в систему социального страхования. В то же время, в связи с глобализацией растет потребность в социальной защите работников со случайными заработками.

Таким образом, эффективность системы социального страхования как элемента социальной защиты зависит от таких факторов, как экономическое развитие в данный конкретный момент, эффективное администрирование и демографическая ситуация.

3. Произведена оценка состояния системы государственного пенсионного страхования в России, на основании чего предложены направления ее совершенствования, а также исследованы пути интеграции негосударственной системы пенсионного страхования в контексте ее усиления в процессе проведения реформ.

Пенсионная система отражает все компоненты жизни государства: достигнутый уровень заработной платы, применяемую систему налогов, демографическую ситуацию в стране, развитость институтов власти. Ее нельзя изменить, не затрагивая всего круга социально-экономических составляющих жизни общества.

Пенсионная система представляет собой сложный организм, объединяющий экономические, правовые институты, предназначенные для удовлетворения интересов различных слоев населения. Пенсионная система России в настоящее время находится в таком состоянии, что недостаточно ее реформирования; необходима модернизация

В диссертации формулируется модель пенсионной системы, адекватная требованиям современного экономического развития РФ, которая предполагает

диверсификацию пенсионного обеспечения, сочетающую распределительную и накопительную модель для создания многоуровневой системы, включающей:

· обязательную государственную систему, основанную на перераспределительном принципе;

· обязательную накопительную систему;

· добровольное частное пенсионное страхование.

Рис.2. Место пенсионного страхования в системе пенсионного обеспечения

Негосударственные пенсионные фонды получили возможность не только осуществлять дополнительное пенсионное обеспечение, но и формировать и инвестировать средства пенсионных накоплений для финансирования накопительной части трудовой пенсии. Таким образом, НПФ стали динамическим элементом пенсионной реформы.

Таблица 1

Динамика численности негосударственных пенсионных фондов

Год | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

Число НПФ, имеющих лицензию | 271 | 270 | 262 | 251 | 287 | 283 | 296 | 290 | 289 | 252 | 246 | 173 | 159 | 150 |

Число НПФ, заявивших о желании осуществлять деятельность по ОПС | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 47 | 73 | 91 | 105 | 133 | 133 | 117 |

Проблемы пенсионного страхования, которые пытались решить предыдущие трансформации пенсионной системы сохранились и сейчас. Это долгосрочная сбалансированность пенсионной системы, вопросы, связанные с досрочными пенсиями, с дальнейшим продвижением системы к страховым принципам, совершенствованием накопительного компонента.

В ближайшее время выстраивается следующая тактика реформирования пенсионного страхования.

Для определенных категорий работодателей повышение ставки совокупных страховых взносов до 34 % будет происходить постепенно, до 2015 года. К этим категориям относятся: сельхозтоваропроизводители, плательщики единого сельскохозяйственного налога, резиденты техниковнедренческих особых экономических зон, инвалиды, если они работают у обычного работодателя, либо предприятия, принадлежащие обществам инвалидов. В годах они будут уплачивать в Пенсионный фонд 16%, а в годах - 21 %, с 2015 перейдут на 26%, в Фонд социального страхования в году - 1,9%, в 2013-2,4, и, соответственно 2,9% с 2015 года, в фонды обязательного медицинского страхования в 2011-2,3%, в 2013-2,7% и 5,1% - с 2015 года. С 1 января 2010 года устанавливается правило - размер пенсии с учетом других мер социальной поддержки пенсионеров не может быть ниже прожиточного минимума пенсионера, установленного в субъекте Федерации. Если расчетный размер пенсии ниже - применяются доплаты этому пенсионеру из федерального или регионального бюджета.

Многообразие вариантов инвестирования даёт определенную свободу выбора потенциальному пенсионеру, однако оборотной стороной этого является риск неэффективного управления своими накоплениями.

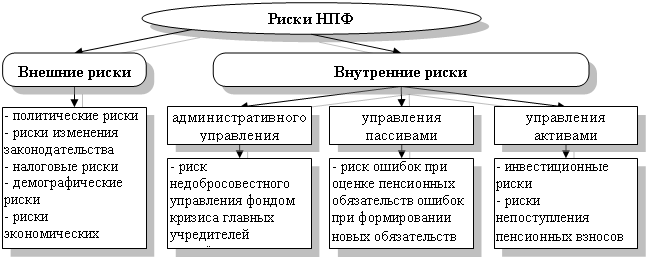

Именно риск является основной преградой развития негосударственного пенсионного страхования в нашей стране. (см. рис.3).

Рис 3. Классификация рисков НПФ

Многообразие рисков, возникающих у негосударственных пенсионных фондов обуславливает необходимость использования механизма их страхования.

Риски негосударственных пенсионных фондов некатастрофичны и поддаются управлению. Управляемые системные риски в сочетании с высокой информационной прозрачностью отрасли и наличием единой системы оценок её участников должны подтолкнуть НПФ к ускоренному развитию.

Развитие негосударственного пенсионного страхования невозможно без государственного финансового регулирования. Государственное финансовое регулирование направлено на повышение надёжности НПФ и УК, защиту аккумулируемых денежных средств от действий некомпетентных и недобросовестных управляющих, а также от возможных фискальных интересов в отношении этих средств со стороны различных государственных органов.

Одним из наиболее действенных, но в тоже время рыночных рычагов воздействия на добровольное пенсионное страхования является налогообложение. В диссертации обоснован и сделан вывод о том, что целесообразно использовать европейскую модель налогообложения НПФ, при которой эти фонды полностью освобождаются от налогообложения прибыли, но вводится минимальный налог, по которому облагаются пенсионные выплаты.

Наиболее важной задачей государственного финансового регулирования добровольного пенсионного страхования является повышение её надёжности. Для этого необходимо создавать многоуровневую систему гарантий сохранности пенсионных накоплений.

Таким образом, путем формирования накопительной части пенсии, участия работника, работодателя и государства в программе софинансирования, а также за счет негосударственного пенсионного страхования можно решить проблему увеличения размера пенсии для молодой возрастной категории граждан, а также обеспечить приток денежной массы на внутренний финансовый рынок.

4. Проанализирован современный опыт финансового и институционального строительства пенсионных систем в зарубежных странах с целью возможного использования его в практике модернизации российской пенсионной системы.

Развитые страны в процессе эволюции пенсионных систем пришли к формированию трехуровневой системы пенсионного страхования, которая предполагает наличие управляемых государством пенсионных фондов, частных профессиональных пенсионных фондов, личных дополнительных сберегательных пенсионных планов, которые формируются, в основном, лицами со средним и выше среднего достатком.

В большинстве стран решающая роль в обеспечении доходов пенсионеров принадлежит государственным солидарно-распределительным пенсионным системам, которые в масштабах страны предоставляют наилучшие возможности для оптимальной компенсации демографических и экономических рисков.

Общей тенденцией следует считать внедрение в национальные системы пенсионного страхования и обеспечения негосударственных накопительных систем. Таким образом, регулируемые государством, финансируемые частными лицами и работодателями пенсионные планы играют более значимую роль, становятся важной составляющей предоставляемого работодателем социального пакета. В такой ситуации независимо от степени ответственности в пенсионных негосударственных схемах, государство берет на себя ответственность за создание институциональных основ их регулирования.

Опыт государственного управления сферой пенсионного обеспечения в части стимулирования негосударственных его форм, участия граждан в дополнительном пенсионном страховании за рубежом полезно учитывать при реформировании отечественной пенсионной системы. Прежде всего это относится к разработке правовых основ; практике налогового регулирования взносов в частные пенсионные фонды и доходов на них; гарантиям сохранности пенсионных накоплений по частным планам с установленными выплатами; принятию специальных мер по стимулированию пенсионного обеспечения работников малых и средних компаний; порядку накопления акций компаний-работодателей на пенсионных счетах; информационно-разъяснительной работе среди участников пенсионных планов и компаний, учреждающих эти планы, по вопросам их прав и обязанностей, существующих льгот; контролю за неукоснительным соблюдением принятых норм и правил.

5. Обосновано социально-экономическое содержание и сущностные характеристики финансово-страхового механизма здравоохранения как системы управления финансовыми отношениями, организуемыми государством и хозяйствующими субъектами в сфере охраны здоровья в соответствии с объективно действующими экономическими законами в ходе перераспределения финансовых ресурсов.

В настоящее время здравоохранение как система в глобальном масштабе испытывает серьезные проблемы, которые требуют реакции и очевидно будут в перспективе определять ее организацию. Старение населения стало важнейшей социально-демографической проблемой в развитых странах. С одной стороны, происходит рост спроса на медицинские услуги, а с другой — увеличение демографической нагрузки на работающих, что осложняет проблему финансирования здравоохранения. Увеличение спроса на медицинские услуги вызвано так же развитием современных технологий, которые дают новые возможности в области лечения различных заболеваний, и соответственно, почву для появления новых ожиданий со стороны населения.

В настоящее время система здравоохранения России сталкивается как со специфическими проблемами, обусловленными особенностями ее социально-экономического развития, так и общими проблемами, возникающими в области обеспечения здоровья населения и имеющими глобальный характер.

В этой системе только обеспечение доступа к медицинской помощи - это задача, которая поддается управлению со стороны государства, в то время как решение других задач включают сферу личной жизни человека, на которую влиять гораздо сложнее.

В диссертации проанализирована проблема регулирования спроса и предложения в сфере здравоохранения и сделан вывод о том, что оптимизацию соотношения между спросом и предложением на услуги данной отрасли должна осуществлять государственная политика для обеспечения всеобщей доступности населения к услугам здравоохранения.

Отсюда возникает проблема эффективного финансирования и формирования адекватных механизмов распределения средств. Наиболее часто в мировой практике используется страховой механизм.

Последние годы уже нельзя не учитывать влияние классового расслоения на эффективность и целостность системы здравоохранения. Серьезные материально-технические ресурсы, сформированные за счет бюджетных средств, отвлекаются на обслуживание наиболее обеспеченной части общества в ущерб доступности медицинских услуг для всех остальных

Обычно частная медицина развивается как дополнительная по отношению к более социализированным формам, при этом частный сектор привлекает наиболее состоятельных пациентов и стимулирует рост цен на услуги, поскольку конкуренция в этом секторе слабая.

Необходимо отметить постоянное снижение доли ОМС в финансовом обеспечении программы государственных гарантий, при этом страхование неработающего населения осуществлялось в отсутствии единых принципов формирования страховых платежей, а остальные источники формирования системы ОМС носили налоговый, а не страховой характер. Это произошло за счет увеличения бюджетного финансирования в рамках приоритетного национального проекта в сфере здравоохранения.

Помимо дефицита территориальных программ государственных гарантий существует существенная дифференциация их обеспеченности по субъектам Российской Федерации, которая приводит к различиям в доступности и качестве оказываемой медицинской помощи.

![]()

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |