Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

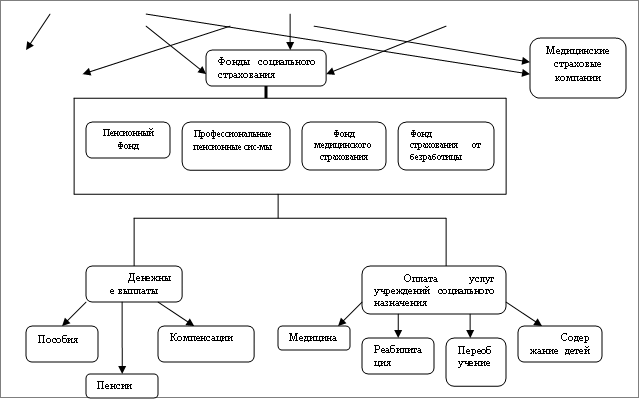

Рис. 4 Система финансирования сферы здравоохранения

Средства системы ОМС доводятся до лечебных учреждений через частные страховые организации (СМО), которые никак не заинтересованы в повышении качества медицинской помощи застрахованным и снижении издержек на ее оказание.

Дополнительным каналом поступления средств в лечебно-профилактические учреждения (ЛПУ) являются платные медицинские услуги и программы ДМС. Наличие этих источников, с одной стороны, позволяет ЛПУ (в условиях недофинансирования) получить дополнительные средства для зарплаты сотрудников и текущего содержания ЛПУ, но, с другой стороны (в отсутствии жесткой регламентации этих услуг), приводит к снижению доступности и качества медицинской помощи населению, обслуживаемому по программе государственных гарантий.

В диссертации обосновывается вывод о том, что основными проблемами реализации государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи в Российской Федерации являются недостаточное финансовое обеспечение прав граждан Российской Федерации на бесплатную медицинскую помощь, сильная дифференциация среди субъектов Российской Федерации в части реализации территориальных программ государственных гарантий бесплатной медицинской помощи и раздробленность источников финансирования медицинской помощи, не позволяющая внедрить в полном объеме систему обязательного медицинского страхования.

Обязательное медицинское страхование представляет собой своеобразное перераспределение денежных средств, при котором часть средств, заработанных работниками, изымается из ресурсов оплаты труда и направляется во внебюджетный фонд обязательного медицинского страхования. В последующем эти денежные средства передаются в медицинские учреждения в виде оплаты оказываемых ими населению услуг.

Наиболее вероятные приоритеты государственной политики в области финансирования здравоохранения связаны с расширением источников финансирования. В связи с этим дальнейшее распространение получат альтернативные источники оплаты медицинской помощи, одним из которых является добровольное медицинское страхование (ДМС). В настоящее время по размеру привлекаемых ресурсов ДМС является третьим дополнительным финансовым источникам после соплатежей населения и платных медицинских услуг.

С 2012 года будет осуществлен переход на новую систему организации обязательного медицинского страхования – организация ОМС будет являться полномочием Российской Федерации, переданным для исполнения в субъекты Российской Федерации. С 2013 года указанные полномочия будут сопровождаться субсидией, основанной на нормативах единой базовой программы ОМС.

Работоспособность указанной системы напрямую зависит от того, удастся ли выровнять условия и качество оказания медицинской помощи на всей территории России.

Существующая модель системы обязательного медицинского страхования пока не стала структурой и механизмом, которые способны обеспечить, с одной стороны, повышение качества медицинской помощи, а с другой – оптимальное распределение и вложение финансовых средств в систему здравоохранения. ОМС также не в состоянии решить и проблему платности медицины

Анализируя проблемы обязательного медицинского страхования, нужно отметить, что реализованная в России система ОМС не является истинной моделью страхования. Современная система финансирования здравоохранения воплощает в себе черты советской бюджетной медицины и страховых элементов.

6. Раскрыты направления реформирования систем медицинского страхования в национальных системах здравоохранения с учетом сложности регулирования экономических и социальных процессов в условиях глобализации в контексте использования данного опыта в РФ.

Медицинская помощь рассматривается в странах с развитой рыночной экономикой одним из важнейших компонентов системы социального страхования. Финансовые ресурсы на эти цели формируются из различных источников и варьируются от 3,8% ВВП (РФ) до 16% ВВП (США). Большая часть государств в своей политике в области здравоохранения стремится сделать расходы более эффективными, обеспечить широкий доступ к качественной медицине различным группам населения и, с учетом старения населения, расширить предложение услуг по уходу.

Для этого государственные усилия направляются на обеспечение конкуренции в оказании медицинской помощи. Медицинские учреждения и практикующие врачи конкурируют за ресурсы местных властей. В некоторых странах частным медицинским структурам разрешено работать в рамках государственной системы.

Большое внимание уделяется профилактике заболеваний, формированию здорового образа жизни. Это позволяет снизить расходы на дорогостоящее лечение.

Признавая проблему неравномерного доступа к медицинским услугам в современных условиях, основными причинами возникновения которой являются бедность, безработица, низкий образовательный уровень, главной целью государства при реформировании систем медицинского страхования в зарубежных странах является обеспечение равного доступа к услугам здравоохранения широких слоев населения.

7. Дана характеристика организации и функциональной структуры Фонда социального страхования в контексте его институциональной интеграции с системой обязательного медицинского страхования и сформулирована авторская концепция построения страховой защиты от риска материальной необеспеченности работника вследствие болезни и несчастного случая, в которой обосновывается необходимость изменения институциональной структуры системы страхования от данного вида рисков.

В настоящее время эти функции выполняет Фонд социального страхования, который в отличие от пенсионного страхования. Анализ деятельности Фонда социального страхования позволяет сделать вывод о том, что одной из главных проблем сохранения дефицитности данного фонда является существование выплат нестрахового характера. Так, например, за счет Фонда социального страхования осуществляется финансирование таких нестраховых расходов, как: пособий по возмещению стоимости гарантированного перечня услуг и социальных пособий на погребение; оплаты путевок на санаторно-курортное лечение и оздоровление работников и членов их семей; программ по оздоровлению детей; частичного содержания детско-юношеских спортивных школ.

Цель данного вида социального страхования - защита застрахованных от рисков наступления материальной необеспеченности работника вследствие болезни или несчастного случая на производстве или профессионального заболеваний. В случае смерти работника лишаются содержания его иждивенцы.

Страховым обеспечением для данного вида страхования являются:

· оплата листка временной нетрудоспособности;

· единовременные и ежемесячные страховые выплаты;

· оплата дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию пострадавшего.

Отмечая положительное значение обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.98), как основного вида обязательного страхования этих, следует отметить его основные недостатки, такие как:

- ограничения по кругу лиц, подлежащих страхованию.

- ограничения по перечню страховых рисков, по которым осуществляется выплата страхового обеспечения.

- ограничения по видам страхового обеспечения и размерам страховых выплат.

- неэффективность действующей системы дифференциации страховых тарифов, установления скидок и надбавок к страховым тарифам

Совершенствование процесса страхования несчастных случаев на производстве требует разработки методики детального определения объекта обязательного социального страхования от несчастных случаев на производстве и профзаболеваний; внедрения индивидуальных программ реабилитации пострадавших и определения исполнителей и организаций контроля за выполнением индивидуальных программ реабилитации; расширение нормативной базы для более полного проведения мероприятий по восстановлению здоровья пострадавшего; формирование резерва средств на осуществление социального страхования от несчастных случаев за счет капитализированных платежей, поступивших в случае ликвидации страхователя. Наличие этого резерва позволит снизить финансовую нагрузку на действующие предприятия и перейти к расчету страхового тарифа в зависимости от фактических затрат на возмещение вреда.

8. Исследованы особенности формирования рынка труда и выявлены концептуальные недостатки российской системы страхования от риска утраты заработка вследствие потери источника дохода и разработаны теоретические основы и финансовые механизмы развития системы страхования от риска безработицы.

Современное социально ориентированное государство должно осуществлять политику контроля безработицы и управления занятостью.

Страховая система помощи безработным исходит из того, что ограниченность сроков выплаты пособия стимулирует безработных к активному поиску работы. Пособие по безработице составляет значительную долю заработка, а ограниченность срока выплат не позволяет затягивать время поиска работы.

Разграничение систем материальной поддержки безработных и социального вспомоществования имеет принципиальное значение при разработке концепции национальной системы поддержки безработных в Российской Федерации. Целостная система вспомоществования в стране пока не создана, а система материальной помощи безработным представляет собой конгломерат системы вспомоществования и адресной социальной помощи.

Основной принцип действующей системы — двойственность критериев предоставления пособия по безработице. Один из них исходит из страховых принципов, поскольку размер пособия увязывается с заработком на последнем месте работы, продолжительность его получения законодательно ограничена и правом на страховое пособие обладают не все безработные. В основе второго подхода лежат принципы социального вспомоществования, поскольку размер пособия установлен на едином уровне для всех безработных и увязан с государственными минимальными социальными гарантиями (минимальной заработной платой - до 1999 года, а затем - с прожиточным минимумом), а правом на социальное пособие по безработице потенциально обладают все без исключения безработные.

|

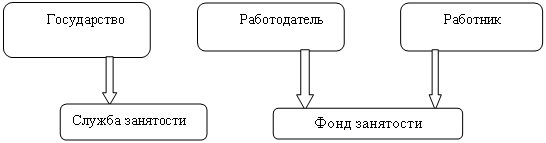

Рис. 5 Механизм защиты от безработицы в РФ

Несмотря на то, что по формальным критериям правом на пособие по безработице (страховым или социальным) может обладать любой безработный, обратившийся в службу занятости и получивший статус безработного, уровень охвата системой выплат пособий в России значительно ниже по сравнению с развитыми странами и странами с переходной экономикой.

Следствием отхода от страховой системы выплат пособий по безработице стала утрата основной социальной функции государственной службы занятости — содействия в трудоустройстве безработных.

В диссертации предложена модель страхования от безработицы, использующая систему социальной помощи и страховой механизм. Предложенную модель поддерживает и детальный анализ зарубежного опыта, проведенный в диссертации. Данный анализ позволил сделать вывод о том, что преимущественно социальный подход, основанный на принципе адресной помощи, сопряжен с существенными экономическими издержками. Во-первых, оказание социальной помощи на достаточно высоком уровне предполагает значительные финансовые затраты. Во-вторых, этот подход используют преимущественно страны, обладающие значительными запасами природных ресурсов и в то же время характеризующиеся ограниченной сферой приложения труда, потому ориентированные на вывод с рынка труда избыточной рабочей силы.

![]()

Рис. 6 Предлагаемая модель страховой защиты от безработицы

9. Выявлены проблемы действующей системы социального страхования в Российской Федерации с целью определения путей модернизации и механизма формирования финансовых источников государственного социального страхования в России.

Оптимальное функционирование системы социального страхования зависит от таких факторов, как экономическая ситуация в стране и формы организации и использования финансовых ресурсов, формируемых для целей защиты от социальных рисков, то есть эффективности и адекватности финансового механизма.

Через механизм социального страхования общество решает задачи формирования специализированных денежных фондов, из которых покрываются затраты на содержание нетрудоспособных лиц, а также необходимого уровня материального обеспечения работающих и неработающих членов общества, добиваясь повышения жизненного уровня различных социальных групп. Таким образом, развитая система социального страхования должна, во-первых, обеспечить профилактику, восстановление и сохранение трудоспособности работника, а во-вторых, гарантировать материальное обеспечение лиц, утративших способность к труду.

В современных социально-экономических условиях государственным ориентиром в области социального обеспечения является прожиточный минимум, который включает минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья и обеспечения жизнедеятельности. Прожиточный минимум в целом по России предназначается для оценки уровня жизни населения при разработке и реализации социальной политики и федеральных социальных программ; обосновании установленных на федеральном уровне минимального размера оплаты труда, минимального размера пенсий по старости, а также для определения размеров стипендий, пособий и других социальных выплат; формирования федерального бюджета.

Обеспечение достойного уровня жизни с необходимостью ставит задачу разработки и введения в действие государственных социальных стандартов в каждой области социального обеспечения. Система социальной стандартизации должна быть построена таким образом, чтобы автоматически поддерживался уровень жизни населения нормального качества. Новые рыночные условия формирования социальной защиты требуют адекватный финансовый механизм социального страхования.

Одной из главных задач финансового механизма социального страхования (ФМСС) является обеспечение наиболее оптимального распределения фонда денежных средств с учетом имеющихся потребностей в финансировании соответствующих расходов. Решение данной задачи начинается на стадии прогнозирования и планирования. Эти процессы обеспечивают оптимальную связь между нормами финансового законодательства и условиями осуществления финансовой политики.

Посредством планирования ФМСС определяет критерий сбалансированности доходов с потребностью в финансовых ресурсах. Этот критерий ложится в основу процесса формирования и исполнения планов распределения финансовых ресурсов по отдельным направлениям для достижения целей социального страхования.

Экономические отношения по поводу формирования и использования фондов социального страхования, которые являются составной частью общественных финансов, опосредуют аккумуляцию финансовых ресурсов в системе ФМСС в целевом внебюджетном фонде, предназначенном для финансирования того или иного вида социального страхования. Таким образом, задача внебюджетных фондов как неотъемлемой части финансового механизма системы социального страхования заключается в обеспечении финансирования отдельных целевых расходов за счет законодательно определенных источников.

Финансовый механизм социального страхования можно структурировать следующим образом (см. рис. 7)

![]()

![]()

![]()

Рис.7 Предлагаемая модель финансового механизма системы социального страхования в РФ

Страховые фонды имеют цель наиболее полно охватить все рисковые ситуации, сводя к минимуму затраты всех субъектов системы. Страхование использует механизм перераспределения ущерба между всеми участниками фонда за счет предварительной уплаты взносов. Однако в процессе совершенствования систем социального страхования стали использовать механизм капитализации, которая предусматривает накопление взносов каждого из участников к моменту страховой выплаты. Механизм перераспределения взносов присущ больше страхованию, а капитализация используется и другими финансовыми системами. В социальном страховании капитализация используется в сочетании с механизмом распределения.

Основная задача предлагаемой модернизации сферы социального страхования заключается в создании условий для гармонизации страховых механизмов в сфере социального страхования, демографической политики, занятости населения, системы оплаты труда, поскольку эти внешние условия, связанные с экономическим развитием страны, ее финансовых институтов, лежат вне сферы социального страхования.

В диссертации предложены следующие мероприятия, имеющие стратегическую направленность:

- для усиления страховых принципов пенсионной системы необходимо развитие и стимулирование профессиональных пенсионных систем (ППС). Для развития профессиональных пенсионных систем необходимо законодательное закрепление перечня профессий и должностей, обязанных участвовать в ППС, введение солидарной ответственности работодателя, работника и государства за страхование в системе ППС, предоставление налоговых льгот для ППС, введение контроля со стороны Пенсионного фонда России за деятельностью ППС;

- изменение условий занятости снижают возможности формирования страховых пенсионных прав на долгосрочной и стабильной основе, поэтому необходимо законодательно определить минимальную норму страхового стажа для получения полной государственной пенсии, а для работников с низкими доходами определить минимальный уровень страховых платежей. При таком подходе работник сможет сам определять момент выхода на пенсию;

- в российской системе социального страхования взносы в систему полностью платит работодатель, который не заинтересован в обеспечении работника максимально высокой социальной защитой. Формула на мотивацию к максимизации уплаты социальных взносов не сработала и не работает. Выход видится в снижении НДФЛ на 2% (с 13% до 11%) и одновременно обязательной уплате работником 2% от доходов. Эти средства должны перераспределяться между ПФ РФ, ОМС и вновь воссозданным фондом занятости. При этом остаются неизменными и нагрузка на фонд оплаты труда и материальное положение работника, открывается реальная возможность для включения работников в финансирование системы социального страхования без снижения их жизненного уровня, произойдет повышение роли страховых принципов в этой сфере;

- Развитие негосударственного пенсионного страхования невозможно без государственного финансового регулирования. Одним из наиболее действенных, но в тоже время рыночных рычагов воздействия на добровольное пенсионное страхования является налогообложение. Целесообразно использовать европейскую модель налогообложения НПФ, при которой эти фонды полностью освобождаются от налогообложения прибыли, но вводится минимальный налог, по которому облагаются пенсионные выплаты;

- Необходимо в целях обеспечения сохранности пенсионных накоплений сформировать гарантийный перестраховочный фонд, образуемый в форме саморегулируемой организации. Этот фонд подлежит прямому и жесткому контролю. Участие в перестраховочном процессе целесообразно сделать обязательным для всех НПФ, осуществляющих обязательное пенсионное страхование в накопительной системе;

- Очевидно, что в настоящий момент система здравоохранения в Российской Федерации недостаточно эффективна: повышение расходов на здравоохранение не приносит адекватного улучшении показателей здоровья нации и продолжительности жизни. Необходимо принять стратегию искоренения социальных проблем, влекущих ухудшение здоровья Россиян таких как, как курение, алкоголизм, ДТП с тяжелым исходом (это выходит за рамки компетенции только системы здравоохранения), а также следует резко увеличить финансирование программ оказания первичной медико-социальной помощи.

- необходимо провести институциональные реформы, чтобы выделяемые средства использовались наиболее эффективным образом. Введение одноканальной системы финансирования государственного здравоохранения является шагом в нужном направлении;

- надо вернуться к вопросу об институциональном реформировании фондов социального страхования, так как и Фонд обязательного медицинского страхования, и Фонд социального страхования, который правильнее было бы назвать Фондом страхования временной нетрудоспособности, материнства и детства, занимаются страхованием рисков, связанных с восстановлением трудоспособности работника, поэтому их следует объединить. Это позволит оптимизировать движение финансовых ресурсов внутри системы социального страхования;

- государственные гарантии оказания гражданам Российской Федерации бесплатной медицинской помощи должны быть законодательно определены, включая источники финансового обеспечения государственных гарантий бесплатной медицинской помощи;

- финансовые показатели, должны быть увязаны с качественными, к которым относятся:

ü удовлетворенность населения медицинской помощью;

ü смертность населения субъекта Российской Федерации, в том числе младенческая и материнская смертность;

ü смертность населения в трудоспособном возрасте;

ü смертность населения от сердечно-сосудистых заболеваний, онкологических заболеваний, внешних причин, в результате дорожно-транспортных происшествий;

ü первичная заболеваемость основными социально-значимыми болезнями;

ü первичная инвалидность;

ü сбалансированность территориальной программы государственных гарантий по видам и объемам медицинской помощи в соответствии с установленными нормативами;

ü сроки ожидания гражданами медицинской и реабилитационной помощи по видам и условиям оказания.

- предлагается расширить возможности формирования финансовых ресурсов системы государственного медицинского страхования за счет взносов самих работников, которые могут образовывать дополнительные персонифицированные фонды медицинского страхования;

- конкретизация государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи потребует внедрения системы финансирования учреждений здравоохранения в зависимости от целевых показателей. В целях обеспечения качества оказываемой помощи должны быть установлены критерии эффективности деятельности каждого лечебно-профилактического подразделения, основанные на профильных стандартах медицинской помощи, оказывающие влияние на размер оплаты труда медицинских работников;

- при введении одноканальной модели финансирования программы ОМС, покупателями медицинских услуг являются страховые медицинские организации, с которыми территориальные фонды ОМС заключают договоры. При этом страховые медицинские организации заключают договоры на покупку медицинских услуг с медицинскими организациями различной организационно-правовой формы собственности. Необходимо обеспечить установление единых требований к квалификационным характеристикам страховщиков, создать механизмы контроля за выполнением указанных требований, а также предусмотреть расширение требований государства к страховым медицинским организациям;

- создание конкуренции между ЛПУ по критерию качества там, где это возможно, например, в крупных городах. Для этого привлечь учреждения всех форм собственности к исполнению государственного заказа на конкурсной основе путем заключения контракта по установленным государственным тарифам;

- развитие добровольного медицинского страхования должно быть неразрывно связано с разграничением платных и бесплатных медицинских услуг в учреждениях государственной и муниципальной систем здравоохранения, с целью недопущения ограничения доступности бесплатной медицинской помощи;

- в стратегическом плане должна быть сформирована система страхования от безработицы и восстановлен Фонд страхования от этого социального риска. Функционирование системы материальной поддержки безработных, основанной на страховых принципах, должно быть тесно увязано с системой социального вспомоществования. Если цель первой - поддержка экономически активного населения на ограниченный период времени, то цель второй - поддержка беднейших слоев населения на относительно длительный промежуток времени.

III. ОСНОВНЫЕ РЕЗУЛЬТАТЫ И ВЫВОДЫ.

1. Система социального страхования органично встроена в национальную экономическую систему. Они взаимосвязаны и взаимообусловлены, а, следовательно, изменения в первой не имеют смысла без реформирования второй. Данное утверждение особенно ярко проявилось в период недавнего социально-экономического мирового кризиса. Россия в эпоху иррационального изобилия не предпринимала необходимых шагов для реформирования экономической системы. Финансовая система была спасена, но экономика по-прежнему не работает. В таких условиях реформирование отдельных секторов системы социального страхования принимало искаженный характер, требовало антикризисной корректировки, а, следовательно, приводило к совершенно непредсказуемым последствиям.

Неустойчивость мировой финансовой системы ставит новые вопросы к экономике социального страхования – не только как сегодня осуществлять погашение принятых (существовавших ранее) обязательств, но и каким образом, для кого и в каких размерах следует производить дальнейшее накопление необходимых для этого общественных фондов, поэтому, начиная радикальные преобразования в системе социального страхования, принципиальное значение приобретает целеполагание.

В предложениях по реформированию системы социального страхования в качестве основных целей в течение длительного периода определялось достижение сбалансированности доходов и расходов системы, обеспечение целевого использования средств субъектами системы, создание устойчивой финансовой основы функционирования. Только эти цели не могут определять главную цель построения эффективной системы социального страхования, которую можно сформулировать как формирование подлинно страхового, правового и экономического механизма социального страхования граждан Российской Федерации, с помощью которого должны решаться не задачи устранения крайней степени нуждаемости застрахованных, а обеспечение уровня жизни, соответствующего социальным стандартам соответствующего этапа развития общества.

2. Первоочередной задачей на этом пути представляется изменение отношений собственности на финансовые и другие активы системы социального страхования. Они не могут полностью находиться в юрисдикции государства, и должны быть переданы в собственность страхового сообщества в соответствие с их социально-экономической природой.

Современная концепция социального страхования предполагает, что взносы на социальное страхование соответствуют степени защиты, необходимой человеку в соответствие с существующим в обществе стандартам уровня и качества жизни; социальные выплаты определяются размерами, сроками и другими условиями уплаты страховых взносов; обязанность по уплате взносов несут солидарно государство, работодатели и работник. В этом смысле можно утверждать, что при трехстороннем формировании финансовых ресурсов, контроль за их целевым использованием должен быть также трехсторонним.

Важнейшая экономическая функция социального страхования заключается в создании необходимых условий для воспроизводства трудовых ресурсов, поэтому его можно определить как систему отношений по перераспределению национального дохода, которая формирует за счет обязательных страховых взносов работников, работодателей и частично государства специальные страховые фонды, используемые для компенсационных выплат при утрате трудового дохода при реализации определенных универсальных социальных рисков.

В рыночной экономике имеет место объективное противоречие, которое заключается в том, что в процессе ее функционирования постоянно воспроизводятся социальные или профессиональные риски для значительной части населения, создавая угрозу материальной необеспеченности, с другой стороны, воспроизводство рабочей силы необходимого качества и количества является необходимым элементом воспроизводства рыночных отношений. Социальное страхование выступает формой разрешения данного противоречия, так как гарантирует материальное обеспечение работника при наступлении страхового случая.

В Российской Федерации практика формирования системы социального страхования пошла не по пути создания целостной системы, где все подсистемы взаимосвязаны и взаимообусловлены, а по пути создания автономных, зачастую базирующихся на разных принципах, самостоятельных его направлений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |