Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

(3693+0,5*27744+0,3*5681)/(15383+0,8*0+0,3*35398) = 0,74

Нормальное ограничение больше или равно 1. Динамика положительная.

Коэффициент абсолютной ликвидности

2010= 4122/22372 = 0,18

2011= 3693/15383 = 0,24

В 2010г. 18% обязательств могло быть погашено предприятием в срочном порядке, к 2011г. уже 24%. Такая динамика является положительной для предприятия. Чем выше данный коэффициент, тем надежнее заемщик.

Коэффициент «критической оценки»

2010= (31129+4122)/22372 = 1,58

2011= (27744+3693)/15383 = 2,04

Показывает, что в начале краткосрочные обязательства могли быть медленно погашены за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент текущей ликвидности

2010 = 176083/28568 = 6,2,

2011 = 163462/15383 = 10,6

Судя по данному показателю можно говорить о том, что заемщик в принципе может рассчитаться по своим долговым обязательствам. Текущая ликвидность увеличилась на 4,4.

Можно сказать, что на начало периода 6 рублей 20 копеек текущих активов приходилось на 1 рубль кредиторской задолженности, а в конце – 10 рублей 60 копеек. Высокое значение данного показателя характеризуется большой долей запасов предприятия.

Коэффициент маневренности собственного капитала отражает, какая часть функционирующего капитала «заморожена» а производственных запасах и дебиторской задолженности.

2010 = (8)/28568 = 5,16

2011 = (3)/15383 = 9,63

Также показывает, какая часть собственного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Как в нашем случае на начало периода 5,16 и значительно возрос к концу года 9,63. Однако увеличение показателя в динамике отрицательный факт.

Доля оборотных средств в активе соответственно составляет:

2010= 176083/632766 = 0,28

2011= 163462/624332 = 0,26

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость является обеспеченность запасов (материальных оборотных активов). Нормальными источниками финансирования, к которым относятся не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, непросроченная задолженность поставщикам, полученные авансы от покупателей.

Коэффициент обеспеченности собственными средствами соответствует установленным требованиям. Структуру баланса организации можно считать удовлетворительной (оборотные активы предприятия покрываются собственными средствами на 90%), а организацию платежеспособной (2010 = (8)/176083 = 0,85; 2011 = (3)/163462 = 0,9)

Коэффициент быстрой ликвидности (2010 = (31129+4122)/28568 = 1,2

2011 = (27744+3693)/15383 = 2) На конец периода данный показатель немного больше норматива (>1). Судя по данному коэффициенту можно сказать, что ликвидные средства предприятия достаточно покрывают его краткосрочную задолженность.

Коэффициент покрытия

2010 = (9)/28568 = 5,07

2011 = (4)/15383 = 8,8

Предприятие за счет материальных оборотных средств сможет рассчитаться с дебиторами.

Коэффициент манёвренности собственных оборотных средств

2010 = 4122/(8) = 0,03

2011 = 3693/(3) = 0,02

Предприятие функционирует нормально, т. к. коэффициент удовлетворяет требованиям (предел от 0 до 1).

Составим план производственной деятельности предприятия. Он включает план сбыта (реализации) продукции, производственную программу, план материально-технического обеспечения, план по персоналу, плановый расчет себестоимости продукции и план доходов.

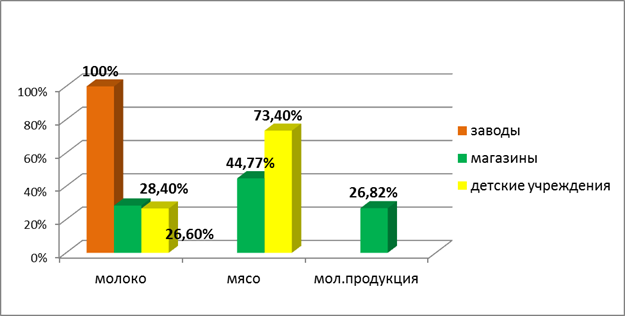

План реализации мясо-молочной продукции предприятия «Пригородное». Так как в основном реализация продукции поступает в магазины, также мясо и молоко поступают в детские учреждения, на правах благотворительности, также молоко еще направляют на заводы для дальнейшего перепроизводства.

Планирование производства и распределения продукции животноводства, обеспечивающее сбалансированность развития относительно объемов производства (приход) и расходом продукции животноводства приведены на рисунке 1. План реализации мясо-молочной продукции предприятия «Пригородное» дан в таблице 4.

Рисунок. 1. План реализации мясо-молочной продукции предприятия «Пригородное».

Таблица 4- Баланс продукции животноводства в планируемом 2013 году

Виды и группы животных | Среднегодовое поголовье | Планируемая продуктивность, т | Валовое производство, т | Расход, т | |||

продажа | на выпойку животным | на общественное питание | на переработку | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Коровы | 880 | 68,8 | 60 554 | 58 126 | 2 602 | - | 172 |

Козы | 670 | 57,2 | 38 324 | 37 975 | 300 | - | 49 |

Бараны | 765 | 34,3 | 25 930 | 25 913 | - | - | 17 |

Свиньи | 976 | 73,4 | 71 638,4 | 70 452 | - | - | 186 |

На поголовье коров 880 голов, планируется продуктивность 68,8 т, ожидают валовое производство в объеме 60 554 т. Планируется на продажу 58 126 т, на выпойку животным уйдет 2602 т и на переработку 172т. На 670 голов коз планируемая продуктивность составит 57,2 т, валовое производство 38 324 т. На продажу соответственно будет выделено 37975 т, на выпойку молока будет 300 т и на переработку 49 т. Бараны с поголовьем в количестве 765 с продуктивностью 34,3 т с валовым производством 25930 т, на продажу выделено будет 25 913 т, на переработку уйдет 17 т мяса. Свиньи с поголовьем в количестве 976 шт. с планируемой продуктивностью в 73,4 т, валовое производство 71 638, 4 т, на переработку выделено будет 186, соответственно на продажу 70 452 т.

Также на предприятии ведется и планирование в материальных ресурсах требующихся для производства товарной продукции. Рассмотрим в таблице 5.

Таблица 5. - Планирование потребности в материальных ресурсах на предприятии

Наименование ресурсов | Сфера потребления ресурсов | Ресурсно-потребляемая база, га, гол. и др. | Норматив на единицу потребления, ц, тн и др. | Общая потребность в ресурсах, ц, тн и др. | Стоимость | |

Единицы, руб. | Всего, т. р | |||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

ГСМ | Растениеводство | 4158 га | 44,6 кг/га | 4 кг | 23,76 | 4403 |

Животноводство | 60548 ц | 2,40 кг/ц | 145296 кг | 19,57 | 2843 | |

Семена | Производство картофеля | 170 га | 3 т/га | 6,21 | 3165 | |

Производство зерновых культур | 1170 га | 0,53 т/га | 510 т 621 т | 3,46 | 2151 | |

Корма | Животноводство | 3291 гол | 0,81 ц. к.е/гол | 51460 ц. к.е/гол | 799,77 | 41156 |

Электроэнергия | Животноводство | 60548 ц | 18,4 кВт/ц | 16 | 4,36 | 4848 |

Водоснабжение | Животноводство | 60548 ц | 1,9м³/ц | 117000 | 5,79 | 678 |

Отопление | Животноводство | 3291 гол | 90,9 ккал/гол | 800000 ккал | 8,56 | 6846 |

Планирование потребности в материальных ресурсах на «Пригородное» определяется, как произведение ресурсно-потребляемой базы и норматива потребления и стоимости единицы продукции. Самые большие затраты составили в животноводстве по кормам 41156 тыс. руб., а самые низкие - водоснабжение 678 тыс. руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |