Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2) воздействием на непрерывность процессов производства и реализации продукции. Ссуды удовлетворяют временно возникающие несовпадения текущих денежных поступлений и расходов предприятий.

3) участием в расширении производства, когда кредитные ресурсы используются в качестве источника увеличения основных средств, капитальных затрат;

4) ускорением получения потребителем товаров, услуг, жилья за счет заемных средств;

5) регулированием наличного и безналичного денежного оборота. Банк России, являясь монополистом в сфере эмиссии наличных денег, организует их обращение, а также руководит безналичными расчетами, совершаемыми кредитной системой, стимулирует таким образом весь производственный процесс.

Сущность и элементы кредита

При анализе сущности кредита следует различать три элемента:

I) субъект, 2) объект, 3) ссудный процент.

Далее для понимания сущности кредита необходимо рассмотреть структуру кредита, которая включает в себя объект и субъект кредита.

В качестве субъектов кредитных отношений выступают кредитор и заемщик. Ими могут быть юридические лица (предприятия, организации, специализированные кредитные учреждения (банки) различные кредитно-финансовые учреждения небанковского типа), государство (через свои полномочные органы), а также физические лица (граждане).

Поскольку обращение за ссудой является вынужденным действием со стороны заемщика, а со стороны кредитора – актом содействия заемщику в трудных обстоятельствах, то кредитные отношения представляют собой отношения, в которых стороны находятся в неравном экономическом положении. Характер их определяется как вынужденный, поскольку с инициативой получения ссуды выступает заемщик, испытывающий нужду в ресурсах.

Однако решающим обстоятельством, определяющим возможность ссуды, следует считать существование кредитора, обладающего некоторым запасом ценностей и согласного путем предоставления ссуды оказать поддержку заемщику. Следовательно, главенствующее положение в кредитных отношениях принадлежит кредитору, выступающему по отношению к заемщику в роли источника поддержки и покровителя, поскольку предоставление ссуды зависит от его доброй воли.

Объектом передачи в кредитных отношениях выступает ссуженная стоимость – это временно-нефункционирующая стоимость, которая продолжает свое движение в обороте нового владельца.

Ссуженная стоимость может выступать в виде ссуды денег и в виде ссуды капитала.

Ссуда денег представляет собой платежное средство для погашения долговых обязательств.

Ссуда капитала используется на расширение производства, то есть на увеличение основного и оборотного капитала, Таким образом, ссуда денег, в отличие от ссуды капитала лишь опосредует кругооборот капитала, но не увеличивает его.

Ссудный процент- своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления.

Ссудный процент (цена кредита) есть часть прибавочной стоимости, величина которого зависит от себестоимости продукции, представляющей затраты живого и овеществленного труда. Деление прибыли на предпринимательский доход и ссудный процент происходит на рынке в конкурентной борьбе. При делении прибыли возникают противоречия между ссудными и функционирующими капиталистами: ссудные заинтересованы в высоком уровне процента и в низком предпринимательском доходе, а другие — в обратном.

Величина ссудного процента оказывает значительное влияние на результаты деятельности предприятий, цену продукции, ее себестоимость, величину прибыли, размер выплат по дивидендам, а также на размеры кредитных вложений, объем инвестиций и уровень доходности кредитных операций.

На величину ссудного процента оказывают влияние следующие факторы:

1) спрос на кредит;

2) срок кредита;

3) размер кредита;

4) степени обеспеченности ссуды

5) степень риска;

6) форма кредита;

7) вид деятельности заемщика;

8) уровень инфляции.

Существует номинальная и реальная ставки ссудного процента. Номинальная ставка – это ставка, выраженная в деньгах. Реальная ставка – это номинальная ставка процента, скорректированная на темпы инфляции.

Познание сущности системы кредитных отношений предполагает также раскрытие принципов кредитования, с помощью которых обеспечивается реализация сущности кредитных отношений.

Основными принципами являются возвратность, срочность и платность.

Возвратность представляет собой специфическое свойство, определяющую черту, присущую кредитным отношениям. Возврат кредита наступает в тот момент, когда высвободившиеся средства дают возможность ссудополучателю вернуть денежные средства, полученные во временное пользование. Возвратность выражает двусторонний процесс, она одинаково важна как для кредитора, так и для заемщика. Для кредитора ссуда стоимости – это не акт дарения; кредитор только и дает деньги (ценность) взаймы, что предполагает неизбежность их обратного притока. Для заемщика получение кредита – это также не дар, ему необходимо так использовать ссуду, чтобы обеспечить своевременное высвобождение стоимости и ее возврат. Таким образом, без возвратности не могут существовать кредитные отношения.

Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, то есть в кредитных отношениях есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные. Если нарушается срок пользования ссудой, то искажается сущность кредита.

Принцип платности в системе кредитных отношений реализуется через механизм ссудного процента, который является своего рода “ценой” кредита. Признаком современной системы кредитных отношений служит взыскание процента по ссудам. Связано это с тем, что кредиты предоставляются главным образом на базе привлеченных средств, которые для кредитора выступают как платные ресурсы. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию.

Помимо трех вышеперечисленных принципов организации кредитных отношений, являющихся основными, существуют другие: обеспеченность кредита, целевой характер и дифференцированный характер кредита.

Обеспеченность кредита – необходимая защита имущественных интересов кредитора от возможного нарушения заемщиком принятых в договоре обязательств. Этот принцип на практике выражается в таких формах, как ссуда под залог товарно- материальных ценностей или под финансовые гарантии в виде ценных бумаг.

Целевой характер кредита используется для большинства кредитных отношений, он означает необходимость целевого использования средств кредитора. Обычно в кредитном договоре оговаривается цель конкретная цель использования полученной суммы.

Дифференцированность кредита применяется кредитором, обычно кредитной организацией, к различным категориям заемщиков. Кредитор, в зависимости от обеспеченности, использования ссуд и т. д., выставляя каждой группе разные условия кредитного договора.

Как и функции любой экономической категории, функции кредита выражает его сущность. Они имеют объективный характер и отражают взаимодействие с внешней сферой.

1. Перераспределительная функция

Кредит перераспределяет временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности в другие.

Так как уровень развития в разных отраслях или регионах различен, кредит выступает в роли стихийного регулятора экономики, обеспечивая удовлетворение потребностей развивающихся объектов, которым необходимы дополнительные финансовые ресурсы.

2. Сокращение издержек обращения.

В случае недостатка собственных финансовых ресурсов, субъекты хозяйствования (различные предприятия) используют заемные средства, т. е. кредит. Это обеспечивает существенное ускорение оборачиваемости капитала, а чем быстрее оборачивается капитал, тем больше прибыли можно получить и тем меньше общие издержки обращения.

3. Ускорение концентрации капитала

Концентрация капитала является необходимым условием стабильности экономики. Заемные средства, т. е. кредит позволяет существенно расширить масштабы производства и таким образом, обеспечить дополнительную прибыль. Даже при выделении части прибыли для расчета с кредитором, привлечение кредитных ресурсов способствует концентрации капитала, т. е. растут доходы субъектов хозяйствования, что способствует расширению и развития. Производства.

4. Обслуживание товарооборота

В процессе реализации этой функции кредит активно влияет на ускорение не только товарного, но и денежного обращения, вытесняя из него наличные деньги. Кредит вводит в сферу денежного обращения такие институты, как векселя, чеки, кредитные карточки. Кредит обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет финансовые отношения на внутреннем и внешнем рынках.

5. Ускорение научно-технического прогресса

Особенностью деятельности научно-технических организаций является больший, чем в других отраслях, разрыв во времени между первоначальным вложением капитала и получением конечного результата (научное изобретение, инновация). Именно по этому нормальное функционирование сферы научно-технических исследований немыслимо без использования кредитных ресурсов.

3.1.2. Формы и виды кредита

Кредит классифицируется по различным базовым признакам. В зависимости от состава участников, объекта ссуд, процента и сферы функционирования различают пять самостоятельных форм кредита.

Коммерческий кредит – это кредит, предоставляемый функционирующими, хозяйствующими субъектами друг другу при продаже товаров с рассрочкой платежа. Это одна из ранних форм кредитных отношений. Его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока.

Цель коммерческого кредита - ускорить реализацию товаров и весь процесс кругооборота и извлечь дополнительную прибыль.

Коммерческий кредит имеет определенные недостатки:

- ограничение размерами резервного капитала кредита;

- зависимость от условий его обратного притока. При спаде производства ссуды не возвращаются, и цепочка кредитных связей нарушается, а его размеры сокращаются;

- строго определенное направление, т. е. предоставляется одним предприятием другому, связанному с первым технологической цепочкой.

На практике применяются следующие разновидности коммерческого кредита:

- с фиксированным сроком погашения;

- с возвратом после фактической реализации полученных в кредит товаров;

- по открытому счету, когда вторичная поставка товара на условиях коммерческого кредита осуществляется по погашению задолженности по предыдущей поставке.

Банковский кредит- это кредит, предоставляемый банками и другими денежными субъектами заемщикам в виде денежных ссуд. В современной экономике - это наиболее распространенная форма кредитных отношений. Именно банки чаще всего предоставляют ссуды хозяйствующим субъектам, которая временно нуждаются в финансовой помощи.

Банковский кредит классифицируется по ряду признаков:

1. Срок погашения:

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до одного года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита, краткосрочный кредит обслуживает сферу обращения.

Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Долгосрочные ссуды используются в инвестиционных целях. Такие ссуды обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Средний срок погашения от 3 до 5 лет.

Онкольные ссуды. Особенностью онкольного кредита является то, что он предоставляется фирме-заемщику без указания срока его использования с обязательством заемщика погасить его по первому требованию кредитора. Этот кредит подлежит возврату в фиксированный срок после поступления официального уведомления от кредитора. В большинстве стран онкольный кредит используется редко, так как требует стабильных условий на рынке ссудных капиталов и в экономике в целом..

2. Способы погашения:

Ссуды, которые погашаются единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной. Она не требует использования механизма дифференцированного процента.

Ссуды, которые погашаются в рассрочку в течение всего срока действия кредитного договора. Условия возврата устанавливаются договором. Всегда используются при долгосрочных ссудах.

3. Способ взимания ссудного процента.

Ссуды, процент по которым выплачивается в момент ее общего погашения. Первый способ взимания ссудного процента является традиционным для рыночной экономики при выдаче краткосрочных кредитов и наиболее распространен ввиду простоты его начисления

Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Вторая форма применяется при средне - и долгосрочном кредитовании

Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды. Последняя форма взимания ссудного процента для развитой рыночной экономики не характерна и используется в очень редких случаях

4.В зависимости от наличия обеспечения различают:

- доверительные кредиты (бланковые);

- обеспеченные кредиты;

- кредиты под финансовые гарантии третьих лиц.

Доверительные кредиты обычно применяются в процессе кредитования постоянных клиентов, которые пользуются полным доверием банка. Единственной формой обеспечения доверительного кредита является кредитный договор. Как правило, бланковый кредит предоставляется банком, осуществляющим расчетно-кассовое обслуживание фирмы. Хотя формально он носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности фирмы и его средствами на расчетном, а также других счетах в этом же банке.

Обеспеченный кредит — это основная разновидность современного банковского кредита. В отечественных условиях при оформлении этого кредита из-за незавершенности процесса формирования ипотечного и фондового рынков сложной проблемой является процедура оценки стоимости имущества.

Кредиты, выдаваемые под финансовые гарантии третьих лиц, получили широкое распространение прежде всего в сфере долгосрочного кредитования. Реальным выражением финансовой гарантии служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный кредитору ущерб при нарушении заемщиком условий кредитования.

5.По целевому назначению выделяют:

- кредиты общего характера;

- целевые кредиты.

Первые кредиты используются заемщиком по своему усмотрению для удовлетворения потребностей в финансовых ресурсах. В современных условиях хозяйствования имеют очень ограниченное распространение. В основном кредиты, выдаваемые банками, носят целевой характер.

6. По категориям плательщиков:

- аграрные ссуды;

- коммерческие кредиты функционирующим субъектам в сфере торговли и услуг;

- ипотечные ссуды под обеспечение недвижимостью;

- межбанковские ссуды, которые предоставляются кредитными учреждениями друг другу.

Потребительский кредит используется при целевом кредитовании физических лиц в товарной или денежной формах. Кредиторы-предприниматели при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования и кредитные организации, предоставляющие денежные ссуды населению для приобретения земли и другой недвижимости.

Международный кредит – наиболее поздняя форма развития, когда экономические отношения вышли за национальные рамки. Кредит функционирует на международном уровне, его участниками могут становиться отдельные юридические лица, правительства государств, а также международные финансово-кредитные институты. Этот кредит классифицируется по нескольким базовым признакам:

- по видам - на товарные и валютные;

- по назначению – коммерческие, связанные с внешней торговлей, финансовые - прямые капиталовложения;

- по валюте займа – в валюте страны-должника, страны кредитора, третьей стороны;

- по обеспеченности - защищенные (товарными документами, недвижимостью, ценными бумагами и т. д.) и бланковые - под обязательства должника.

Особой формой кредита является ростовщический кредит, имевший в прошлом большое значение наряду с коммерческим кредитом. В настоящее время с расширением кредитной системы он почти исчез с рынка ссудных капиталов. Его отличительными чертами являются:

- • сверхвысокие ставки ссудного процента;

- • кредиторами выступают физические лица или хозяйствующие субъекты, не имеющие лицензии на коммерческую деятельность;

- • криминальные методы взыскания заемных сумм с неплательщика.

В большинстве зарубежных стран ростовщический кредит законодательно запрещен. В России он получил ограниченное распространение.

Государственный кредит - кредит, при котором заемщиком являются государства, привлекающие ресурсы на рынке для покрытия государственных расходов на условиях платности и возвратности.

Субъекты: кредитор – юридические и физические лица; заемщик - государство.

Объект: государственные расходы.

Источник уплаты % - доходы бюджета.

Роль – покрытие дефицита бюджета без использования денежной эмиссии.

Заемщики и кредиторы в сфере государственных кредитных отношений могут меняться местами, что представляет собой существенную особенность.

Осуществляя функции кредитора, государство, через центральный банк производит кредитование:

- • конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не

- могут быть привлечены в силу действия факторов конъюнктурного характера;

- • коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг, привлекая денежные средства для покрытия бюджетных дефицитов, без использования денежной эмиссии.

Главной формой привлечения денежных средств является выпуск облигаций государственного займа и прочих видов ценных бумаг.

Владельцы свободных денежных средств, покупая облигации, выступают фактическими кредиторами государства. Виды государственного кредита:

1) в зависимости от заемщика:

а) централизованный (заемщик: федеральное правительство);

б) децентрализованный (заемщик: муниципальные власти);

2) по месту получения:

а) внутренний займ;

б) внешний займ;

3) по форме:

а) облигационный (путем выпуска облигаций);

б) безоблигационный (выпуск казначейских векселей, казначейских бон, кредитные обязательства – государство занимает у ЦБ деньгами).

Виды кредита.

В России виды кредита зависят от следующих факторов:

- срока оплаты ссуды (краткосрочные - до 6 месяцев, среднесрочные – от 6 месяце до одного года, долгосрочные – свыше одного года);

- объекта кредитования (приобретения сырья, топлива, материалов, затрат на растениеводство);

- отраслевой направленности (промышленность, строительство, на транспорт);

- обеспеченности (прямые-ссуды выдают под конкретные товарно-материальные ценности; косвенные - предоставляются на покрытие кассового разрыва в платежном обороте и необеспеченные);

- платности за использование (платные – заемщик платит проценты, бесплатные – заемщик лишь возвращает долг без оплаты процента).

Кредит также подразделяется на дешевый-с низким процентом и дорогой – с высоким.

3.2. Кредитная система Российской Федерации и ее организация

3.2.1. Кредитная система

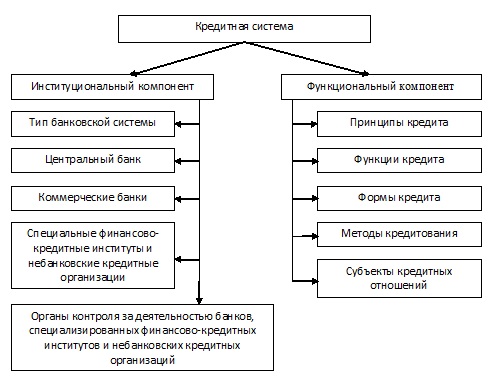

Одним из важнейших элементов рыночного хозяйства является кредитная система. Это понятие является более широким, нежели понятие банковской системы.

Кредитная система представляет собой совокупность кредитных отношений, форм и методов кредитования, реализуемых в практической деятельности финансово-кредитных институтов. Структура кредитной системы представлена на рисунке 7.

|

Рис. 7. Структура кредитной системы

Функциональный компонент кредитной системы состоит из следующих элементов:

- принципы кредита – возвратность, срочность, платность, обеспеченность, целевой характер;

- функции кредита – аккумулирующая, перераспределительная, замещающая;

- формы кредита – коммерческий, государственный, банковский, потребительский, международный;

- методы кредитования – по остатку, по обороту, индивидуальные, срочные, кредитные линии и др.;

- субъекты кредитных отношений - кредитор, заемщик.

Функциональный компонент реализуется через совокупность специализированных учреждений – институциональный компонент кредитной системы – банки и другие финансовые посредники, осуществляющие мобилизацию свободных денежных средств и предоставление их во временное пользование различным субъектам и государству.

Институциональный компонент кредитной системы характеризуется следующими параметрами:

- тип банковской системы – одноуровневая, многоуровневая;

- место в эконмической системе, экономическая роль, функциональное предназначение, организационное построение Центрального банка;

- место в эконмической системе, экономическая роль, спектр выполняемых операций, специализация, степень экономической свободы, организационная структура коммерческих банков;

- место в эконмической системе, экономическая роль специализированных финансово-кредитных институтов и небанковских кредитных организаций;

- место и роль в эконмической системе государственных и негосударственных организаций, осуществляющих различные виды контроля данной сферы (налоговые органы, аудиторские службы и др.).

Понятие «кредитная система» является более широким, нежели понятие «банковская система», так как последняя включает лишь совокупность специализированных институтов, действующих на кредитном рынке страны. Соответственно и понятие «кредитная организация» является более широким, чем понятие «банк».

Кредитная организация – это юридическое лицо, действующее на основании лицензии, выданной Центральным банком Российской Федерации, основная цель деятельности которого заключается в извлечении прибыли в результате своей деятельности.

Банк – кредитная организация, которая в соответствии с Федеральным законом «О банках и банковской деятельности», имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

Если кредитная организация не осуществляет хотя бы одну из указанных операций, то она относится к небанковским кредитным учреждениям – специальным финансово-кредитным институтам. Это клиринговые и расчетные палаты и дома, инвестиционные фонды, кредитные союзы и товарищества, общества взаимного кредита, пенсионные фонды, страховые компании и др.

Основные черты небанковских кредитных учреждений - узкая специализация, работа только с юридическими лицами, осуществление всех операций с иностранной валютой только в безналичном порядке. Включение их в кредитную систему обосновано тем, что, выполняя специфические функции в экономике, они участвуют в перераспределении денежных средств.

Таким образом, кредитная система Российской Федерации состоит:

1. Центральный банк Российской Федерации (Банк России), осуществляющий координацию, лицензирование и регулирование банковской деятельности.

2. Коммерческие банки, предоставляющие банковские услуги на финансовый рынок.

3. Небанковские кредитные организации.

При этом первые два элемента данной структуры образуют двухуровневую банковскую систему.

Поскольку кредитная система является важнейшим звеном современной экономики, а кредитные отношения связывают и выражают интересы буквально всех экономических субъектов, то устойчивость кредитной системы во многом зависит от состояния этих субъектов, устойчивости связей между ними.

К числу экономических факторов, влияющих на состояние кредитной системы, относят: потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, сальдо платежного баланса страны, возможности межотраслевого перелива ресурсов, инвестиции, величину ВВП.

Стабильная экономическая база страны – основа устойчивости кредитной системы государства. Трудности в экономике серьезно влияют на устойчивость и деятельность ее элементов.

Так, экономические кризисы в первую очередь снижают финансовую устойчивость клиентов банков и небанковских кредитно-финансовых учреждений, что негативно сказывается на устойчивости конкретных кредитных организаций и системы в целом. Экономические подъемы, наоборот, способствуют притоку дополнительных средств клиентов, увеличению капитализации банков (небанковских кредитных учреждений) и развитию новых сфер применения капитала.

Помимо общеэкономических немаловажное влияние на устойчивость кредитной системы оказывают:

- финансовые факторы (денежная эмиссия, темпы инфляции, перспективы развития фондового рынка);

- политические факторы (легитимность правительства, влияние оппозиции, стабильность или социальная напряженностью в регионах);

- правовые факторы (устойчивость законодательства создает предпосылки нормального правового регулирования возникающих проблем).

Экономические, финансовые, правовые и политические факторы во многом определяют социально-психологические факторы устойчивости: уверенность населения в правильности проводимой экономической политики, в стабильности налогового, таможенного и валютного законодательства, в благоприятных перспективах для развития экономики в целом и ее отдельных отраслей.

3.2.2. Центральный банк: его цели, структура, функции

Возникновение центральных банков исторически связано централизацией банкнотной эмиссии в руках немногих наиболее надежных банков, чьи банкноты могли наиболее успешно выполнять функцию всеобщего кредитного орудия обращения. Государство издавало активно способствующие этому процессу законы. В конце 19-начале 20 века в большинстве стран эмиссия всех банкнот был сосредоточена в одном центральном эмиссионном банке. Это название полностью определило место банка в банковской системе.

Основные даты:

- 13 июля 1990 г ЦБ РФ, на базе Российского республиканского банка Госбанка СССР.

- 2 декабря 1990 г. Верховный Совет РСФСР принял Закон о ЦБ РСФСР (Банке России)

- Ноябрь 1991 г. Центральный банк РСФСР - единственный на территории РСФСР орган государственного денежно-кредитного и валютного регулирования экономики республики.

- 20 декабря 1991 г. Государственный банк СССР упразднён все его активы, пассивы и имущество переданы ЦБ РСФСР, который затем был переименован в ЦБ РФ

- С 1998 г. Банк России для преодоления последствий финансового кризиса проводил политику реструктуризации банковской системы

- 10 июля 2002 г. принят ФЗ № 86 «О Центральном банке Российской Федерации»

- В 2003 г. Банк России внедряет систему международных стандартов (МСФО)

Правовой статус Банка России:

- Банк России – юридическое лицо, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Местонахождение– город Москва.

- Функционирует на основе принципа независимости

- Центральный банк РФ - особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

- Уставный капитал и иное имущество ЦБ РФ является федеральной собственностью (3 млрд. руб).

- Банк России обладает финансовой независимостью (должен перечислять в федеральный бюджет 50% фактически полученной прибыли).

- Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя таких обязательств.

- Банк России подотчетен Государственной Думе Федерального Собрания РФ.

- Банк России не может участвовать в капитале других кредитных организаций, если иное не установлено ФЗ, кроме Сбербанка РФ, где доля Банка России превышает 50%.

Цель деятельности Банка России:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы России;

- обеспечение эффективного и бесперебойного функционирования системы.

Получение прибыли не является целью деятельности Банка России.

Задачи Банка России:

- регулирование денежного обращения;

- проведение единой денежно-кредитной политики;

- защита интересов вкладчиков, банков;

- надзор за деятельностью коммерческих банков и других кредитных учреждений;

- осуществление операций по внешнеэкономической деятельности.

Банк России образует единую централизованную систему с вертикальной структурой. В систему Банка входят:

- Центральный аппарат,

- территориальные учреждения,

- отделения на местах.

Национальные банки республик являются территориальными учреждениями ЦБ РФ. Территориальные учреждения не имеют статуса юридического лица и не имеют права принимать решения, носящие нормативный характер.

Территориальное учреждение ЦБ — это обособленное подразделение ЦБ, осуществляющее на территории субъекта Российской Федерации часть его функций и входящее в единую централизованную систему ЦБ.

Операции ЦБ РФ.

Операции ЦБ РФ делятся на две группы: пассивные и активные.

К пассивным относятся операции, с помощью которых образуются ресурсы ЦБ, к активным — операции по размещению ресурсов.

Пассивные операции центральных банков. К основным пассивным операциям центральных банков относятся: эмиссия банкнот, прием вкладов коммерческих банков и казначейства, операции по образованию собственного капитала.

Главным источником ресурсов центрального банка в большинстве стран является эмиссия банкнот (на ее долю приходится от 40 до 85% всех пассивов). На современном этапе выпуск банкнот полностью фидуциарный, т. е. он не обеспечен золотом.

Золотое обеспечение банкнот отменено, хотя в некоторых странах формально продолжают действовать законы, ограничивающие пределы фидуциарной эмиссии банкнот. Повсеместно отменено официальное золотое содержание денежных единиц.

Современный механизм эмиссии банкнот основан на кредитовании коммерческих банков, покупке государственных ценных бумаг и увеличении золотовалютных резервов. Механизм эмиссии предопределяет характер кредитного обеспечения банкнот.

Эмиссия банкнот, осуществляемая при кредитовании банков, обеспечена их обязательствами; при покупке государственных долговых обязательств, золота и иностранной валюты — соответственно государственными обязательствами, золотом и иностранной валютой. Иначе говоря, обеспечением банкнотной эмиссии служат активы центрального банка.

Размеры пассивной операции центрального банка «Эмиссия банкнот» зависят от его активных операций: ссуд банкам, покупки государственных ценных бумаг, иностранной валюты и золота. В этом смысле можно сказать, что активные операции центрального банка первичны по отношению к пассивным.

Активные операции центрального банка состоят из учетно-ссудных операций, включающих покупку казначейских векселей и обязательств; переучет коммерческих векселей; ломбардный кредит, т. е. кредит под залог ценных бумаг; инвестиции в государственные ценные бумаги.

Функции банка России:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- устанавливает правила осуществления расчетов в Российской Федерации; - устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |