Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

Значение Z счета | Вероятность банкротства |

Менее 1,8 | Вероятность банкротства очень высокая |

От 1,8 до 2,7 | Вероятность банкротства средняя |

От 2,8 до 2,9 | Банкротство возможно, но при определенных условиях |

Более 3,0 | Очень малая вероятность банкротства |

Следует отметить, что данная модель применима только для АО, акции которых свободно продаются и покупаются на фондовом рынке.

Существует и другая модель Альтмана, которую можно использовать для расчетов не только в АО, но и для всех производственных предприятий. В нее также включены 5 показателей, но с другими константами:

![]()

Значение | Вероятность банкротства |

Менее 1,23 | Вероятность банкротства очень высокая |

Более 1,23 | Очень малая вероятность банкротства |

Дискриминантная факторная модель диагностики риска банкротства предприятия

В Республике Беларусь также разработана дискриминантная факторная модель диагностики риска банкротства предприятий:

![]()

Значение | Вероятность банкротства |

Менее 1 | Предприятие банкрот |

От 1 до 3 | Финансовое состояние неустойчивое, существует реальная угроза несостоятельности в ближайшее время |

От 3 до 5 | Финансовое состояние среднее, риск банкротства имеется при определенных условиях |

От 5 до 8 | Риск банкротства есть, но небольшой |

Более 8 | Очень малая вероятность банкротства |

Модель Коннана-Гольдера описывает вероятность банкротства для различных значений индекса KG

Индекс KG | +0,048 | -0,026 | -0,068 | -0,107 | -0,164 |

Вероятность банкротства,% | 90 | 70 | 50 | 30 | 10 |

![]()

Тема 10 Экспресс-анализ деятельности предприятия

Таблица – Коэффициенты рентабельности

Наименование показателя | Способ расчета | Пояснение |

1 Рентабельность продаж | Дох от обычн деят до налогообложения R1 = *100 Доход от реализации | Показывает сколько дохода приходится на 1 тенге реализованной продукции |

2 Рентабельность капитала | Дох от обычн деят до налогообложения R2 = *100 Валюта баланса | Показывает эффективность использования всего имущества предприятия |

3 Рентабельность внеоборотных активов | Дох от обычн деят до налогообложения R3 = *100 Внеоборотные активы | Показывает эффективность использования основных средств и прочих внеоборотных активов |

4 Рентабельность собственного капитала | Дох от обычн деят до налогообложения R4 = *100 Собственный капитал | Показывает эффективность использования собственных средств, вложенных в предприятие |

При проведении факторного анализа рентабельности продаж определяется влияние следующих факторов:

- изменение дохода от реализации продукции;

- изменение себестоимости реализованной продукции;

- изменение расходов периода;

- изменение дохода от неосновной деятельности.

Влияние данных факторов на изменение уровня рентабельности продаж можно оценить с использованием следующих формул:

а) изменение дохода от реализации продукции

б) изменение себестоимости реализованной продукции

![]()

в) изменение расходов периода

![]()

г) изменение дохода от неосновной деятельности

![]()

Совокупное влияние факторов составляет

![]()

Тема 11 Новые методики и изменения в системе финансового анализа

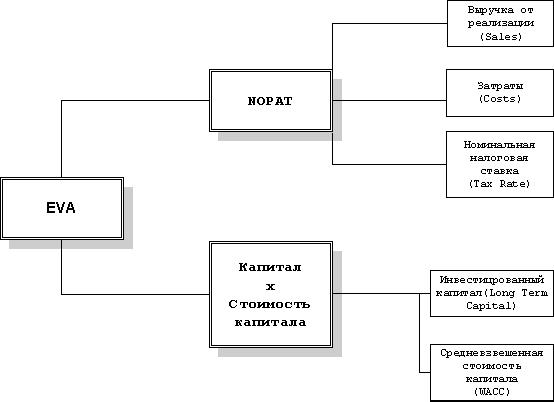

EVA (Economical Value Added) определяется как разница между чистой операционной прибылью после налогообложения и затратами на капитал за тот же период:

EVA = NOPAT - WACC * C,

где NOPAT – чистая операционная прибыль после налогообложения;

WACC – средневзвешенная цена капитала;

C – стоимостная оценка капитала.

NOPAT = EBIT * (1-T),

где EBIT (Earning Before Interest and Taxes) - величина доходов до уплаты налогов и процентов. Популярный показатель, используемый как критерий оценки прибыли компании до того, как она будет распределена между кредиторами, налоговиками и владельцами.

T - ставка налога на прибыль (в долях единицы).

В случае если EVA больше 0, то компания приносит прибыль превышающую затраты на капитал, что является основой создания стоимости. т. е. если EVA>0, то компания создает стоимость, если EVA<0 - то разрушает ранее созданную стоимость.

На основе EVA компания получает следующие основные инструменты управления экономической прибылью:

1) сокращение стоимости капитала;

2) сокращение операционных затрат;

3) избавление от непродуктивных активов.

EVA является эффективным и наглядным инструментом управления стоимостью компании.

Максимизация прироста EVA при эффективном управлении активами сводится к выявлению факторов, позволяющих добиться:

– роста операционной прибыли (NOPAT);

– минимизации стоимости используемого капитала при оптимальном соотношении собственных и заемных средств.

К факторам, увеличивающим значение NOPAT, относятся:

– повышение темпов роста реализации;

– увеличение оборачиваемости активов;

– построения эффективного соотношения активов по группам ликвидности;

– снижение суммарных издержек на производство и реализацию продукции.

Оптимизация структуры капитала и управление его стоимостью происходит по двум направлениям:

– первое — привлечение более дешевых заемных средств (но с учетом оптимального соотношения собственного и заемного капитала);

– второе — перераспределение финансовых резервов между центрами инвестирования компании, исходя из максимизации прибыли, создаваемой этими центрами.

Схема расчета показателя представлена на рисунке.

Рисунок

При выведении EBT (Earning Before Taxes – прибыль до налогообложения) в отличие от EBIT учитываются (вычитаются) расходы по финансовой деятельности – проценты.

EBITDA (Earning Before Interest and Taxes, Depreciation and Amortization) – прибыль до уплаты процентов, налогов и амортизации. Считается, что это лучше показывает операционную эффективность, чем EBIT, поскольку амортизация как материальных, так и нематериальных активов не зависит от текущей операционной деятельности. Также, EBITDA дает лучшее представление о денежном потоке компании, поскольку любая амортизация - это неденежные расходы.

В наши дни самым популярным финансовым критерием среди инвесторов и менеджеров высшего звена остается доходность или рентабельность собственного капитала (Return on Equity - ROE), который определяется по следующей формуле:

Данная модель разработана и впервые использована международной химической компанией «Du Pont de Nemours», имеющей филиалы во многих странах мира. Модель «Du Pont» показывает, как коэффициент прибыли от продаж, оборачиваемости активов и показатель отношения активов к собственному капиталу отражаются на прибыли на акционерный капитал (ROE).

Данные, в первом соотношении модели «Du Pont», могут быть использованы сотрудниками, занимающимися маркетингом, с тем, чтобы проанализировать влияние повышения или снижения цен на объем продажа. Бухгалтерия может исследовать статьи расходов и совместно с инженерно-техническими службами разрабатывать способы их снижения. Сведения с правой стороны диаграммы, показывающие оборот активов, позволяют финансовым аналитикам вместе с инженерно-техническим персоналом выбирать оптимальные пути минимизации вложений в разные виды активов. Финансовые работники могут анализировать результаты разных финансовых стратегий и определять наиболее приемлемое для фирмы соотношение между собственным капиталом и привлеченными средствами, т. е. работать над снижением риска должника, одновременно опираясь на заемное финансирование как на способ увеличения прибыли на акционерный капитал (использование финансового «рычага»).

Следует отметить, что оценка эффективности хозяйственной деятельности предприятия по показателям рентабельности может быть объективной только тогда, когда инвесторы получают отдачу

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |