Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Згодом банки починають здійснювати факторингові операції, суть яких полягає у переуступці права вимоги у всіх її різновидах (конвекційний, дисконтування фактур і конфіденційний). Розширення операцій з цінними паперами привело до розвитку ринку цінних паперів, а згодом, і до появи сек'юритизації активів. Правові обмеження участі банків в операціях з цінними паперами, участь у капіталах підприємств зумовило виникненню трастових операцій. Банк розширює торгівлю золотом, виконує валютні операції, розширюються кореспондентські відносини.

Отже, можна побачити, що становлення банків відбулося ще у стародавні часи та пройшло досить тривалий шлях свого розвитку. Поступове становлення банків та розширення їх діяльності, стали поштовхом до універсалізації банківської діяльності і як наслідок формування специфічної фінансової установи, що здійснює повний спектр банківськго обслуговування клієнтів.

1.2 Поняття «банк» та його сутність

Проаналізувавши процес історичного розвитку банку як фінансового посередника та становлення банківської системи загалом, вважаємо за необхідне представити етимологічне значення терміну «банк».

Походження терміну «банк» сягає до французького слова «banque» та італійського «bаnса». Представлені терміни відповідно означають «скриня» й «лавка» і характеризують дві основні функції, які виконували банки. «Скриня» характеризує ощадну функцію банку, оскільки це місце, де зберігаються цінності. У Італії у XII сторіччі термін «bаnса» (лавка) означало стіл, прилавок або робоче місце «міняйли». Такі столи були встановлені на площах, де проходила жвава торгівля товарами. Торгівля проводилася із застосуванням різноманітних монет, що карбувалися як державами, так і містами або навіть окремими людьми. В таких умовах мали бути спеціалісти, що б розбиралися в монетах, що були в обігу. Варто зауважити, що у десятому сторіччі Італія була центром світової торгівлі, і в дану країну стікалися товари і гроші з різноманітних країн, саме тому банкіри стали неодмінними суб’єктами торговельних операцій, а їхні «банки-столи» отримали значного поширення[7].

На сучасному етапі розвитку економіки та банківської системи термін «банк» розглядається в більш широкому значенні, охоплюючи всі функції та суть даного терміну.

Комерційні банки, як правило, розглядаються у двох аспектах - широкому та вузькому:

- у широкому розумінні комерційний банк - це будь-який банк, що функціонує на другому після центрального банку рівні банківської системи;

- у вузькому розумінні комерційний банк - це банк, який виконує певний набір базових банківських операцій та єдиною метою якого є одержання максимального прибутку.

Взагалі, банки — це установи, функцією яких є кредитування суб'єктів господарської діяльності і громадян за рахунок залучених коштів підприємств, установ, організацій, населення, інших кредитних ресурсів, а також касове і розрахункове обслуговування, здійснення валютних та інших банківських операцій[8].

характеризує банки, як ділові фінансово-кредитні підприємства, які мають дозвіл на банківську діяльність і здійснюють фінансові операції з метою одержання прибутку[9].

На думку М. І. Савлука, банки – це кредитні установи, що здійснюють універсальні банківські операції для підприємств, установ і населення головним чином за рахунок грошових коштів, залучених у вигляді внесків і депозитів[10].

вважає, що банки - це кредитно-фінансові установи, головне призначення яких акумулювати тимчасово вільні кошти підприємств, населення та бюджетних установ і надавати кредити своїм клієнтам та обслуговувати грошовий обіг[11].

На думку банки варто розглядати, як кредитно-фінансова установу, яка зберігає кошти і капіталовкладення, надає кредити та здійснює послуги по фінансовим операціям[12].

Васюренко характеризує банк, як фінансове підприємство, яке виконує комплекс базових функцій (акумулює грошові кошти та інші цінності, надає кредити, випускає в обіг гроші та цінні папери, здійснює грошові розрахунки та інші функції) з метою привласнення прибутку[13].

Банк — це такий рівень розвитку кредитної справи, за якого кредитні, грошові й розрахункові операції концентруються в єдиному центрі, що організує грошовий обіг та кредитні відносини. У сучасному світі через банки здійснюється фінансування народного господарства, страхові операції, купівля-продаж цінних паперів, посередницькі угоди й управління майном[7].

Згідно з Законом України «Про банки і банківську діяльність» банк - юридична особа, яка на підставі банківської ліцензії має виключне право надавати банківські послуги, відомості про яку внесені до Державного реєстру банків[14]. Саме у такому значенні, на наш погляд, варто розглядати банк, оскільки представлене визначення найбільш яскраво характеризує особливість діяльності банку як фінансового посередника.

Банки з одного боку, створюються з метою задоволення інтересів власників (акціонерів або засновників) і суспільних інтересів суб’єктів економічних відносин, а саме юридичних і фізичних осіб, що є клієнтами банку, а з іншого це підприємства особливого типу, що забезпечують та формують рух позикового капіталу з метою отримання прибутку власниками банку Як ключовий елемент банківської системи держави, комерційні банки зосереджують основну частку кредитних коштів і надають широкий спектр банківських операцій, а також фінансових послуг для клієнтів. Комерційні банки є юридичними особами і мають свої специфічні ознаки:

1. Перебування майна у власності або на засадах повного господарського відання, наявність статутного фонду, який відображається на власному балансі банку. Статутний капітал комерційного банку формується за рахунок особистих коштів акціонерів або пайових внесків власників банку виключно у грошовій формі.

Статутний капітал банку має формуватися виключно із підтверджених джерел. Заборонено використання для формування статутного фонду бюджетних коштів, грошових коштів, що одержані в кредит та під заставу, банківських металів, або збільшення статутного фонду для покриття збитків. Розмір статутного капіталу банку визначається власниками, але не може бути менше 120 млн. грн., тобто мінімального розміру встановленого Національним банком України.

2. Банк наділений спеціальною правоздатністю. Тобто це означає, що банк функціонує на підставі власного статуту і здійснює банківську діяльність на основі ліцензій, що надається Національним банком України.

3. Функціонування комерційних банків засновано на економічній незалежності. Відповідно до ст. 5 Закону України “Про банки і банківську діяльність” комерційні банки мають право самостійно володіти, користуватися та розпоряджатися майном, що перебуває у їхній власності. Держава не відповідає за зобов’язаннями банків, а банки не відповідають за зобов’язаннями держави, якщо інше не передбачено законом або договором. Національний банк України не відповідає за зобов’язаннями банків, а банки не відповідають за зобов’язаннями Національного банку України, якщо інше не передбачено законом або договором. Органам державної влади і місцевого самоврядування забороняється будь-яким чином впливати на керівництво чи працівників банків під чає виконання ними службових обов’язків або втручатись у діяльність банку, за винятком випадків, передбачених законом. Одночасно банки відповідають за своїми зобов’язаннями всім своїм майном відповідно до законодавства[14].

4. Комерційні банки здійснюють господарську та банківську діяльність з метою отримання прибутку: Надають на договірній основі кредитно-розрахункове, касове та інше банківське обслуговування юридичних осіб, підприємств, організацій і громадян здійснення банківських операцій і наданням різних банківських послуг. За надання послуг клієнти сплачують комісійну винагороду, за рахунок якої формується прибуток банку.

5. Комерційні банки діють як суб’єкти ринкової економіки, функціонують паралельно на засадах саморегуляції і самоуправління, застосовують ринкові категорії — прибутковість, рентабельність, ризик, ліквідність.. Діяльність банків не заклечається лише акумуляцією тимчасово вільних коштів і подальшим їх розміщенням серед фізичних та юридичних осіб. Вони забезпечують накопиченню капіталу, не тільки активно включаючись в усі ланки господарського життя, але й безпосередньо беручи участь у кругообігу капіталу або забезпечуючи контроль над ним. Саме за допомогою банків відбувається функціонування механізму розподілу і перерозподілу капіталу за сферами виробництва, що безпосередньо забезпечує зростання народного господарства відповідно до об’єктивних потреб виробництва. Фінансуючи окремі потреби фірм промисловості, виробництва, сільського господарства, банки забезпечують розвиток прогресивної відтвореної ланки народного господарства[15].

Аналізуючи сутність комерційних банків та особливості їх діяльності, варто відмітити велике значення у механізмі діяльності фінансової системи держави за допомогою їх взаємозв’язків з усіма сферами економічних відносин. Важливе значення комерційних банків у ринковій економіці обумовлено основними функціями, які вони виконують. До них варто віднести:

1) акумулювання тимчасово вільних коштів і трансформація їх у капітал;

2) надання коштів у тимчасове користування державі, фізичним та юридичним особам,

3) здійснення розрахунків і платежів у господарстві,

4) емісія безготівкових коштів,

5) випуск та розміщення цінних паперів,

6) довірче управління майном клієнтів (трастові операції);

7) надання консультативних послуг, забезпечення клієнтів економічною та фінансовою інформацією[16].

Протягом останніх років у діяльності комерційних банків спостерігається тенденція зростання їхніх функцій з метою універсалізації роботи, розширення ефективності банківської діяльності, надання нетрадиційних для цієї сфери послуг (операції з цінними паперами, лізингові та факторингові операції й інші види кредитно-фінансового обслуговування).

Банківські установи крім того, що надають консультаційні послуги, беруть участь в обговоренні народногосподарських програм, надають статистичну інформацію, володіють власним підсобними господарства. Суть банку багатостороння.

З методологічної сторони питання про сутність банку вимагає багатогранного розгляду його специфіки. Сутність банківської діяльності це в першу чергу його специфіка. При всій внутрішній визначеності банку охарактеризувати його специфічні риси досить складно. Сьогодні, існує велика кількість банків, діяльність яких пов'язана з наданням різноманітних послуг та обслуговуванням різноманітних потреб юридичних та фізичних осіб[17].

На наш погляд, головним при розумінні сутності банку є те, що банк — це автономне, незалежне комерційне підприємство. Банк, як і будь-яке підприємство має свій власний продукт. Продуктом у цьому випадку перш за все є створення платіжних засобів (грошової маси), а також різноманітні послуги, а саме надання кредитів, гарантій, поручительств, консультацій, управління майном. Функціонування банківських установ має продуктивний характер. В умовах ринкової економіки роль грошей і кредитів значно зростає, перетворюючи їх у єдине джерело пожвавлення виробництва. У такому випадку банки стають головною ланкою, яка забезпечує народне господарство додатковими тимчасово вільними грошовими ресурсами. На сьогоднішній момент банки не лише торгують грошима, вони поряд з цим є аналітиками ринку. За своєю роллю в економічній системі банки стоять поряд із бізнесу, задовольняючи його потреби, його кон´юнктуру, що кожного дня змінюється. Разом з тим, ринок неминуче включає банківські установи у число ключових сегментів економічного регулювання [18].

Отже, можна зробити висновок, що формування терміну «банк» відбувалося протягом тривалого часу. Така ситуація склалася перш за все через постійний розвиток банків та розширення їх функцій. Сьогодні сутність банку розглядається великою кількістю як вітчизняних так і закордонних вчених. Поряд з цим суть банківської діяльності відображено й у нормативно-правових актах Національного Банку України. На сучасному етапі розвитку економічних відносин в країні роль банку є суттєвою. Банк виступає не лише фінансовим посередником, але й ключовим суб’єктом діяльності економіки.

1.3 Класифікація банків та їх функція в ринковій економіці

Для характеристики банку та банківської діяльності, на наш погляд, варто проаналізувати функції, які має виконувати у системі функціонування ринкової економіки. Для більш ретельного аналізу операцій банку варто згрупувати їх у три групи: активні операції, пасивні операцій та послуги (рис. 1.2).

|

Рисунок 1.2 – Основні операції комерційних банків[19]

До пасивних операцій відноситься діяльність банківської установи по залученню коштів збоку юридичних та фізичних осіб, тобто залучення коштів клієнтів на вклади, отримання кредитів від інших банків та міжнародних організацій, випуск власних цінних паперів. Отже, можна сказати, що за допомогою пасивних операцій банк формує власну ресурсну базу, що дозволяє проводити активні операції.

До активних операцій в банку відноситься діяльність по розміщенню тимчасово вільних коштів. За допомогою активних операцій, а саме надання кредитів банкам, юридичним та фізичним особам, вкладення в цінні папери банк має можливість отримувати прибуток.

Окрім, цього банк надає різноманітні послуги клієнтам. До них варто віднести розрахунково-касове обслуговування, надання трастових, консультативних, представницьких послуг. Саме надання послуг клієнтам розширює діяльність банку з простого фінансового посередника до багатофункціонального підприємства.

Діяльність комерційних банків як суб’єктів підприємницької діяльності засновано на наступних принципах:

1. Комерційний розрахунок: доходи мають покривати витрати, відсутнє право на отримання державних субсидій, основною метою діяльності є отримання прибутку при оптимальному рівні ризику. Одним із основних джерел прибутку є плата за користування тимчасово вільними ресурсами, тобто банківський процент.

2. Автономія: банки мають право самостійно встановлювати ціну на власні банківські продукти у рамках діючих обмежень, тобто власноруч встановлюють процентні ставки за депозитами та кредитами, розміри тарифів за розрахунково-касове обслуговування тощо.

3. Самоуправління: банки самостійно розробляють стратегію і тактику власного функціонування та розвитку, своєї діяльності не зазнаючи впливу збоку держави.

4. Комерційні банки відносяться до сфери підприємств, що працюють у галузі фінансового посередництва і функціонують за принципом: "Дешевше купити - подорожче продати".

5. Усі грошові кошти та ресурси банку мають максимально працювати, за для отримання прибутку. Аналізуючи зі сторони комерційної діяльності, то всі ресурси мають бути задіяні і не простоювати даремно. Одна виходячи з особливостей діяльності банку, деяка частина ресурсів знаходиться у резервах, які обертається повільно, або взагалі не обертаються.

6. Діяльність банку має базуватися на принципі - все для клієнта. Це означає, що банк повністю відповідає за кошти клієнта та його обслуговування в межах своєї діяльності. На сьогоднішній день, концепція діяльності банку давно відійшла від банального надання послуг, сьогодні це комплексний процес обслуговування клієнта, що враховує індивідуальний підхід до кожного[20].

Банківська система є кровоносною системою всієї економіки країни, саме тому банки виконують досить важливі функції, що забезпечують діяльність всієї ринкової системи. До основних функцій банків варто віднести:

1. Перетворення тимчасового вільних коштів на капітал;

2. Здійснення посередництва в кредиті;

3. Виконання ролі посередника при платежах;

4. Створення кредитних засобів обігу.

Перетворення тимчасово вільних коштів на капітал одна із найбільш давніх функцій банківських установ, яка має досить важливе значення в ринкових відносинах. Кошти, які залучені від юридичних та фізичних осіб з однієї сторони приносять дохід їх власникам у вигляді процента, а з іншої – створюють ресурсну базу для проведення подальших операцій.

Здійснення посередництва в кредиті. Безпосередньому обміну кредитними ресурсами між підприємствами заважає не відповідність обсягу наданих коштів та попиту на них, а також строками вивільнення грошових ресурсів із строком на який він потрібен позичальнику. Окрім цього, іншою причиною високої ризиковості прямого кредитування одним підприємством іншого пов’язано із вірогідністю погіршення фінансового стану позичальника і раптовому банкрутству. На відміну від підприємства банк залучає кошти на різні строки, що дає можливість надавити позики відповідно до потреб позичальника, поряд з цим банк знаходиться під пильним контролем Національного банку Україну, який регулює його функціонування обмежуючи ризиковість його діяльності відповідними нормативами. Поряд з цим банк має ширші можливості для визначення платоспроможності позичальника, оскільки фінансове посередництво є його основним завданням, на відміну від підприємства. Банк розробляє власні механізми не лише аналізу поточних доходів позичальника, але здійснює моніторинг його фінансового стану протягом всього терміну дії договору.

Виконання ролі посередника в платежах є також досить давньою функцією банку. Суть даної операції полягає у здійсненні грошових платежів від імені та за дорученням клієнта, прийняття коштів на рахунок та ведення обліку всі грошових надходжень та витрат.

Створення кредитних засобів обігу. Комерційні банки є не від’ємною частиною емісійного механізму в країні, оскільки здійснюють безготівкову емісію грошей. Джерелом банківських кредитів є не лише тимчасово вільні кошти, але й депозитно-чекова емісія. Така ситуація досягається шляхом перевищення обсягу виданих позик над сумами вкладів. Саме тому, варто зазначити, важливу роль комерційних банків у заміщенні готівкового обігу шляхом створення депозитів і випуску кредитних грошей[21].

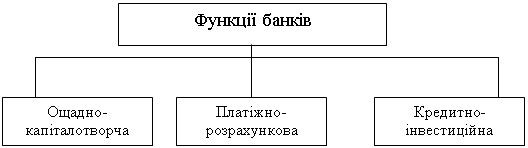

На думку у найбільш узагальненому вигляді, розглядаючи з точки зору забезпечення вирішення головних цілей та завдань, які покладені на банк можна виділити такі основні функції банку(рис. 1.3)

|

Рисунок 1.3 – Основні функції банків[10]

Платіжно-розрахункова функція має досить велике значення у діяльності сучасних банків. За своєю суттю представлена функція забезпечила історичне виникнення банківських установ як інститутів, що здійснюють різноманітні грошово-розрахункові операції, тобто посередництво між двома суб’єктами розрахунків, де один виступає у ролі платнику, а інший у ролі отримувача платежу.

Ощадно-капіталотвоча функція полягає у акумулюванні тимчасово вільних коштів з подальшою трансформацією у позичковий капітал. Представлена функція, на наш погляд, є найбільш важливою, оскільки допомагає перетворювати депозити та вклади на кредитні ресурсу, з подальшим розміщенням їх серед юридичних та фізичних осіб.

Кредитно-інвестиційна функція тісно пов’язана із ощадно-капіталотворчою, оскільки заме за допомогою даної функції відбувається здійснення кредитних операцій та інвестиційної діяльності, що дає можливість отримати прибуток банку.

Розглянувши основні функції, що покладено на банківську установу, вважаємо за необхідне представити класифікацію банків за різними критеріями.

1. Залежно від форми власності банки поділяються на:

- державні;

- приватні.

До державних банків, згідно законодавства України, варто віднести банки статутний капітал яких 100% належить державі. В Україні до комерційних державних банків відносяться Ощадбанк та Укрексім банк.

2. За організаційно правовою формою:

- публічні акціонерні товариства;

Варто зауважити, що станом на 01.01.2013 року всі 176 банків мають організаційно-правову форму публічне акціонерне товариство.

3. Залежно від розміру банку

- найбільші , тобто банки першої групи розмір активів яких більше 20 млрд. грн..

- великі, банки другої групи з активами більше 5 млрд. грн..

- середні, банки третьої групи, розмір активів яких більше 3 млрд. грн.

- малі, банки четвертої групи, розмір активів яких менше 3 млрд. грн.

4. За наявністю філій

- банки, що мають філії;

- безфілійні банки.

5. За секторами ринку, на якому вони функціонують

- міжнародні;

- міжрегіональні;

- регіональні;

- місцеві.

Міжнародні банки створюються за участю іноземного капіталу та можуть мати власні філії за кордоном. Міжрегіональні банки мають досить розгалужену філійну мережу по всій території країни. Регіональні банки обслуговують клієнтів певного одного регіону. Місцеві банки обслуговують певну частину клієнтів регіону, а кількість засновників має бути не менше 50 осіб.

6. За діапазоном операцій, які виконуються банком:

- універсальні;

- спеціалізовані (клієнтська спеціалізація, галузева спеціалізація, функціональна спеціалізація).

До спеціалізованих банків в Україні, наприклад, можна віднести Ощадбанк, оскільки більшість обсягу ресурсів банку складають вклади фізичних осіб (тобто більше 50%). Також якщо розглядати галузеву спеціалізацію, то більшість з них представлені банками, які працюють у сфері сільського господарства. Окрім представлених можна виділити інвестиційні, інноваційні, клірингові, депозитні та інші банки.

Отже, варто зауважити, що роль банку у функціонуванні ринкової економіки є величезною, що пояснюється функціями які він виконує. Усі функції можна зосередити у три групи, а саме залучення тимчасово вільних коштів збоку фізичних та юридичних осіб на депозити, подальше розміщення коштів у вигляді кредитів та здійснення розрахунково-касового обслуговування клієнтів.

Відповідно до приналежності капіталу, функції, які виконують та кола клієнтів банки класифікують за різними ознаками. В залежності від потреб економіки створюються різноманітні банки з метою задоволення потреб як клієнтів, так і держави. Саме тому сьогодні банки стають невід’ємною частиною функціонування будь-якої економіки світу.

Висновки до розділу 1

На сучасному етапі розвитку економіки країни важко переоцінити роль банку, оскільки вони стають невід’ємною частиною функціонування будь-якого суб’єкта господарювання. Протягом тривалого часу відбувалося становлення банку, як фінансового посередника, поступово перетворюючись із простого місця зберігання цінностей до багатофункціонального фінансового посередника.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |