Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Сьогодні, банк - юридична особа, яка на підставі банківської ліцензії має виключне право надавати банківські послуги, відомості про яку внесені до Державного реєстру банків.

Виходячи з представленого визначення варто виділити три основні функції, що покладено на банківську установу в умовах ринкової економіки, а саме:

- ощадно-капіталотворча;

- платіжно-розрахункова;

- кредитно-інвестиційна.

Функції банку відображають основну суть діяльності та характеризують його роль в економіці країни.

Сьогодні сутність банку розглядається великою кількістю як вітчизняних так і закордонних вчених. Поряд з цим суть банківської діяльності відображено й у нормативно-правових актах Національного Банку України. На сучасному етапі розвитку економічних відносин в країні роль банку є суттєвою. Банк виступає не лише фінансовим посередником, але й ключовим суб’єктом діяльності економіки.

На наш погляд, на сучасному етапі розвитку, банківська установа давно вже відійшла від примітивного надання кредитів та залучення коштів на депозити. Сьогодні банки все частіше починають приділять увагу клієнтам, намагаючись знайти індивідуальний підхід до кожного. Банки все глибше проникають у сферу людської діяльності, намагаючись зробити життя людини більш комфортним, що полягає наприклад у можливості вільно розраховувати безготівковими коштами, як в магазинах, так і здійснювати оплату послуг дистанційно. Отже, банківська установа стає надійним помічником у повсякденному житті людини.

РОЗДІЛ 2

ПРАКТИЧНІ АСПЕКТИ ДІЯЛЬНОСТІ БАНКІВСЬКИХ УСТАНОВ В УКРАЇНІ

2.1 Аналіз діяльності банків України протягом рр.

На сучасному етапі становлення банківської системи важливим залишається аналіз кількісних та якісних показників діяльності банків України.

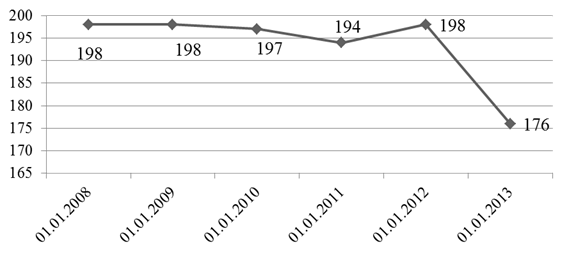

Станом на останню звітну дату, тобто на 01.04.2013 року кількість банків за Реєстром НБУ становила 177. На наш погляд, доцільним буде проаналізувати зміну кількості банків протягом останніх років (рис. 2.1)

Рисунок 2.1 – Кількість банків України за Реєстром станом на 01.01.2008 – 01.01.2013[31]

Отже, проаналізувавши представлені дані можна зазначити, що станом на 01.01.2008-01.01.2012 кількість банків становила близько 198. Варто зауважити, що протягом 2012 року кількість комерційних банків значно знизилася порівняно з попередніми роками. Така ситуація може бути свідченням посилення нагляду збоку Національного банку України, погіршенням фінансово стану банків внаслідок впливу кризових процесів та інших факторів, що змусили відкликати ліцензію НБУ.

Якщо проаналізувати розподіл банків за організаційно-правовою формою то варто зазначити, що всі 177 банки, які були зареєстровані станом на 01.04.2013 року мають форму Публічного акціонерного товариства.

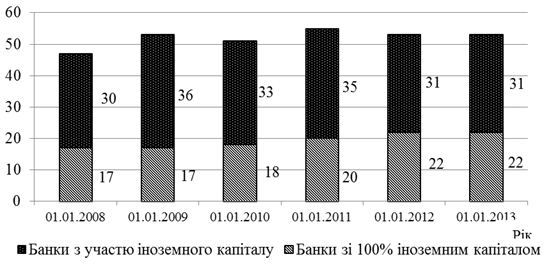

Також, на наш погляд, досить важливим моментом є аналіз участі іноземного капіталу в системі вітчизняних банків. На рисунку 2.2 представлено кількість банків, що мають у своєму складі іноземний капітал.

Рисунок 2.2 – Кількість банків в Україні з участю іноземного капіталу станом на 01.01.2008 – 01.01.2013 [31]

Отже, можна зробити висновок, що станом на 01.04.2013 року кількість банків із участю іноземного капіталу становила 53, серед яких 22 банки мають 100% іноземного капіталу. Варто зазначити, що за останні два роки кількість банків з іноземним капіталом не змінювалася. Якщо розглянути участь іноземного капіталу у банківській системі загалом, то варто відмітити, що станом на 01.04.2013 частка іноземного капіталу у статуті банків України склала 38,3%.

Досить важливим є розподіл банків за регіонами (табл. 2.1).

Таблиця 2.1 – Розподіл банків України за регіонами [31]

Регіон | Територіальний розподіл банків |

Київська обл. і м. Київ | 114 |

Дніпропетровська обл. | 14 |

Донецька обл. | 10 |

Харківська обл. | 8 |

Одеська обл. | 8 |

Львівська обл. | 5 |

Чернігівська обл. | 3 |

Запорізька обл. | 3 |

Полтавська обл. | 3 |

АР Крим і м. Севастополь | 2 |

Луганська обл. | 2 |

Сумська обл. | 1 |

Закарпатська обл. | 1 |

Волинська обл. | 1 |

Проаналізувавши отримані дані, слід зауважити, найбільше банків зареєстровано у Київській області та місті Київ, а саме 114 од. Необхідно відмітити не пропорційний розподіл банків по території України, лише в чотирнадцяти областях зареєстровано банки.

Ресурси комерційного банку – це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних, інвестиційних та інших активних операцій.

Банківські ресурси, з точки зору джерел утворення, поділяються на власні і залучені. До власних коштів банку належать статутний капітал, резервний та інші фонди, резерви на покриття різноманітних ризиків і нерозподілений прибуток. До залучених коштів відносяться кошти на депозитних рахунках банківських клієнтів, позики, отримані від інших банків, і кошти, отримані від інших кредиторів.

Головним джерелом банківських ресурсів є залучені кошти, частка яких в середньому по банківській системі України складає 80% від загальної величини ресурсів, а решта (20%) припадає на власний капітал. У додатку A представлена структура капіталу банків України станом на 01.01.2013 року. Проаналізувавши дані, варто відзначити, що банкам першої групи характерні найбільші обсяги власного капіталу.

Структурний аналіз власного капіталу банків свідчить про те, що найбільшу питому вагу в загальному обсязі складає статутний капітал. Якщо розглядати банківську систему в цілому, то слід зауважити, що загальна сума статутного капіталу перевищує суму власного капіталу банків України. Перш за все, це пов’язано з наявністю значних обсягів збитків, отриманих за останні три роки в наслідок неефективної діяльності, саме тому вважаємо економічно недоцільно визначати частку статутного капіталу у власному капіталі банків.

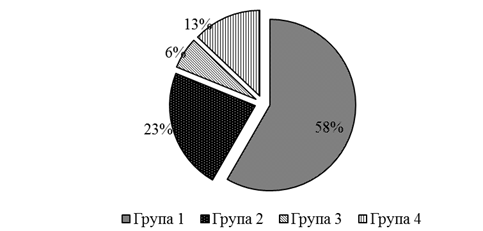

Виходячи з попереднього аналізу зауважимо, що статутний капітал займає значну частку у власному капіталі банків. Тому вважаємо за необхідне проаналізувати динаміку його розподіл за групами банків станом на 01.01.2013 (рис. 2.3).

Рисунок 2.3 – Розподіл власного капіталу в банківській системі України станом на 01.01.2013 [31]

Отже, слід зазначити, що статутний капітал розподілено не рівномірно між різними групами банків. Основна частина статутного капіталу банків припадає на банки першої групи.

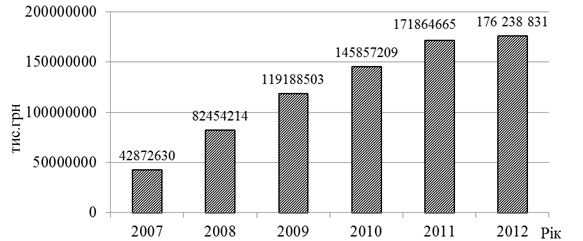

Рисунок – Обсяг статутного капіталу протягом рр.

Виходячи з представлених даних можна зробити висновок що розмір статутного капіталу банків протягом досліджуваного періоду поступово зростав. Це може бути наслідком прийняття рішення керівництвом банку про додаткову емісія акцій.

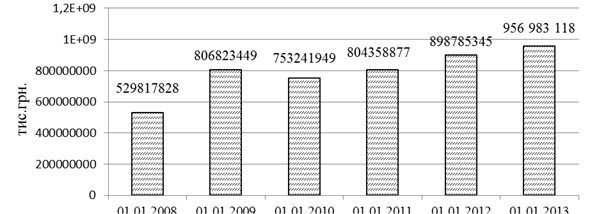

Динаміку зобов’язань банків України протягом рр. представлено на рисунку 2.4.

Рисунок 2.4 – Зобов’язання банків України з 01.01.2008 по 01.01.2013 [31]

Таким чином, обсяги зобов’язань банківської системи різко збільшилися у 2008 році, що є наслідком світової фінансової кризи. Станом на 01.01.2013 року обсяг зобов’язань системи становив 956 тис. грн.

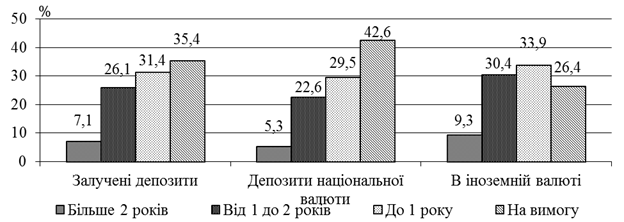

Представимо характеристику ринку депозитів в Україні. Проаналізуємо структуру депозитів за строками та валютами станом на 01.01.2013 року

Рисунок 2.5 – Структура депозитів за строками та видами валюти станом на 01.01.2013

Отже, перевага надається депозитам на вимогу, їх частка становить 35,4% від загального розміру депозитного портфеля (36% станом на 01.01.2013 року) Найменша частка припадає на депозити строком понад 2 роки. Якщо звернути увагу на депозити в іноземній валюті, то переважають депозити строком 1 рік – 33,9%, строком від 1 до 2 років – 30,4%, на вимогу 26,4% та понад 2 роки – 9,3% всіх залучених депозитів в іноземній валюті. Дана структура вказує на підвищену довіру клієнтури до іноземної валюти.

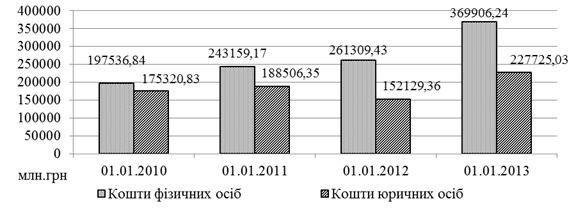

Також досить важливим є аналіз депозитів за суб’єктами, тобто розподіл на юридичних та фізичних осіб.

Рисунок 2.6- Кошти залучені від фізичних та юридичних осіб протягом 20рр. [31]

Проаналізувавши представлені дані слід зауважити, що обсяги депозитів залучені від фізичних осіб постійно зростали. Станом на 01.01.2013 року вони становили 369 906,24 млн. грн. Обсяги депозитів від юридичний осіб значно менші і мають коротко строковий характер, станом на 01.01.2013 року вони склали ,03 млн. грн.

Для здійснення діяльності в умовах ринку будь-якому комерційному підприємству необхідні ресурси. Комерційні банки є установами, що спеціалізуються на посередницькій діяльності, яка пов'язана, з одного боку, з купівлею вільних грошових коштів на ринку ресурсів, а з іншого - продажем кредитних ресурсів підприємствам, організаціям і населенню. Вигідне розміщення ресурсів сприяє підвищенню дохідності та ліквідності комерційних банків, забезпечує їх економічну самостійність та стабільність. Саме тому вважаємо за необхідне проаналізувати напрямки розміщення банківських ресурсів.

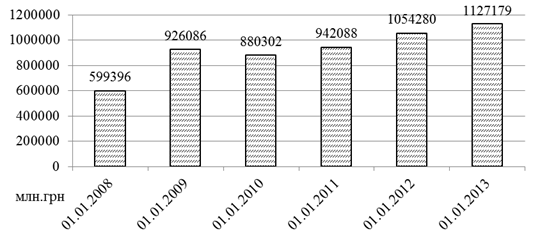

Динаміка активів банківської системи представлено на рисунку 2.7

Рисунок 2.7 – Обсяг активів банків України станом на 01.01.2008 – 01.01.2013 [31]

Отже, загальний обсяг активів банківської системи протягом аналізованого періоду зріс, за винятком 2009 року, коли спостерігалася фінансова криза в Україні.

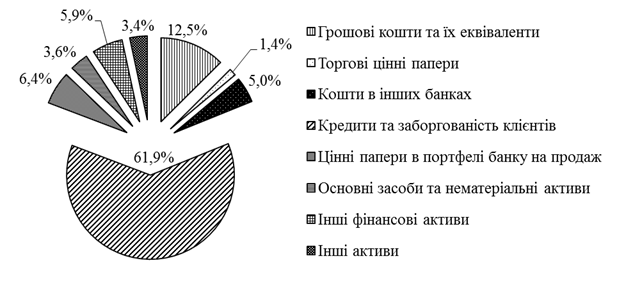

Структуру активів банківської системи представлено на рисунку2.8

Рисунок 2.8 – Структура активів банківської системи України станом на 01.01.2013,% [31]

Виходячи з представлених даних можна зробити висновок, що найбільша питома вага в банківській системі України припадає на кредити та заборгованість клієнтів – 61,9%, грошові кошти та їх еквіваленти – 12,5%. Найменше активів припадає на торгові цінні папери - 1,4%.

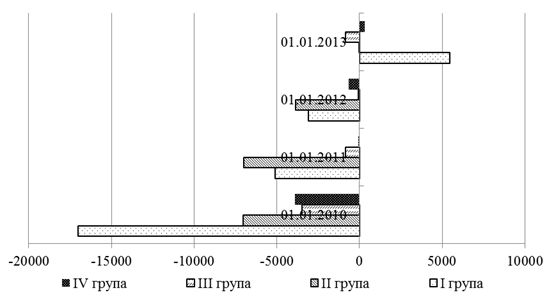

Рисунок 2.9 – Фінансовий результат діяльності банків України протягм рр.

Отже, протягом попередніх років банки України працювали збиткового і лише за результатами 2012 року по банківській системі загалом спостерігався прибуток. Позитивний фінансовий результат був досягнутий в основному за рахунок банків першої групи, що отримали 5461,4 млн. грн. та банків четвертої групи, які отримали 326,3 млн. грн.

Отже, проаналізувавши сучасний стан банківської системи варто зазначити про позитивні результати, що склалися за результатами 2012 року. Можна зробити висновок, що банки поступово подолали наслідки фінансової кризи і за результатами звітного року банківська система спрацювали з прибутком. Поряд з цим продовжується нарощення обсягів активів та пасивів. Обсяг кредитування поступово зростає. Поряд з цим існує досить велика кількість проблем, що мають бути вирішені найближчим часом однією з таких проблем є достатній рівень ліквідності та покращення якості кредитного борделю банків України.

2.2 Взаємодія банку з іншими суб’єктами економіки

Серед посередників у фінансових відносинах основне місце посідають банківські установи. Це пояснюється тим, що на банки припадає основна частина позичкового капіталу при перерозподілі на фінансовому ринку. Банківські установи за своїм функціональним призначенням є невід’ємними учасниками при формуванні пропозиції грошей і мають можливість прямо вливати на ринкову кон’юнктуру та зростання економіки, а інші суб’єкти економіки не мають такої можливості. Саме банки з позиції грошей багато в чому обумовлюють становище інших учасників грошового ринку. Банківські установи здійснюють ведення їх рахунків, забезпечують формування їх грошових фондів, проводять розрахунково-касове обслуговування та кредитне забезпечення і через це мають можливість впливати на їх діяльність. Саме банки мають можливість надавати суб’єктам господарювання широкий спектр різноманітних послуг, на відміну від інших учасників, які спеціалізуються на окремих, часто вузькоспеціалізованих фінансових операціях. Тому, варто зауважити, що банки мають ширші можливості впливати на грошовий обіг і економіку в цілому, ніж інші небанківські установи.

Фінансово-кредитні відносини завжди були однією з найголовніших категорій економіки ринково типу, що характеризує реальні взаємовідносини суб’єктів господарювання в економічному житті суспільства. Фінансово-кредитний взаємоз’вязок банків та підприємств постійно залишалася основним інструментом стимулювання розвитку виробництва та створює економічні відносини щодо зворотного руху позичкового капіталу. Фінансово-кредитні взаємовідносини створюють трансформацію грошового капіталу в позичковий і виражають відносини між банком-кредитором та підприємством-позичальником. Саме на основі цих відносин кошти підприємств, приватного та державного сектору зосереджуються в банках, перетворюючись у позичковий капітал, який спрямовується до інших суб’єктів на основі договору за плату в тимчасове користування іншим підприємствам. Тому, фінансово-кредитна взаємовідносини в ринковій системі являють собою гнучкий механізм перепливу капіталу із одних сфер в інші та регулювання норми прибутку. У іншому випадку, фінансово-кредитні взаємовідносини є механізмом підтримки постійного кругообігу фондів підприємств та обслуговування процесу реалізації товарів [32].

Підчас переходу України до суттєво нових форм економічних відносин, що засновано на ринкових основах ведення діяльності, стала причиною необхідності змін у фінансово-кредитній галузі економіки, яка створює рух грошових потоків, забезпечуючи ринкові основи суспільного відтворення. Головним елементом цієї ланки є банківська система, на яку покладено провідну роль загальному механізмі організації та регулюванні системи ринкових відносинах. Від злагодженої діяльності цієї сфери залежить успіх економічного, технічного та соціального розвитку країни.

Банківська система України залишається одним із найбільш розвинутих сфер ринкового механізму функціонування господарства. Перетворення банків при переході до ринку, розпочалося раніше за інші сектори економіки, що супроводжувалося завданням банків при вирішенні питань перехідного періоду. Проте, незважаючи на позитивні моменти розвитку, банківський сектор України все ще є недосконалим та не відповідає вимогам сучасної конкурентоспроможності економіки.

У результаті банки України, особливо після світової економічної кризи 2009 року не ефективно виконують основну свою роль у галузі фінансово-кредитної взаємодії з підприємствами в частині: мобілізації грошових ресурсів для кредитування підприємств; наданні довгострокових позик на взаємовигідних умовах[33].

Отже, банки протягом останніх років не досить ефективно виконують роль посередника в русі коштів від кредиторів до позичальників та не в повній мірі виконують функцію створення й регулювання грошового ресурсу.

Реалізація функцій кредиту відбувається в процесі кредитування підприємств. Процес кредитування складається зі стадій надання, використання та повернення позиченої вартості. Таким чином, фінансово-кредитна взаємодія банку та підприємства являє систему організаційно-економічних методів, на основі яких реалізується мета кредиту в суспільному відтворенні[34].

Рисунок 2.10 – Модель взаємозв’язку фінансово-кредитної взаємодії банку та підприємства[34]

Склад фінансово-кредитної взаємодії виявляє елементи, а структура відображає взаємозв’язки, які забезпечують взаємодію та збереження основних властивостей при зовнішніх та внутрішніх змінах. Урахування правових та економічних умов в яких функціонує механізм фінансово-кредитної взаємодії дозволяє виділити його головні елементи. Зокрема, такими елементами можна вважати суб’єкти кредитних відносин, тобто банк та підприємство [35].

Не менш важливими суб’єктами економіки є страхові компанії, функції яких тісно пов’язані із банками. Спільними функціями, як для банків, так і для страхових компаній, є функція посередництва у формуванні інвестиційних ресурсів і функція їх капіталізації. Банки інвестують залучені тимчасово вільні грошові кошти підприємств і населення, при цьому таке залучення здійснюється за допомогою різних видів депозитів на платній основі, з обов'язковим еквівалентним поверненням.

Страхові компанії відрізняються відносно стійким приростом грошових коштів від утримувачів страхових полісів, що дозволяє розміщувати їх у довгострокові цінні папери Крім того, інвестиційна діяльність страхових компаній може бути забезпечена банківською системою: страхові компанії розміщують свої страхові резерви в банках, одержуючи певні процентні доходи, а банки їх розміщують в активні операції також з метою одержання доходів. У результаті банки, сплачуючи відсотки по вкладених коштах, забезпечують капіталізацію фінансових ресурсів страхових компаній, тобто сприяють виконанню страховими організаціями загальної з банками функції – капіталізації[33].

Однією із специфічних функцій, що здійснюються банками в процесі реалізації їх взаємовідносин із страховими організаціями, є функція організації грошового обороту, інструментом якої є розрахунково-касові операції, причому банки забезпечують розрахунково-касове обслуговування як самих страхових компаній, так і їх клієнтів. А страхові організації надають захист банкам від ймовірних збитків від неякісних активних і господарських операцій, що є наслідком вимоги виконання ними специфічних функцій: попереджувальної та компенсаційної.

Здійснення вказаних функцій забезпечує умови для створення нового напряму фінансового бізнесу – банківсько-страхових операцій. При цьому варто підкреслити, що наявність як спільних, так і специфічних функцій банків і страхових компаній є не лише основою для їх спільної діяльності, але й для конкуренції[30].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |