Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

![]() ЗМІСТ

ЗМІСТ

ВСТУП………………………………………………………………………… | 3 | ||

РОЗДІЛ 1 | ТЕОРЕТИЧНІ ОСНОВИ ФУНКЦІОНУВАННЯ БАНКІВ………….……………………………..……………… | 5 | |

1.1 | Історичні аспекти становлення банків………………….. | 5 | |

1.2 | Поняття «банк» та його сутність…..……………..……. | 10 | |

1.3 | Класифікація банків та їх функція в ринковій економіці………………………………………………….. | 16 | |

Висновки до розділу 1…………………………………………. | 22 | ||

РОЗДІЛ 2 | ПРАКТИЧНІ АСПЕКТИ ДІЯЛЬНОСТІ БАНКІВСЬКИХ УСТАНОВ В УКРАЇНІ ………………...…………………….. | 24 | |

2.1 | Аналіз діяльності банків України протягом рр………………….…………………………………….. | 24 | |

2.2 | Взаємодія банку з іншими суб’єктами економіки ……. | 32 | |

2.3 | Проблеми та перспективи діяльності банків в Україні……………………………………………..……. | 39 | |

Висновки до розділу 2…………………………………………. | 44 | ||

ВИСНОВКИ…………………………………………………………………... | 46 | ||

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ……………………………….…..... | 48 | ||

ВСТУП

Світова економічна криза років причинила істотні зміни в банківській системі України та в діяльності банків зокрема. За періодом активного розширення діяльності і нарощування обсягів кредитних портфелів настав час практично припинення кредитування, спричинений зниженням ліквідності банків та погіршенням фінансового стану позичальника. До існуючих проблем в банківській системі додалися нові, які тільки погіршили становище вітчизняних банків. Саме тому виникає необхідність аналізу ролі банків в економіці країні, розгляд головних проблем та пошук можливостей їх вирішення.

На сучасному етапі розвитку ринкової економіки банки займають одне із найголовніших місць серед суб’єктів господарювання. Сьогодні банк – це не лише посередник у фінансово-економічних відносинах між різними учасниками грошового ринку. Банк став фінансовою установою, яка надає досить великий спектр як банківських, так і фінансових послуг.

Метою даної роботи є визначення ролі та місця банку у функціонуванні ринкової економіки, аналіз сучасних проблем функціонування банківської економіки та пошук шляхів удосконалення їх діяльності.

Досягнення представленої мети можливе через вирішення наступних завдань:

- визначення сутності поняття «банк»;

- визначення основних етапів становлення банківської діяльності;

- характеристика взаємозв’язку банків з іншими суб’єктами економічних відносин;

- аналіз сучасного стану банківської системи;

- дослідження основних проблем діяльності банків та аналіз перспектив їх розвитку.

Об’єктом дослідження роби є банківська система як невід’ємна складова ринкової економіки

Предметом дослідження є засоби впливу банків на функціонування економіки країни.

У процесі дослідження були використані наступні методи:

- табличний метод, що вбачає у собі формування даних в таблиці, та формування зведених таблиць на основі вже існуючих;

- графічний метод – графічна інтерпретація досліджуваної проблеми та подання інформації у вигляді графіків, діаграм, рисунків, схем тощо;

- методи дедукції та індукції – висування гіпотез щодо реального стану банківської системи України;

- комплексний аналіз нормативно-правої бази України;

- контент-аналіз зарубіжних джерел масової інформації та правової бази.

Проблему визначення місця та ролі банку у функціонуванні ринкової економіки досліджували велика кількість як зарубіжних, так і вітчизняних вчених. Серед них варто виділити: Єпіфанов А. О., , Пуховкіна М. Д., Олексієнко Т. П., Івасів І. Б., , І., Міщенко Р. О., , та інші.

Але варто зауважити, що зашився ряд питань у сфері взаємодії банків з іншими суб’єктами економіки, а також визначення ролі банків у процесі формування ринкових відносин в економіці країни, які потребують втрішення.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ФУНКЦІОНУВАННЯ БАНКІВ

1.1 Історичні аспекти становлення банків

У ринковій економіці банки виступають одними з найголовніших суб’єктів, що акумулюють тимчасово вільні кошти спрямовуючи їх на кредитування та обслуговування своїх клієнтів. Якщо характеризувати банківську систему в цілому, то більшість вчених визначає її як «кровоносну систему» всієї економіки країни. Саме тому визначення ролі та місця банківської системи та банку, як основного суб’єкта її функціонування є невід’ємною частиною аналізу представленої теми дослідження.

Виникнення банків пояснюється історичною необхідністю появи суб’єктів, що здійснювали посередницьку діяльність з розміну та обміну цінностей. Така потреба виникла одночасно з розвитком торгівельних та обмінних операцій. Між виробниками товар й послуг та їх покупцями почали виникати різні посередники. На певних етапах формування та розширення ринку посередниками стали виступали, з одного боку купці або система торговельних послуг, а з іншого — міняйли, торгівці, банкіри та фінансово-кредитна система[1].

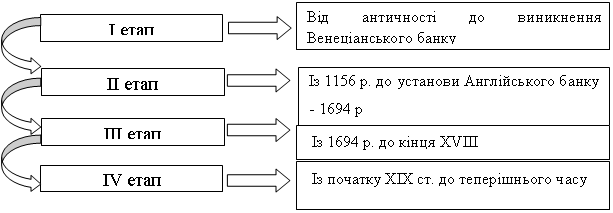

Взагалі, якщо проаналізувати процес становлення банків, то на нашу думку, варто виділити певні етапи (рис. 1.1).

Рисунок 1.1 – Основні етапи розвитку банків [2]

Перший етап характеризується безпосередньо зародженням банківської справи. У той час не існувало банків в сучасному значенні цього терміну. Саме тому досить складно, в якій саме державі відбувається зародження банківської діяльності. Вченими було визначено, що за 2300 років до н. е. у халдеян зароджувалися торгові товариства, основною діяльність яких було видача позичок. За даними Капеллі, у китайців за 2000 років до н. е. .спостерігається навіть чекові звернення. Безумовно у Вавилоні, де, найбільш вірогідно, варто шукати зародження грошей і грошового відносин у світовій історії, в VI ст. до н. е. вже згадувалися банкіри, що брали відсоткові грошові вклади і надавали позики під письмові зобов'язання і під заставу рухомого чи нерухомого майна[2].

У Стародавній Греції перші банкіри мали назву "трапезитами". Більшість з них походили з інших країн або були вільновідпущениками рабами, які потім ставали громадянами. Однією з особливостей ведення банківських операцій тих часів було низький ступінь розвитку їхнього юридичного оформлення. У судах важливим аспектом залишалася репутація і думка банкіра, а також показання свідків. Основними функціями трапезитів було обмін монет, залучення коштів на вклади, проведення безготівкових розрахунків, надання кредитів під заставу майна. Середні ставки по кредитам становили 10—20 %[3].

Втручання у діяльність трапезитів збоку держави було мінімальним, майже не здійснювалося регулювання розміру процентів. До державних банків відносилися храми. Вони залучали кошти на вклади, надавали довгострокові кредити, здійснювали операції з державними коштами. На той час храми були одними з найбільш надійних місць для збереження цінностей, оскільки населення було віруючим і з поваги до Бога, не грабували. Кошти, недоторканність яких гарантувалася, була обумовлена поважним ставленням до релігії, перетворили знамениті грецькі храми (Дельфійський, Делоський, Самоський, Ефеський) у своєрідні банківські установи [4].

Другий етап характеризується поширенням діяльності банківських посередників по всій країні. Банки поступово починають з’являтися по всій Італії, досить велика кількість починає виникати в торгівельних містах, таких як Генуї, Венеції, у Флоренції, а згодом і у Франції, Нідерландах, Гамбурзі та Англії. Активний розвиток міжнародних та грошових потоків, через знецінення мінової одиниці і зловживань міняв, вимагали певні міські управління та торгові класи створити громадські банки. Така ситуація згодом призвела до зосередження готівкових коштів торговців у банківських установах, які внаслідок цього були змушені розраховуватися один з одним не готівкою, а безготівковими розрахунками, тобто шляхом письмового переведення коштів з рахунку боржника на рахунок кредитора у книгах банкірів. Така операція мала назву «жирооборот» (уперекладі з грец. - Коло)[3].

Перші громадські банки виникли в Італії, а саме у Венеції, де у 1156 році, було утворено жиробанк «Монтеньева» - громадська установа, до якої направлялися податки,які спрямовувалися на боротьбу з лихварством, які перебували під заступництвом духовенства. У 1407 р. Було створено банк «Святого Георгія» шляхом поєднання багатьох дрібних громадських банків і переданих під заступництво м. Генуї. У ролі кредитора республіки банку надавалися колосальні привілеї. У 1463 р. Папою Римським було надано можливість відлучати від церкви усіх боржників банка, яким він користувався 42 роки. Саме тому банк не мав боржників. У жиробанк даний банк було перетворено лише у 1675 р. У 1587 р. у Венеції після занепаду, відомого на той час, великого приватного банку Пізан було створено державний жиробанк із назвою Banco di Rialto[4].

Отже, на другому етапі створювалися виключно жиробанки, але не депозитні у сучасному розумінні даного слова, оскільки вклади які приймалися не можливо було використовувати для власних операцій. Саме тому клієнти не отримували за них кошти у вигляді проценту за користування, а платили комісійну винагороду.

На третьому етапі спостерігається розвиток банківської діяльності в Англії. Саме тут в цей час з'явилося багато банків та банкірів. Однією із головних подій було створення банку Англії, який був засновано у 1694 році шотландцем Вільямом Петерсоном. Статутний капітал банку становив 1 фунтів стерлінгів і основною метою його діяльності було вирішення урядових фінансових труднощів. По причині того, що капітал був у розпорядженні держави, було випущено банківські квитки на цю ж суму. Банк мав право розплачуватися ними, міг торгувати золотом (монополіст), дисконтувати векселі (вексель купується за вартістю меншою ніж номінал, а продається за номіналом, отримана різниця з продажу має назву дисконт).

Саме на цьому етапі виникає операція прийому вкладів. У результаті багаторічної практики банки дійшли до висновку, що сума залучених ними коштів мало змінюється, виплати грошей звичайно покриваються сумою надходжень, поступово залишок вкладу навіть зростає, а отже, певну частину наданих їм коштів банк без шкоди для вкладників міг би спрямувати в обіг за допомогою обліку векселів і наданні позичок. У результаті це одержало практичне застосування, і відразу змінило характер вкладів і діяльність безпосередньо банків, а отже вони перетворилися на депозитні банки. Для вкладників така зміна не залишилася таємницею і вони відмовилися від отримання комісійних і прагнули виплатити їм відсотків. Депозитна операція ( «депозит» в перекладі з англ. - внесок) мала значне розповсюдження. Почали з’являтися три основні види вкладів: до запитання, строкові та ощадні.

Також досить важливим елементом цього періоду стала поява емісійних банків, основною функцією яких стало впуск банкнот.

Четвертий етап характеризується становленням сучасного розуміння поняття «банк» разом із своїми функціями.

На початку XIX ст. виникають центральні банки, основною монопольною функцією яких є емісія банкнот. Наприклад, у Франції Центральний банк був утворений Наполеоном в 1800 р., Австрійський банк - у 1806 р., Російський державний банк - у 1860 р.

Починають виникати спеціалізовані банки: іпотечні (під заставу нерухомості), народні - обслуговують населення, ремісничі - обслуговують ремісників. Виникають також позичкові каси, завданням яких була видача кредитів, ощадні каси – залучення вкладів населення (вони не мали право здійснювати кредитуванням, були державними установами і спрямовували кошти в державні цінні папери). У 1848 р. в Пруссії з'являються ломбарди, які зазнали великої популярності і досить швидко розповсюдилися в інших країнах[5].

Кількість банків постійно зростає і починає формуватися повноцінна банківська система, що включає центральний банк, універсальні, банки, які виконують повний спектр операцій, та спеціалізовані банки, що зосереджені на окремому виді операцій.Конкуренція між банками стала причиною не лише універсалізації банків, де все частіше почали переплітатися депозитні операції разом із чековими і перекладними, спостерігалася розширення різновидів депозитних і кредитних операцій, але відбувалася і поява нових операцій. Поряд з цим, у 1877 р. виникає лізингова операція, тобто надання обладнання в оренду, з подальшою виплатою вартості обладнання[6].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |