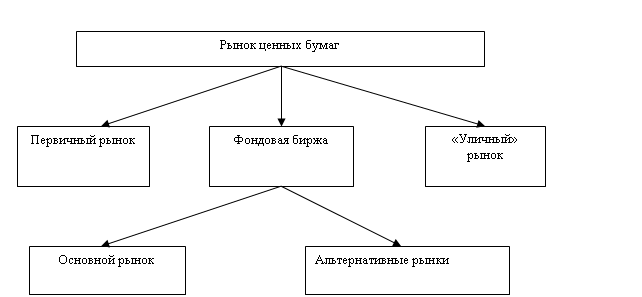

Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Профессионализм «фундаментального» анализа выражается в правильном выделении приоритеных факторов для построения модели, задача «технического» анализа – приоритизация доминирующих конфигураций. Оба они слишком зависят от удачи, одним из активных компонентов которой является «угадывание» предпочтений инвесторов.

Эффективность обоих подходов (см. табл. ниже) также зависит от прогноза участников.

Сравнительная эффективность фундаментального и технического анализа.

Рассматриваемые факторы | Фундаментальный анализ | Технический анализ |

Степень сложности овладения методом | Более сложный, ввиду необходимости анализа и прогнозирования многих составляющих для принятия решения | Проще в познании. Современная технология позволяет немедленно тестировать многие технические модели, отсеивая модели описывающие прошлое, а не будущее |

Основное преимущество | Познание сути явления | Простота восприятия |

Основной недостаток | Сложность выбора базовых предположений для построения прогнозов и приоритизация фактов | Сложность выбора ключевой конфигурации |

Точность определения вектора движения | Высокая степень зависит от успеха конкретного аналитика | Визуально определяется достаточно легко |

Точность оценки уровня «входа» | Одна из слабых сторон метода, так как не предлагается использование времени и уровня «входа» в рынок | Преодоление рынком заранее визуально заметных контрольных уровней, ограничивающих старую тенденцию – простейшая визуальная. |

Точность оценки уровня «входа»: сигналов, доказывающих несостоятельность прогноза | Недостаточная точность: прогноз основывается на определенных факторах. Если появляются новые или меняются приоритеты старых, уходит время на определение их значения. Практически не учитывается ликвидность рынка. | Более точен, так как сценарий прогноза строится по типу: «если такой то уровень преодолен, то..». иными словами, у каждого сценария – конкретные ценовые определители и «входа» и «выхода». Кроме того, графика более учитывает ликвидность. Недостаток – многие ожидаемые ценовые сигналы оказываются неправильными. Кроме того, последователи часто перестраивают позиции, реагируя на промежуточные сигналы, поскольку часто значимость сигнала становится ясной только после его обозначения. |

Точность определения уровней корректировки прогноза | Происходит, когда изменяются факторы, принятые за базу оценки, что происходит достаточно редко. Усложняется, поскольку необходимо учитывать преобладающие ожидания рынка: на сколько изменения факторов отражаются в цене | Точность зависит от конфигурации. Но оценки возможны большую часть времени, так как визуально видны границы диапазонов и тенденций. |

Скорость поступления сигналов | Такие факторы рынка, как завуалированный показатель средне - и долгосрочной ликвидности, устанавливаются на протяжении долгого периода времени | Достаточно быстро, так как ликвидность немедленно отражается на графиках. Это помогает в моменты изменения тенденций, так как сигналы поступают быстро. При этом «быстрые сигналы» усложняют прогнозирование, так как появляются ложные сигналы. |

Точность определения временного горизонта прогноза | Сложно оценить для метода в целом | Методология мало приспособлена для определения кратко-, средне - и долгосрочные тенденции. Даже для одного продукта продолжительность среднесрочной тенденции может быть разной на разных стадиях рынка. Кроме того, часто краткосрочные тенденции перерастают в среднесрочные. |

Вера в то, что у фундаментального анализа большая точность в определении новых тенденций, противоречит основополагающему принципу эффективных рынков – вся информация, доступная рынку, немедленно отражается в цене. Происходит изменение котировок, оставляющее «след» на графике, поэтому «техническому» анализу новая фундаментальная информация становится доступна достаточно быстро.

Стоимостные характеристики акции.

Дивидендная доходность акций. Она может определяться, как текущая, так и перспективная. Эти показатели рассчитываются аналогично текущей доходности облигаций:

Дд=(Дс/Цр)*100, где Дд – дивидендная доходность;

(1) Дс – сумма дивидендов за известный период;

Цр – текущая рыночная цена акции.

Доход на акцию. Акционеру важно оценить степень прибыльности компании, после произведения ею всех необходимых расходов и платежей по налогам, долгам, сборам и т. д., т. е. до выплат дивидендов по обыкновенным акциям. Такую оценку позволяет сделать показатель дохода на акцию:

Да=(П-Р)/Ка, где Да – доход на акцию;

П – годовая общая прибыдь;

(2) Р – необходимые расходы из прибыли;

Ка – количество выпущенных акций.

Отношение цены к доходу на акцию. Показатель позволяет приблизительно

оценить срок окупаемости затрат на приобретение акций компании при условно предпола

гаемом постоянном уровне её прибыльности:

Ц/Д=Цр/Да , где Ц/Д – отношение цены к доходу;

(3) Цр – текущая рыночная цена акции;

Да – годовой доход на акцию.

Чистая стоимость активов на акцию. Сущность коэффициента состоит в отражении стоимости всех активов компании, которые потенциально могли бы быть проданы за наличные с распределением денежной выручки между акционерами в соответствии с количеством обыкновенных акций. Другими словами - это акционерный капитал в совокупности с резервами компании, приходящийся на акцию.

А/А=(Ак-Д)/Ка ,где: А/А - чистая стоимость активов на акцию;

Ак - совокупные активы компании;

(4) Д - сумма долгов и издержек;

Ка - количество выпущенных обыкновенных акций.

Таблица №11.

Характеристика спекулятивного портфеля

Наименование активов, используемых в управлении активами. | Сумма в управлении под планируемый процент в USD | Сумма в управлении под планируемый процент в RBL | ||

Срок управления активами | Срок управления активами | |||

6 месяцев | 12 месяцев | 6 месяцев | 12 месяцев | |

1) Стабильная часть | ||||

Fixed income | ||||

ГКО | ДО 100% | до 100% | до 100% | до 100% |

ОВВЗ | до 100% | до 100% | до 100% | до 100% |

Казначейские обязательства | ||||

Муниципальные организации | до 15% | ДО 15% | до 20% | до 20% |

Банковские депозиты, векселя (1-10) | до 20% | до 20% | до 20% | до 25% |

Floating | ||||

ОФЗ | до 60% | до }0% | до 60% | до 70% |

2) Рисковая часть | ||||

Fixed income | ||||

Корпоративные долговые обязательства | до 65% | до 15% | до 75% | до 80% |

Банковские депозиты, векселя (10...) | до 15% | до 15% | до 20% | до 20% |

Государственные ц. б. нерезидентов. | . до 10% | до 15% | до 10% | до 15% |

Equity | ||||

Акции промышленных предприятий | до 65% | до f 5%- | до 75% | до 80% |

3} Страхующая часть | ||||

Валютный форвард | + | + | + | |

Производные ц, б | 1 | * | ||

Минимальная сумма портфеля 1,5 млн. долл. США, или в рублях в пересчете по текущему курсу ЦБ РФ (1-10) – депозиты, векселя 10 ведущих российских банков. 10…) - депозиты, векселя банков, не входящих в список (.1-10). "+ Использование вал. форварда как хеджирующего инструмента и проведение арбитражных сделок». "# Возможная покупка форварда на облигации ВЭБ." Общее количество рискованных активов не должно превышать 80% | ||||

Источники финансирования | ВАРИАНТЫ | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

1.Собственные источники, всего в том числе: | 70 | 80 | 60 | 50 | 30 | 70 | 100 | 30 |

40 | 30 | 40 | 20 | |||||

- амортизация | 30 | 50 | 20 | 30 | ||||

2.Привлеченные источники, всего в том числе: | 30 | 20 | 40 | 50 | 70 | 30 | 0 | 70 |

- кредит | 10 | 5 | 15 | 20 | 20 | |||

-эмиссия ценных бумаг Итого – 100% | 20 | 15 | 25 | 30 | 50 |

Расшифровка вариантов:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |