Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3. Финансовый сектор, также как и реальный сектор экономики самоподобен - инвариантен при преобразованиях подобия, его можно воспроизвести, увеличив какую-то его часть, например, банковский или небанковский сектор, или применительно к реальному сектору, воспроизвести его, увеличив частный сектор, госсектор, или корпоративный сектор, сектор малого и среднего бизнеса. Для финансового сектора характерен сверхбыстрый оборот капитала: если скорость оборота капитала в реальном секторе определяется технологией производства и скоростью реализации продукции, то скорость оборота активов в финансовом секторе задается скоростью изменения финансовых показателей, способностью повлиять на решения о структуре портфеля (причем за этими изменениями не обязательно стоят изменения в реальном секторе), и скоростью принятия решений. Эмпирическим проявлением сверхбыстрого оборота является доминирование краткосрочных форм финансирования (которые определяются коротким периодом вложений и высокой частотой перегруппировки активов) — реальный сектор, напротив, всегда испытывает необходимость долгосрочного планирования в производстве и характеризуется длительным периодом производственного процесса, что связано в том числе и с НИОКР. Примечательно, что в отношении институтов финансового сектора воспроизвести их можно гораздо быстрее и с меньшими трансакционными издержками, ибо данные институты по своей сути являются институтами трансакционного сектора и призваны оптимально осуществлять различного рода трансакции. Реальный сектор экономики также самоподобен, но создание реального производства сопряжено со значительными издержками, включая и трансакционные. Кроме того, многие крупные предприятия реального сектора экономики создают производные финансовые институты, например, Газпром - Газпромбанк, страховую компанию "Согаз". Это подтверждает их квазифрактальность. Существующие финансовые институты концентрируются на создании себе подобных, что наглядно подтверждает их фрактальность, и в меньшей степени озабочены созданием эффективных институтов реального сектора экономики.

4. В современной экономике создаются условия, складываются такие парадоксальные на первый взгляд правила игры, при которых финансовый сектор может функционировать (частично, но эта составляющая имеет тенденцию в расширению) и обеспечивать свои прибыли, дистанцируясь от реального сектора. Здесь имеются в виду операции банка, связанные с валютой, ценными бумагами, производными финансовыми инструментами, межбанковские кредиты, нелегитимные операции, в т. ч. создание финансовых оффшоров. Высокой волатильности финансового сектора и ее росту противопоставляется относительно стабильный процесс производства товаров и услуг (без краткосрочных колебаний). И если оборот в реальном секторе (процесс производства) сопровождается созданием стоимости (реальных активов), то колоссальный рост оборотов на финансовом рынке не обязательно сопровождается соответствующим ростом финансовых активов, так как зачастую за процессами, протекающими в финансовом секторе, стоит не создание активов, а их перегруппировка.

Глобальной тенденцией стало опережающее развитие операций с производными финансовыми операциями (деривативами) по сравнению со сделками их базисных активов. Например, в мире биржевой рынок производных ценных бумаг, измеряемый номинальной стоимостью базовых активов по отношению к ВВП, возрос в 10 раз по сравнению с 1990 г. и достиг 47 млрд долл., а внебиржевой - 248 трлн долл. Все это ведет к дивергенции финансового и реального сектора экономики.

Таким образом, применение гипотезы фрактальности к финансовому и реальному секторам экономики, к структурам их представляющим позволяет представить их в качестве дихотомии "фрактал-квазифрактал" и подтвердить объективность их дивергенции в современных условиях.

В диссертации обосновано, что преобладающей тенденцией взаимодействия финансового и реального секторов экономики выступает формирование финансомики. Исследование финансомики является новейшем направлением современной экономической науки. Термин «финансомика» в российской экономической литературе несколько лет тому назад был введен в научный оборот . Финансомика трактовалась как феномен абсолютно постмодерновый, когда ирреальность — стоимость — доминирует над реальностью — хозяйством, строя под себя реальность. первоначально финансомика была обозначена как формирующаяся внешне самостоятельная сфера, живущая по своим законам и обособленная от реального сектора экономики. Иррациональные и ирреальные внешние (виртуальные) формы экономического бытия трансформируют и вуалируют объективную зависимость этих форм от реальной экономики. Создается впечатление, что сам банковский капитал, сам фондовый рынок, другие финансовые институты создают большую стоимость, то есть деньги обладают свойством самовозрастания и могут порождать ещё большие деньги. Для финансомики характерна организация сверху, а не снизу, рынок здесь — подчиненный и контролируемый подмеханизм, корректирующий низой уровень, но не определяющий его. Финансомика связана с формированием мирового финансового капитала с преобладанием в нем спекулятивных виртуальных составляющих. Финансовая компонента мирового хозяйства растет и расширяется не только на порядок быстрее производства и торговли, но и фактически независимо от них. Из фактора, призванного обслуживать производство и обмен товаров, она превратилась в самодовлеющую силу, не просто не зависящую от реальной экономики, но все чаще диктующую ей свои условия. Итак, к началу ХХІ века уже сформировалось самостоятельное номинальное поле разнообразных валютно-финансовых отношений, составляющее ось финансомики. Авторское определение финансомики - это переходная форма становления и формирования глобальной экономики с самодовлеющей финансовой компонентой на различных уровнях, искажающей процессы накопления, удовлетворения личных потребностей и возводящей деньги в статус всеобщего эквивалента власти. Конституирующим принципом финансомики является примат финансового сектора над реальным сектором экономики. Финансовая компонента не только национального хозяйства, но и мирового хозяйства растет и расширяется не только на порядок быстрее реального сектора – производства, торговли, но и фактически независимо от них. Из фактора, призванного обслуживать производство и обмен товаров, она превратилась в огромную силу, не зависящую от реальной экономики, но все чаще диктующую ей свои условия.

Характерными чертами финансомики являются:

• превращение национальных финансовых рынков в открытые системы, объединенные в единый глобальный финансовый рынок;

• высокий уровень его ликвидности;

• огромные объемы сделок финансового рынка;

• ускорение перемещения капитала в разные географические точки;

• разнообразие применяемых финансовых инструментов;

• глобальный контроль со стороны международной финансовой олигархии над денежными потоками и фиктивным капиталом;

• использование глобального кредита посредством аккумулирования в международных финансовых структурах мирового дохода и последующим его использованием на реализацию высокоприбыльных проектов, программ и т. п.;

• взимание глобальной финансовой ренты. Финансовая рента присваивается международной финансовой олигархией посредством регулирования учетной ставки и валютных курсов, использования мировых валют, регулирования системой международных долговых отношений, деятельности международных финансовых центров;

• обострение кризиса международной задолженности;

• появление новой мировой валюты — евро;

• стандартизацию и унификацию нормативной базы регулирования операций на финансовом рынке.

В развитии финансомики выделяются три основных этапа.

Первый этап (конец 1950-х — 1960-е гг.) характеризуется либерализацией и интернационализацией системы МВФКО. Именно в этот период появляются новые финансовые инструменты, такие как евродоллар, евровалюта, ценные евробумаги, т. е. международные, интернационализированные валюты и ценные бумаги. Формируются международные рынки евровалют и еврорынок капиталов. В тесной связи с этим процессом возрастает роль международных финансовых центров (Лондон, Нью-Йорк, Франкфурт-на-Майне и др.), появляются офшорные центры.

Второй этап (1970—1980 гг.) связан с активизацией деятельности в международном финансовом бизнесе ведущих ТНК, ТНБ, других международных финансовых корпораций, началом тотальной финансовой либерализации. Этот этап характеризуется:

• растущим рынком евровалют и еврорынком капиталов;

• становлением и развитием системы новых финансовых инструментов, в особенности производных финансовых инструментов — де-ривативов;

• активизацией международной деятельности разнообразных финансовых фондов (пенсионных, страховых, паевых и т. п.);

• возникновением международного кризиса задолженности;

• процессом секьюритизации.

Третий этап (1990-е г. — начало XXI в.) характеризуется глобализацией мировой экономики и, прежде всего, ее финансовой составляющей на базе развития информационно-коммуникационных технологий. На этом этапе происходят:

• активная консолидация национальных фондовых рынков, а также совершенствование и развитие инфраструктуры трансграничных операций, т. е. продолжается глобализация мировой финансовой сферы и формирование финансомики;

• ускоренный рост объемов и спекулятивного характера мирового финансового рынка.

В 1980 г. мировые финансовые активы были примерно равны мировому ВВП 912 и 10 трлн. соответственно), за 1990—2004 гг. соотношение между совокупной капитализацией акций и мировым ВВП выросло более чем вдвое — с 45 до 94%, в 2007.г. объем финансовых активов превышал мировой ВВП уже в 12 раз.[1] финансомика в значительной степени выступает как виртуальная экономика, в которой причинно-следственные связи, присущие реальному сектору, все более ослабевают, а иногда прерываются вообще.

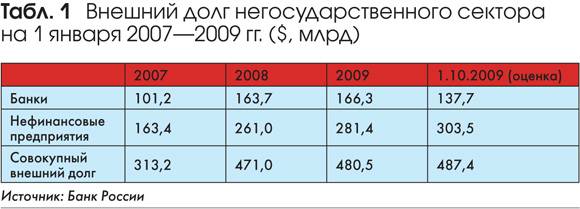

В диссертации выявлены основные направления воздействия глобального кризиса на межсекторные взаимосвязи и обосновано, что глобальный финансовый кризис не только наглядно подтвердил существование тенденций дивергенции финансового и реального секторов экономики и активного формирования финансомики, но и усилил, мультиплицировал их проявления. Одной из основных причин глобального финансового кризиса называют стихийность финансового рынка (сердцевины жизнедеятельности современного финансового сектора и рынка в целом), находящейся в сущностном противоречии с упорядоченным, взаимозависимым, высоко обобществленным в мировом масштабе реальным производством. Еще Парето заметил, что число финансовых трансакций растет быстрее числа товарных, что приводит к образованию (по его же терминологии) множества финансовых "пузырей". конце ХХ столетия этот процесс многократно интенсифицировался. Бодрийяр сравнивал глобальную угрозу финансового кризиса с глобальной угрозой термоядерного взрыва. Глобальный кризис вызвал сжатие каждого из этих секторов экономики за счет банкротства и купирования деятельности соответствующих институтов, селекцию форм взаимосвязей финансового и реального секторов экономики, расширение числа регуляторов в финансовом секторе и реальном секторе, распространение кредитных, инвестиционных и страховых заморозков для реального сектора, рост внешнего долга институтов финансового и реального сектора экономики (см табл.1), рост уровня просрочки по кредитам в банках, снижение капитализации крупнейших компаний, которые в основном и формировали рынок корпоративных ценных бумаг. Капитализация Газпрома на 3.г. снизилась в 2 раза по сравнению с маем того же года, «Норильского никеля» - на 60, Новолипецкого металлургического комбината - почти на 70%. Снижение капитализации компаний не только уменьшает их активы, но и приводит к сжатию оборотного капитала, падению инвестиционных рейтингов, сокращению возможностей кредитования, спаду производства и инвестиционной активности.

Однако только мер поддержки финансового сектора со стороны государства недостаточно, поэтому с конца 2008 г. была снижена налоговая нагрузка на реальный сектор на сумму до 550 млрд. руб. Финансовый кризис дает возможность реализовать не только функцию государства по спасению частного бизнеса в финансовом и реальном секторах экономики (государству, налогоплательщикам это стоило в 2008 г. около 4 трлн. руб., т. е. 9% ВВП), но и реально заняться инновационным развитием страны, ибо российская экономика находится в настоящее время в глубокой «инновационной яме» (табл. 2).

Таблица 2

2007 г. | 2008 г. | 2009 г | 2010 г. | 2011 г. | |

ВВП, % | 100 | 100 | 100 | 100 | 100 |

В том числе: | |||||

инновационный сектор. | 10,9 | 10,9 | 11,0 | 11,2 | 11,5 |

Из него | |||||

машиностроение | 2,8 | 2,9 | 3,0 | 3,1 | 3,2 |

Источник: Сценарные условия функционирования экономики Российской Федерации на 2009 год и плановый период 2010 и 2011 годов.

Предпринятые правительством антикризисные меры в основном были направлены на насыщение отдельных, преимущественно государственных и «полугосударственных», институтов финансового сектора денежной ликвидностью в объеме до 2-3 трлн. руб. с расчетом превращения их в «операторов» распределения и перераспределения финансовых (бюджетных) вливаний в другие институты финансового сектора, что фактически не затрагивало реальный сектор. Это наглядно подтвердило приоритеты господдержки в пользу финансового сектора экономики.

Таким образом, во взаимоотношениях финансового и реального сектора экономики объективно доминируют две основные тенденции - их дивергенции и финансомизации - примата финансового сектора над реальным сектором экономики со всеми вытекающими отсюда последствиями. Эти тенденции присущи большинству стран, требуют адекватных мер. Так, 9 июля 2008 г на международном форуме «Запад-Восток: интеграция и развитие» при поддержке мирового общественного форума «Диалог цивилизаций» принята Моденская декларация, содержащая систему рекомендаций по ограничению спекулятивного характера капитализации мирового фондового рынка - усиление контроля за движением спекулятивного капитала, реформирование функций МВФ и Всемирного банка, роль которых была минимальна в преодолении последних кризисов; отмена офшорных центров; запрет на спекулятивные операции hedge fund и на так называемые коллатерализованные долговые облигации (выпуск ценных бумаг на основе других долговых обязательства); увеличение налогообложения как финансовых спекулятивных операций, так и доходы от них; поддержка государственных и частных кредитно-финансовых институтов, необходимая для осуществления политики реальных производственных инвестиций. Для эффективного и сбалансированного межсекторного взаимодействия необходимо сформировать и поддерживать институты интеграции данных секторов, в рамках которых функционирует агрегированный финансово-промышленный капитал. К таковым институтам следует отнести финансово-промышленные группы, функциональные кластеры, интегрированные холдинговые структуры, которые должны функционировать на основе частно-государственного партнерства.

В диссертации разработаны меры, способствующие интеграции финансового и реального секторов экономики. Они включают: необходимость разработки Концепции государственной промышленной политики России и Концепции государственной финансовой политики до 2020; активное развитие внебанковских финансово - кредитных институтов, особенно институтов, занимающихся микрокредитованием - кредитные кооперативы, неправительственные организации, осуществляющие микрофинансирование за счет денежных средств отечественных и иностранных доноров, государственные гранты, благотворительные фонды; использование кредитов преимущественно на приобретение новой техники, но не на её текущее восстановление, для чего устанавливать налоговые преференции; составление рейтингов заемщиков, страхователей, на которые могут ориентироваться кредиторы, страховщики; создание в банках специальной инфраструктуры для проведения тщательной проверки заемщиков и экспертизы предоставляемых бизнес-проектов, а также для контроля и отслеживания алгоритма использования кредитов, мониторинга выданных кредитов, прежде всего для предприятий малого и среднего бизнеса; разработку программ подготовки специалистов по этим перспективным направлениям деятельности финансовых институтов; использование модели Р2Р (инвестор сам выбирает адресат своих вложений). Реализация этих мер обеспечивает эффективное и сбалансированное взаимодействия между данными секторами.

СПИСОК РАБОТ, ОПУБЛИКОВАННЫХ ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи в журналах и изданиях, рекомендуемых ВАК:

1. Барсегов финансового сектора и реального сектора экономики: гипотеза и реальность //Вестник СГСЭУ. 2010. № 3(32), с.9-,7 п. л.

2. Барсегов как новейшее направление экономической науки //Вестник СГСЭУ. 2010. № 2(31), с. 35-,6 п. л.

Статьи и тезисы докладов в других изданиях:

3. Барсегов посредничество как трансакционный институт //Институциональное развитие современной экономики: сборник научных трудов. Вып.4. /Под общ. ред. . – Саратов: СГСЭУ. 2009.- 0,6 п. л. С. 149-154.

4. Барсегов финансового и реального секторов в современной экономике. – Саратов: СГСЭУ. 2008.- 2 п. л.

5. Барсегов фрактальности в исследовании финансового сектора и реального сектора экономики// Современные проблемы экономики, маркетинга, менеджмента. Материалы международной научно - практической конференции. Нижний Тагил, ,3 п. л.

6. Барсегов человеческого капитала : влияние финансового и реального секторов экономики// Экономика, социология, право: Альманах. – Саратовский государственный социально-экономический университет, 2010. Вып.9. – 0,6 п. л.

7. Барсегов составляющая современного глобального кризиса. //Модернизация экономики России: проблемы, ориентиры, перспективы. Материалы международной межвузовской научно-практической конференции « Виттевские чтения-2010». 6-7 апреля 2010, Москва – 0,3п. л.

8. Барсегов финансовых институтов в формировании инвестиционных ресурсов // Экономика, социология, право: Альманах. – Саратовский государственный социально-экономический университет, 2009. Вып.6. – 0,6 п. л.

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Подписано в печать | Формат 60х84 1/16 |

Бумага типогр. №1 | Гарнитура "Times" |

Печать офсетная | Уч.-изд. л. 1,0 |

Заказ | Тираж 100 экз. |

410003, Саратов, Радищева, 89.

[1] http://www. hbr - russia. ru/

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |