Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

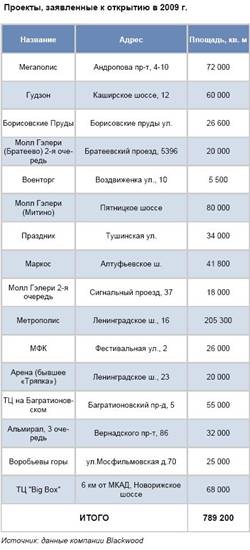

Более половины объектов в 2008 г. было открыто в ЮАО, ЦАО и САО. Объекты, открытие которых было перенесено на 2009 г., расположены преимущественно на севере, западе и юго-западе столицы. Таким образом, закрепляется территориальное неравенство округов Москвы по насыщенности торговыми центрами, при котором восток города остается охваченным качественными торговыми площадями в недостаточной степени.

Осень 2008 г. принесла в российскую экономику мировой финансовый кризис, который стал основной причиной переноса срока открытия торговых объектов на 2009 г. С одной стороны, девелоперы начали пересматривать сроки реализации различных проектов в силу проблем с рефинансированием и сконцентрировались на наиболее прибыльных в краткосрочной перспективе проектах.

С другой стороны, ритейлеры оказались в ситуации снижения покупательского спроса и аналогичных сложностей с кредитованием, что вынудило их урезать планы по развитию и более тщательно подходить к выбору площадей для размещения своих торговых точек. Соответственно, эти две тенденции, взаимно усиливая друг друга, стали тормозить введение новых торговых объектов в конце 2008 г.

Спрос.

Вплоть до октября 2008 г. на рынке торговой недвижимости сохранялось превышение спроса над предложением, что было связано с рядом факторов. С одной стороны, это рост экономики и покупательской способности населения, с другой стороны, это соответствующее развитие ритейла и приход иностранных инвесторов на стремительно развивающийся российский рынок.

Спрос на торговые помещения преимущественно определялся развитием сетевого ритейла. Отличные финансовые показатели таких сетей, как, например, «Азбука вкуса», «Перекресток», «Бахетле», «М. Видео», форсировали открытие новых точек в Москве и других городах, что отражалось также в заявленных планах по развитию сетей на среднесрочную перспективу.

Среди тенденций, характерных для операторов данного сегмента, необходимо отметить стремление к мультиформатности. Новые форматы сетей развивают «Азбука вкуса» (сеть «Оливье» – продуктовые супермаркеты эконом-класса, сеть винных супермаркетов), «X5 Retail Group» (сети «Зеленый перекресток» – супермаркеты премиум–класса, «Меркадо-суперцентр» – продуктовые гипермаркеты), «Мосмарт» (сеть магазинов шаговой доступности «Мосмартик»), «Ригла» (сеть специализированных детских аптек) и др.

Наряду с различными форматами продовольственных супермаркетов необходимо выделить тенденцию к конвергенции в непродовольственном секторе – смешению предприятий различных профилей в рамках одного проекта. Так, в начале 2008 г. началось активное развитие сервисной сети «Точка», в рамках которой предусматривается объединение на одной площади таких операторов, как банк, кофейня, а также предприятий, предоставляющих услуги мобильной связи, турагентства и мультимедиа.

В 2008 г. был зафиксирован ряд крупных сделок, однако все они пришлись на период до финансового кризиса:

- Шведская компания Sponda PLC приобрела у London & Regional Properties 2 торговых центра – Солнечный Рай I (Боровское ш., 6) в Москве и Солнечный Рай II (Вокзальная пл., 4) в г. Раменское. Арендопригодная площадь объектов составляет 9 000 и 6 500 кв. м соответственно. Сумма сделки оценивается в размере 110 млн. долл. США.

- В январе 2008 г. французская Apsys и российская компания «Система Галс» объявили о создании совместного предприятия с целью будущей реализации крупных проектов в сфере торговой недвижимости. Сделкой предусматривается равное участие в капитале предприятия, финансирование совместных проектов также будет осуществляться на паритетных началах.

- приобрело полный контроль над компанией «РеМа Иммобилиен», владеющей 18 объектами торговой недвижимости общей площадью более 53,3 тысячи кв. м в Москве. 77% этих объектов находятся в аренде у сети супермаркетов Billa на условиях 25-летних договоров аренды. Ранее обладало лишь 75% Иммобилиен», контроль над которой осущесществлялся через совместное предприятие с Eurobilla.

- Компания «Orco Property» приобрела торговый комплекс «На Багратионовском» у компании «Рубин Девелопмент». Общая площадь объекта, расположенного на Багратионовском пр., составляет около 122 тыс. кв. м, торговая – 54 тыс. кв. м. По различным оценкам, сумма сделки составила более 300 млн. долл.

- В июле состоялась крупная сделка по приобретению ТЦ «Времена года» на Кутузовском проспекте девелоперской компанией Ivanhoe Cambridge и инвестиционной компанией Europolis. Доля канадской Ivanhoe Cambridge, для которой это первое приобретение на российском рынке недвижимости, теперь составляет 60%, оставшиеся 40% принадлежат Europolis. Стоимость сделки составила $500 млн.

- Компания «Orco Property» приобрела торговый комплекс «На Багратионовском» у компании «Рубин Девелопмент». Общая площадь объекта, расположенного на Багратионовском пр., составляет около 122 тыс. кв. м, торговая – 54 тыс. кв. м. По различным оценкам, сумма сделки составила более 300 млн. долл.

- В июле состоялась крупная сделка по приобретению ТЦ «Времена года» на Кутузовском проспекте девелоперской компанией Ivanhoe Cambridge и инвестиционной компанией Europolis. Доля канадской Ivanhoe Cambridge, для которой это первое приобретение на российском рынке недвижимости, теперь составляет 60%, оставшиеся 40% принадлежат Europolis. Стоимость сделки составила $500 млн.

- Выход на российский рынок детально изучается немецким оператором Aldi, работающим в формате жесткого дискаунтера, крупнейшим в мире розничным оператором Wal-Mart и британской сетью Tesco. Подготовительная работа для выхода на российский рынок находится у этих компаний на различном уровне. Так, Aldi занимается патентованием собственного товарного знака, Wal-Mart рассматривает варианты кооперации с одной из российских сетей, в то время как Tesco подбирает площадки для размещения своих магазинов.

- Кроме этого, объявлено о выходе на российский рынок японского ритейлеры FamilyMart, оперирующего в формате магазина шаговой доступности, сети австралийских кофеен Gloria Jean's Coffee, британской сети детских игрушек Hamleys, а также прорабатывается повторный выход на российский рынок британской сети универмагов Debenhams.

Из других знаковый событий 2008 г. стоит отметить ликвидацию сети парфюмерно-косметической продукции «Арбат-Престиж», закрытие центрального магазина Stockmann в Смоленском пассаже, а также ребрендинг сети «Рамстор», оставшиеся торговые точки которой будут проходить под названием «Энка ТЦ».

Финансовый кризис внес коррективы в планы по развитию сетей, например, «Седьмого континента», «Риглы», «Кофе Хаус», что повлияло на снижение спроса на торговые площади по отношению к предложению.

Если говорить о планах глобальных сетей, планировавших свой выход на российский рынок, скорее всего, часть из них, особенно находящиеся в высоко-ценовом сегменте, отложат экспансию. Однако те ритейлеры, которые ориентированы на массового покупателя, будут открывать свои торговые точки, как, например, это сделал GAP, открывший свой первый магазин в декабре 2008 г. в ТЦ «Мега – Белая Дача» и открывающий второй в феврале 2009 г. в ТРК «Метрополис».

Учитывая, что большую часть года рынок торговой недвижимости, как и российский рынок недвижимости в целом, продолжал динамичное развитие, структура спроса по итогам года отражает именно эту тенденцию. Основные изменения, произошедшие в последние месяцы года, касались прежде всего общего объема спроса – он перешел в отложенное состояние, так как большинство арендаторов были заняты в этот период пересмотром стратегий развития и переговорами с существующими арендодателями относительно пересмотра арендных отношений. Кризисные изменения в структуре спроса по основным параметрам проявятся уже в начале 2009 г., результаты же 2008 г., таким образом, это «последние» результаты докризисного развития рынка.

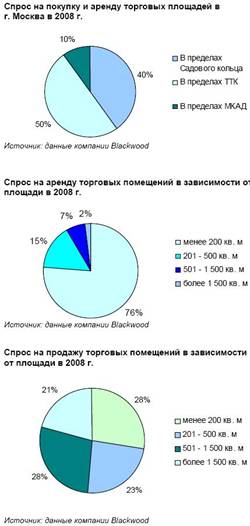

По сравнению с 2007 г. в 2008 г. увеличился спрос на торговые площади, находящиеся в пределах ТТК, при одновременном снижении доли торговых площадей, располагающихся в пределах Садового кольца. Это связано со стремительным сокращением вакантных площадей в центре города и соответствующим ростом арендных ставок и цен. При этом площади в пределах ТТК отличаются меньшим уровнем арендных ставок и часто более развитой инфраструктурой, в первую очередь, более удобными подъездными путями.

Кроме того, при сравнении с 2007 г., в 2008 г. произошли некоторые изменения в структуре спроса на аренду и покупку помещений в зависимости от площади. Так, на более чем 30% возрос спрос на небольшие площади менее 200 кв. м, что может быть связано, помимо проблематичности найти помещения большой площади в центре города, с принятием программы правительства г. Москвы по поддержке и развитию малого предпринимательства в столице. Эта политика подтолкнула спрос на помещения небольшой площади со стороны данной группы.

Также, если в прошлом году наибольшим спросом на покупку пользовались помещения от 501 – 1 500 кв. м (38%), то в 2008 г. спрос на эти площади сократился на 10%. Таким образом, в 2008 г. спрос на покупку площадей различной размерности варьировался в пределах от 20% до 30%.

Арендные ставки и цены продажи

Рост арендных ставок в докризисный период 2008 г. по сравнению с предыдущим годом составил порядка 10-20%.

По-прежнему наиболее дорогим округом столицы является ЦАО, при этом максимальное значение в 6000 долл. за кв. м в этом округе соответствует максимальному значению в 2007 г., а минимальное значение выросло с 700 до 1000 долл. за кв. м. Наиболее низкие значения максимальных и минимальных арендных ставок зафиксированы в ВАО.

Большую часть 2008 г. сохранялась и тенденция роста арендных ставок на помещения стрит-ритейла, особенно в основных торговых коридорах города. На Тверской улице и Кузнецком мосту представлены наиболее дорогие помещения с точки зрения арендной платы. Так, в докризисный период ставки арендной платы на Тверской улице варьировали от 3000 – 6000 долл. за кв. м, на Кузнецком мосту ставки арендной платы составляли от 3000 – 4000 долл. за кв. м.

Первые месяцы кризиса не показали прямого снижения арендных ставок, однако в ходе переговоров между арендодателями и арендаторами активно обсуждались как скидки, так и изменение формы исчисления арендной платы, а именно переход к оплате аренды в зависимости от оборота.

Что касается цен продажи торговых помещений, то в докризисный период наблюдался рост в среднем на 15%. В последние же месяцы 2008 г. минимальные и максимальные значения цен продажи выросли на 25-40% по сравнению с аналогичным периодом прошлого года и такой подскок связан, прежде всего, с финансовым кризисом.

Последний внес хаос в назначение как цен продаж, так и арендных ставок. При этом стоит отметить, что в ноябре наблюдались существенные корректировки арендных ставок в таких районах, как ВАО и ЮВАО, сопровождающиеся беспрецедентным ростом и последующим падением ставок на 30%. Это хаотичное движение еще раз подтверждает «неожиданность» наступления кризиса для основных участников рынка и соответственно невозможность быстрой оценки как продолжительности, так и глубины происходящих на рынке явлений.

В то же время уже в конце года стало очевидно, что спрос, как со стороны арендаторов торговых площадей, так и со стороны конечных покупателей, достаточно резко упал. А это означает неизбежное снижение ставок и цен продажи. По итогам года среднее снижение ставок и цен продажи (как прямое, так и через предоставление скидок) составило в среднем 20-25%.

Объекты, заявленные к строительству в 2008 г.

В 2008 г. в сегменте торговой недвижимости было заявлено значительное количество новых объектов. Естественно, основная активность в этой сфере относилась к докризисному периоду - с наступлением кризиса большинство новостей уже касалось приостановки экстенсивного развития, девелоперы, подтверждая намерения продолжать строительство объектов, которые находятся на стадии строительства, взяли паузу относительно «бумажных» проектов.

Тем не менее, существенная часть заявленных проектов - это действительно интересные проекты, развитие которых с большой вероятностью продолжится, как только рынок выйдет из кризисного пике.

Среди наиболее интересных заявлений 2008 г. следует отметить следующие:

• В начале года компанией Х5 Retail Group был заявлен крупный проект, в рамках которого планируется возведение торгово-делового центра с ритейл-парком общей площадью 250 тыс. кв. м в 3 км от МКАД по Киевскому шоссе. Планируемая площадь ритейл-парка, (торгового комплекса, основу пула арендаторов которого формируют крупномасштабные операторы DIY-формата), составит около 100 тыс. кв. м.

• В марте 2008 г. был официально утвержден проект строительства торгового комплекса на пересечении просп. Академика Сахарова и ул. Садовая-Спасская общей площадью порядка 30 тыс. кв. м. Наземные этажи комплекса будут отведены под торговую галерею, а четыре подземных уровня займет подземный паркинг, рассчитанный на 385 автомобилей.

• На пересечении Щелковского шоссе и ул. Хабаровской в районе 103-104 км МКАД планируется строительство крупномасштабного торгового центра общей площадью около 400 тыс. кв. м. В состав якорных арендаторов войдут продуктовый гипермаркет, DIY, супермаркет электроники и бытовой техники, магазин спортивных товаров и кинотеатр.

• Весной был заявлен многофункциональный комплекс «Южный молл» на внутренней стороне 26-го км МКАД.

В состав торгово-развлекательной части проекта площадью около 170 тыс. кв. м войдет торговый центр с галереей дисконтных магазинов, автомобильная деревня и развлекательный центр.

• На пересечении 41-го км МКАД и Калужского шоссе планируется строительство многофункционального комплекса «Эрмитаж», общая площадь которого составит около 1 млн. кв. м. Оформление объекта будет выполнено в виде увеличенной копии петербургского Зимнего дворца. Общий объем торговых площадей, анонсируемых к строительству в рамках комплексного освоения территории, составит около 1,3 млн. кв. м. На данных площадях разместятся автомобильный и мебельный центры, центр бытовой техники и электроники и другие объекты.

• На Хорошевском шоссе планируется строительство торгово-развлекательного комплекса. Арендопригодная площадь торговой части составит 150 тыс. кв. м, около 20 тыс. кв. м займет развлекательная зона. Особенностью комплекса будет являться наличие крупного атриума, а также ледового дворца, ландшафтного парка, национального музея авиации и космонавтики.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |