Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обзор рынка коммерческой недвижимости за 2008 год

ОФИСНАЯ НЕДВИЖИМОСТЬ

Предложение.

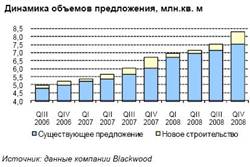

За 2008 г. рынок офисной недвижимости пополнился на 1,7 млн. кв. м качественных офисных помещений. Доля класса «А» в введенных объектах составила порядка 30% , класса «В» - 70%. Общий объем предложения во вновь построенных и реконструированных объектах достиг на конец года порядка 8,3 млн. кв. м. Вышедшие на рынок площади составили чуть более половины от заявленного объема: вкупе с традиционными задержками ввода объектов в эксплуатацию корректировки в сроки реализации проектов внес развернувшийся в сентябре 2008 г. финансовый кризис.

В течение девяти месяцев 2008 г. спрос на качественные офисные площади оставался высоким, способствуя сохранению на высоком уровне темпов поглощения выходящих на рынок новых офисных объектов, и относительно низкого уровня вакантных площадей. Однако негативное влияние кризиса довольно быстро затронуло офисный рынок: спрос резко сократился, в 4 кв. 2008 г. объем сделок оказался минимальным, доля вакантных помещений к концу года возросла до 15% в среднем по Москве (и до 20% в сегменте офисов класса «А»). Выходящие на рынок новые объекты даже самого высокого качества и с уникальным местоположением зачастую остаются не заполоненными и на половину.

Многие девелоперы объявили о приостановке части проектов в «бумажной» стадии, строительство ряда объектов было заморожено, резко возрос объем выставленных на продажу объектов (в том числе недостроенных), многие компании занялись поиском соинвесторов. Так, компания MR Group объявила о поиске партнера для реализации первой очереди бизнес-комплекса «Домино» путем заключения инвестиционного контракта по финансированию проекта на $100 млн. Немецкий банк Landesbank Baden-Wurttemberg, став соинвестором строительства технопарка Nagatino i-Land, получит в собственность 11-этажное офисное здание площадью порядка 23 тыс. кв. м.

В связи с реструктуризацией расходов многие компании начали активно высвобождать площади и пересдавать их в субаренду, что вызвало резкий рост предложения уже готовых и отделанных офисов. Общий объем продолжения «офисной вторички» за 4 кв. 2008 г. вырос более чем в 2 раза, составив к концу года более 100 тыс. кв. м. В течение 2009 года эта тенденция сохранится, и рынок субаренды продолжит расти.

Спрос.

Структура спроса по типу сделки по итогам 2008 г. оказалась следующей: доля заявок на покупку офисных помещений составила 18%, что меньше аналогичного показателя в 2007 г. на 7%, доля же заявок на аренду, напротив, возросла, составив 82%. Существенное снижение доли заявок на покупку в основном вызвано изменением трендов рынка под негативным влиянием финансового кризиса в 4 кв. 2008 г.

Структура спроса на аренду офисных помещений по классу не претерпела значительных изменений: за 2008 г. доля заявок на помещения класса «А» возросла по сравнению с аналогичным периодом прошлого года, составив 55%. Рост заявок на офисы класса «А» был зафиксирован как в первом полугодии, так и в декабре 2008 г., когда на рынке наметились тенденции снижения ставок аренды.

Структуре спроса на аренду офисных помещений по метражу по сравнению с аналогичным периодом 2007 г. изменилась несущественно: доля заявок на помещения до 200 кв. м несколько сократилась, а наиболее популярными в течение всего года оставались блоки площадью кв. м. Число заявок на аренду самых больших блоков также возросло, их доля увеличилась с 9 до15%.

Структура спроса на покупку офисных помещений по классу зданий существенно изменилась относительно прошлого года: доля заявок на покупку офисов класса «А» уменьшилась на 32% и составила 18%, доля заявок на помещения класса «В+» увеличилась на 14%, а класса «В-» возросла почти в 2 раза - с 24 до 46%. Подобная ситуация - следствие активного роста цен продажи, продолжавшееся в течение 2007-2008 гг., а также результат падения спроса на покупку в 4 кв. 2008 г.

Годовая структура спроса на попку офисных помещений по метражу не претерпела существенных изменений относительно прошлогодней: наиболее популярными для покупки блоками остаются помещения от 500 до 1500 кв. м, на них в 2008 году пришлось 39% всех заявок. Доля заявок на этот метраж возросла на 6%, доли же заявок на самые большие и самые маленькие блоки уменьшились на 1% - до 35% и 12% соответственно.

По итогам же первых послекризисных месяцев структура спроса резко изменилась: в 4 кв. 2008 г. доля заявок на покупку составила всего 10%, спрос на аренду существенно перераспределился в сторону маленьких блоков - 76% всех заявок пришлось на блоки до 500 кв. м (40% - на блоки до 200 кв. м, 36% - на блоки 201-500 кв. м).

Средняя запрашиваемая ставка для класса «А» к концу года составила 775 долл. за кв. м в год, для класса «В» -300 долл. за кв. м в год.

Арендные ставки и цены продажи

В течение 2008 г. ставки аренды на офисы класса «А» и «В» умеренно росли, по итогам 9 месяцев их рост поставил порядка 15%. Ближе к концу года негативное влияние кризисных явлений отразилось и на уровне арендных ставок - они начали снижаться. В большинстве случаев снижение носило скрытый характер - собственники решались на скидки и бонусы на этапе сделок, по некоторым объектам дисконт достигал 35-50%. В среднем за 4 кв. 2008 г. средневзвешенные ставки снизились на 10-12%.

Средние базовые (без НДС и эксплуатационных расходов) ставки аренды на офисы класса «А» варьируются от $500 до $1 500 за кв. м в год. При этом средняя ставка аренды на офисы класса «А» в ЦАО существенно снизилась и составляет на конец года $1 300 за кв. м в год. В сегменте офисных помещений класса «В» разброс арендных ставок традиционно шире: в классе «В+» - от $650 до $1 400 за кв. м в год, в классе «В-» - от $400 до $800 за кв. м в год.

Эксплуатационные расходы по итогам 2008 г. составили в среднем $100–$150 за кв. м в год для помещений класса «А», $80-$120 - для класса «В+», $75-$90 - для класса «В-».

В сентябре-октябре 2008 г. на рынок вышел рекордный объем объектов на продажу, что вызвало существенное снижение средних цен предложения на фоне падающего спроса. Однако, к декабрю объем предложения выставленных на продажу объектов снизился - многие собственники предпочли придержать объекты, а не продавать их на падающем рынке. Спрос же по-прежнему находится на низком уровне - ценовые ожидания потенциальных покупателей ниже на 30-50% текущего уровня цен предложения.

Для класса «А» средняя цена продажи варьируется в диапазоне $5 000-$13 000 за кв. м, для помещений класса «В+» -$3 500-$9 000 за кв. м, для помещений класса «В-» - $3 000-$7 000 за кв. м.

Значимые события и сделки 2008 г.

• В течение 2008 г. рынок офисной недвижимости имел 2 разнонаправленных тренда развития: до начала осени рынок по-прежнему демонстрировал рост, наблюдались тенденции укрупнения сделок, увеличения длительности договоров аренды, развития комплексной застройки и деиндустриализация, укрупнение проектов.

• Был совершен ряд крупных сделок по аренде на площади более 20 тыс. кв. м, а также несколько инвестиционных сделок по приобретению крупных активов. Из заявленных в 2008 г. проектов более 50% обладают площадью свыше 200 тыс. кв. м.

В 2008 году на рынке было создано 3 прецедента:

• -галс» обратилась в компанию Siemens за пересмотром стоимости контракта на строительство штаб-квартиры на Ленинградском проспекте. Контрактная фиксированная стоимость строительства офисного здания для Siemens в 2005 г. составляла 120 млн. евро. Однако, по последней оценке этого проекта на конец 2007 г., стоимость строительства центра составила 230 млн. евро. Согласно немецкому законодательству, можно пересматривать фиксированную стоимость контракта в случае большого роста цен. Пока новое соглашение между компаниями не достигнуто.

• В начале года «Яндекс» объявил о заключении сделки аренды 29,1 тыс. кв. м с компанией «Легион Девелопмент» в офисном комплексе класса «А» «Легион II». Однако в связи с повышением цен на недвижимость с начала года и пересмотром арендодателем ценовой политики, компании расторгли этот договор. В результате компания «Яндекс» арендует в бизнес-центре «Морозов» офисные помещения площадью 18 тыс. кв. м.

• После наступления кризиса первым прецедентом стал разрыв крупного договора предварительной аренды с требованием арендатора снизить ставки между компаниями ДС-Девелопмент и IBS, собиравшейся арендовать 36,8 тыс. кв. м в БЦ Nordstar Tower.

К концу года в спросе наметилась тенденция к перераспределению: большие площади становятся востребованными в удаленных от центра объектах, происходит более явное разделение бизнеса на front и back офисы. Так, в конце октября Сбербанк арендовал БЦ «Южный Порт» , расположенный на 2-м Южнопортовом проезде, (57 тыс. кв. м) как раз для размещения back-офиса.

Прогноз.

Безусловно, рынок офисной недвижимости ожидают серьезные перемены. Финансовый кризис окажет значительное влияние на рынок девелоперов и его структуру.

Многие компании будут вынуждены уйти с рынка либо серьезно сузить свое присутствие, что объективно отразится на объемах ввода новых площадей. Из заявленных на 2009 г. 1,5 млн. кв. м на рынок выйдет не более 1 млн. кв. м качественных офисов (с учетом не введенных в 2008 г. объектов).

Ввиду кризиса ликвидности спрос по-прежнему будет находиться на низком уровне, а объем сделок будет невысоким.

Продолжится тенденция переориентации спроса по всем направлениям: теперь условия диктует арендатор. В сегменте крупных помещений будут более востребованы удаленные от центра объекты, в сегменте более дорогих представительских офисов будут чаще рассматриваться уже отделанные и готовые к въезду помещения.

Неизбежно и дальнейшее снижение ставок: многие арендаторы настаивают на пересмотре существующих договоров аренды, собственники выходящих на рынок новых объектов вынуждены снижать запрашиваемые ставки и предлагать различные скидки и бонусы, чтобы не остаться без арендаторов.

Средняя арендуемая площадь продолжит снижаться, наиболее популярным будут помещения до 500 кв. м, что также вызовет дальнейшее снижении площади минимального арендуемого блока. Сократится и длительность договоров аренды: в условиях непредсказуемости экономической ситуации долгосрочное планирование становится слишком рискованным, поэтому компании-арендаторы будут стремиться снять офисы на год-три.

В первой половине 2009 г. можно ожидать расторжения еще ряда крупных договоров предварительной аренды.

Также неизбежна корректировка девелоперских планов: какие-то объекты будут заморожены или отложены, возможно, сокращение очередей, исключение или снижение офисной составляющей из многофункциональных комплексов и объектов комплексной застройки.

Финансовые трудности не позволят многим компаниям в 2009 г. сменить офисы либо расширить деятельность, что объективно отразится на снижении активного спроса и росте объемов спроса отложенного. Однако тот же кризис внесет серьезные корректировки в объемы ввода новых помещений, существенно отдалив насыщение рынка офисной недвижимости.

2009 г. станет годом падения ставок аренды и цен продажи на фоне роста объема вакантных помещений, и это самое выгодное время для заключения сделок аренды и инвестиционных приобретений. Оживление рынка офисной недвижимости произойдет с первыми признаками оздоровления экономики, и как только спрос вернется на прежний уровень, возникнет серьезный разрыв между спросом и предложением с учетом существенно сокращенного объема ввода. А это значит, что ценовые показатели рынка вновь начнут расти, причем, вероятно, довольно высокими темпами.

ТОРГОВАЯ НЕДВИЖИМОСТЬ

Предложение.

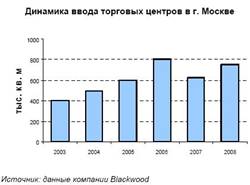

В 2008 г. в Москве было открыто 9 качественных торговых центров общей площадью 670 тыс. кв. м. В итоге общий объем качественных торговых площадей в Москве достиг 4,5 млн. кв. м. При этом количество качественных торговых центров составило свыше 100 объектов. Если сравнивать с предыдущим годом, то 2008 г. характеризовался меньшим количеством открытых объектов, однако их суммарная площадь превышает размерность объектов 2007 г. Этот факт соответствует тенденции укрупнения строящихся торговых объектов.

Наиболее крупными объектами являются два торговых центра, которые были открыты в конце года: Тройка (160 тыс. кв. м) и Рио (220 тыс. кв. м). Таким образом, из 27 объектов, ввод в эксплуатацию которых был перенесен с 2007 г. на 2008 г., была открыта лишь треть.

Соответственно, открытие оставшихся объектов ожидается в 2009 г. Такие объекты, как «Метрополис», «Военторг», «Филион» планируются к открытию в первом полугодии 2009 г.

Помимо объектов, находящихся на завершающей стадии строительства, в 2008 г. было объявлено о начале строительства ТРЦ «River Mall» на Автозаводской улице общей площадью 250 тыс. кв. м. Объект будет состоять из 220 торгово-сервисных точек, включая продуктовый гипермаркет, гипермаркет электроники, многозальный кинотеатр и фуд корт. ТРЦ будет располагать самой вместительной парковкой столицы на 3 900 автомобилей. Общий объем инвестиций составляет порядка 400 млн. долл.

Также в 2008 г. девелоперская компания AFI Development начала работу по строительству ТРК «Тверская Молл» и «Mall of Russia» с общим объемом инвестиций в 1 млрд. долл. «Тверская молл» расположен под площадью Тверской заставы. Общая площадь - 107 тыс. кв. м, торговая галерея - 74 тыс. кв. м.

В свою очередь «Mall of Russia» будет открыт в центральной части комплекса «Москва-Сити». Общая площадь объекта - 179 тыс. кв. м, при этом торговая галерея будет составлять 94 тыс. кв. м. Таким образом, в 2008 г. стартовали широкомасштабные и знаковые проекты, которые в ближайшие годы сделают значимый вклад в предложение торговых площадей в столице.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |