Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На третье место следует поставить все еще слабо развитые системы логистики.

При том, что центральный регион с Москвой (через которую проходит до 40% всех импортных поставок) и Северо-Запад с Санкт-Петербургом покрыты достаточно развитыми сетями поставок, доставка продуктов, особенно скоропортящихся, в другие регионы остается все еще трудным делом. Проблема усугубляется еще и тем, что в России в большинстве секторов нет консолидации поставщиков. Только у компании Metro насчитывается 5 тыс. поставщиков.

Еще один настораживающий фактор – значительная доля населения, остающаяся за чертой бедности. Ниже прожиточного уровня (5,6 тыс. рублей в месяц) все еще живут 18,5 млн. человек или 13% населения страны. И хотя, это самый минимальный уровень, зафиксированный с 1992 года, эта цифра все-таки слишком велика. Тем более, что далее идет группа со среднедушевым доходом от 5 до 10 тыс. рублей, в которой остаются еще более 30 млн. человек.

Это становится особенно заметно, когда делаются международные сравнения. В частности, занимая ведущее место в мире по запасам, добыче и экспорту нефти, наша страна по-прежнему не входит даже в десятку стран - мировых лидеров по уровню доходов на душу населения.

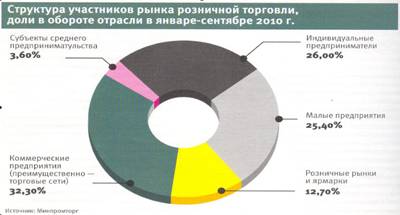

С этим напрямую связан и тот факт, что все еще остается значимым такой сегмент торговли как рынки и ярмарки, где торговой деятельностью занято около 1 млн. человек. На 3,5 тысячах рынках по всей стране до сих пор продают чуть менее 10% всех продовольственных и около 16% непродовольственных товаров. При этом важно отметить, что, несмотря на выделение крестьянским и фермерским хозяйствам 125 тысяч торговых мест, они заняты лишь наполовину. Реальному хозяину, работающему на земле торговать некогда.

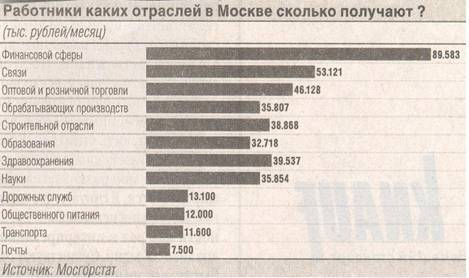

Неравномерность доходов – также один из элементов, ослабляющих в целом покупательские возможности населения страны. Причем различия эти достаточно велики, как в пределах одной агломерации (См., например, на графике разброс зарплат в Москве в 2010 году),

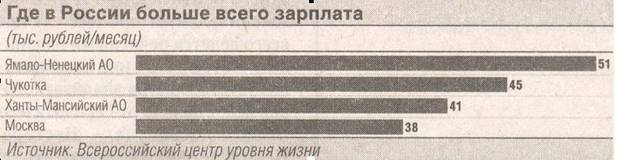

так и по отдельным регионам. Отметим при этом, что первые три места приходятся не на регионы европейской части страны с современной производственной базой, высококвалифицированной рабочей силой, достаточным населением и т. п.

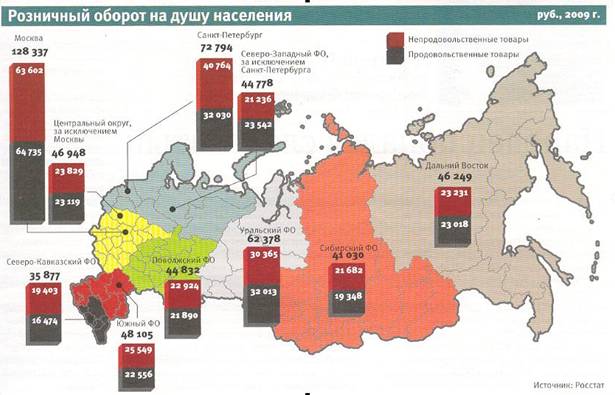

В результате более половины торгового оборота в стране (54%) приходится на 11 субъектов Федерации, а на долю двух – Москвы и Санкт-Петербурга более 20%.

От неравномерности доходов зависит и неоднородность потребления. Весной 2011 года это продемонстрировал Росстат, опубликовав данные впервые проведенного исследования относительно индекса стоимости жизни (ИСЖ). В отличие от инфляции ИСЖ показывает не как дорожают товары и услуги, а на сколько цены на них выше или ниже, чем в среднем по России. Индекс был рассчитан на обследовании более 270 населенных пунктов и продемонстрировал, что в 2010 году максимальная и минимальная стоимость жизни различалась в 3 раза в зависимости от региона проживания. Дороже всего жизнь оказалась в городе Билибино (Чукотка) – в 2,2 раза выше среднего по стране. Дешевле всего - в Балашове (Саратовская область) – на 26% ниже среднего. В Москве ИСЖ выше среднероссийского на 26,7%, в Санкт-Петербурге – на 8,7%. Неоднородность потребления поддерживается также и тем фактом, что самая большая доля потребления около 17% приходится на один только город - Москву.

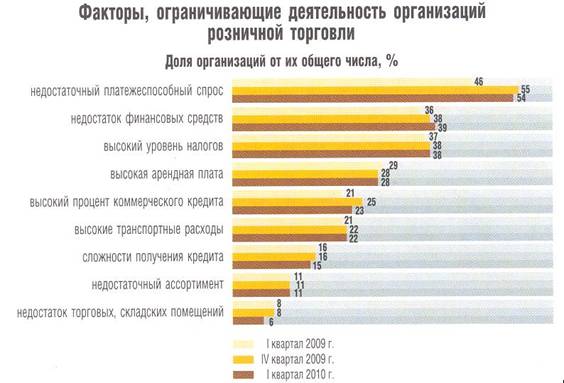

Очевидным тормозом развития торговли остается недостаток существующих торговых площадей и трудности их нового строительства, связанные с одной стороны, с постоянным ростом издержек, административными барьерами, а с другой – с отсутствием утвержденных Генпланов развития у 60% городов и населенных пунктов. Отсюда очевидные трудности в разработке региональных программ развития торговли.

По данным Минпромторга, базовый показатель минимальной обеспеченности населения площадью торговых объектов составляет сегодня 521 кв. м. на 1 тысячу человек. Только 12 субъектов Федерации превосходят этот уровень (из 58 представивших данные), у остальных этот уровень колеблется с 347 (Хакасия) до 515 кв. м. (Калужская область).

Нельзя не отметить также в качестве очевидного фактора слабости системы преобладание наличных денежных расчетов на уровне более 90%. Это не только снижает эффективность работы торговли, но и чревато сохранением непрозрачности в значительной части отрасли, оцениваемой официальными лицами на уровне 25%, а экспертами – до 50%.

Наконец, последнее по порядку, но конечно, не по важности замечание относительно рыночного характера отрасли. Будучи производной от всей экономической системы страны, торговля также вынуждена испытывать на себе все особенности «ручного управления», особенно на уровне местных и региональных властей.

Конкурентная среда все еще недостаточно сильна и неоднородна, поэтому принятие

ФЗ № 000, в идеале направленного на поддержание конкуренции, на самом деле, нанесло по ее развитию серьезный удар, затормозив проникновение федеральных и региональных сетей в муниципальных образованиях с населением от 50 тысяч человек и менее.

3.Возможности

Возможности дальнейшего развития розничной торговли в России во многом исходят из наличия слабостей, т. е. их преодоление откроет дополнительные направления роста. Так, совершенно очевидно, что в ближайшие годы продолжится консолидация ведущих торговых сетей. Сегодня первая десятка занимает всего 13% рынка, при том, что в развитых экономиках эта доля колеблется между 50% и 90%. Оба ведущих игрока – Х5 групп и Магнит уже заявили на текущий год инвестиционные программы более 1 млрд. долларов. Не остановят планы своего развития и иностранцы – Metro и Auchan. Региональная сеть Холидей объявила о предстоящей экспансии в Сибирском регионе и выделяет около 200 млн. долларов на три года на строительство 200 новых дискаунтеров. Если учесть, что всего в отрасли насчитывают около 400 тысяч магазинов, то у 20 крупнейших сетей их пока всего менее 10 тысяч. Еще у семидесяти сетей насчитывается по нескольку десятков магазинов и около 300 сетей имеют всего 3-10 магазинов. Итого у крупных сетей более 30% продаж, у средних около 5%, у малых примерно 25%, остальные у единичных хозяев.

Скорость обновления основных фондов в отрасли очень велика. Сегодня торговля занимает первое место среди других отраслей экономики по этому показателю, который уже превысил уровень 60%. Этот процесс напрямую связан с повышением общей эффективности розничной торговли и ростом производительности труда. К этому следует добавить возрастание роли современного IT обеспечения, которое все шире применяется не только в крупнейших сетях, но и в отдельных магазинах, принадлежащих индивидуальным предпринимателям.

Наличие значительной суммы на депозитах физических лиц можно назвать одним из важнейших резервов дальнейшего роста отрасли. На 01.01.2011 г. объем вкладов населения в банках составил 9,8 трл. руб., что составило за год рост примерно на 31%. В связи с тем, что постепенно Россияне адаптируются к ситуации, а также из-за снижения процентных ставок с 13-14% до 8-11% уже сейчас заметно, что граждане меняют модель поведения со сберегательной на покупательную. Поэтому прогноз по дальнейшему росту вкладов населения в банках на конец текущего года на 5-6% ниже.

К этому следует также добавить, что, по оценке Экономической экспертной группы под руководством Е. Гуревича, «в период с 2000 по 2010 год реальный размер пенсии вырос в 4,2 раза. Ни у одной экономики мира уровень пенсии не рос так быстро. Это 15 % в год в реальном выражении». В то же время ключевую роль в оценке достаточности размеров пенсий играет соотношение пенсии и реального уровня зарплат. По данным НИУ ВШЭ, лишь 6 из 100 работающих Россиян считают, что смогут жить достойно в будущем на свою пенсию. А более 80% населения рассчитывают продолжать работать после достижения пенсионного возраста. Эти ожидания подкрепляются статистикой: с 2005 по 2010 год доля пенсионеров, которые продолжают работать, выросла с 10% до 26%. Одновременно с 13% до 4 % сократилось количество Россиян, снабжающих себя продуктами, выращенными на садово-огородных участках. Тем не менее все вышесказанное говорит в пользу предстоящего роста потребительского спроса.

После значительного спада в течение двух лет подряд потребительского кредитования

(-13% в 2008 и -11% в 2009 году) оно вновь становится дополнительным фактором оживления спроса. В течение 2010 года кредиты физическим лицам росли темпом примерно один процент в месяц и достигли к концу года уровня почти 4 трлн. рублей. Доля потребительских кредитов в кредитном портфеле банков выросла с 14,2% на конец 2009 года, до более 17% на конец 2010 года.

Также важно отметить, что к концу 2010 года впервые с начала кризиса в российской банковской системе сократился объем просроченной задолженности по кредитам физических лиц. Причем именно в последние месяцы проходило погашение крупных и довольно давно просроченных кредитов, что может свидетельствовать об общем восстановлении платежеспособности граждан. Не ожидается роста просрочки и в 2011 году, поскольку, по заявлениям банков, граждане фактически перестали обращаться по поводу реструктуризации долгов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |