Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ежегодный доклад

Комитета ТПП РФ по развитию

Потребительского рынка

Розничная торговля в России

«Ощущение людей, их социальное самочувствие, быть, может главный показатель успешности развития страны».

Москва

Апрель 2011 г.

Введение.

Традиционно уже седьмой год подряд Комитет ТПП РФ по развитию потребительского рынка представляет руководству палаты и общественности итоги развития отрасли прошедшего года и ожидания на год предстоящий. В этом году Комитет решил существенно изменить подход и представить комплексную оценку отрасли на основе так называемого SWOT –анализа, описав основные сильные (Strengths) и слабые (Weakness) ее стороны, а также рассмотрев потенциальные возможности (Opportunities) и угрозы (Threats) ее дальнейшего развития.

Принцип SWOT-анализа

Сильные стороны STRENGTHS | Cлабые стороны WEAKNESSES |

OPPORTUNITIES Возможности | THREATS Угрозы |

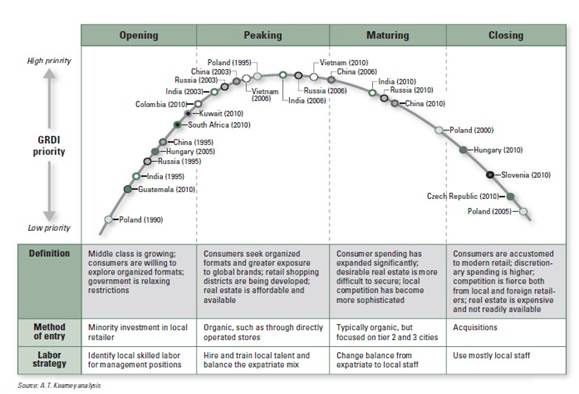

Такой подход, по нашему мнению, стал необходимым, поскольку эволюция отрасли розничной торговли за прошедшие десятилетия прошла очевидную фазу «бурного развития» и вступила на следующую ступень, называемую в графике rney «фазой зрелости».

К настоящему времени в отрасли определилась группа основных игроков, сюда пришли крупные отечественные и иностранные инвесторы. Наконец, развиваясь ранее в свободном режиме, отрасль обрела год назад законодательное регулирование в виде ФЗ № 000 «Об основах государственного регулирования торговой деятельности в Российской Федерации», в результате применения которого оказалась, по оценке Евгения Федорова, председателя Комитета по экономической политике Госдумы РФ, «самой зарегулированной отраслью российской экономики».

Полномасштабное вступление ФЗ № 000 в силу произошло только в августе 2010 года и далеко не все вопросы и проблемы, связанные с его применением на практике, уже стали очевидны. Вместе с тем обсуждения в рамках Общественно-консультативного совета при ФАС РФ показали, что, даже рассматривая на каждом заседании по 20-30 непростых проблем, связанных с непроработанностью или двойным толкованием его формулировок, вряд ли возможно довести этот закон до состояния нормально работающего авторитетного документа, определяющего основные параметры развития отрасли и направленного на ускорение ее дальнейшего развития. Предстоящая же кампания по внесению дополнений и поправок в этот закон, в частности, выдвигаемых ФАС РФ, перечисляющих, например, более 10 типов договоров, которые нельзя будет заключать торговым сетям с поставщиками, рискует вообще превратить его в некую ведомственную инструкцию.

Необходимость подобного комплексного анализа продиктована еще и тем обстоятельством, что в стране в целом назрела ситуация, когда многим участникам экономических процессов предстоит сделать выбор о путях дальнейшего послекризисного развития, о пересмотре стратегического планирования, перехода к более эффективным моделям управления.

Точно так же перед выбором в ближайшие годы окажутся и наши иностранные партнеры и конкуренты. В этом отношении весьма симптоматичны колебания стратегов из Wal-Mart и Carrefour. Период времени, за который им предстоит сделать выбор «входить все же на российский рынок или не входить», становится все короче.

Еще один рубеж, который в ближайшее время предстоит взять торговой отрасли - развитие дистанционной торговли, как по каталогам, так и прямых продаж, но, что еще более очевидно, интернет - торговли. Кризис 2008 года стал мощным катализатором этого процесса. Особенно в секторе непродовольственного ритейла – в сегментах одежды и обуви, электробытовой техники произошел значительный спад продаж, тогда как в интернет – подразделениях крупных торговых компаний оборот вырос на 40-80%. Осенью 2010 года агенство Mediascope неожиданно поставило Россию на первое место по вовлеченности в электронную торговлю. Средний возраст традиционных клиентов здесь – 30 лет. Поэтому будущее за ними.

Наконец, в декабре 2010 года в Правительство РФ внесен проект Стратегии развития торговли в Российской Федерации на 2010-2011 годы и период до 2020 года, которая направлена «на создание эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики и способствует модернизации экономики России». В качестве основной цели этого документа ставится максимально полное удовлетворение потребностей населения в услугах торговли через:

-физическую доступность,

-ценовую доступность товаров,

-высокое качество товаров и услуг.

Подчеркивается также, что это возможно только путем создания эффективной товаропроводящей инфраструктуры, основными характеристиками которой должны стать:

-широкий географический охват,

-большая пропускная способность,

-низкие удельные издержки.

Очень важно отметить, что в документе сделан вывод «о необходимости обеспечения условий для развития конкуренции, поддержке малого бизнеса, не ограничивая развитие торговых сетей».

В данном докладе на основе анализа достоинств и недостатков существующего уровня развития розничной торговли будут сделаны соответствующие выводы о достижимости целей, определенных в упомянутом проекте Стратегии.

1.Сильные стороны российской розницы

Торговля является одним из наиболее динамично развивающихся секторов российской экономики, так же как и в большинстве других стран мира выполняющим важную экономическую и социальную роль. В то же время, если сравнивать со среднемировыми показателями, то

в российской экономике роль торговли выше, как по вкладу в ВВП - более 18% ( при примерно 10% в среднем в мире, 11,9% в США и 11,3% в Еврозоне), так и по доле занятых – 17% (13%, 14,7% и 15%, соответственно).

По результатам 2010 года торговля стала лидером среди всех отраслей экономики по количеству созданных рабочих мест. На сегодня в оптовой и розничной торговле,

в сфере ремонта автотранспорта, бытовых изделий и предметов личного пользования занято около 12 млн. человек.

Торговая отрасль находится среди лидеров по налоговым поступлениям в бюджет страны – 10,2% (787 млрд. руб.) и по притоку иностранных инвестиций – 18,3% (8,6 млрд. долл.). Сумма накопленных иностранных инвестиций в оптовую и розничную торговлю России превысила 50 млрд. долл. По этому показателю торговлю опережает только сектор обрабатывающих производств.

Докризисные темпы роста розничной торговли превышали в 2 раза темпы роста экономики в целом. В этот период торговля была таким же драйвером роста как экспорт и инвестиции, а в разгар кризиса 2008-2009 годов оставалась по сути единственным источником этого роста.

При этом, по данным исследования McKinsey Global Institute, за последние 10 лет производительность труда в отрасли выросла почти в 2 раза и составляет 31% от уровня США, что выше, чем средняя величина производительности труда в России в целом – 26% (по пяти основным исследованным отраслям).

По оценке всемирного экономического форума, Россия по объему торгового рынка занимает 8 место в мире. При этом по табаку и пиву у нас третье место, по кондитерским изделиям – четвертое, по мобильным телефонам и бытовой электронике – пятое, а по

косметике – шестое. Что касается Европы, то, начиная с 2008 года, Россия является пятым потребительским рынком после Франции, Германии, Англии и Италии. Привлекательность этого рынка очевидна: 52 млн. домохозяйств, ежемесячно тратящих более одной тысячи долларов на товары и услуги. При этом удовлетворенность спроса по сравнению с ведущими странами по мясу, рыбе, молочным продуктам, овощам и фруктам все еще отстает на 10-30%. Правда по хлебопродуктам и сахару у нас потребление на 10-15% выше. Среднегодовой рост годового располагаемого дохода вплоть до 2014 года должен составить 12%, что, очевидно, будет поддерживать расходы домохозяйств на уровне, превышающем инфляцию.

Ничего удивительного, что в Россию пришли многие иностранные игроки. За период с 2007 года представленность списка ведущих иностранных ритейлеров в России увеличилась с 38% до 42%. При этом Auchan Group и Metro Group занимают 3 и 4 места по чистой выручке и 4 и 3 соответственно по величине торговых площадей.

В то же время сложилась выраженная группа из 90 крупнейших российских ритейлеров, среди которых особо выделяются 9 ведущих федеральных сетей: Х-5 Group (Пятерочка, Перекресток, Карусель, Копейка), Магнит, Дикси, Виктория, О’Кей, Лента, Седьмой континент, Линия, Монетка, с оборотом от 0,8 до 11 млрд. долл., особенности работы которых и будут определять в ближайшие годы развитие отрасли.

2.Слабые стороны российской розницы

На первое место мы поставили бы все еще недостаточное количество розничных торговых сетей в России, как наиболее современной формы дистрибуции товаров. Так, по данным Минпромторга в январе 2011 года сети формировали в среднем по стране только 18,7% общего объема оборота розницы (в январе 2010 -17,9%). В торговом обороте продовольственных продуктов их доля еще меньше и составляет (как и год назад) 16,1%.

При этом в 29 субъектах Федерации доля сетевой торговли превышает средний по стране уровень, а в 20 субъектах она находится на уровне менее 10%.

Второй, не менее значимый фактор заключается в неоднородности проникновения современных форматов торговли по территории страны. Так, 46% современных торговых площадей приходится на Москву и Санкт-Петербург, еще 30% - на одиннадцать городов миллионников, оставшаяся часть – 24% приходится на все остальные населенные пункты страны.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |