Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- структурировано содержание основных нормативных документов, регулирующих страховые отношения в Турции;

- выявлены особенности государственного регулирования страхового рынка Турции на основе разветвленной системы государственных органов;

- проанализировано влияние переговорного процесса о вступлении Турции в Европейский союз на модернизацию страхового сектора турецкой экономики.

Апробация результатов работы. Материалы диссертации были использованы при подготовке курса лекций в школе страхового бизнеса МГИМО. По теме диссертационного исследования опубликованы три статьи, в которых нашли отражение основные выводы и предложения автора.

Практическая значимость проведенного исследования состоит в том, что полученные на его основе результаты и выводы могут быть использованы субъектами российского страхового рынка для анализа возможностей сотрудничества с турецкими страховыми компаниями и выхода на рынок страховых услуг Турецкой республики.

Кроме того, диссертация может быть полезна российским страховым организациям, органам государственного страхового надзора и другим органам законодательной и исполнительной власти при разработке программы развития страхового рынка России.

Материалы исследования могут использоваться и в качестве методического пособия в учебном процессе высших учебных заведений по дисциплинам «Международные экономические отношения», «Мировая экономика», «Мировой страховой рынок», «Страховое дело», «Страхование в Российской Федерации и за рубежом», «Экономика Турецкой республики».

Структура диссертационного исследования отражает его цель и задачи и состоит из введения, трех глав, заключения, списка источников и литературы и приложений. Структура работы представлена ниже.

Введение

Глава 1. Формирование и современное состояние страхового рынка Турецкой республики

1.1. История развития рынка страховых услуг в Турции

1.2. Направления страховой деятельности в Турции

1.3. Структура страхового рынка Турции

Глава 2. Государственное регулирование страхового рынка Турции

2.1. Государственные институты страховой деятельности в Турции

2.2. Государственный контроль страхового рынка Турции

2.3 Социальное страхование в Турецкой республике

Глава 3. Модернизация страхового сектора турецкой экономики в процессе переговоров о вступлении Турции в Европейский союз

3.1. Ассоциированное членство Турции в ЕС и развитиe турецкого страхового рынка.

3.2. Анализ основных проблем турецкого страхового сектора на пути вступления Турции в Европейский союз

3.3. Анализ тенденций и перспектив развития рынка страховых услуг Турецкой республики

Заключение

Список источников и литературы

Приложение

II. Основное содержание работы

Во введении дается обоснование актуальности темы и ее научной новизны, ставятся цели и задачи диссертационного исследования, определена степень разработанности проблемы, дается оценка ее теоретической и практической значимости, приводятся основные направления использования результатов работы в учебных, научных и практических целях.

В первой главе «Формирование и современное состояние страхового рынка Турецкой республики» автор анализирует эволюцию страховых отношений в Турции, начиная со второй половины XIX века и до 2007 г. Помимо этого, дается подробное описание структуры страхового сектора, а также количественные и качественные показатели основных направлений страховой деятельности в Турецкой республике.

Проведенное исследование показало, что основоположниками страхового дела в Турции стали английские страховые компании, открывшие там свои представительства в 1872 г. Вслед за англичанами интерес к Турции проявили французы, и с 1878 г. в Османской империи начали действовать первые французские компании.[3] После этого страховое дело стало расширяться за счет открытия представительств немецких, итальянских и швейцарских компаний.

Хотя эти фирмы и удовлетворяли существовавшую на тот момент потребность в страховании, они работали при полном отсутствии контроля, так как не было законодательства о контроле государства порядка создания и функционирования страховых компаний.

В целом, особенности внешнеполитического положения Османской империи, сложившегося во второй половине XIX в., позволили иностранным компаниям воспользоваться режимом капитуляций и превратить турецкий страховой рынок в источник легкого обогащения. Данные обстоятельства привели к чрезмерному наплыву иностранных страховых компаний в Турцию. Это сопровождалось нарушением страховой этики, недобросовестной конкуренцией и злоупотреблениями. Несмотря на ущерб, который терпели от подобных действий частные турецкие предприниматели, по причине отсутствия системы контроля со стороны государства, иностранные страховые компании в течение долгого времени продолжали пренебрегать общепризнанными нормами страхового права и уклоняться от осуществления страховых выплат.

Развитию национальных страховых компаний в Османской империи препятствовал ряд факторов. Во-первых, османские предприниматели не располагали достаточным количеством финансовых ресурсов для создания национальных страховых компаний. Во-вторых, в значительной степени сохранялось негативное отношение местного населения к страхованию, которое рассматривалось ими как явление, чуждое исламской культуре.

После провозглашения республики и прихода к власти прогрессивно настроенных реформаторов вектор развития страхового дела в Турции в корне изменился. Связано это было с тем, что новому правительству удалось взять под жесткий государственный контроль страховую деятельность, тем самым, повысив доверие населения и создав благоприятные условия для функционирования национальных компаний. Благодаря протекционистским мерам, руководству Турецкой республики удалось преодолеть отрицательную тенденцию и придать новый импульс развитию страхового сектора экономики.

В частности, был принят закон, позволяющий государству контролировать деятельность страховых компаний. Этот закон, вступив в силу в 1927 г., ознаменовал собой окончание эпохи злоупотреблений и недобросовестной конкуренции. Это был первый турецкий закон о страховании, называвшийся «Закон о перестраховании»[4]. Согласно данному закону, правительство закрепляло за собой право инспектировать и ограничивать деятельность страховых компаний. Впредь все страховые компании были обязаны подвергать обязательному перестрахованию в государственной страховой компании определенную часть своих обязательств, а правительство Турции вправе было устанавливать полную или частичную монополию на управление этими средствами. В 1928 г. правительством Турции был создан резервный фонд, из которого выплачивались страховые возмещения в случае банкротства страховых компаний, тем самым, на уровне государства гарантировалась выплата страховых возмещений.

В целом, государственные меры по регулированию страхового рынка, предпринятые после создания республики, привели к тому, что в 1930-е гг. значение государства как одного из основных участников страхового рынка и главного контролера за страховой деятельностью резко возросло.

Следующим важным этапом развития страхового рынка стало принятие в 1959 г. закона «О контроле за страховой деятельностью»,[5] определившего основы функционирования рынка страхования в Турецкой республике. Этот закон преследовал следующие цели: регулирование развития страховой деятельности в стране; формирование атмосферы доверия в этой области; обеспечение соблюдения лицами и организациями, занятыми в страховом секторе, профессиональных правил; создание специальных отраслевых комитетов и организаций; создание специальных фондов, способствующих развитию сектора; гарантирование прав и обязанностей, вытекающих из договора страхования; определение методов и основ функционирования, ликвидации и контроля за деятельностью страховых компаний; определение основных принципов деятельности.

Исследование, проведенное автором в диссертации, показало, что рынок страховых услуг Турецкой республики, начавший свое развитие еще в середине XIX в., на протяжении многих десятилетий проходил путь трансформации от подконтрольной иностранным компаниям сферы до достаточно жестко регулируемой государством отрасли экономики. Проведение экономических реформ в рамках процесса присоединения Турции к Европейскому союзу, а также высокий процент экономически активного населения сделали Турцию привлекательной в глазах иностранного инвестора. Долгожданный единый закон о страховании, призванный залатать все дыры в турецком страховом законодательстве, был принят на заседании турецкого парламента 3 июня 2007 г.. Принятие данного закона можно рассматривать в качестве одного из самых значительных этапов в развитии турецкого страхового рынка.

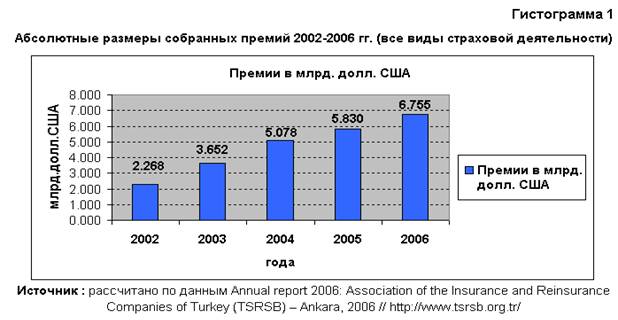

Все вышеперечисленные факты, а также повышение качества предоставляемых услуг и увеличение числа квалифицированных сотрудников страховых компаний превратили страховое дело в одну из самых динамично развивающихся отраслей турецкой экономики. Согласно гистограмме 1, в 2005 г. размер собранных премий составил 5,830 млрд. долл., а в 2006 г. этот показатель вырос до 6,755 млрд. долл. Стоит отметить, что в 2006 г. размер собранных премий (6,755 млрд. долл.) составил 1,69% от ВВП, тогда как в 2005 г. этот же показатель был зафиксирован на уровне 1,57% от ВВП.[6]

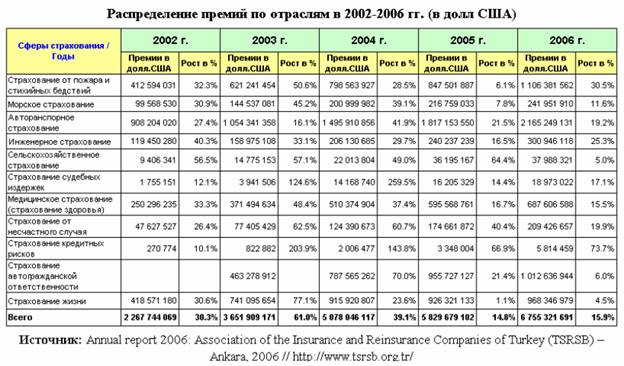

Динамика собранных в 2002-2006 гг. страховыми компаниями Турции страховых премий в абсолютном и процентном выражении выглядит следующим образом:

Несмотря на то, что страховой рынок Турции, по мнению специалистов, существенно отстает от западного рынка, в настоящее время данный рынок страховых услуг может считаться одним из наиболее перспективных. Изучение данных за последние годы позволяет заметить устойчивую положительную динамику развития страхового сектора. Особенно впечатляюще выглядят темпы роста рынка страховых услуг. Не вызывает сомнений, что страхование вошло в группу лидирующих направлений экономики Турецкой республики и может успешно конкурировать с другими финансовыми институтами.

По своей структуре страховой рынок Турецкой республики можно условно разделить на два блока: в первый входят государственные регулирующие институты, а во второй – негосударственные компании и учреждения, которые, собственно, и являются основными участниками рынка страховых услуг. Проблема государственного регулирования сферы страхования рассмотрена автором в главе 2, а в контексте данной главы под структурой страхового рынка Турецкой республики следует понимать формы организации деятельности негосударственных участников рынка.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |