Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

НОВАЦИИ В СФЕРЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ, ОСУЩЕСТВЛЯЕМОГО КАЗНАЧЕЙСТВОМ РОССИИ

INNOVATIONS IN THE SPHERE OF THE STATE FINANCIAL CONTROL EXERCISED BY FEDERAL TREASURY (FEDERAL TREASURY OF THE RUSSIAN FEDERATION)

, заместитель руководителя Федерального казначейства, Доктор экономических наук, профессор, Заведующий кафедрой «Государственное и муниципальное управление» Финансовый университет при Правительстве Российской Федерации

E-Mail: *****@***ru

Stanislav E. Prokofiev, Ph. D. Deputy Head of Federal Treasury, Professor, Moscow, Russian Federation

*****@***ru

Предмет, тема, цель работы. Статья посвящена инновационным подходам Казначейства России в сфере государственного финансового контроля по внедрению информационных технологий в деятельность контрольно-надзорных органов, в которой раскрываются конкретные направления по повышению степени автоматизации контрольных процессов и расширения уровня открытости власти, как обязательное условие реализации антикоррупционной политики и сотрудничества с гражданским обществом.

Метод или методология проведения работы. Методологической основой исследования являются формально-логический и системный подходы и метод экспертных оценок, а также анализ и синтез методологии развития информационных систем управления государственными финансами в Российской Федерации, в том числе – на основе методик, разработанных специалистами Международного валютного фонда и Всемирного банка.

Результаты работы. Выработка рекомендаций по модернизации системы финансового контроля, в рамках полномочий Федерального казначейства, путем автоматизации и деперсонифицированности процесса проведения санкционирования платежных операций, с внедрением электронной подписи. Показаны возможные технологии достижения синергетического эффекта при одновременном развитии инфраструктуры как государственного финансового, так и общественного контроля. Обоснованы направления создания и дальнейшего развития Государственных информационных систем «Управление» и «Электронный бюджет», а также Общероссийского официального сайта для осуществления в электронном виде закупок для государственных нужд.

Область применения результатов. В степени и в рамках своих полномочий, контрольно-надзорные и иные государственные органы а также институты общественного контроля.

Выводы Несмотря на формирование единого интегрированного информационного ресурса, задача полноценного исполнения функций и полномочий контрольных органов в России решена не полностью. Следовательно, стоит развивать инфраструктуру общественного и ведомственного контроля, в том числе с помощью развития приведенных в статье информационных ресурсов и сервисов.

Ключевые слова: Казначейство России, информационные технологии, финансовый контроль, электронные закупки государственный контроль, общественный контроль, контрольно-надзорные органы.

Abstract

Importance This article is devoted to innovative approaches of Federal Treasury in the sphere of the state financial control on introduction of information technologies in activity of control supervisory authorities. In this article is revealing the concrete directions on increase of extent of automation of control processes and expansions of level of openness of the power as an indispensable condition of realization of anti-corruption policy and cooperation with civil society.

Methods A methodological basis of research are formal and logical and system approaches and method of expert evaluations, and also the analysis and synthesis of methodology of development of information management systems by public finances in the Russian Federation, including – on the basis of the techniques was developing by specialists of the International Monetary Fund and World bank.

Results Development is recommendations about modernization of system of financial control, within powers of Federal Treasury, by automation and a impersonality of process of carrying out authorization of payment operations, with introduction of a digital signature. The author presented the possible technologies of achievement of synergetic effect at simultaneous development of infrastructure of the state, financial and public control. The directions are proved of creation and further development of the State information systems "Managements" and "Electronic Budget", and also the All-Russian official site for implementation in electronic form of purchases for the state needs are proved.

Scope of results The score of the considered subject is in degree and within the powers, control and supervising and other government bodies and also institutes of public control.

Conclusions and Relevance The conclusion is that Despite formation of the uniform integrated information resource, the problem of full execution of functions and powers of control authorities in Russia isn't solved completely. Therefore, it is worth developing infrastructure of public and departmental control, including by means of development of the information resources and services given in this article.

Keywords Federal Treasury, information technologies, financial control, electronic purchases, state control, public control, control supervisory authorities.

В современных условиях важнейшей задачей в сфере государственного и муниципального управления является развитие и совершенствование системы государственного финансового контроля.

Государственный финансовый контроль (ГФК) это совокупность действий и процессов по проверке соблюдения государственными и иными органами, а также органами местного самоуправления, юридическими и физическими лицами финансового и иного связанного с ним законодательства Российской Федерации и субъектов Российской Федерации, эффективности и результативности использования государственных финансовых и иных ресурсов.

Ключевым предметом ГФК является, прежде всего, контроль соблюдения финансового (в первую очередь, бюджетного) законодательства, а также определенных сегментов гражданско-правового законодательства (в том числе – правоотношений, связанных с закупками товаров, работ, услуг для государственных нужд).

Учитывая повышенное внимание граждан и их объединений ко многим ключевым элементам, составляющим предмет ГФК, его грамотная организация в масштабах публично-правовых образований должна учитывать актуальные и перспективные потребности соответствующих субъектов общественного контроля (физических лиц и институтов гражданского общества) для целей достижения наивысших общественно-значимых результатов за счет синергетического эффекта от рационального сочетания обоих указанных выше видов контроля.

Исходя из содержания предмета ГФК, непосредственными объектами контроля в этом контексте могут являться: нормативно-правовые, распорядительные, гражданско-правовые, плановые, платежные, отчетные иные документы; регистры различных видов учета и соответствующие им первичные источники; технологические процессы и отдельные процедуры (операции); бюджетные средства, а также – иные материальные ресурсы и (или) их использование либо оборот; производные показатели (например, эффективность и (или) результативность осуществления бюджетных расходов); информационные системы и (или) результаты их внедрения и функционирования и т. п.

Субъектами процесса ГФК с одной стороны, выступают различные бенефициары ресурсов казны (как финансово-бюджетных, так и, в частности, материальных), с другой стороны – различные специализированные институты – контрольно-надзорные органы.

Таким образом, субъектами проверок в рамках ГФК являются, в том числе: участники бюджетного процесса (органы власти и местного самоуправления, а также казенные учреждения), неучастники бюджетного процесса (бюджетные и автономные учреждения), иные юридические лица, в процессе учреждения и (или) функционирования которых осуществлялись денежные и (или) материальные вложения ресурсов соответствующих публично-правовых образований а также – ряд категорий физических лиц, (в первую очередь – должностные лица вышеуказанных юридических лиц и различные категории граждан, получающие финансовые средства за счет федерального и субфедеральных бюджетов).

Субъектами организации и осуществления процесса ГФК в широком смысле слова также являются: специальные подразделения Администрации Президента Российской Федерации, Федерального собрания страны (Счетная палата РФ), Правительства России (в первую очередь - Росфиннадзор и Казначейство России), иные правоохранительные и контрольно-надзорные органы, контрольные органы Главных распорядителей средств федерального бюджета, а также контролирующие органы, учреждённые представительными и исполнительными структурами субъектов Российской Федерации.

Казначейству России в системе финансового контроля страны наряду с Росфиннадзором, законодательно определена роль исполнения функций субъектов внутреннего государственного финансового контроля, внешний ГФК в том числе осуществляют Счетная палата Российской Федерации и контрольно-счетные органы субъектов Российской Федерации.[2] Причем Казначейству России действующая редакция бюджетного законодательства отводит функцию предварительного, или, как его называют за рубежом, априорного контроля. Росфиннадзор в свою очередь осуществляет последующий, или, по международной терминологии, апостериорный контроль.[1]

Существует разработанная Международным валютным фондом типовая функциональная модель организации системы национального казначейства. [18] Однако нигде в мире не существует абсолютно одинаковых казначейских структур. Везде они учитывают такие факторы, как, к примеру, уровень и специфика социально-экономического развития страны, потребности общества и множество других параметров. Мировой опыт показывает, что практически идентичными остаются три ключевые функции национальных казначейских систем: функции кассира правительства, его главного бухгалтера и финансового контролера [23]. Естественно, последняя из них подразделяется на две подфункции: финансового контроля, как основного функционального вида деятельности, и внутриведомственного финансового контроля и аудита.

Реализация функций финансового контролера в нашей стране имеет ряд особенностей ввиду того, что имеет место соблюдение определенного уровня лимитирования бюджетных обязательств. Так, в бюджетной системе России выделяются три вида обязательств, выстроенных в определенной иерархии: расходные - долгосрочные финансовые обязательства Российской Федерации, бюджетные - ограниченные законом о бюджете и продолжительностью бюджетного цикла и денежные - те, которые возникают непосредственно в момент предоставления документации на оплату в органы Федерального казначейства. Поэтому органы Казначейства России, как субъекты финансового контроля, в частности, должны проверять не только целевое содержание самих операций, но и документы, подтверждающие соответствие обязательств выделяемым ассигнованиям а также – принимаемым и (или) принятым обязательствам.

Мировой опыт исходит из ряда обязательных требований к операциям с бюджетными средствами в процессе подобной контрольной работы. Операции должны быть законны, максимально открыты (транспарентны), деперсонифицированны, достоверны и должны (при наличии возможности) иметь аудиторский след на каждом этапе их согласования и проведения. В Казначействе России, где ежегодно год проводится несколько миллионов транзакций только по проведению платежей, предполагается (до этапа собственно платежа) осуществление по каждой из них определенных контрольных мероприятий. Еще несколько лет назад все соответствующие материалы (как платёжные, так и документы, подтверждающие возникновение денежных обязательств) предоставлялись только на бумаге. В связи с тем, что они после проведения платежной операции возвращались клиентам Казначейства России, никаких аудиторских следов в процессе кассового исполнения бюджетов не оставалось, что повышало степень потенциальной коррупциогенности самой модели тогдашнего кассового исполнения бюджетов.

Федеральное казначейство шаг за шагом модифицировало эту систему. Вначале документооборот с клиентами был частично переведен в электронный вид, (с обязательным предоставлением оригиналов документов) затем – было установлено обязательное заверение каждого объекта процесса финансового контроля электронными подписями соответствующих должностных лиц (чем обеспечивался безбумажный документооборот) и т. д.

Но даже завершенность реализации этих и ряда других мероприятий в сфере автоматизации контрольной деятельности не дает возможности говорить о том, что весь этот процесс полностью закончен. Поэтому, на основе современных информационных и телекоммуникационных технологий, был подготовлен к внедрению автоматизированный его вариант. Новый функционал будет осуществляться следующим образом. На электронной торговой площадке происходят торги, далее у клиента Казначейства России в личном кабинете формируется весь массив необходимых документов (как первичных, так и вторичных - подтверждающих принятие и последующее исполнение обязательства) и эти материалы становятся доступными органам Федерального казначейства через его информационно-телекоммуникационную систему. Казначейство, в свою очередь, производит так называемое автосанкционирование, то есть деперсонифицированное санкционирование платежа, далее платеж передается в банк, где происходит его осуществление, и информация возвращается в интегрированную информационную систему и в виде выписки, которая затем предоставляется клиенту. (См. рис.1)

Рис. 1 Перспективная модель процесса электронного санкционирования денежных обязательств федерального бюджета (Источник: рисунок авторский)

Это означает, что в скором будущем эта, самая массовая казначейская операция, будет максимально автоматизирована с точки зрения процесса ее проведения и будет происходить максимально быстро, аутентично; все документы и процессы будут подписываться электронной подписью и не смогут быть изменены в процессе реализации, впоследствии они будут продолжительное время храниться в электронном архиве, к которому при необходимости можно будет обратиться в любое время.

Современные информационные и телекоммуникационные технологии предоставляют реальные инструменты для развития и совершенствования процессов ГФК. Однако наиболее общественно-значимые результаты в указанной сфере, как правило, достигаются за счет вовлечения в управленческий оборот агрегированных и структурированных ресурсов. Как правило, до фазы принятия того или иного государственного решения соответствующий орган власти должен производить анализ огромного массива различных данных. Зачастую эти информационные базы ведомственно разобщены, и не интегрированы между собой, что затрудняет, как доступ, так и работу с ними. Поэтому сегодня остро стоит вопрос о консолидации и адаптации к анализу значительных информационных потоков, которые генерируются различными органами власти и управления.

Именно для достижения этой цели под руководством Минэкономразвития России разрабатывается Государственная автоматизированная система (ГАС) «Управление», а под руководством Министерства финансов Российской Федерации – ГАС «Электронный бюджет». И по первой, и по второй государственным информационным системам оператором доверено быть Казначейству России. Соответствующими министерствами была проведена серьезная работа, чтобы уже на ранних этапах реализации обоих проектов были к максимально возможной степени были бы продуманы необходимые функциональные возможности, в том числе – в сфере государственного финансового контроля.

Так в сегменте общественных финансов существуют международные требования к интегрированным информационным системам - это базовая модель Financial Management Information System (FMIS), сформированная на основе анализа лучших мировых практик Международным валютным фондом, которую берут за основу те или иные страны в процессе разработки аналогичных национальных систем. Подобная модель в Южной Корее, например, носит ко многому обязывающее название «Digital Brain» – цифровой мозг, являющаяся в настоящее время одной из лучших общепризнанных мировых практик. В Российской Федерации для аналогичной системы дано свое имя собственное – «Электронный бюджет».

В основу процесса функционального дизайна ГАС «Электронный бюджет» заложены определенные базовые принципы, которыми, в частности, являются: однократность ввода данных в систему, единство формуляров, классификаторов, нормативно-справочной информации, унификация процессов (то есть любых итеративных процессов в бюджетной сфере) и соответствующих правил. На этой основе и «надстраиваются» ее остальные функциональные элементы. (См. рис.2)

Рис. 2 Основные элементы функционального дизайна создающейся ГАС «Электронный бюджет» (Источник: внутренние документы Минфина России и Казначейства России)

Предполагается, что в этой системе будет перманентно концентрироваться информация о бюджетах всех уровней бюджетной системы нашей страны и будут реализованы некоторые специальные подфункции, например, функции консолидации кадровой информации в сфере государственной и муниципальной службы, а также – опубличена витринная часть сайта по закупкам товаров, работ, услуг для государственных и муниципальных нужд. Витриной ГАС «Электронный бюджет» будет являться Единый портал бюджетной системы Российской Федерации (ЕПБС).

В соответствии с лучшими мировыми практиками в ЕПБС будет разделение на «budget for me» – «открытую» часть, т. е. бюджетную информацию, адаптированную для восприятия гражданами, институтами гражданского общества, а следовательно – и для осуществления действенного общественного контроля («бюджет для граждан»), а также «internal budget» - информационно - транзакционная система, которая будет использоваться для того, чтобы проводить те или иные операции в рамках исполнения бюджетов и стать основой для осуществления государственного финансового контроля (рис.3). Сейчас отдельные элементы ЕПБС уже размещены на сайте Казначейства России, и туда в режиме офф-лайн автоматически поступают данные по исполнению всех бюджетов (а их в стране – свыше двадцати трех тысяч!). Кроме того, на сайте Минфина России начата регулярная публикация федерального «бюджета для граждан». Это огромный массив информации для глубокого анализа, показатель весьма высокого уровня организации и подконтрольности бюджетной системы в России.

Рис. 3 Общая схема структуры Единого портала бюджетной системы (Источник: рисунок авторский)

В перманентном режиме, в том числе – с участием экспертов системы «Открытого Правительства», ведутся активные консультации, каким образом в максимальной степени учесть интересы граждан, чтобы эта модель в полной мере стала тем, что принято называть «open budget» – открытым бюджетом страны.

Эксперты, представители институтов гражданского общества предлагают самые разные идеи дополнительных сервисов для этого информационного ресурса. Однако технически и организационно внедрить подобную модель достаточно сложно. Для этого необходимо выстроить многокомпонентную систему консолидации данных, чтобы «подтянуть» в нее все информационные ресурсы, необходимые для ответа на различные вопросы субъектов общественного контроля.

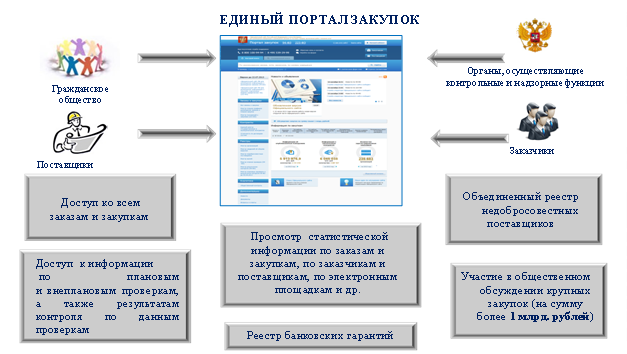

Казначейство выступает оператором нескольких национальных информационных систем. Несколько лет назад Казначейству России было доверено стать оператором Общероссийского официального сайта (далее ООС) по осуществлению в электронном виде закупок товаров, работ, услуг для государственных и муниципальных нужд (См. рис. 4).

Сегодня ООС - это один из крупнейших информационно-транзакционных ресурсов в стране, на котором каждый день размещается 15-20 тысяч заказов, каждый день объемы «электронных» торгов в среднем составляют примерно 20 млрд. рублей.

Рис. 4 Функциональная структура Общероссийского официального сайта государственных (муниципальных) закупок www. (Источник: рисунок авторский)

Однако ряд экспертов справедливо отмечают что ООС - это еще и хранилище огромного массива юридически значимой информации, недостаточно использующейся для реализации целей и задач ГФК. Безусловно, данный сайт предлагает также большие возможности и для осуществления общественного контроля. В частности, многие интернет-пользователи эффективно пользуются его возможностями. Для этого, как правило, используется модель комбинации методов краудсорсинга и краудфандинга. Действует она следующим образом. Заинтересованные граждане и (или) институты гражданского общества на основе модели микрофинансирования содействуют процессу оплаты пользователями системы Интернет работы экспертов для поиска информации о проблемных, по мнению данного сообщества или отдельных его членов, закупках, затем результаты соответствующих исследований публикуются в интернете, где они становятся общедоступной информацией. Далее, проводятся общественные обсуждения и расследования, которые зачастую становятся серьезным фактором, как для принятия мер последующего реагирования (в том числе, контрольно-надзорными органами), так и мощным инструментом превентивного воздействия для снижения степени коррупциогенности в сфере государственных (муниципальных) закупок.

Естественно, ООС с течением времени «прирастает» новой функциональностью. Например, с апреля 2014 года на нем также размещается реестр банковских гарантий, используемых, как обеспечительная мера для защиты интересов бюджетной системы России. До введения этой новации наиболее типичными нарушениями в этой сфере были следующие: либо экономически слабые кредитные организации гарантировали очень крупные закупки, заранее зная, что они не способны компенсировать при срыве поставок соответствующий финансовый ущерб, либо использовались наводнившие рынок фальшивые банковские гарантии. В обоих вышеприведенных ситуациях итог был один - значительные убытки бюджетов бюджетной системы Российской Федерации. В настоящее время представители самих выдающих гарантии уполномоченных банков, входя на соответствующий информационный ресурс через личный кабинет, заверяют своей электронной подписью размещаемую информацию о выданных ими гарантиях, а объемы гарантируемых сумм соответствуют финансовым возможностям кредитных организаций (за этим, в том числе, следит регулятор – Банк России, который также в режиме реального времени имеет возможность осуществлять мониторинг соответствующего информационного ресурса).

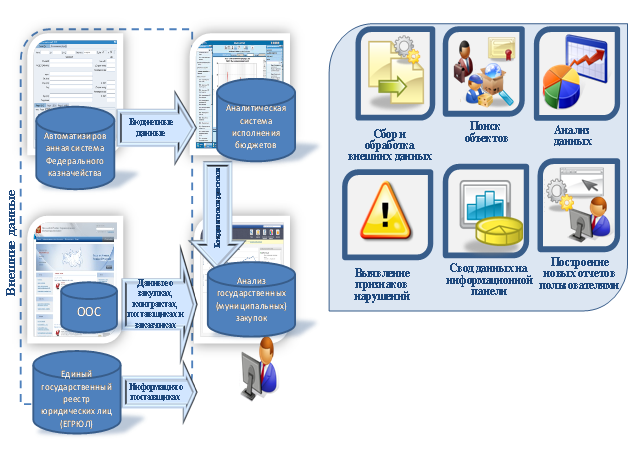

Тема закупок для государственных нужд сегодня – одна из наиболее коррупциогенных, и соответственно - будоражащих общественное мнение. Периодически выявляется информация об аномальных (к примеру, неоправданно дорогих и (или) нефункциональных) закупках тех или иных ведомств. Для решения данной проблемы на основе ООС с участием целого ряда контрольно-надзорных и правоохранительных органов создается прообраз новой аналитической модели (См. рис. 5), построенной на основе двух составных элементов.

Рис. 5 Структура перспективных подсистем для анализа государственных (муниципальных) закупок (Источник: рисунок авторский)

С одной стороны, это контрольно - аналитический модуль, предназначенный для главных распорядителей бюджетных средств. С его помощью Главные распорядители средств федерального бюджета(министерства и ведомства) в режиме реального времени будут иметь возможность следить за предложениями закупок, которые субъекты их подведомственной сети размещают на ООСе. С помощью специальных фильтров, которые будут настраиваться в программе, им будет возможно превентивно выявлять предполагаемые, но пока еще не состоявшиеся аномальные закупки. Руководство министерства (ведомства) таким образом получает возможность оперативно предпринимать необходимые по его мнению управленческие действия, например, по своевременной отмене планируемых тендеров. Так работает клиентская составляющая данной системы.

Второй модуль должен быть адаптирован под потребности контрольно-надзорных и правоохранительных органов (таких, как Счетная палата Российской Федерации, Росфиннадзор, Росфинмониторинг, Министерство внутренних дел России, Федеральная антимонопольная служба и др.). Эти ведомства представили в Казначейство России свои модели рисков и угроз, выявление которых в настоящее время аглоритмизируется и учитываются в процессе разработки соответствующего программного обеспечения. Например, одно ведомство занимается анализом закупок, проводимых через фирмы-однодневки, т. е. возникает необходимость выявлять «конторы», созданные специально для того, чтобы провести одну – две закупки и потом «умереть». Другое ведомство отслеживает схемы попыток вывода средств в оффшорные зоны, для выявления которых предполагается анализировать соответствующие трансграничные операции и т. п.

Для учета множественности запросов этой категории потребителей Федеральному казначейству необходимо интегрировать свою систему со многими другими общегосударственными и ведомственными информационными ресурсами и разработать дополнительные сервисы для того, чтобы государственный контроль в этой сфере стал более эффективным и мог, как минимум, достойно «конкурировать» с общественным.

В части развития системы контроля в своей работе Казначейство России считает очень важным упорядочение системы предоставления информации. В этом контексте достаточно хорошо выстроена и функционирует система двустороннего межведомственного информообмена. Например, Федеральным казначейством регулярно направляется большой пул информации для Счетной палаты Российской Федерации и для контрольно-счетных органов субъектов Федерации и муниципалитетов, необходимой для использования ими, как для осуществления текущей контрольной работы, так и для планирования этой деятельности. (См. рис. 6)

Рис. 6 Организация информационного взаимодействия Федерального казначейства с органами внешнего контроля (Источник: рисунок авторский)

Но проблема формирования единого интегрированного в масштабе публично-правового образования информационного ресурса для более эффективной реализации функций и полномочий контрольных органов государства пока еще не решена. Возможно, стоит подумать о создании Государственной информационной системы с условным названием «Госконтроль», где по аналогии с описанными ранее информационными ресурсами, его пользователям будет обеспечен доступ к необходимому массиву данных для совместного ее использования не только контрольно-надзорными органами, но и иными структурами власти и управления. Публичными также должны стать, как процессы планирования контрольных мероприятий, так и, в значительной мере, их результаты.[3] Современный инструментарий государственного финансового контроля сегодня должен рассматриваться, как совокупность автоматизированных и в максимальной степени некоррупциогенных операций, основанных на интеграции его субъектов в единое информационное и транзакционное пространство. При этом необходимо параллельно развивать также инфраструктуру и общественного, и ведомственного контроля, что позволит гражданскому обществу и государственным институтам более эффективно сотрудничать в этой сфере.

Список литературы

1. Бюджетный Кодекс Российской Федерации (БК РФ) от 01.01.2001 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (действующая редакция от 01.01.2001)

2. Федеральный закон от 5 апреля 2013 г. N 41-ФЗ "О Счетной палате Российской Федерации" (с изменениями и дополнениями)

3. Лимская декларация руководящих принципов контроля. Правовое регулирование государственного финансового контроля в зарубежных странах М.: Прометей, 1998г.

4. Послание Президента Российской Федерации Федеральному собранию от 4 декабря 2014 года (www. kremlin/acts/15786)

5. Афанасьев А. А., В., Бюджет и бюджетная система, учебник, М.: Юрайт, 2009г.

6. , Основы финансового контроля: учебное пособие, под редакцией М. В, Мельник. М.: Магистр, 2009г.

7. Теория государственных финансов. Перевод с немецкого – Владикавказ, ПИОНЕР-ПРЕСС 2002г.

8. , Государственный финансовый контроль. М.: издательство РУДН, 2011г.

9. М,. Государственный финансовый контроль: вопросы теории и практики. М.: Финансовый контроль, 2005г.

10. , Государственный финансовый контроль: курс лекций. М.: Проспект, 2005г.

11. , Казначейство Автоматизированные бизнес-техлогии управления финансовыми потоками. М.: Изд. Дом ГУ-ВШЭ. 2010г.

12. Казначейство России: итоги и задачи (О расширенном заседании Коллегии Федерального казначейства). //Финансы, №7, 2014г.

13. , , Открытость и прозрачность российского бюджета в мировом измерении. //Финансы, №7 2014г.

14. , Бюджетная реформа в России. От управления затратами к управлению результатами. М.:Ком. Книга, 2005г.

15. Масгрейв Ричард, Масгрейв Пегги, Государственные финансы: теория и практика. Перевод с английского. М.: Бизнес Атлас, 2009г.

16. , Бюджет по правилам. //Бюджет, №8, 2014г.

17. Обучение положениям Бюджетного кодекса Российской Федерации в части исполнения бюджета. М.: НП «Центр развития современных образовательных технологий», 2012г.

18. Платежные и расчетные системы. Международный опыт. Общие принципы развития программ государственных платежей. Обзор Всемирного банка. Выпуск 40. М.: издание Банка России, 2013г.

19. , Государственные и муниципальные финансы: учебное пособие, М.:ЮНИТИ-ДАНА, 2008г.

20. Е., Комплексное управление денежными потоками в сфере российских государственных финансов. //Финансы, №9, 2014г.

21. , Бюджет для граждан – спутник закона о бюджете (интервью). //Финансы, № 10, 2014г.

22. Стиглиц Дж., Экономика государственного сектора. Перевод с английского, М.: из-во МГУ, ИНФА-М, 1997г.

23. Tandberg E., Treasury System Design: A Value Chain Approach. Working Paper 05/153, International Monetary Fund. 2005

References

1. Biudzhetny`i` Kodeks Rossii`skoi` Federatcii (BK RF) ot 31.07.1998 N 145-FZ (priniat GD FS RF 17.07.1998) (dei`stvuiushchaia redaktciia ot 29.11.2014)

2. Federal`ny`i` zakon ot 5 aprelia 2013 g. N 41-FZ "O Schetnoi` palate Rossii`skoi` Federatcii" (s izmeneniiami i dopolneniiami)

3. Poslanie Prezidenta Rossii`skoi` Federatcii Federal`nomu sobraniiu ot 4 dekabria 2014 goda (www. kremlin/acts/15786)

4. Afanas`ev M. P. Belenchuk A. A., Krivogov I. V., Biudzhet i biudzhetnaia sistema, uchebnik, M: Iurai`t, 2009g.

5. Brovkina N. D. Osnovy` finansovogo kontrolia: uchebnoe posobie, pod redaktciei` M. V, Mel`nik. M: Magistr, 2009g.

6. Briummerhoff D. Teoriia gosudarstvenny`kh finansov. Perevod s nemetckogo – Vladikavkaz, PIONER-PRESS 2002g.

`striakov A. Ia. Gosudarstvenny`i` finansovy`i` kontrol`. M: izdatel`stvo RUDN, 2011g.

8. Voronin Iu. M. Gosudarstvenny`i` finansovy`i` kontrol`: voprosy` teorii i praktiki. M: Finansovy`i` kontrol`, 2005g.

9. Gracheva E. Iu., Horina L. Ia. Gosudarstvenny`i` finansovy`i` kontrol`: kurs lektcii`. M: Prospekt, 2005g.

10. Zhdanchikov P. A, Kaznachei`stvo Avtomatizirovanny`e biznes-tekhlogii upravleniia finansovy`mi potokami. M: Izd. Dom GU-VSHE`. 2010g.

11. Kaznachei`stvo Rossii: itogi i zadachi (O rasshirennom zasedanii Kollegii Federal`nogo kaznachei`stva). //Finansy`, №7, 2014g.

12. Climanov V. V,, Mihai`lova A. A,, Otkry`tost` i prozrachnost` rossii`skogo biudzheta v mirovom izmerenii. //Finansy`, №7 2014g.

13. Lavrov A. M. Biudzhetnaia reforma v Rossii. Ot upravleniia zatratami k upravleniiu rezul`tatami. M:Kom. Kniga, 2005g.

14. Leemskaia declaratciia rukovodiashchikh printcipov kontrolia. Pravovoe regulirovanie gosudarstvennogo finansovogo kontrolia v zarubezhny`kh stranakh M. Prometei`, 1998g.

15. Masgrei`v Richard, Masgrei`v Peggi, Gosudarstvenny`e finansy`: teoriia i praktika. Perevod s anglii`skogo. M: Biznes Atlas, 2009g.

16. Nesterenko T. G. Biudzhet po pravilam. //Biudzhet, №8, 2014g.

17. Obuchenie polozheniiam Biudzhetnogo kodeksa Rossii`skoi` Federatcii v chasti ispolneniia biudzheta. M: NP «Centr razvitiia sovremenny`kh obrazovatel`ny`kh tekhnologii`», 2012g.

18. Platezhny`e i raschetny`e sistemy`. Mezhdunarodny`i` opy`t. Obshchie printcipy` razvitiia programm gosudarstvenny`kh platezhei`. Obzor Vsemirnogo banka. Vy`pusk 40. M.:izdanie Banka Rossii, 2013g.

19. Poliak G. B. Gosudarstvenny`e i munitcipal`ny`e finansy`: uchebnoe posobie, M.:IUNITI-DANA, 2008g.

20. Prokof`ev S. E. Kompleksnoe upravlenie denezhny`mi potokami v sfere rossii`skikh gosudarstvenny`kh finansov. //Finansy`, №9, 2014g.

21. Sokolov I. A. Biudzhet dlia grazhdan – sputneyk zakona o biudzhete (interv`iu). //Finansy`, № 10, 2014g.

22. Stiglitc Dzh. E`konomika gosudarstvennogo sektora. Perevod s anglii`skogo, M.: iz-vo MGU, INFA-M, 1997g.

23. Tandberg E. Treasury System Design: A Value Chain Approach. Working Paper 05/153, International Monetary Fund. 2005

Stanislav E. Prokofiev, Ph. D.

Deputy Head of Federal Treasury, Professor

Moscow, Russian Federation

*****@***ru