Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как отразить объединение отдельных инвентарных объектов (этажей) в один (здание)

http://its.1c. ru/db/metbud81#content:4786:1

В течение ряда лет наше учреждение выкупало здание по этажам. На учет этажи ставились как отдельные объекты основных средств. В настоящее время здание выкуплено полностью. Как отразить объединение отдельных этажей, учитываемых как отдельные инвентарные объекты, в одно здание – один инвентарный объект?

В соответствии с пунктом 41 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина от 01 декабря 2010 г. № 000н, объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Государственная регистрация прав на недвижимое имущество и сделок с ним производится на основании Федерального закона -ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" (далее - Закон ).

Согласно п. 1-3 статьи 12 Закона все права на недвижимое имущество и сделки с ним подлежат государственной регистрации в Едином государственном реестре прав. Единый государственный реестр прав содержит информацию о существующих и прекращенных правах на объекты недвижимого имущества, данные об указанных объектах и сведения о правообладателях. Разделы Единого государственного реестра прав, содержащие записи о правах на объект недвижимого имущества, возникновении, переходе и прекращении таких прав, об ограничениях (обременениях), идентифицируются в указанном реестре государственным учетным номером, не повторяющимся во времени и на территории Российской Федерации и присвоенным этому объекту недвижимого имущества при осуществлении в соответствии с Федеральным законом "О государственном кадастре недвижимости" его государственного учета (далее - кадастровый номер).

Если собственником всех помещений в здании становится одно лицо, оно вправе обратиться с соответствующим заявлением к органу, осуществляющему государственную регистрацию прав, избрать правовой режим здания как единого объекта. В этом случае в Единый государственный реестр прав на недвижимое имущество вносится запись о праве собственности лица на здание, и прекращаются записи о его правах на отдельные помещения.

Согласно п. 9 ст. 12 Закона в случае раздела, выдела доли в натуре или других соответствующих законодательству Российской Федерации действий с объектами недвижимого имущества записи об объектах, образованных в результате этих действий, вносятся в новые разделы Единого государственного реестра прав и открываются новые дела правоустанавливающих документов с новыми кадастровыми номерами.

Если в едином государственном реестре прав на недвижимое имущество здание перерегистрировано как единый объект, под единым кадастровым номером, присвоенным ему органом кадастрового учета, то, полагаем, что соответствующие изменения следует отразить и в бухгалтерском учете.

Инструкция по применению Плана счетов бюджетного учета, утвержденная приказом Минфина от 01.01.01 г. № 000н, Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина от 16 декабря 2010 г. № 000н и Инструкция по применению плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина от 23 декабря 2010 г. № 000н не содержат порядка отражения в учете подобных операций.

По нашему мнению, отразить операцию в учете можно в таком же порядке, как у органа кадастрового учета, уполномоченного на ведение ЕГРП органа: списать с баланса “этажи” и поставить на баланс “здание” с присвоением нового инвентарного номера.

Оформить эти операции можно документами “Безвозмездная передача инвентарного объекта” и “Безвозмездное поступление ОС и НМА”.

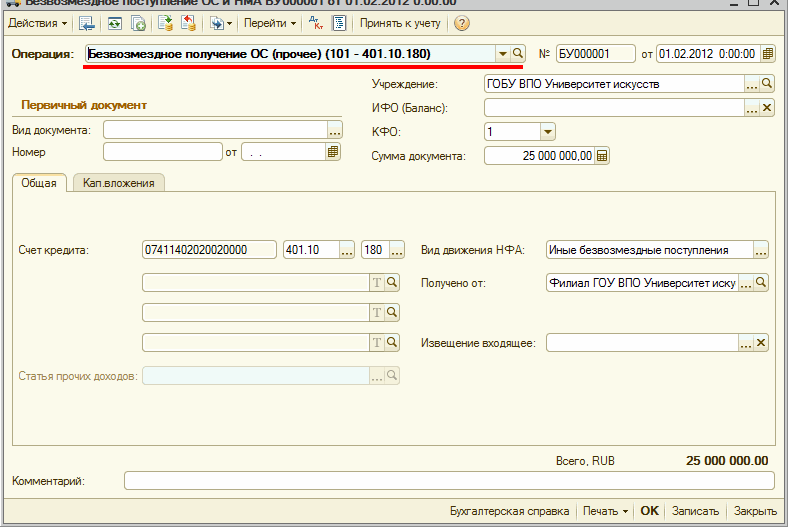

Сначала документами “Безвозмездная передача инвентарного объекта” с хозяйственной операцией “ОС: безвозмездная передача организациям (401.20.240 - 101.ХХ)” надо списать с учета “этажи” по КЭК 241 (рис.1), а затем документом “Безвозмездное поступление ОС и НМА” с хозяйственной операцией “Безвозмездное получение ОС (прочее) (101 - 401.10.180)” принять к учету “здание”. Здание будет принято к учету сразу на счет 101.02 “Нежилые помещения”, минуя счет 106.01 (рис.2).

Рис. 1 Списание с учета объекта “Этаж №1”

Рис. 2 Принятие к учету объекта “Здание”

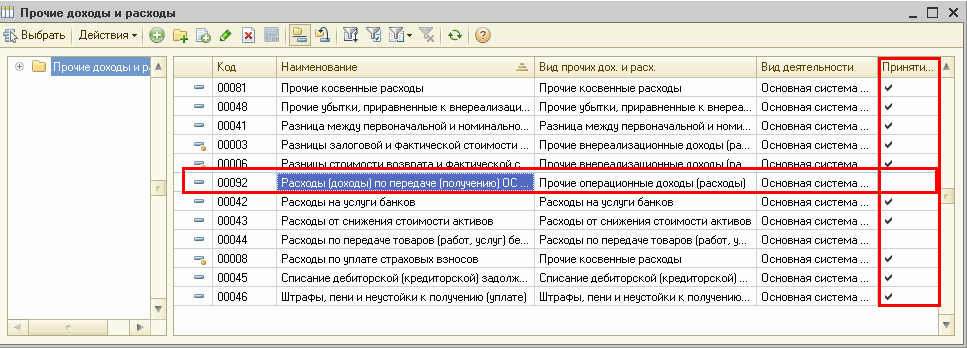

Будьте внимательны, если такие операции оформляются по КФО=2 (ПД), правильно выбирайте Статью прочих расходов (доходов), чтобы не включать сумму операции в налоговую базу.

Рекомендуем ввести в справочник “Прочие доходы и расходы” соответствующую позицию, например, “Расходы (доходы) по передаче (получению) ОС безвозмездно и для собственных нужд” с Видом прочих доходов и расходов “Прочие операционные доходы (расходы)”. В графе “Принятие к НУ” флажок должен быть выключен.

Тогда при проведении документа будут сформированы проводки по налоговому учету по счетам НЕ “Доходы и расходы, не учитываемые в целях налогообложения”.

В документе “Безвозмездное поступление ОС и НМА” на вкладке “Кап. вложения” следует указать стоимость здания и начисленной амортизации, счет начисления амортизации, дату фактического ввода здания в эксплуатацию (ранее, чем дата ввода документа), амортизационную группу, срок полезного использования, оставшийся срок полезного использования, порядок погашения стоимости.

Рис. 3 Ввод сведений о принимаемом объекте

Дальнейшее начисление амортизации будет производиться исходя из остаточной стоимости ОС (балансовая стоимость - начисленная амортизация) деленной на оставшийся срок полезного использования.

После проведения документа “Безвозмездное поступление ОС и НМА” следует открыть карточку здания в справочнике “Основные средства”, проверить правильность заполнения реквизитов на закладке “Амортизация” - срок полезного использования, способ начисления амортизации, счет учета затрат и его субконто и, при необходимости, изменить автоматически подставленные значения или заполнить их, если они пустые.

Изменить параметры амортизации можно в документе “Изменение параметров амортизации” (пункт меню “ОС, НМА, НПА – Работа с регистрами сведений по ОС”).

Нужно помнить, что при составлении годовой отчетности из отчета “Справка по консолидируемым расчетам” по форме 0503125 по счетам 401.20 (КЭК 241) и 401.10 (КЭК 180) следует удалить данные по списанию и поступлению таких объектов, так как данная операция не является операцией по консолидации расчетов по безвозмездной передаче нефинансовых активов между государственными (муниципальными) учреждениями, в том числе главными распорядителями (распорядителями) бюджетных средств, учредителя.