Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

После анализа карты следует этап изучения поведения конкурентов. Вузы могут попытаться переместиться в другую группу, занимающую более благоприятную позицию. Данные действия усиливают конкуренцию. Результативность перемещения зависит от барьеров входа в выбранную группу.

Построение карты стратегических групп. Стратегическая группа состоит из конкурирующих между собой образовательных учреждений, которые характеризуются сходными подходами к ведению конкурентной борьбы и занимают примерно равные позиции на образовательном рынке.

Для анализа конкуренции на образовательном рынке и определения конкурентной позиции участников отрасли высшего образования применяют метод картирования стратегической группы. Он удобен для анализа отрасли высшего образования, состоящей из большого числа образовательных учреждений, и когда нет смысла изучать каждого участника в отдельности.

Учреждения, составляющие одну стратегическую группу, имеют сходные черты, а именно:

* сопоставимый ассортимент образовательных услуг;

* использование одних и тех же каналов распределения, один и тот же набор услуг и технической помощи;

* имеют одинаковый ценовой и качественный диапазон.

Для построения карт стратегических групп необходимо пройти этапы:

1) определение признаков различия конкурентных позиций образовательных учреждений:

* уровень цены-качества (высокий, средний, низкий);

* географический масштаб деятельности (местный, региональный, национальный, глобальный);

* ассортиментный набор образовательных услуг (узкий, широкий);

* набор предлагаемых образовательных услуг (отсутствует, ограниченный, полный набор);

2) нанесение образовательных учреждений отрасли на график, где в качестве переменных используется пара выделенных признаков;

3) объединение вузов в одну стратегическую группу, при этом диаметр круга пропорционален доле данной группы вузов в объеме доходов от продаж в целом по отрасли.

Анализ стратегических групп дает более глубокое понимание процессов конкуренции. Чем теснее располагаются стратегические группы на карте, тем теснее конкурентная борьба. Часто вузы, расположенные в разных секторах, могут вовсе не конкурировать друг с другом. В отрасли может быть одна стратегическая группа или столько же, сколько учредителей.

2. Проведение оценки стратегической привлекательности отрасли.

Сопоставление цепочек ценностей

В средине в 1985 году Майкл Портер предложил миру модель компании в виде цепочки создания ценности. Модель основана на следующих соображениях: Всякий продукт покупается на рынке лишь потому, что он обладает некоторой ценностью, за которую покупатель готов заплатить запрашиваемую цену. С этой точки зрения бизнес можно рассматривать как процесс создание ценности товара. К месту будет сказано, что модель, основанную на этих же соображениях, предложила ранее компания McKinsey (см., например, тут: «Несокрушимые идеи от McKinsey»). Однако именно модель Портера получила признание у специалистов и консультантов по стратегическому управлению. О возможностях её применения и пойдет речь.

Графическое изображение модели приведено на рисунке. Суть модели в том, что полный цикл бизнеса охватывает обеспечение сырьем и материалами, создание продукта, его продажу и послепродажное обслуживание. При этом вся деятельность по созданию ценности разделена на две группы – первичные (основные) и поддерживающие. Надеюсь, что рисунок дает полное представление о модели. К тому же составляющие модели описаны в многочисленных учебниках. В том числе, выложенных в Интернет. См., например, тут: «Value Chain Framework (Porter)» или тут: «Управление маркетингом. Часть 1.». Менее известны и описаны возможности использования модели. На этом и остановимся.

Визуализация компании или её конкурента. Выявляются виды деятельности компании, которые предопределяют конечную ценность продукта компании для покупателя. Естественно наименование видов деятельности может отличаться от указанных на типовой схеме. Основная сложность на этом этапе выделить наиболее значимые виды деятельности.

Выявление сильных и слабых сторон. Виды деятельности, выявленные на предыдущей стадии, оцениваются с точки зрения качества выполнения. Базой для сравнения могут быть собственные представления исследователя о сроках, качестве и затратах. По результатам планируются мероприятия по ликвидации слабых сторон.

Сопоставление конкурирующих компаний. Как и в предыдущем случае, виды деятельности оцениваются с точки зрения качества выполнения, но в качестве базы для сравнения выбирается конкурент. В этом случае цепочку ценности можно рассматривать как форму представление результатов бенчмаркинга.

Определение потенциальной совместимости при слиянии или поглощении. Цепочки ценностей готовятся как для поглощающей компании, так и для поглощаемой компании (мишени). Если продукты одинаковы или похожи, то следует выявить и сопоставить сильные и слабые стороны обеих компаний. Если сильные стороны мишени компенсируют слабости поглощающей компании, а сильные стороны поглощающей компании компенсируют слабости мишени, то это хорошая почва для достижения синергетического эффекта. Во всяком случае, такое сопоставление цепочек ценностей будет служить основанием для планирования мероприятий по слиянию. Подобный подход может использоваться и при создании альянсов.

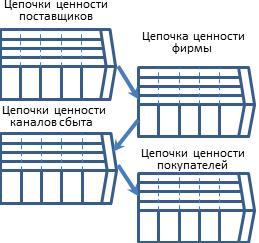

Сеть создания ценности. Цепочка создания ценности во многих случаях не подходит для описания многих современных бизнес-моделей. Основной производитель товара и ценность этого товара для покупателя будет определяться сетью взаимосвязанных цепочек ценности. Во-первых, это цепочка ценности поставщика, собственно фирмы производителя, каналов сбыта и место этого товара в цепочке ценности покупателя. Таким образом, сеть создания ценности определяется как система, обладающая целью удовлетворения потребности конечного потребителя. Анализ сети создания ценности является в первую очередь визуальным представлением моделей обмена между участниками, отражая как традиционные бизнес транзакции, так и нематериальный обмен.

Цепочка создания ценности имеет критиков, которая заключается, прежде всего, в том, что понятие «Ценность» весьма размыта. Следовательно, мы имеем цепь или сеть создания непонятно какой ценности. Кроме того, выявление видов деятельности не имеет четкого алгоритма и, как следствие, не отражает реальное положение в компании по созданию ценности, а является мнением узкого круга лиц.

Оценка конкурентной силы ВУЗа

В современных условиях каждому вузу особенно важно правильно оценить создавшуюся рыночную обстановку, с тем, чтобы предложить эффективные средства конкуренции, которые, с одной стороны, отвечали бы сложившейся в России рыночной ситуации и тенденциям ее развития, с другой – особенностям конкретного вуза, и, прежде всего, регионального. Первой и наиболее сложной стадией этой работы является аналитическое осмысление путей достижения конкурентных преимуществ. В этой связи в кругу современных маркетинговых проблем вуза особую актуальность приобретают следующие проблемы: характеристика маркетинговой среды вуза; анализ деятельности других вузов; оценка конкурентной позиции специальности вуза на рынке образовательных услуг (См. Рис. 4.2).

Этап 1. Характеристика маркетинговой среды вуза.

Для понимания сущности конкурентоспособности образовательных услуг необходимо проанализировать весь комплекс субъектов и факторов, образующих маркетинговую среду образовательного учреждения.

Шаг 1.1. Характеристика субъектов и факторов маркетинговой среды вуза. Необходимо уточнить общие понятия маркетинговой среды и ее составляющих: макро - и микросреды, а также внешней и внутренней среды вуза. Ф. Котлер определяет маркетинговую среду как «совокупность активных субъектов и сил, действующих за пределами фирмы и влияющих на возможности руководства службой маркетинга устанавливать и поддерживать с целевыми клиентами отношения успешного сотрудничества». К макросреде он относит силы широкого социального плана, такие как факторы демографического, экономического, природного, технического, политического и культурного характера. Однако далее, давая описание маркетинговой микросреды (как составной части общей маркетинговой среды), он включает в ее состав внутренние службы предприятия – высшее руководство, маркетинговое, финансовое, производственное и другие его подразделения. Тем самым возникает противоречие (возможно, по вине переводчиков) между двумя определениями, а также смешение понятий внутренней среды фирмы и ее микросреды.

Этап 1. Характеристика маркетинговой среды вуза Шаг 1.1. Характеристика субъектов и факторов маркетинговой среды вуза Шаг 1.2. Анализ деятельности других вузов |

¯ |

Этап 2. Оценка конкурентной позиции образовательных услуг на рынке труда Шаг 3.1. Анализ рыночной доли образовательной услуги вуза на рынке труда Шаг 3.2. Построение картосхемы состояния конкурентной ситуации Шаг 3.3. Характеристика конкурентных позиций образовательных услуг вуза |

¯ |

Этап 3. Оценка конкурентоспособности образовательной услуги вуза Шаг 3.1. Систематизация методов исследования рынка образовательных услуг Шаг 3.2. Анализ существующих подходов к оценке конкурентоспособности образовательных услуг Шаг 3.3. Обоснование показателей конкурентоспособности образовательных услуг Шаг 3.4. Обоснование методов и приемов сбора информации для анализа Шаг 3.5. Обоснование методов анализа показателей Шаг 3.6. Процедура оценки конкурентоспособности образовательных услуг Шаг 3.7. Факторизация качественных показателей конкурентоспособности образовательных услуг |

¯ |

Этап 4. Выбор стратегии конкуренции на рынке образовательных услуг |

Рис. 4.2 – Этапы оценки конкурентоспособности вуза

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |