Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3.2. Основные свойства дюрации и выпуклости облигаций

Дана облигация, по которой через  лет, где

лет, где  , должны выплачиваться денежные суммы в размерах

, должны выплачиваться денежные суммы в размерах  соответственно.

соответственно.

Имеют место следующие утверждения:

1.Дюрация любой облигации не превышает срока ее погашения. Дюрация чисто дисконтной облигации равна сроку ее погашения.

▲ По условию ![]() . Тогда

. Тогда

Для чисто дисконтной облигации в правой части равенства будет находиться только одно слагаемое. Поэтому ![]() . ■

. ■

2. Если облигация не является чисто дисконтной, то чем больше внутренняя доходность облигации, тем меньше дюрация и выпуклость облигации (доказательство можно посмотреть в [ 1 ] ).

3. Если все платежи по облигациям отсрочить на одно и тоже число лет - τ, не меняя годовой внутренней доходности облигации, то ее дюрация увеличится на ![]() лет, а выпуклость – на

лет, а выпуклость – на  , где D – дюрация исходной облигации (доказательство см. в [1] ).

, где D – дюрация исходной облигации (доказательство см. в [1] ).

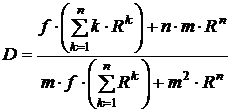

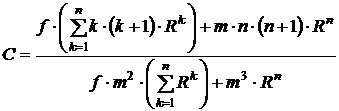

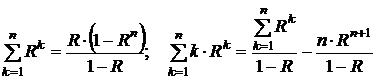

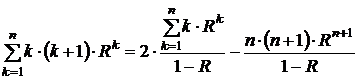

Рассмотрим теперь купонную облигацию, по которой купоны оплачиваются m раз в год. Дюрацию и выпуклость такой облигации принято рассчитывать при условии, что проценты начисляются m раз в год. Пусть А – номинальная стоимость облигации, f – купонная ставка облигации, n – число купонных платежей, оставшихся до погашения облигации.

Непосредственно после очередного купонного платежа дюрацию и выпуклость облигации можно вычислить следующим образом

|

|

,

, ,

,Где  ,

,  ;

;

.

.

Пример 3.2.1. Дана 10 летняя купонная облигация с полугодовыми купонами по ставке 10%. Годовая внутренняя доходность облигации –8%. Найдем дюрацию и выпуклость облигации.

▲ В нашем случае

;

;

;

;

.

.

Тогда ![]() лет.

лет.

лет2. ■

лет2. ■

4. Если до погашения купонной облигации остается более одного купонного платежа, то чем выше купонная ставка при неизменной годовой внутренней доходности, тем меньше дюрация и выпуклость облигации (доказательство см. в [ 1 ] ).

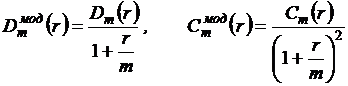

Замечание. При оценке влияния изменения рыночных ставок на стоимость облигаций удобно использовать модифицированную дюрацию ![]() и модифицированная выпуклость

и модифицированная выпуклость ![]() облигации, которые определяются соотношениями:

облигации, которые определяются соотношениями:

| (3.2.1) |

,

,где  дюрация и выпуклость (Маколея) этой облигации, когда

дюрация и выпуклость (Маколея) этой облигации, когда ![]() годовая внутренняя доходность облигации при начислении процентов m раз в год

годовая внутренняя доходность облигации при начислении процентов m раз в год

Из соотношений (3.1.2) и (3.1.4) следует, что

| (3.2.2) |

,

,где ![]() – стоимость облигации при годовой внутренней доходности

– стоимость облигации при годовой внутренней доходности ![]() .

.

Если приращение годовой внутренней доходности ![]() достаточно мало по абсолютной величине, то относительное изменение стоимости облигации можно найти из соотношения

достаточно мало по абсолютной величине, то относительное изменение стоимости облигации можно найти из соотношения

| (3.2.3) |

Откуда следует, что при достаточно малом изменении годовой внутренней доходности облигаций с одинаковыми модифицированными дюрациями у облигации с большей модифицированной выпуклостью относительный рост стоимости больше, а относительное снижение стоимости меньше. Это означает, что для инвесторов более привлекательна облигация с большей модифицированной выпуклостью при одной и той же модифицированной дюрации.

При достаточно малом положительном изменении ![]() годовой внутренней доходности приближенной оценкой модифицированных дюрации и выпуклости могут быть формулы:

годовой внутренней доходности приближенной оценкой модифицированных дюрации и выпуклости могут быть формулы:

|

Пример 3.2.2. Дана облигация с потоком платежей, указанным в таблице, и с годовой внутренней доходностью 8% при начислении процентов дважды в год. Найдем модифицированную дюрацию и модифицированную выпуклость облигации точно и приближенно при  .

.

▲ Предварительные расчеты приведены в таблице.

|

|

|

|

|

|

|

|

0,5 | 100 | 96,153846 | 0,163527 | 0,081764 | 0,081764 | 96,385542 | 95,923261 |

1,0 | 120 | 110,946746 | 0,188684 | 0,188684 | 0,283026 | 111,482073 | 110,415265 |

1,5 | 140 | 124,459490 | 0,211665 | 0,317498 | 0,634995 | 125,361367 | 123,566244 |

2,0 | 300 | 256,441257 | 0,436124 | 0,872248 | 2,180620 | 258,921929 | 253,990223 |

| 588,001339 | 1,000000 | 1,460194 | 3,180405 | 592,150911 | 583,894993 |

Откуда  и

и

.

.

Так как  , то

, то

![]() ;

;

.■

.■

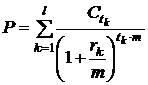

При временной структуре процентных ставок с начислением процентов m раз в год ![]() текущая стоимость облигации находится из выражения:

текущая стоимость облигации находится из выражения:

.

.

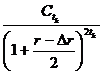

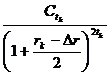

Пусть  – стоимость облигации при уменьшении (увеличении) всех процентных ставок на одну и ту же достаточно малую величину

– стоимость облигации при уменьшении (увеличении) всех процентных ставок на одну и ту же достаточно малую величину![]() , тогда модифицированную дюрацию и модифицированную выпуклость можно оценить приближенно:

, тогда модифицированную дюрацию и модифицированную выпуклость можно оценить приближенно:

![]() ,

, ![]() .

.

Пример 3.2.3. Дан поток платежей по облигации и дана временная структура процентных ставок при начислении процентов дважды в год:

Срок, годы | 0,5 | 1,0 | 1,5 | 2,0 |

Процентная ставка, % | 7,0 | 7,2 | 8,0 | 8,5 |

Платежи, долл. | 100 | 120 | 140 | 300 |

Определим модифицированную дюрацию и модифицированную выпуклость облигации.

▲ Основные расчеты сведены в таблицу

|

|

|

|

| |

|

| ||||

0,5 | 100 | 0,070 | 96,618357 | 96,665056 | 96,571704 |

1,0 | 120 | 0,072 | 111,805131 | 111,913129 | 111,697289 |

1,5 | 140 | 0,080 | 124,459490 | 124,639172 | 124,280154 |

2,0 | 300 | 0,085 | 253,990223 | 254,478080 | 253,503536 |

| 586,873202 | 587,695437 | 586,052683 |

Откуда

![]() .

.

Тогда  ;

;

.

.

Для того, чтобы найти точные значения модифицированной дюрации и модифицированной выпуклости облигации, необходимо решить уравнение

.

.

Так как  , то

, то

. ■

. ■

КОНТРОЛЬНЫЕ ВОПРОСЫ

3.2.1. Какова верхняя граница величины дюрации любой облигации?

3.2.2. Как зависит величина дюрации облигации от ее годовой внутренней доходности?

3.2.3. Как зависит величина дюрации облигации от купонной ставки облигации?

3.2.4. Определите модифицируемую дюрацию и модифицируемую выпуклость облигации.

3.2.5. Напишите зависимость относительного изменения стоимости облигации через модифицируемую дюрацию и модифицируемую выпуклость этой облигации.

3.2.6. Выпишите формулы приближенного вычисления модифицируемой дюрации и модифицируемой выпуклости облигации при малом изменении ее годовой внутренней доходности.

З А Д А Ч И

3.2.1. Дана облигация c потоком платежей:

Срок, годы | 0,5 | 1,0 | 1,5 | 2,0 | 2,5 | 3,0 |

Платеж, долл. | 4 | 4 | 5 | 5 | 5 | 100 |

Определите дюрацию и выпуклость облигации, если годовая внутренняя доходность облигации при непрерывном начислении процентов принимает значения: 6, 8, 10%.

3.2.2. Дана 5-летняя купонная облигация, купоны по которой оплачиваются ежегодно. Найти дюрацию и выпуклость облигации, если ее годовая внутренняя доходность равна 8%, а купонная ставка принимает значения: 6, 7, 8, 9 и 10%.

3.2.3. Дана 3-летняя облигация с полугодовыми купонами. Годовая внутренняя доходность облигации равна 6%. Найти дюрацию и выпуклость облигации, если купонная ставка принимает значения: 4, 5, 6 и 7%.

3.2.4. Дана купонная облигация с полугодовыми купонами по ставке 10%. Годовая внутренняя доходность облигации равна 6%. Определите дюрации облигации, когда до ее погашения остается ![]() лет,

лет, ![]() . Зависимость дюрации от срока погашения изобразите на рисунке.

. Зависимость дюрации от срока погашения изобразите на рисунке.

3.2.5 Облигация имеет годовую внутреннюю доходность при начислении процентов четыре раза в год, равную 6%, и поток платежей:

Срок, годы | 0,5 | 1,0 | 1,5 | 2,0 | 3,0 |

Платеж, долл. | 4 | 10 | 4 | 10 | 110 |

Определить модифицированную дюрацию и модифицированную выпуклость облигации.

3.2.6. Для величины ![]() определить приближенно модифицированную дюрацию и модифицированную выпуклость облигации из задачи 3.2.5.

определить приближенно модифицированную дюрацию и модифицированную выпуклость облигации из задачи 3.2.5.

3.2.7. Определить относительные изменения цены облигации при увеличении внутренней доходности на 20 б. п. и при уменьшении ее на 40 б. п., если модифицированная дюрация и модифицированная выпуклость равны 5 лет и 25 лет2 соответственно (1 б. п. равен 100%).

3.2.8. Для величины  определите точно и приближенно модифицированную дюрацию и модифицированную выпуклость 10%-ной облигации с полугодовыми купонами, до погашения которой остается 4 года, если временная структура процентных ставок при начислении процентов имеет вид:

определите точно и приближенно модифицированную дюрацию и модифицированную выпуклость 10%-ной облигации с полугодовыми купонами, до погашения которой остается 4 года, если временная структура процентных ставок при начислении процентов имеет вид:

Срок, годы | 0,5 | 1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 | 4,0 |

Процентная ставка, % | 6,0 | 6,5 | 6,7 | 6,8 | 7,0 | 7,5 | 8,0 | 8,5 |