Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

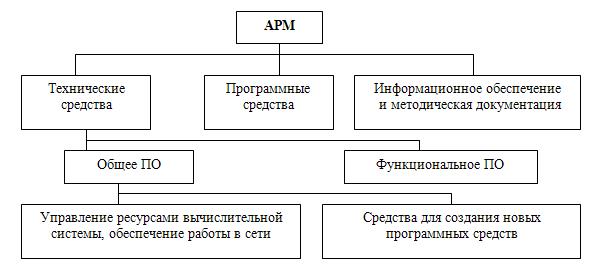

Рис. 1. Структура автоматизированного рабочего места

Посредством учета этих затрат в ходе эксплуатации АРМ осуществляется постепенный перенос стоимости технических и программных средств АРМ на каждую единицу обработанной на нем информации. Величина САТС может быть рассчитана по формуле:

![]() , (3.20)

, (3.20)

где Сна – годовая норма собственно амортизации (на реновацию) технических средств АРМ (% /год);

Стс – стоимость технических средств с учетом затрат на их транспортировку, монтаж, наладку и пуск на месте эксплуатации.

Годовая норма амортизации технических средств АРМ равна:

![]() , (3.21)

, (3.21)

где RТС – ресурс работы технических средств АРМ, учитывающий его физический и моральный износ (лет).

Расходы на оплату электроэнергии, потребляемой АРМ в течение года (Сэл), зависят от мощности токоприемников АРМ, времени работы за год, тарифа за 1 кВт/час электроэнергии:

![]() , (3.22)

, (3.22)

где Р – электрическая мощность токоприемников АРМ (кВт);

tр – время работы АРМ в течении года;

Zэл – тариф за 1 кВт-час электроэнергии.

Ежегодные расходы на приобретение вспомогательных материалов для эксплуатации АРМ, как показывает практика, можно принять 2–5 % от его стоимости. Амортизационные отчисления САПЗ (руб./год) с площади здания, за снимаемой одним АРМ, в укрупненных работах можно пренебречь.

Для оценки дидактической эффективности контрольно-обучающих программ, предлагается использовать коэффициент уровня знаний (оценки):

, (3.23)

, (3.23)

где Ко – коэффициент уровня знаний (оценки);

Оэвм – оценка за учебную группу, полученную при использовании контрольно-обучающих программ;

От – оценка за учебную группу, полученная при использовании традиционной системы обучения. Значение этого коэффициента должно быть больше единицы, причем, чем выше Ко, тем эффективнее используются программные средства.

Результаты психолого-педагогических экспериментов показывают, что при использовании программных средств обучения коэффициент уровня знаний достигает 1,4.

Для количественного сравнения степени индивидуализации при существующей системе обучения и системе, рассчитанной на использование контрольно-обучающих программ предлагается применить коэффициент, характеризующий индивидуальность обучения:

, (3.24)

, (3.24)

где Кинд – коэффициент индивидуального обучения;

Тк – время непосредственного контакта преподавателя с каждым обучаемым в минутах;

ТЗАН – общее время на проведение занятия.

Установлено, что при существующей системе обучения КИНД = 0,555, а при использовании программных средств КИНД = 0,777.

Важным этапом в расчете экономической эффективности является определение фактической экономии, полученной в результате внедрения АРМ. Оценка фактического экономического эффекта автоматизации решения задач включает следующие три этапа.

1 Расчет трудоемкости выполнения заданного годового объема работ подразделения до автоматизации (Т1).

2 Расчет трудоемкости выполнения этого же объема работ после автоматизации (Т2).

3 Расчет затрат на автоматизацию (Z) и результата автоматизации (W), оценка экономического эффекта автоматизации (ЭГ).

В связи с этим, далее необходимо рассмотреть оценку фактического экономического эффекта автоматизации решения задачи.

Все исходные данные в приведенном ниже примере по их численным значениям (а не по составу) являются условными.

Определение трудоемкости задачи до автоматизации:

![]() , (3.25)

, (3.25)

где n – (количество операций);

tср – средняя трудоемкость расчетов по одной статье сметы (0,24 чел.\час.).

Расчет трудоемкости составления сметы расходов после автоматизации:

Т2 = n tср ·1,103 , (3.26)

где 0,103 – среднее количество месяцев обработки информации при автоматизации определения потребности в ассигнованиях.

Определение годового экономического эффекта автоматизации решения задачи:

, (3.27)

, (3.27)

где ЭГ – годовой экономический эффект;

С – стоимость 1 человеко-часа.

4 Определение затрат на разработку программного

обеспечения устройств цифровой обработки корректирующих кодов

В условиях современной экономики особенно большое значение приобретает окупаемость производимых работ, что делает необходимым максимальное сокращение капитальных затрат и себестоимости продукта, в том числе и при разработке программного обеспечения устройств корректирующих кодов. Наилучшие результаты достигаются при использовании прогрессивных способов организации труда, позволяющих достичь максимальной производительности. Необходимо также стремиться к применению современных видов технологического оборудования, что позволяет минимизировать технологические расходы, включая амортизационные отчисления и плату за электроэнергию. Для получения минимальных капитальных вложений особое значение приобретает грамотный и обоснованный выбор технологического оборудования, основанный на ясном представлении предъявляемых требований к функциональным характеристикам этого оборудования.

На сегодняшний день необходимость обеспечения услуг высококачественной связи, удовлетворяющей все возрастающим запросам, является наиболее важным вопросом применительно к вычислительным комплексам и программному продукту.

Затраты на создание программного продукта складываются из затрат на оплату труда разработчика программ с учетом отчислений на социальные нужды, затрат на оплату машинного времени и прочих затрат.

4.1 Затраты на оплату труда с учетом отчислений на социальные нужды

Затраты на оплату труда разработчика программы определяются, исходя из трудоемкости создания программного продукта и средней часовой оплаты разработчика с учетом доплат (в среднем можно принять 20 %) и премий (в среднем можно принять 40 %):

, (4.1)

, (4.1)

где α – коэффициент начислений на заработную плату;

Ксн – коэффициент отчислений на социальные нужды;

t – суммарные затраты времени на создание программного продукта, час;

Зчас – среднечасовая оплата заработка, руб. Суммарные затраты на разработку программного продукта можно определить следующим образом:

t = t0 + ta +tб + tn + tд + tom, (4.2)

где t0 – затраты труда на подготовку описания задачи, час;

ta – затраты труда на разработку алгоритма решения задачи, час;

tб – затраты труда на разработку блок-схемы алгоритма решения задачи, час;

tn – затраты труда на составление программы по готовой блок-схеме, час;

tд – затраты труда на подготовку документации задачи, час;

tom – затраты труда на отладку программы на ЭВМ, час.

Затраты по каждому виду работ можно определить, принимая продолжительность рабочего дня 8 часов:

, (4.3)

, (4.3)

где ni – продолжительность i-го вида работ в днях.

Среднюю часовую оплату разработчика можно определить, исходя из среднемесячной заработной платы, получаемой разработчиком при восьмичасовом рабочем дне и пятидневной рабочей неделе (в месяц в среднем 22 рабочих дня):

, (4.4)

, (4.4)

где Змес – средняя заработная плата разработчика, руб.

4.2 Затраты на оплату машинного времени

Затраты на отладку машинного времени при отладке программы определяются по формуле:

, (4.5)

, (4.5)

где tэвм – фактическое время отладки программы на ЭВМ, час;

Счас – цена машино-часа эксплуатации ЭВМ, руб.

Эффективное время отладки:

. (4.6)

. (4.6)

Цена машино-часа эксплуатации ЭВМ:

, (4.7)

где Зэвм – полные затраты на эксплуатацию ЭВМ в течение года, руб.;

Тэвм – действительный годовой фонд времени ЭВМ, час/год.

Действительный годовой фонд времени ЭВМ:

Тэвм = (365 – (52 · 2 + П + Р)) Крс· Кс, (4.8)

где 365 – количество дней в году;

52 – количество недель в году;

2 – количество выходных дней в неделю;

П – количество праздничных дней в году;

Р – количество целодневных перерывов в работе машины, вызванных всеми видами ремонтов и техническим обслуживанием;

Крс – нормативная последовательность рабочей смены, маш-ч/смену,

Кс – коэффициент сменности работы машины, смена/день.

Полные затраты на эксплуатацию ЭВМ можно определить по формуле:

Зэвм = А + З + О + Э + М + П, (4.9)

где А – амортизационные отчисления на полное восстановление ЭВМ, руб.;

З – размер оплаты труда работников, обслуживающих машину, руб.;

О – отчисления на социальные нужды, руб.;

Э – затраты на электроэнергию, руб.;

М – годовые затраты на вспомогательные материалы, руб.;

П – прочие затраты, руб.

Амортизационные отчисления определяются по формуле:

![]() , (4.10)

, (4.10)

где nа – годовая норма амортизационных отчислений на полное восстановление по данному виду ЭВМ, процент/год;

К – сумма капитальных вложений, руб.

Годовая норма амортизационных отчислений для ЭВМ данного вида принимается по установленным единым формам амортизационных отчислений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |