Теперь рассмотрим в динамике, как изменяются объемы кредитования физическим лицам, юридическим лицам и кредитным организациям за аналогичный период (Рис. 4).

Рис. 4. Динамика объемов кредитования физическим, юридическим лицам и кредитным организация за 2011-2014 гг. на начало периода [годовой отчет ЦБ РФ www. cbr. ru за 2011-2014гг.]

Из графика видно, что объем размещенных средств организациям в целом растет, причем темпы роста увеличиваются с начала 2013 года. К началу 2014 г. спрос на кредиты со стороны качественных корпоративных заемщиков несколько снизился в связи с активизацией привлечения ими заемных средств на рынке облигаций.

Немаловажным является распределение кредитов, выданных физическим лицам в Российской Федерации в разрезе Федеральных округов (Рис. 5). По состоянию на.2014 год данный показатель составил 7 226 423 млн. руб. Согласно диаграмме, основной объем кредитов физическим лицам выдается на территориях Центрального Федерального округа - 31 % или 2 270 731 млн. руб., из них 15 % приходится на основной денежно-кредитный центр России - г. Москва, Приволжского Федерального округа - 17 % (1 257 277 млн. руб.), Сибирского Федерального округа - 15 % (1 062 466 млн. руб.) и т. д. Данный факт можно сопоставить с территориальным распространением банков. Следовательно, объем кредитования населения, как правило, больше там, где распространены банковские услуги для физических лиц.

Рис. 5. Структура выданных кредитов физическим лицам в Российской Федерации в территориальном разрезе 2014 год [годовой отчет ЦБ РФ www. cbr. ru за 2011-2014гг.]

Аналогично на ту же дату объем кредитования юридических лиц и индивидуальных предпринимателей составил 27 531 130 млн. руб.

Основной объем кредитов юридическим лицам и индивидуальным предпринимателям выдается также на территории Центрального Федерального округа, но по сравнению с кредитованием физических лиц, ее доля в структуре больше половины - 55 % (15 268 061 млн. руб.), что уменьшает значение других Федеральных округов в общей структуре. Причем на г. Москва приходится 43 % всех кредитов, выданных в Российской Федерации, что говорит о его особом значении для организаций и индивидуальных предпринимателей. Это связано также с тем, что Москва имеет самое большое количество действующих банков. Рассмотрим структуру кредитного портфеля и ее динамику за 2011-2014 гг. по срокам выданных ссуд. По состоянию на 2014 год объем кредитов, выданных банками в рублях и иностранной валюте организациям, составил 20 917 млрд. руб. Из них кредиты, выданные на срок:

-до 30 дней - 655 млрд. руб. (3 %);

-от 31 до 90 дней - 608 млрд. руб. (3 %);

-от 91 до 180 дней - 965 млрд. руб. (5 %);

-от 181 дня до 1 года - 3 375 млрд. руб. (16 %);

-от 1 года до 3 лет - 5 906 млрд. руб. (28 %);

-от 3 лет - 8 468 млрд. руб. (40 %).

Рассмотрев структуру кредитования организаций по срокам, можно говорить о его долгосрочном характере, так основную долю составляют кредиты свыше 3 лет, что явилось характерной чертой анализируемого периода (с 2011 по 2014 гг.), так как в ранние периоды долгосрочные кредиты не были столь востребованы. Это, безусловно, является положительным моментом. Возможно, это связано с повышением доверия к клиентам со стороны банков и стабилизацией финансового состояния, как организаций, так и банков. Текущее снижение темпов роста кредитования физических лиц даже провозглашалось Банком России в качестве одной из целей по стабилизации рынка в данном сегменте.

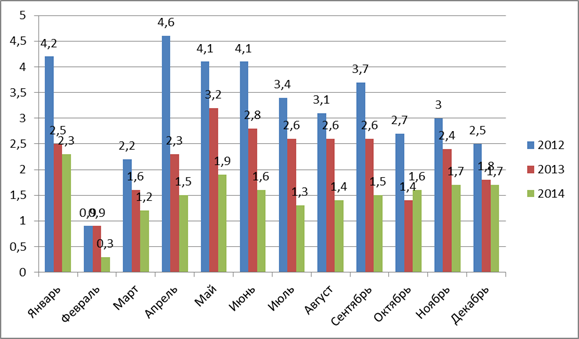

На рисунке 6 представлены среднемесячные темпы роста потребительского сектора в Российской Федерации за 2012-2014гг.

Рис. 6. Среднемесячные темпы роста потребительских кредитов, % месяц к месяцу

С конца 2013 года Банк России последовательно ужесточает политику - как в области надзора и контроля за деятельностью кредитных организаций (количество действующих кредитных организаций с начала 2014 года сократилось на 39, в то время как за весь 2013 год - на 33), так и в области ужесточения денежно-кредитной политики (ключевая ставка ЦБ РФ с начала года выросла на 2,5 процентных пункта - с 5,5% до 8,0%, а в конце 2014 года до 17%, снизившись затем до 15%).

В ответ на изменение макроэкономических условий, поведение заемщика стало более консервативным в отношении наращивания новых кредитов. За первые пять месяцев 2014 года физическим лицам было выдано кредитов в объеме 3,4 трлн. рублей, в то время как чистый объем задолженности вырос всего на 0,6 трлн. рублей - до 10,5 трлн. рублей. Это свидетельствует о том, что 84% от объема выданных с начала года кредитов было направлено на погашение существующей задолженности, то есть рефинансировано. В 2013 году за аналогичный период на рефинасирование заемщики направляли 74% от объема выданных кредитов. [27, с.23]

Стоит отметить, что в условиях удорожания кредитных ресурсов рефинансирование имеющейся задолженности, как правило, производится на менее выгодных условиях для заемщика: новый кредит выдается по более высокой ставке. Как следствие, происходит рост доли просроченной задолженности. [22, с.14]

Ситуация с просроченной задолженностью имеет тенденцию к ухудшению. Объем просроченной задолженности со сроком свыше 90 дней вырос с начала года на 36% и составил 746,6 млрд. рублей. Годом ранее объем просрочки был в 1,7 раз ниже - 434,5 млрд. рублей.

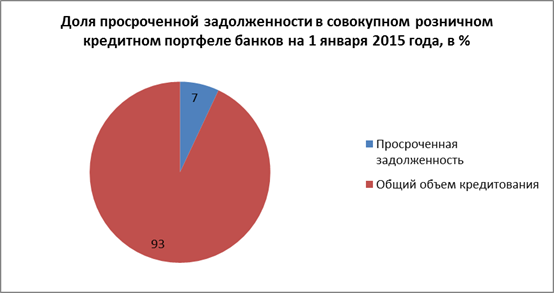

Доля просроченной задолженности в совокупном розничном кредитном портфеле банков на 1 января 2015 года составила 7,3%, год назад этот показатель был на уровне 5,2% (см. рисунок 7).

Рис. 7. Доля просроченной задолженности в общем объеме потребительского кредитования России на 1 января 2015 года, %

Совокупная кредитная задолженность физических лиц банкам по состоянию на 1 июня 2014 года составляла 10,5 трлн. рублей. В пересчете на каждого жителя РФ объем задолженности составляет 73 тысячи рублей.

По данным Росстата, средняя заработная плата в России составляет 32,3 тысячи рублей, соответственно можно посчитать, что каждый Россиянин, включая инвалидов, стариков и детей, должен банкам в среднем по 2,3 месячных зарплаты. [28, с.26]

Наиболее благоприятная ситуация с точки зрения долговой нагрузки на жителя сложилась в четырех регионах России, однако, причиной этому скорее является низкое проникновение финансовых услуг в указанные регионы:

- Чукотском автономном округе (0,9 месячных зарплат);

- Чеченской Республике (0,6 месячных зарплат);

- Республике Дагестане (0,6 месячных зарплат);

- Республике Ингушетии (0,5 месячных зарплат).

Примерная структура выданных потребительских кредитов населению РФ в конце 2014 года выглядит следующим образом: на долю кредитов наличными приходится примерно 50%, ипотечные кредиты составляют 27%, авто кредиты 9%, кредитные карты 10% и на прочие кредиты приходится 4% выданных займов (см. рисунок 8).

Рис. 8. Структура потребительского кредитования в РФ в конце 2014 года, в %

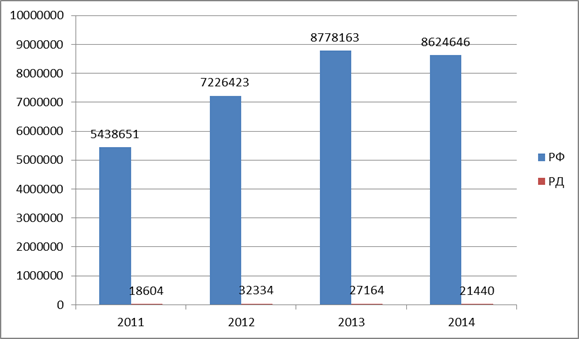

По состоянию на 1 января 2015 года объем выданных кредитов физическим лицам составил в целом по Российской Федерации 8624646 млн. рублей, из которых на долю Республики Дагестан приходится 21440 млн. рублей. По состоянию на аналогичный период прошлого года (1 января 2014 года), в целом по Российской федерации физическим лицам было выдано потребительских кредитов на сумму 8778163 млн. рублей, а по Республике Дагестан - 27164 млн. рублей [17, с.15].

По данным Центрального Банка Российской Федерации на 01.01.2013 года всего было выдано потребительских кредитов на сумму 7226423 млн. рублей, а физическим лицам Республики Дагестан - 32334 млн. рублей. И, наконец, на 2011 год (на 01.01.2012 года) всего было выдано по Российской Федерации потребительских кредитов на сумму 5438651 млн. рублей, а жителям РД - 18604 млн. рублей (см. рисунок 9). [12, с.34]

Рис. 9. Динамика выданных потребительских кредитов по Российской Федерации и Республики Дагестан в 2011-2014гг., млн. руб.

Таким образом, можно сделать вывод о том, что за последние 4 года объем выданных потребительских кредитов физическим лицам вырос на 3185995 млн. рублей или на 63% по Российской Федерации. Что касается Республики Дагестан, то тут можно сказать, чтоб объемы потребительского кредитования в последние годы сильно упали. Мы считаем, что это следствие повсеместного отзыва лицензий у дагестанских банков.

По состоянию на 1 февраля 2015 года в целом по Российский Федерации за 1 месяц было выдано жилищных кредитов физическим лицам на сумму 81814572 тысячи рублей, из которых на долю ипотечных кредитов пришлась основная часть средств - 79289002 тысячи рублей.

Заемщики из Северо-Кавказского Федерального округа получили в первый месяц Нового года на руки жилищных кредитов на сумму 1470809 тысяч рублей, из которых 1348587 тысяч рублей пришлись на ипотечные кредиты. По данным Министерства Финансов Российской Федерации на долю Республики Дагестан пришлась незначительная часть жилищных и ипотечных кредитов.

Так, на 1 февраля 2015 года было выдано 134079 тысяч рублей жилищных кредитов, из которых 109929 тысяч рублей - ипотечных. Для сравнения необходимо отметить, что за аналогичный период прошлого года было выдано меньшее количество жилищных кредитов как по Российской Федерации, так и по Республике Дагестан.

Например, на 1 февраля 2014 года жилищных кредитов по РФ было выдано на сумму 54104978 тысяч рублей, а по Республике Дагестан - 218723 тысячи рублей. Ипотечные кредиты все также занимают большую часть средств в группе жилищных кредитов. Так, по РФ - 52218152 тысячи рублей, а по РД - 179743 тысячи рублей.

Тем не менее, если по Российской Федерации число выданных ипотечных кредитов растет, то по Республике Дагестан за 2 месяца года снижается. Это можно объяснить низким уровнем жизни населения Республики, а также проблематикой региона, его неспокойностью и низким уровнем кредитной культуры населения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |