Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Бренд в условиях глобализации

Процесс глобализации, охватывающий почти все рынки большинства стран, становится все более активным. Данному процессу способствует ряд экономических и политических факторов. Количество сделок по слиянию и поглощению увеличивается в России с каждым годом. В результате слияний объединяются активы, сотрудники, товары, бренды. На начальных стадиях объединений принимаются важнейшие решения, многие из которых потом невозможно пересмотреть. Среди них - решения по структуре объединенного бизнеса, основным назначениям, о продаже непрофильных активов, а также выбор стратегии управления марочным портфелем. Какую стратегию управления брендами выбрать?

Процесс глобилизации, который начался еще в середине прошлого столетия, в ХХI веке приобретает все большее значение. После 90-х годов ХХ века глобализация стала системой экономического и политического взаимодействия. Глобализация является сложным многоплановым процессом. Прежде всего, она имеет объективную основу в виде международного разделения труда, в котором участвуют практически все страны. Поскольку межотраслевое разделение труда, господствовавшее в течение нескольких столетий, замещается и дополняется внутриотраслевым, то этот элемент глобализации имеет, по-видимому, необратимый характер. Именно внутриотраслевая кооперация позволяет определенному числу развитых государств оптимизировать народнохозяйственную структуру и получать от глобализации вполне осязаемые выгоды. Поэтому внутриотраслевая кооперация будет устойчиво углубляться и совершенствоваться и тем самым стимулировать процессы глобализации.

Одним из самых распространенных в конце ХХ – начале ХХI веков методом выхода на новые рынки и проявлением глобализации является политика слияний и поглощений, посредством которой компании добиваются сокращения издержек, получения доступа к новым рынкам за счет увеличения масштабов деятельности, а также интеграцию технологических цепочек в рамках единых корпораций, выход на новые рынки и т. д.

В целом с 1990 по 1999 гг. заграничная активность слияний и поглощений возросла в пять раз. Рост числа крупных сделок демонстрирует усредненная стоимость сделки, поднявшаяся с 29 млн долларов в 1990 г. до 157 млн долларов в 1999 г., т. е. почти на 50% (в эквивалентных величинах). При этом усредненная стоимость заграничной сделки слияния/поглощения в 1998 г. составила уже 106 млн долларов, что иллюстрирует растущее влияние крупных фирм в отношении заключения сделок на международном рынке слияний и поглощений.1

Введение евро в Европе снизило транзакционные расходы и валютные риски сделок сияний и поглощений в рамках зоны евро. Сокращение транзакционных расходов особенно благоприятствует деятельности малых и средних предприятий на финансовом рынке. Дерегулирование рынков капитала также увеличивает участие малых и средних предприятий в процессах слияний и поглощений. В 2000 г. Азия активно включилась в мировую практику слияний и поглощений. Ключевой покупатель среди азиатских стран – Япония, за ней следуют Сингапур, Гонконг и Китай.

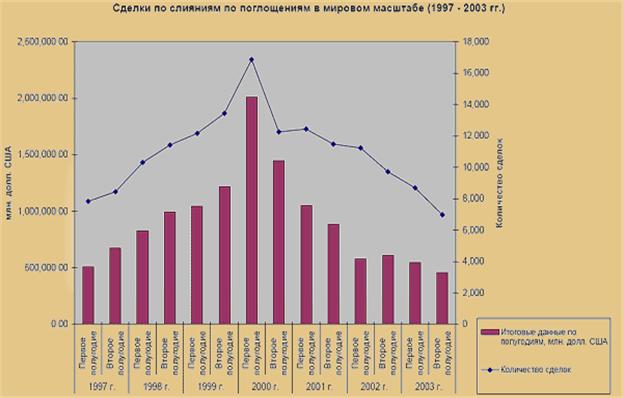

Согласно диаграмме 1, составленной Группой корпоративных финансов КПМГ в 2003 году, 2000 год стал годом с наибольшим количеством слияний и поглощений. Как показывает анализ, количество завершенных сделок в 2003 уменьшилось на 25% с 20 954 сделок в 2002 году до 15 662 сделки. Заметное падение активности в секторе слияний и поглощений произошло еще до событий 11 сентября 2002 года вследствие замедления мировой экономики и спада на фондовых рынках. В стоимостном отношении падение было не столь значительным – общая стоимость заключенных сделок на мировом рынке ко 2 декабря составила 1 009 млрд долларов США по сравнению с 1 191 млрд долларов США в 2002 году, что означает снижение 15%. Наибольшее сокращение стоимости и объема завершенных сделок наблюдалось в Азии (соответственно на 26 и 34%), где одна только Япония заключила примерно в два раза меньше сделок по сравнению с предыдущим годом.

В Северной Америке общая стоимость и количество завершенных сделок упали на 22%, в то время как Европа показала лучшие результаты – по сравнению с предыдущим годом данные показатели уменьшились только на 8%. Аналогичным образом в Австралазии (Австралия, Новая Зеландия, Папуа – Новая Гвинея и прилегающие острова Тихого океана) общая стоимость сделок увеличилась по сравнению с предыдущим годом на 6%. В 2003 году на рынке вновь были отмечены недружественные поглощения, что подтверждается ростом стоимости подобных сделок в три раза за 2003 год (48 млрд. долларов США по сравнению с 16 млрд. долларов США) – в частности, за счет нескольких крупных предложений о недружественном поглощении.

Диаграмма 1, Сделки по слияниям и поглощениям в мировом масштабе (1997- 2003 гг)

По мнению большинства экспертов, в скором времени в мире будет наблюдаться рост числа сделок по слиянию, что вызвано несколькими факторами. Во-первых постепенным улучшением ситуации в развитых экономиках. При бурном экономическом росте компании, как правило, имеют достаточно средств на своем балансе для совершения сделок. Кроме того, во время экономического подъема проще получить кредит. Во время экономического роста менеджмент компаний имеет стимулы и возможности для расширения бизнеса. Во-вторых, бизнес целевых компаний, то есть тех, которые поглощаются, может быть реализован по более высокой цене. В-третьих, эксперты прогнозируют перемены на финансовых рынках, повышение процентных ставок, что сделает долг менее привлекательным средством финансирования компаний. Но зато вырастет привлекательность фондового рынка: котировки растут по всему миру включая Европу и США. При слияниях значительная часть сделки заключается на условиях обмена акциями, поэтому более высокие котировки акций означают удешевление реальной стоимости сделки для компаний, которым приходится меньше занимать на долговом рынке.

В конце 2003 - начале 2004 гг увеличилось не только число сделок, но и число попыток недружественного поглощения. Это, по мнению специалистов KPMG, свидетельствует о растущем доверии к рынку. Было отмечено сокращение сроков завершения крупных сделок (свыше 1 млрд долларов), что свидетельствует о возросшем интересе компаний к объединению бизнесов.

Масштаб сделок по слиянию и поглощению в России значительно превышает масштаб аналогичных сделок в Центральной и Восточной Европе в целом, причем размер сделок на российском рынке уже таков, что они входят в списки крупнейших в мире. По сравнению с 2002 г. общая стоимость сделок в 2003 г. увеличилась в 8 раз (см. Таблицу 1). Рост стоимости российских сделок в 2003 г. во многом объясняется закрытием 2 крупнейших сделок на общую сумму 29 432 млн долларов США, что составляет 74% от общей стоимости сделок по слияниям и поглощениям за 2003 г. Кроме того, общее количество сделок возросло на 40% в 2003 году – с 291 до 408 – что наглядно говорит о повышении активности на рынке слияний и поглощений. Прирост активности наблюдается как по внутренним, так и по международным сделкам. Международная экспансия российских компаний возросла в 2003 году, что нашло свое отражение в почти двукратном росте внешних инвестиций российских компаний (с 504 до 975 млн долларов США). Основными направлениями российских инвестиций традиционно выступают страны СНГ и Центральной и Восточной Европы (42% и 21% от общего объема внешних инвестиций в 2003 году, соответственно). Средняя стоимость сделки слияния и поглощения в России (без сделок Юкос-Сибнефть и BP-ТНК) выросла на 47% с 17 до 25 млн долларов США, что превысило рост индекса РТС, средневзвешенное значение которого по сравнению с 2002 годом вырос на 39%.2

Таблица 1, Сделки по слияниям и поглощениям в России в 2002, 2003 годах

Тип сделок | 2002 | 2003 | Темп роста, % | |||||

Стоимость | % | Кол-во сделок | Стоимость | % | Кол-во сделок | Стои- | Кол-во сделок | |

Сделки на внутреннем рынке (без сделки Юкос-Сибнефть) |

|

|

|

|

|

|

|

|

Поглощение российских |

|

|

|

|

|

|

|

|

Поглощение иностранных |

|

|

|

|

|

|

|

|

Предварительный итог по сделкам (без сделок Юкос-Сибнефть и BP-ТНК) |

|

|

|

|

|

|

|

|

Всего по сделкам | 4 909 | 100 | 291 | 39 530 | 100 | 408 | 705 | 40 |

Средняя стоимость сделки (без сделок Юкос-Сибнефть и | 17 | 25 | 47 | |||||

Источник: Dealogic 2003, анализ КПМГ |

Необходимо отметить, что в России практически отсутствуют равноправные слияния. Одной из причин этого факта является неразвитость фондового рынка страны - в развитых странах слияния/приобретения часто оплачиваются не наличными средствами, а акциями. Высокоразвитые во всем мире сектора финансов и страхования, недвижимости, химии и фармацевтики, СМИ в России остаются малопривлекательными для инвесторов (доля сделок по слияниям и поглощениям в этих секторах в России составляет менее 3%, тогда как в мире – около 42% от общего объема в долларовом выражении) (см. Таблицу 2).

Таблица 2, Отраслевая структура сделок по слияниям и поглощениям в России и в мире

Отрасль | Россия | Мир в целом | ||||||

1999 | 2000 | 2001 | 2002 | 2003 | 2003* | 2003 | 2003* | |

Полезные ископаемые | 53% | 4% | 49% | 25% | 83% | 63% | 7% | 5% |

Промышленное производство | 1% | 55% | 6% | 34% | 6% | 14% | 8% | 8% |

Телекоммуникации | 2% | 14% | 9% | 7% | 5% | 11% | 11% | 12% |

Транспорт | 0% | 0% | 4% | 1% | 2% | 4% | 4% | 4% |

Коммунальные услуги | 27% | 1% | 0% | 3% | 1% | 2% | 5% | 5% |

Пищевая, легкая и деревообрабатывающая промышленность | 4% | 15% | 2% | 10% | 1% | 2% | 4% | 4% |

Финансы и страхование | 0% | 0% | 2% | 4% | 1% | 2% | 20% | 21% |

Химия и фармацевтика | 4% | 5% | 20% | 1% | 0% | 1% | 11% | 12% |

СМИ & программные продукты | 0% | 2% | 0% | 14% | 0% | 0% | 5% | 5% |

Другие | 9% | 5% | 8% | 1% | 1% | 2% | 25% | 25% |

Всего | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

* Без сделки Юкос-Сибнефть | ||||||||

Компания, принявшая решение о расширении своей деятельности и выходе на международные рынки, во-первых, анализирует имеющиеся возможности международного рынка, во-вторых, оценивает экономические, политико-правовые и культурные характеристики каждого зарубежного рынка. В-третьих, компания принимает решение, как выходить на рынок: посредством экспорта, совместно предпринимательской деятельности или прямого инвестирования (в том числе посредством слияний и поглощений). В-четвертых, фирма распределяет необходимые ресурсы для первоначального закрепления и дальнейшего занятия стабильной позиции на рынке. В-пятых, фирма разрабатывает свой стратегический маркетинговый план, обдумав уровень адаптации или стандартизации всех элементов маркетинговой структуры: товара, бренда, продвижения, цены и каналов распространения.

В условиях глобализации при слияниях, поглощениях и покупке компаний бренд компании играет все более значимую роль. В настоящее время уже не товары и не фирмы, выпускающие их, конкурируют между собой, а их товарные знаки. Войны XX века в нынешнем веке трансформируются в схватки за обладание брендами, по существу, на современном рынке идет борьба торговых марок и их рекламных образов за место в сознании покупателей. Сегодня при принятии решения о слиянии или объединении нескольких компаний, учитывается стоимость бренда иногда в большей степени, чем стоимость производственных мощностей, технологии и т. д. Поэтому менеджеры, рассматривающие возможности приобретения компании, прежде всего обязаны четко определить объект покупки, который во многих случаях зависит от репутации торговой марки в глазах большой группы потребителей.

По оценкам, пожизненная стоимость покупателя только одной марки компании Procter & Gamble составляет несколько тысяч долларов, у Coca-Cola эта величина еще выше. Для компании-производителя автомобилей пожизненная стоимость покупателя может равняться нескольким сотням тысяч долларов. В той мере, в которой покупатель сохраняет лояльность марке, увеличиваются и будущие прибыли компании. Исследование, проведенное недавно президентом компании Brand Keys Бобом Пасикоффым, показывает, что увеличение потребительской лояльности всего на 5% может означать повышение совокупной будущей прибыли, которую приносит компании этот покупатель, ни много ни мало на 100%. В некоторых секторах рынка увеличение лояльности на 2% эквивалентно снижению издержек на 10%.3

Поэтому задача выбора марки и стратегии управления марочным портфелем становится первостепенной. Стратегия является долгосрочным инструментом увеличения прибыльности и влияния компании на рынке. Удачно выбранная торговая марка может усилить осведомленность потребителей и/или помочь создать благоприятный имидж нового товара, сильные марки позволяют устанавливать относительно высокие цены на товары и услуги и соответственно получать значительную прибыль, хорошо зарекомендовавшая себя марка служит гарантией того, что выпущенный под ее именем новый продукт окажется достоин своих предшественников.

Таким образом, становится понятным, почему многие транснациональные компании находятся в постоянном поиске сильных локальных брендов, имеющих перечисленные выше преимущества. Покупка компаний и брендов, которые получили признание и лояльность потребителей, упрощает освоение новых рынков.

Например, в 1988 году Nestle приобрела Rowntre за 5 млн фунтов стерлингов – сумма, в 3 раза превышающая биржевую цену и в 26 раз превышающая доходы Rowntree, - тем самым получив в свое распоряжение такие знаменитые товарные знаки, как Kit-Kat, After eight, Polo. Компания Philip Morris в октябре 1988 года приобрела фирму Kraft (сыры, конфеты, мороженое) за $12, 59 млрд., что в 4 раза превышало балансовую стоимость последней.4 В середине 80-х отделение Schweppes компании Cadbury заплатило 220 млн долларов за фирмы Hires и Crush. При этом стоимость купленных производственных мощностей составляла лишь 9% от суммы сделки, остальные деньги уплачены за нематериальные активы и, прежде всего, за товарные знаки. Фирма After six продала свой корпоративный товарный знак как часть имущества при ликвидации вследствие объявления банкротства за 7 млн долларов США Rath Company при банкротстве в 1985 году продала товарный знак Black Hawk за $3 млн, как часть имущества.

Давняя история и опыт развития марки и установившиеся прочные связи с покупателями, их доверие и преданность являются преимуществом использовании политики локальных брендов. Также преимуществом локальных марок является их рентабельность. Так, Ricore является, скорее всего, лучшей “дойной коровой” из портфеля компании Nestle во Франции. Этот бренд имеет рекордный показатель количества лояльных покупателей, привязанных к нему и отказывающихся что-либо менять.

Феномен локального бренда в условиях транзитивной экономики обязан своим возникновением географическим особенностям страны, способом размещения производства в предыдущие годы, спецификой требований государственных стандартов к продукции и особенностями государственного администрирования, а также привычками потребления и различиями в уровне доходов населения. Во многих категориях продуктов лидируют локальные, даже региональные марки. Таким образом обстоит дело на рынке пива, фруктовых соков и даже виски, например во Франции, где лидирует трио William Peel, Clan Campbell и Label Five.

Глобальные компании оставляют после приобретения национальной марки старое название особенно на тех рынках, где наблюдаются ярко выраженные культурные признаки или предпочтения у потребителей. Например, после покупки компанией Coca-Cola марки номер один среди прохладительных напитков в Индии было принято решение оставить прежний бренд Thumb's Up, упоминая лишь, что отныне бренд принадлежит Coca-Cola. Покупая на Украине “Юрське джерело” или “Фруктайм”, потребитель тоже иногда может не подозревать, что данный бренд принадлежит Coca-Cola.

Однако наряду с использованием стратегии локального брендинга в ХХI веке все большую популярность получает стратегия глобального брендинга – максимально возможная стандартизация отдельных элементов марки и, в некоторых случаях, признание целесообразности адаптации брендинговой политики к местным условиям.

До конца ХХ века компании сначала разрабатывали товар-бренд для внутреннего рынка, а затем адаптировали его к зарубежным рынкам. Сейчас наблюдаются новые тенденции в развитии глобального маркетинга: компании сначала изучают глобальные рынки, а затем делают единый продукт для всех этих рынков. Успех глобального маркетинга зависит от вида продукта и от знания и понимания того, когда, где и каким образом продукт или рекламная стратегия нуждаются в адаптации.

Глобальный маркетинг предполагает стандартную маркетинговую программу; единый товар, бренд; стандартизованную рекламную кампанию, стандартные каналы сбыта и т. д. Всемирная стратегия хорошо подходит и для категорий товаров, чьи покупатели в разных странах схожи. Это такие категории, как электронная аппаратура, высшие сектора рынка модной одежды и предметов искусства.

Вынос глобальными компаниями своего производства за рубеж приводит к снижению затрат из-за разницы в стоимости рабочей силы, налогов и т. д. Благодаря тому, что у глобальной компании продукт универсален и идентичен на всех рынках, исчезает необходимость разрабатывать новый продукт для каждого рынка, что значительно снижает затраты компании на научные исследования и разработки. Кроме того, если компания присутствует на многих рынках мира и представляет стандартный продукт на всех рынках, то объемы производства этого продукта возрастают, что позволяет достичь масштабного производства и, следовательно, снизить затраты на производство единицы продукции. Конкурентные преимущества глобальных компаний дают возможность постоянно повышать объем своих прибылей.

Глобальная политика управления брендами позволяет снизить затраты путем упрощения процесса и объединения ресурсов, сокращения или ликвидации расходов на адаптацию марки, упаковки, рекламы к локальным условиям. Эффект масштаба проявляется в сфере дистрибуции. Глобализация брендов также облегчает доступ к рынкам сбыта и дает преимущества по сравнению с конкурентными товарами благодаря известности торговой марки. Одним из главных преимуществ глобального брендинга является экономия на масштабах рекламы. Стоимость изготовления телевизионного рекламного ролика доходит до 11 млн долларов. По заявлениям рекламного агентства McCann-Erickson, за последние 20 лет выпуск “международной” рекламы позволил компании Coca-Cola сэкономить около 100 млн долларов. Глобальная стратегия обеспечивает более быстрый выход товара на международные рынки, а ускорение поступления денежных потоков способствует росту акционерной стоимости. Подобными преимуществами активно пользуются все транснациональные производители товаров повседневного спроса. Unilever, Nestle, Procter & Gamble, General Foods/Kraft-Jacobs-Suchard, Mars и многие другие фирмы со временем извлекают огромную выгоду из использования интеллектуального марочного капитала на разных континентах, благодаря чему достигают более высоких уровней прибыльности.5

Анализ опыта западных и американских компаний-лидеров позволяет сделать вывод, что крупные компании, такие как Unilever и Nestle, переходят от мультилокальной к глобальной маркетинговой и брендинговой политикам, которых еще в прошлом веке придерживался их главный конкурент – компания Procter & Gamble. Предсказание американского профессора Т. Левитга (Т. Levitt) из Гарварда, писавшего в 1983 году, что компании не смогут выжить, кроме как с помощью мировых торговых марок, кажется, сбывается. Поэтому в списке 100 самых дорогих марок фигурируют лишь глобальные имена: Coca-Cola, Sony, Dell, Intel, Compaq, Microsoft, IBM, Marlboro, Procter & Gamble и т. д.

Procter & Gamble в течение ряда лет придерживается стратегии глобализации марок: создание сильных европейских брендов с одинаковым продуктом, общим названием, одной и той же упаковкой единым позиционированием и рекламной концепцией. В качестве переходного этапа к полной глобализации брендиновой политики, Procter & Gamble сохраняет в каждой стране портфель брендов, отвечающих основным потребностям покупателей и устраняет локальные марки, не соответствующие этому портфелю, которые, по мнению руководства, хотя и являются лидерами на географически ограниченном рынке, обладают одним неустранимым недостатком – локальностью. В 2004 году компания Procter & Gamble находилась на 35-м месте в списках Fortune и на 12-м – в списках крупнейших корпораций США. В производстве мыла, косметики и предметов личной гигиены Procter & Gamble является мировым лидером. 53% общего объема продаж приходится на зарубежные операции. Доход от зарубежных операций составляет 15,9 млрд. долларов. Еще в 40-х годах компания Procter & Gamble использовала стандартный продукт и стандартную маркетинговую стратегию на всех рынках. Но попытки увеличить объемы продаж за счет зарубежных рынков очень часто заканчивались неудачами. Это было связано с тем, что компания внедряла продукт сначала на одном рынке, и в том случае, когда стратегия оказывалась эффективной, выходила с этим продуктом на остальные рынки. Существовал значительный разрыв по времени между моментом внедрения продукта на первом рынке и моментом его появления на остальных рынках. Этот разрыв давал конкурентам время отреагировать на появление нового продукта своим адекватным продуктом, из-за чего компания Procter & Gamble не получала того увеличения объемов продаж, на которое рассчитывала. В настоящее время новый продукт компании (бренд) представляется одновременно на всех рынках на ранней стадии разработки.

Согласно заявлению руководства компании Unilever, в течение 2003-2006 годов будет устранено три четверти марок. С течением времени у компании в результате “гонки за инновациями” стала проявляться тенденция к увеличению числа брендов в портфеле. Сокращение числа брендов будет означать для компании увеличение прибылей. Unilever нет смысла поддерживать французский бренд Elephant, когда у нее есть мировой бренд Lipton. Для компании P&G не выгодно сохранять во Франции марку Воnux из портфеля моющих средств и бренд Dreft, даже если он и удерживает третье место на бельгийском и голландском рынках, приносит хорошую прибыль, лидирует в своем сегменте и демонстрирует рекордные индексы внедрения и известности благодаря 40 годам непрерывной рекламы.

В случае слияния или приобретения недостатком стратегии единого глобального бренда, когда остается марка более успешного члена нового объединения, является потеря преимуществ ликвидируемой марки. Однако компании, учитывая ряд преимуществ глобального брендинга, перечисленных выше, идут на этот оправданный риск. Подобная ситуация имела место в 2001 году на телекоммуникационном рынке, когда в результате слияния компаний Equant – мирового лидера в сфере телекоммуникаций – и Global One была принята глобальная стратегия брендинга – сохранение единого бренда Equant во всех 220 странах, где предоставлялись услуги связи компании. Российское представительство Global One компания “Глобал Один” к тому времени получила большую популярность и известность на российском рынке. Решение о ребрендинге Глобал Один в России и присвоении названия “Эквант” принималось исходя из глобальной задачи развития компании на мировом рынке. Результатом такого слияния стало образование единого сервис-провайдера мирового масштаба, способного обслуживать многонациональную аудиторию корпоративных пользователей.

Обычно компании, как правило, изменяет соотношение глобального и локального в зависимости от вида продукции, целей, страны или рынка. Что благоприятно в одной стране, может иметь негативные последствия в другой. Так, группа Seb располагает во Франции марками Seb, Color, Rowenta, Tefal, каждая из которых обладает капиталом марки, унаследованным благодаря давнему знакомству с потребителями. Данный портфель брендов сложно поддерживать рентабельным в Бразили, где существует большое количество конкурентов (Philips, Black & Decker, Moulinex и т. д.). Например, в США главная часть самых важных предложений уже сгруппирована под маркой Tefal.

Во Франции, где частная монополизация рынка одной маркой может оказать негативное влияние со стороны потребителей, подтолкнула компанию Vivendi (рынок услуг: телефония, кабельное телевидение, водоснабжение, транспорт и т. д.) к выбору политики присвоения каждой услуге своего имени. Компания Vivendi предпочла создать отдельные международные марки по каждому направлению: Dalkia для электроэнергии, Оlух для переработки отходов и т. д. Однако в Китае подобной компании более разумно придерживаться одной марки, подобной Vivendi.

Например, при объединении компаний Caterpillar и Towmotor было принято решение оставить бренд Towmotor на американском рынке, тогда как знак Caterpillar использовать на иностранных рынках, где Towmotor был незнаком.

Выбор между использованием единого бренда и присвоением каждому товару своей марки зависит также от самого товара. Например, в пищевой отрасли на рынке соков и пива в основном присутствуют монобренды с линейным расширением, рынки кондитерских изделий, замороженных продуктов, молока – в большей степени зонтичные, на мясном рынке обычно продвигаются не отдельные марки, а общий бренд завода-производителя. На рынке телекоммуникаций придерживаются политики глобального брендинга.

Компания Nestle использует смешанную политику, некоторые товары имеют глобальные названия, хорошо известные на многих рынках, некоторые товары, получившие признание и любовь на национальных рынках, оставляют старые названия. Компания имеет богатую практику приобретения компаний за право обладания их брендами и тем самым лояльностью потребителей. Так, компания в 1995 году стала держателем контрольного пакета акций ОАО "Россия" (г. Самара). В 1996 году, после приобретения контрольного пакета акций ОАО "Кондитер", объединила две фабрики, создав ОАО "Кондитерское объединение "Россия". Nestle принадлежат такие марки шоколада, как "Золотая Марка", "Совершенство", “Путешествие", “Сударушка”, "Восторг", "Российский", "Кофе с молоком", " Вкус лета", "Блаженство". Также Nestle создала такую торговую марку как, "Савинов", субмарками которой являются бренды "Ивушка", "Му-Му", "Барбарис" и "Дюшес", "Рачки", "Гусиные лапки". В 1997 году было начато производство мороженого на совместном предприятии "Нестле Жуковское Мороженое", созданном в 1996 году в подмосковном городе Жуковский. В 1998 году в корпорацию Nestle вошла фабрика мороженого в г. Тимашевске (Краснодарский край) — ОАО "Хладопродукт". Мороженное компании Nestle, которое производится в России, продается как под международными марками (“Экстрем”, “Максибон”, “Мега”, “Пралинато”), так и под национальными, получившими признание ("Снегурочка", "Кимо", Боярское", "Оп-па", "Облачко", Стаканчик, "48 копеек", "Светофор", "Почемучка" и т. д.). Хорошо известные российскому потребителю бренды “Maggi”, “Corn Flakes”, “Gold Flakes”, “Fitness”, “Cheerios” также принадлежат Nestle.

Существуют примеры объединения в названии создающейся компании двух брендов, например, аудиторская компания PricewaterhouseCoopers. При произношении "PricewaterhouseCoopers" редко кто проговаривает его полностью, обычно слово Coopers опускается, а используется имя более мощного участника объединения — Pricewaterhouse.

Проанализировав опыт брендов-лидеров, можно сделать следующие выводы: необходимо, чтобы глобальная маркетинговая и брендинговая стратегии были достаточно гибкой для того, чтобы реагировать на новые возможности, условия рынка, видов товаров и т. д.

Также в условиях глобализации и конкуренции доминирование в категории для компании является одной из самых важных целей. Из этого следует, что портфель должен структурироваться вокруг основной и непоколебимой мегамарки. Именно она обеспечивает доверие дистрибьюторов к компании. В долгосрочной перспективе именно она источником дополнительной ценности является материнский бренд: именно в нем концентрируется ценность (brand equity). Создание мегабренда иногда приводит к отходу на второй план других, значимых до этого момента марок. Дочерние товары и бренды создаются в большинстве случаев, чтобы сделать материнскую торговую марку более привлекательной, укоренить ее развитие в современной жизни, где постоянно возникают новые потребности и новые сегменты рынка.

1

нвестиционные стратегии многонациональных корпораций - "Управление компанией",

№ 1, 2002, с.15.

2 http://www. gaap. ru/biblio/corpfin/fusion/017.htm

3 эвис Управление активами торговой марки - Санкт-Петербург, Питер, 2001, с. 16.

4 Волков C. И., Восконян знак в условиях рыночной экономики - Москва, 1991, с.37.

5 онкурентный брендинг - Питер, 2003, с. 35.