Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Зусл1 = Данные 2014 года пересчитанные на выручку от оказания услуг 2015 года / Данные 2014 года пересчитанные по ценам 2015 года = 1180436 / 1502617 = 78,56

Зусл2 = Данные 2015 года пересчитанные на выручку от оказания услуг 2014 года / Данные 2015 года пересчитанные по ценам 2014 года = 1449490 / 1251438 = 115,83

Зусл3 = Полная себестоимость 2015 года / Данные 2015 года пересчитанные по ценам 2014 года = 1317718 / 1251438 = 105,3

З1 = Полная себестоимость 2015 года / Выручка от реализации 2015 года = 1317718 / 1376582= 95,72

Общее изменение = 95,72 — 95,06 = +0,66

По данным таблицы можно установить изменение суммы затрат на рубль оказания транспортных услуг за счет каждого фактора.

Изменение суммы затрат на рубль оказания транспортных услуг за счет:

1. Изменения выручки от оказания транспортных услуг:

∆ЗVРП = Зусл1 - З0 = 78,56 — 95,06 = -16,5 тыс. руб.

2. Изменения структуры оказания транспортных услуг:

∆Зстр = Зусл2 - Зусл1 = 115,83— 78,56 = +37,27 тыс. руб.

3. Изменения суммы затрат:

∆Зц = Зусл3 - Зусл2 = 105,3 — 115,83 = -10,53 тыс. руб.

4. Изменения отпускных цен:

∆Зс = З1 - Зусл3 = 95,72 — 105,3 = -9,58 тыс. руб.

Аналитические расчеты показывают, что предприятие увеличило затраты на рубль оказания транспортных услуг на 0,66 руб., в том числе за счет:

· уменьшения выручки от оказания транспортных услуг на -16,5 руб.;

· изменения структуры производства на +37,27;

· снижения оптовых цен на оказание транспортных услуг на -10,53;

· снижение суммы затрат на -9,58 руб.

2.3 Выводы и рекомендации

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. Снижение себестоимости может произойти при создании автоматизированных систем управления, использования ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение ее веса машин и оборудования, уменьшение габаритных размеров и др.

Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращением затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объема подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

Отраслевые и прочие факторы. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Эти мероприятия позволят сократить затраты и соответственно увеличить прибыль предприятия, то позволит ему укрепить свое финансовое положение.

Заключение

Таким образом, удалось провести анализ управления затратами на предприятии и сделаны следующие выводы:

По итогам проведенного исследования можно сделать выводы. Основной целью управления затратами является экономия ресурсов и повышение эффективности их использования для уменьшения себестоимости продукции и, как следствие, увеличения прибыли и рентабельности.

Удалось выяснить, что по затратам наблюдается рост почти во всех видах, за исключением фонда заработной платы, который сокращается из года в год во многом благодаря сокращениям персонала. Данный вид оптимизации затрат является наиболее популярным в , что является большой проблемой предприятия как с социальной точки зрения, так и с экономической.

Проведя анализ показателей затрат, вынесены рекомендации, такие как повышение технического уровня производства, совершенствование организации производства и труда, снижение текущих затрат происходит в результате совершенствования обслуживания основного производства, улучшение использования природных ресурсов, изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов.

Библиографический список

1. , / Управление затратами. - М.: ПРИОР, 2015 -64с.

2. Волков В. К. / Экономика предприятия - М.: ИНФРА, 2014 - 280с.

3. / Экономика промышленного предприятия. - М.: Инфра, 2015(переиздание) - 335с.

4. / Управленческий учет: Учебник для ВУЗов. - М.: ЮНИТИ, 2013. -350с.

5. / Основы управленческого учета - М.: Финансы и статистика, 2014. - 144с.

6. / Финансовый менеджмент / Уч. Пособ. - М.: Издательство «Дело и Сервис», 2014. - 304с.

7. / Бухгалтерский учет: Учебник. - М.: «ПРОСПЕКТ», 2015

8. / Анализ соотношения «затраты - объем - прибыль» // Менеджмент в России и за рубежом. - 2012. - №4. - с.120-137.

9. / Экономика предприятия: Учебник для вузов. - 2-е изд. - М.: Информационно-внедренческий центр «Маркетинг», 2015. - 696с.

10. Современный финансово-кредитный словарь / Под общ. ред. , . - М., 2014 - 370с.

11. Современный экономический словарь. - 5-е изд., перераб. и доп / Под общ. ред , , . - М., 2013 - 290с.

12. / Финансовый менеджмент. Учебник для вузов. - М.: Издательство «Зерцало», 2014. - 472с.

13. , проф. . - 3-е издание, переработанное и дополненное - М.: ЮНИТИ - ДАНА, 2013 - 718 с.

14. Экономика предприятия: Учебник / Под редакцией проф. . - М.: «Юристъ», 2015. - 584 с.

15. Экономика предприятий (организаций): Учебник / Под редакцией , , . - М.: «Финансы и статистика», 2014 - с. 678.

16. Центр раскрытия корпоративной информации “Интерфакс” [Электронный ресурс] Режим доступа: https://www. e-disclosure. ru/portal/company. aspx? id=4543

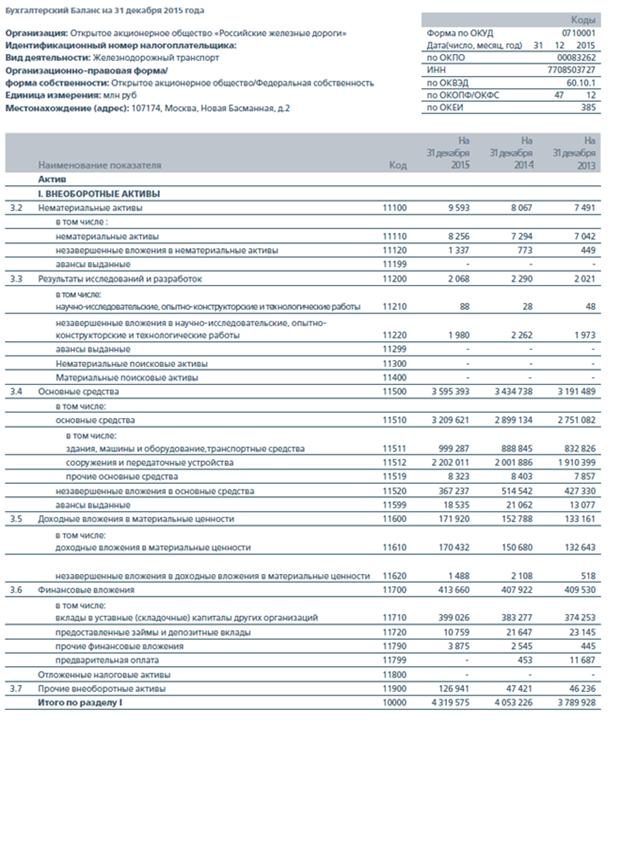

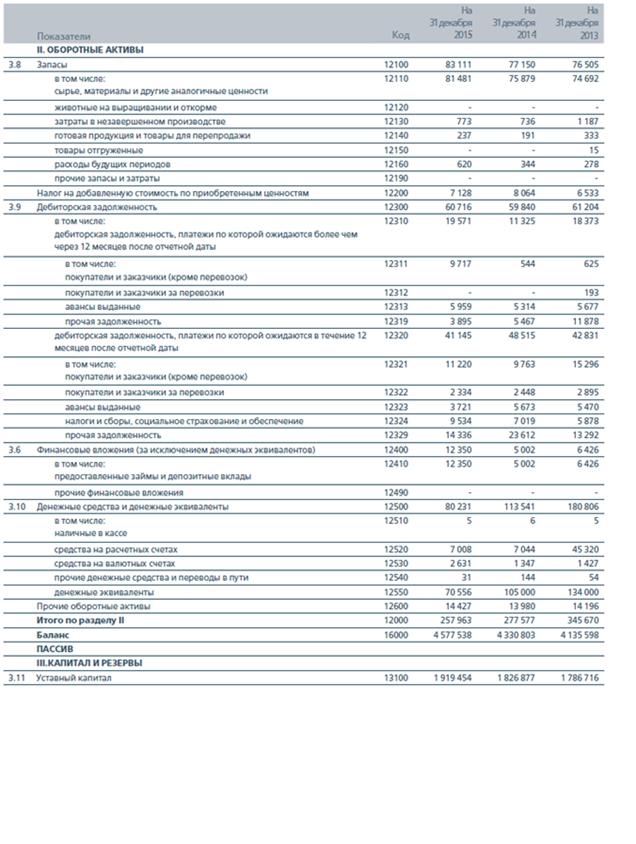

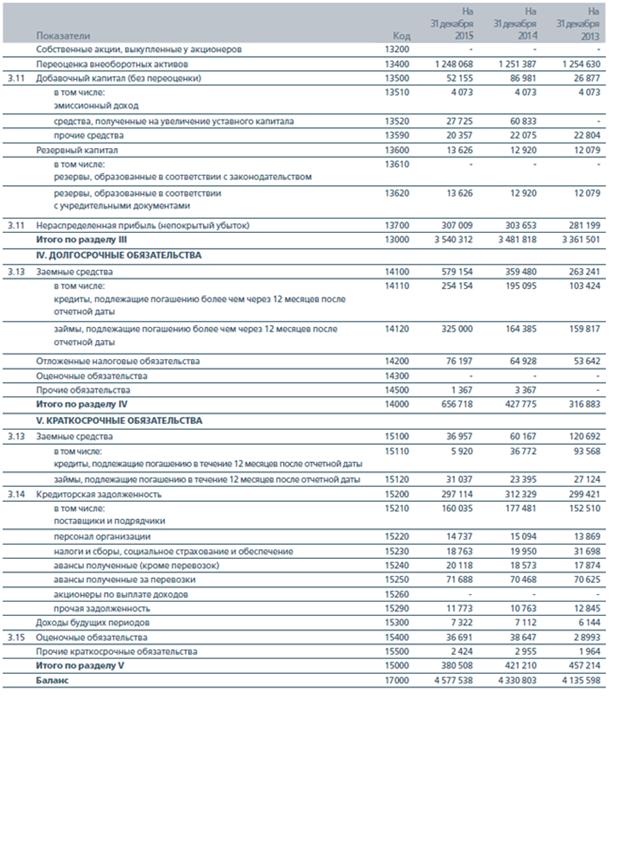

Приложение 1

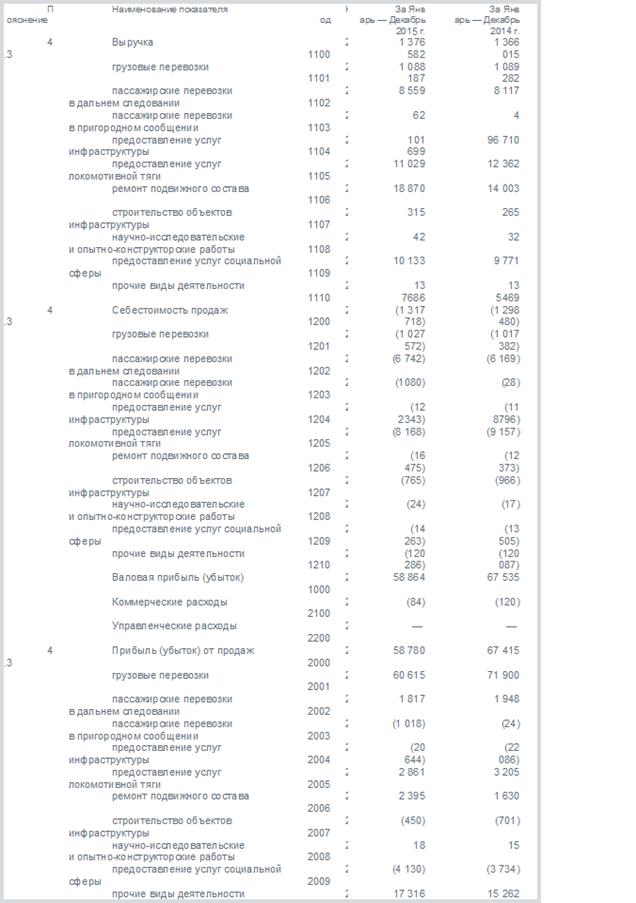

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |