Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

· выявлены новейшие принципы регулирования конкуренции на страховом рынке ЕС, обусловленные существующими административными барьерами доступа и дополнительным контролем государства за обеспечением финансовой устойчивости страховщиков. Доказано, что усиление регулятивной системы, ориентированной на стабильность страховых компаний, способствует развитию конкуренции;

· систематизирован опыт ЕС по стабилизации страхового рынка в период мирового финансового кризиса 2008 года, включающий в себя предоставление финансовой помощи финансовым институтам и влияние этой практики на конкуренцию. Впервые выделен механизм контроля государственной поддержки страховщиков, находящихся в затруднительном финансовом положении, на основе анализа критериев Европейской комиссии по разграничению нелегальной господдержки, нарушающей конкуренцию; сформулированы меры общеэкономического характера в рамках государственной политики в кризисной ситуации;

· оценена возможность и даны рекомендации по адаптации опыта европейских стран для развития методов и форм защиты конкуренции на российском рынке страховых услуг. В качестве мер антимонопольного регулирования страхового рынка рекомендовано: введение оборотных штрафов (в зависимости от завышения или занижения страховой компанией цены на предоставляемую услугу); увеличение порога и сферы применения принципа «de minims»[5]; усиление контроля в отношении правонарушений самими органами управления; дополнительная проработка условий признания компании доминирующей на рынке; стимулирование страховщиков в проведении собственных базовых исследований страхового рынка для использования в последующих решениях.

Теоретическая и практическая значимость. Теоретическое значение имеют выводы автора, касающиеся особенностей конкуренции на рынке страховых услуг в условиях глобализации; результаты проведенной в диссертации систематизации субъектов страхового рынка ЕС. Практическое значение исследования определяется возможностью применения результатов структурированного анализа практики государственного регулирования конкуренции на страховом рынке для адаптации опыта ЕС на национальном рынке и формирующихся рынках межгосударственных объединений с участием России.

Выводы и результаты исследования могут быть использованы органами антимонопольной службы при разработке и реализации государственной политики по развитию конкуренции на финансовых рынках. Материалы диссертационной работы могут найти применение при преподавании учебных дисциплин по курсам «Страхование во внешнеэкономической деятельности», «Страховое дело», «Страховое право», «Конкуренция и антимонопольная политика на финансовых рынках» в высших учебных заведениях.

Апробация и внедрение результатов исследования. По теме диссертации автором опубликованы 5 статей общим объемом 1,9 п. л., в том числе 4 статьи в изданиях, входящих в «Перечень ведущих рецензируемых научных журналов и изданий, в которых должны быть опубликованы основные научные результаты диссертации на соискание ученой степени доктора и кандидата наук» ВАК (общим объемом 1,8 п. л.). Основные положения исследования были представлены автором на II Межвузовской научно-практической конференции «Монополизм и конкуренция на страховом рынке» (МГИМО (У) МИД России, 2010г.); Международной конференции молодых ученых-экономистов «Конкуренция как фактор экономического роста и развития», по результатам которой автору присужден Диплом I степени (СПбГУ, 2011г.); IV Межвузовской научно-практической конференции «Управление рисками в современной экономике» (МГИМО (У) МИД России, 2011г.).

Результаты и выводы настоящего исследования внедрены в преподавание учебных дисциплин по курсам «Страховое дело» в МГИМО (У) МИД России, и «Рынок финансовых услуг ЕС» в Европейском учебном институте при МГИМО (У) МИД России; использованы при подготовке отчетов о стратегическом развитии отношений Россия - ЕС в рамках деятельности Европейского учебного института, подготовленных для Европейской Комиссии.

Структура и объем работы определены целью, задачами и логикой исследования. Работа состоит из введения, трёх глав, заключения, списка литературы и приложений; содержит 160 страниц основного машинописного текста и 5 приложений. Библиография включает 210 наименований.

Структура работы:

Введение

Глава 1. Конкуренция на современном страховом рынке Европейского Союза

1.1. Изменения конкурентной среды страхового рынка ЕС

1.2. Новые субъекты конкуренции на страховом рынке Европейского Союза

1.3. Европейская практика оценки конкуренции на страховых рынках

Глава 2. Антимонопольное регулирование на страховом рынке Европейского Союза

2.1.Предпосылки становления и основные характеристики антимонопольного регулирования страхового рынка Европейского Союза

2.2.Соотношение национального и наднационального подходов в антимонопольном регулировании на страховом рынке Европейского Союза

2.3. Государственная помощь профессиональным участникам страхового рынка и принципы конкуренции

Глава 3. Современные тенденции развития конкуренции на страховом рынке Европейского Союза

3.1. Концентрация на едином страховом рынке ЕС и в странах-участницах

3.2.Влияние глобализации на конкуренцию на страховом рынке Европейского Союза

3.3. Возможности использования европейского опыта защиты конкуренции в Российской Федерации

Заключение

Литература

Приложения

II. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность темы исследования и определена степень ее разработанности; раскрыты теоретическая и методологическая основа работы; определены цель, задачи, объект, предмет и метод исследования; изложены основные положения научной новизны и практической значимости диссертации.

Группы проблем, рассмотренные и исследованные в основном содержании работы, приведены ниже.

I. Влияние изменений, происходящих на страховом рынке, на современное состояние конкуренции. Исследованы: снижение роли страхования жизни вследствие проведения стимулирующей денежно-кредитной политики; изменение субъектов страхового рынка; международные аспекты глобализации; расширение практики государственно-частного партнерства в страховании.

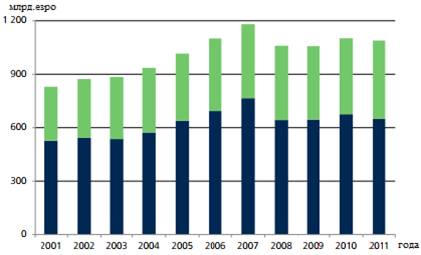

На рынке страховых услуг ЕС объем собранных страховых премий в 2011 году упал на 1,5% по сравнению с положительным приростом 2010 года и достиг 1089 млрд. евро (рис.1). Главные причины – снижение премий в секторе страхования жизни из-за сдерживания Европейским Центральным Банком процентных ставок на низком уровне.

Рис. 1 Общий сбор страховых премий на европейском страховом рынке – 2001-2011 гг. (млрд. евро)

Источник: Annual Report 2011-2012 CEA. [Electronic resource] – Mode of access: http://www. insuranceeurope. eu/uploads/Modules/Publications/annual-report-2011-2012-small. pdf

На рынке страхования жизни после роста в 2010 году объем премий упал на 4% и составил 613,4 млрд. евро. Это стало следствием неуверенности потребителей в экономических перспективах и предпочтении вложений в краткосрочные банковские продукты против долгосрочных страховых продуктов, таких как unit-linked[6].

Лидирует по сбору страховых премий Великобритания. В 2011 году на нее приходилось около 24% страхового рынка ЕС. Больше половины страховых премий распределились между Великобританией, Францией и Германией (рис.2).

Рис. 2. Распределение общего объема премий среди стран-членов ЕС

Источник: Annual Report 2011-2012 CEA. [Electronic resource] – Mode of access: http://www. insuranceeurope. eu/uploads/Modules/Publications/annual-report-2011-2012-small. pdf

По страхованию иному, чем страхование жизни, в 2011 году был зафиксирован почти трехпроцентный уровень прироста страховых премий, что в абсолютном значении составило 439 млрд. евро[7]. Общая положительная тенденция роста премий во многом обеспечивается низкомаржинальным направлением бизнеса – автострахованием. Поэтому на средний уровень дохода страховых компаний этот факт не повлияет.

Анализ макроэкономических факторов и тенденций развития страхового рынка ЕС выявил ряд проблем, которые оказывают существенное влияние на деятельность страховых компаний:

кризисные явления в экономике и связанная с ними нестабильность евровалюты;

вступление в силу в 2014 году стандартов платежеспособности страховщика Solvency II, значительно повышающих требования к его капиталу;

принятие Директивы ЕС по половой принадлежности, вероятным итогом которой будет повышение цен на страховые услуги;

расширение практики государственно-частного партнерства в страховании негативно повлияет на конкурентную среду.

Возникновение данных проблем обусловлено, в том числе, наличием на страховом рынке разных субъектов страхового дела. Подробно рассмотрены классические субъекты страхового рынка - акционерные страховые организации и ОВС; а также субъекты, чья организационная форма характерна только для рынка ЕС - европейские компании[8]. На уровень конкуренции на внутреннем страховом рынке ЕС влияют операции внутри одного сектора (представлен либо акционерными страховыми организациями, либо ОВС) и между секторами. Данные секторы жестко не отделены друг от друга ни перечнем страхуемых рисков, ни территорией деятельности, ни потенциальными страхователями. Поэтому на рынке одновременно имеют место несколько тенденций взаимодействия страховых организаций:

· трансформация ОВС в акционерные общества. Причина - меньшая доходность ОВС, например, вследствие невозможности повысить эффективность системы продаж за счет посредников;

· взаимодействие между компаниями в форме взаимных холдинговых компаний, ОВС с дочерней акционерной компанией.

Выявленные тенденции снижают индивидуализированный подход к страхователям и количество разработок узко сегментированных страховых продуктов. Понимая данную угрозу для конкуренции на страховом рынке ЕС, регулятор создает специальные условия для развития нишевых компаний. Например, в законодательстве Германии выделены «малые общества, имеющие ограниченную по предмету, территории или кругу лиц сферу деятельности»[9]. На них не распространяются требования о наличии устава, о величине уставного капитала, о формировании чрезвычайного резерва и некоторые другие.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |