Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Отдельное внимание в работе уделяется концепции бюджетного федерализма как основы межбюджетных отношений, в частности такому важному направлению данной программы, как оказание финансовой помощи нуждающимся регионам. В рамках данного вопроса рассматриваются особенности функционирования фондов финансовой поддержки регионов. Также выявляются основные недостатки межбюджетных отношений и основные цели, задачи и пути их совершенствования, что определяет необходимость более детального определения экономической сущности налогового потенциала и разработки методических основ его оценки.

Во второй главе «Экономическая сущность налогового потенциала и методические основы его оценки» определяются место и роль налогового потенциала в системе финансовых отношений, выявляется сущность и уточняется понятие налогового потенциала региона, предлагается классификация основных параметров, определяющих величину налогового потенциала, а также классификация факторов, влияющих на формирование налогового потенциала региона. Отдельное внимание в работе уделяется понятию налоговой базы как основы для оценки налогового потенциала, выявляются факторы, влияющие на ее формирование, предлагаются подходы к формированию налоговой базы региона. В работе рассматривается и понятие налогового бремени, производится анализ данного понятия, определяется его региональная и отраслевая структура, а также зависимость объема налоговых поступлений от величины налоговой ставки, устанавливаемой государством (кривая Лаффера).

На основании вышеизложенного отмечается, что важным аспектом исследования является изучение экономической сущности налогового потенциала региона (НПР), под которой понимается такой характер региональных финансовых отношений между хозяйствующими субъектами и финансовыми органами, который позволяет определить рациональную величину регионального налогового потенциала.

Что касается понимания самого термина налогового потенциала, то до сих пор не существует общепризнанного подхода к его определению.

В мировой практике под налоговым потенциалом (НП) в целом понимается способность базы налогообложения, находящейся в пределах определенной территории, приносить доход в виде налоговых поступлений. В российской экономической теории под налоговым потенциалом понимается способность национального хозяйства произвести и мобилизовать в бюджет всех уровней долю национального дохода, определяемую потребностями общественного развития и возможностями государственных налоговых институтов.

Рис. 1. Функциональные границы и место налогового потенциала

в системе финансовых отношений региона

Проведенный анализ работ отечественных и зарубежных специалистов позволил выявить два основных подхода к определению НПР:

1. Первый подход трактует НПР как максимально возможную сумму налоговых поступлений, рассчитанных из налогооблагаемых баз, собранную на определенной территории за определенный период времени в рамках действующего законодательства.

2. Второй подход рассматривает НПР в качестве потенциально возможной суммы налоговых поступлений, рассчитанной по налогооблагаемой базе с учетом действующих налоговых ставок.

По-нашему мнению, при определении НПР следует придерживаться первого подхода, опираясь на особенности функционирования и развития каждого конкретного региона, а также учитывая его реальные налоговые возможности.

Таким образом, была получена уточненная формулировка данного термина: под налоговым потенциалом региона нами понимается максимально возможный объем налоговых поступлений, собранных на территории региона за определенный период времени в рамках действующего законодательства при оптимальном использовании финансовых, природных, производственных и демографических ресурсов региона, а также с учетом проводимой региональной налоговой политики.

Обобщив приведенные подходы к определению НП можно сделать вывод о том, что данное понятие необходимо рассматривать с разных точек зрения:

§ с точки зрения компетенции разных уровней власти (федеральной, региональной и местной) в определении налоговой базы, а следовательно и налогового потенциала;

§ с точки зрения фактического поступления налоговых платежей в разные уровни бюджетов: НПР можно рассматривать как сумму налоговых потенциалов федерального и регионального бюджетов, т. е. НПР = НПФб+НПРб;

§ с точки зрения совокупного потенциала региона по формированию и использованию налогов для его социально-экономического развития.

Рис. 2. Классификация параметров, определяющих величину налогового потенциала

В результате проведенного исследования были определены функциональные границы и место налогового потенциала в системе региональных финансовых отношений.

Действительно, между региональной экономикой, финансовыми и налоговыми институтами имеет место определенная детерминированная зависимость. Именно наличие устойчивых связей между различными видами потенциалов определяет устойчивость экономических процессов, протекающих в регионе.

|

|

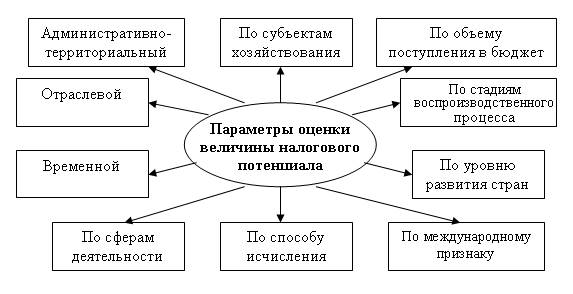

Для более глубокого раскрытия сущности и назначения налогового потенциала целесообразно рассматривать параметры его оценки. На основе проведенного анализа была предложена классификация параметров, определяющих величину налогового потенциала, представленная на рис. 2.

Управление величиной налогового потенциала региона обеспечивается посредством воздействия на факторы его формирования. Использование данных факторов, в свою очередь, упрощает методику оценки налогового потенциала региона, так как позволяет рассматривать данный показатель в более узких аспектах и производить его оценку по отдельным составляющим.

На основе проведенного анализа в работе предложена классификация факторов, влияющих на формирование величины налогового потенциала региона, представленная на рис. 3.

В соответствии с полученной классификацией данные факторы условно можно разделить на две группы: внешние и внутренние. К внешним следует относить факторы, которые оказывают влияние на региональный налоговый потенциал через федеральные механизмы воздействия или включают в себя определенные исходные условия развития того или иного региона. Их особенность состоит в том, что региональные органы власти не могут значительным образом повлиять на изменение этих факторов.

Под внутренними понимаются такие факторы, которые подвержены влиянию региональных и муниципальных органов власти, чьи усилия должны быть направлены на преимущественное использование таких факторов. Они играют определяющую роль в формировании налогового потенциала региона.

В третьей главе «Комплексная методика оценки налогового потенциала региона» проводится анализ существующих методов оценки налогового потенциала, выявляются их основные особенности, преимущества и недостатки. Дается характеристика социально-экономической ситуации конкретного региона − Ленинградской области, на примере которого проводилась оценка налогового потенциала. Предлагается авторская методика оценки налогового потенциала региона с учетом различия структуры населения и уровня миграции в регионе. Выявляются основные направления повышения уровня собираемости налоговых поступлений в бюджеты всех уровней.

На основе анализа работ российских и зарубежных ученых систематизированы методы оценки налогового потенциала, представленные на рис. 4.

При этом методы оценки условно предлагается разделить на две основные группы:

1) первая группа: методы, базирующиеся на фактических показателях;

2) вторая группа: методы, базирующиеся на макроэкономических показателях.

Определены основные преимущества и недостатки методов оценки, входящих в данные группы.

На основе созданной систематизации и выявления преимуществ и недостатков методов оценки произведен сравнительный анализ двух групп по различным признакам, результаты которого представлены в табл. 1.

![]()

![]()

|

В рамках данного исследования в качестве исходного метода оценки величины налогового потенциала региона (на примере Ленинградской области) был выбран метод, основанный на валовом региональном продукте (ВРП), входящий в группу методов, базирующихся на макроэкономических показателях. При этом в качестве налогового потенциала рассматривалась величина налоговых обязательств, под которыми понимается совокупность фактических налоговых доходов региона и прироста накопленной задолженности перед бюджетом (недоимка и отсроченные платежи). Другими словами этот показатель характеризует начисленные налоги региона – налоговые обязательства.

Оценка налогового потенциала производилась четырьмя разновидностями данного метода: простым и регрессионным, а также предложенными автором среднедушевыми методами, учитывающими различия в структуре населения.

1. Оценка величины налогового потенциала региона с использованием простого метода оценки на основе ВРП.

В соответствии с простым методом оценки, общие налоговые обязательства по региону (ТАi), включающие в себя суммарные налоговые доходы и прирост задолженности по налогам в бюджетную систему, рассчитываются исходя из средней налоговой ставки по стране (τ) и валового регионального продукта (ВРПi).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |