Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Кроме того, на предприятии выделяют функциональные службы управления, возглавляемые главными специалистами. Так, бухгалтерию возглавляет главный бухгалтер, экономический отдел – главный экономист, производственные подразделения и проектно-конструкторский отдел – начальник производства.

Предприятие возглавляет генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность прерии государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Главный экономист, являющийся заместителем директора по экономическим вопросам, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации внутризаводского хозрасчета и др. Ему могут подчиняться планово-экономический отдел, бухгалтерия, финансовый отдел, экономическая служба.

Экономический отдел разрабатывает годовые, квартальные планы предприятия и отдельных бригад, контролирует их выполнение, определяет пути устранения недостатков, организует и совершенствует внутрибригадное планирование, разрабатывает нормативы для образования фондов экономического стимулирования, ведет оперативный статистический учет, анализ показателей работы основных агрегатов, бригад, разрабатывает и представляет на утверждение проекты, цены на новые виды строительно-монтажных работ и ремонтных услуг, изучает и внедряет передовой опыт в организации планово-экономической работы и др.

Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и др.

Большая часть строительно-ремонтных работ на предприятии выполняется собственными силами – от 80 до 90%, при срочных заказах и больших объемах работ для их выполнения привлекаются работники по договорам подряда.

2.2. Методы принятия решений в

Основной метод используемый при принятии решений в - метод экономического анализа. Экономический анализ включает методы оценки экономических показателей работы организации, издержек, рентабельности, движения денежных средств, уровень спроса и др. Примером является модель, в основе которой лежит определение точки самоокупаемости, анализ безубыточности работы. Метод принятия решений здесь связан с определением точки, когда суммарный доход сравняется с общими расходами, т. е. когда работа организации перестает быть убыточной и начинает приносить прибыль.

Оптимальной деятельности ООО «Интехсервис» способствуют принятые и реализованные рациональные решения. В основе разработки рационального решения проблемы лежит объективный и многосторонний анализ условий, в которых действует в каждый период времени, а также тенденции, которые будут иметь место в дальнейшем.

Этот анализ протекает по этапам от начала возникновения проблемы до полного устранения и получения позитивного результата.

Первый этап содержит анализ ситуации, в рамках которой обнаружились симптомы или признаки возникающей проблемы. Если данный менеджерам процесс удалось обнаружить на ранних стадиях, то возможностей предотвращения негативного развития событий значительно больше. Работа на данном этапе ведется в так называемом проблемном поле, где выявляются и формулируются возникшие перед предприятием проблемы.

На втором этапе проводится анализ самой проблемы. Менеджеры стараются его не затягивать, так как может быть упущено драгоценное время для решения проблемы.

Третий этап — выявление факторов, ограничивающих принятие рационального решения данной проблемы. Среди этих факторов могут быть как внешние, так и внутренние. Если внешнее окружение оказывает несущественное влияние на выработку и реализацию рационального решения, то менеджеры рассматривают внутренние возможности.

На четвертом этапе выработки рационального решения в осуществляются определение, оценка и выбор альтернативы из имеющихся вариантов. Сначала формулируются все возможные в данном случае альтернативы и из них выбираются наиболее реальные. Здесь главное — найти оптимальный вариант, позволяющий разрешить проблему.

В случае, если проблема верно сформулирована, оценена, альтернативные варианты отброшены, менеджер в окончательно приходит к выводу, что следует остановить свой выбор на данном рациональном варианте решения. Такой выбор не обязательно преследует максимум полезности и даже не оптимальное достижение результата. Как правило, менеджеры организации ориентируются на решение, удовлетворяющее все заинтересованные в разрешении этой проблемы стороны.

Пятый этап — это согласование решения с исполнителями и всеми заинтересованными сотрудниками. Оно в осуществляется путем визирования документа (приказа), предписывающего исполнение решения данной проблемы.

И, наконец, заключительный шестой этап — это утверждение решения высшим руководителем . Такая процедура является обязательной, если для реализации решения требуется израсходовать материальные, денежные и людские ресурсы и резервы. Тот, кто несет ответственность за эти средства, тот и утверждает решение. После этого начинается реализация рационального решения.

2.3. Недостатки методов принятия решений, используемых в

При анализе проблемы при принятии решений менеджеры зачастую оставляют неясности, что недопустимо, ибо могут «всплыть» новые причины, породившие проблему. Всегда необходимо разобраться в проблеме до конца и точно ее сформулировать.

К ограничениям внутреннего порядка, ограничивающих принятие рационального решения проблемы в следует отнести ограниченность средств для решения проблемы, недостающее число специалистов необходимой квалификации, этические соображения и т. д. Кроме этого, менеджеры организации могут выработать и реализовать рациональное решение лишь тогда, когда руководитель предоставит им соответствующие полномочия.

3. Совершенствование методов принятия решений в организации

Для оценки вариантов решений в рекомендуется применять систему взвешенных критериев, которая при определенных условиях обеспечивает неплохой результат. Рассмотрим возможности такого подхода к выбору наилучшего варианта на примере.

Допустим, перед стоит проблема выбора фирмы — поставщика материалов, необходимых для производства готовой продукции. Имеется несколько фирм, производящих нужные материалы, и все они, как показали предварительные переговоры, высказали свое согласие сотрудничать с данной организацией, однако предлагают разные условия в отношении поставок, цен, скидок и т. д. Эти фирмы могут рассматриваться как возможные альтернативные решения проблемы поставок. Для выбора самого подходящего поставщика руководитель должен произвести сравнительный анализ предлагаемых вариантов, используя для их оценки критерии, которые имеют для нее наибольшее значение. Предположим, что в рассматриваемом случае в качестве критериев выбора приняты следующие показатели:

1) цена за единицу поставляемого материала,

2) размер минимальных поставок,

3) условия предоставления скидок и льгот,

4) качество материала,

5) географическое расположение фирмы-поставщика,

6) статус фирмы.

По своему значению для организации они не одинаковы, поэтому их необходимо «взвесить» по отношению к главному критерию. Предположим, что это цена на поставляемый материал, и ей придается максимальная числовая оценка, например, 10. Остальные оцениваются путем сравнения с наивысшей оценкой, и результат такого «взвешивания» отражают данные табл. 1.

Таблица 1

Взвешивание критериев

Они показывают, что наряду с ценой за поставляемый материал организация придает такое же значение географическому расположению фирмы-поставщика, что связано с высокими транспортными тарифами на грузовые перевозки. На втором месте по значимости стоит критерий скидок и льгот, которые предлагают фирмы при определенных условиях поставок, третье место в этой «табели о рангах» досталось качеству поставляемой продукции. В не очень озабочены по поводу размера минимальных поставок (вес этого критерия равен четырем) и не придает решающего значения статусу поставщика, хотя и принимает его во внимание в процессе отбора.

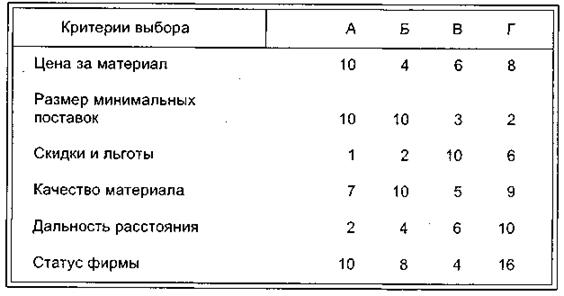

По выбранным и взвешенным критериям менеджерам следует оценить все возможные варианты решений. Предположим, что в данном случае рассматриваются четыре фирмы-поставщика, которые условно назовем буквами А, Б, В, Г. На самом деле их может быть значительно больше, но они или неизвестны, или не рассматриваются по тем или иным причинам, о которых знают менеджеры , принимающие решения. На этом этапе следует произвести сравнительную оценку каждой фирмы по каждому критерию (результат представлен в табл. 2).

Таблица 2

Взвешивание вариантов по критериям выбора

Так, наивысшую оценку по критерию цены за поставляемую продукцию получила фирма А (в данном случае максимальная оценка установлена равной 10), по условиям поставок фирмы А и Б оказались наилучшими, фирма В предлагает наивысшие скидки и льготы, а фирма Г получила оценку 10 по критерию дальности расстояния. Если суммировать все оценки, полученные фирмами по критериям, то результат окажется следующим: суммарная оценка фирмы А равна 40, фирмы Б — 38, фирмы В — 34 и фирмы Г —37. Однако окончательное решение принимать рано. Необходимо учесть разную «весовую» категорию каждого критерия, и только после этого можно сделать выбор той фирмы, которая окажется предпочтительной.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |