.

.

Величина 1 – r2 характеризует долю дисперсия у, вызванную влиянием остальных не учтённых в модели факторов.

Для получения несмещённой оценки общей дисперсии на одну степень свободы, общую сумму квадратов отклонений делят не на число единиц совокупности, а на число степеней свободы

= 10374477 / (26 – 1) = 414979,1 ,

= 10374477 / (26 – 1) = 414979,1 ,

факторная дисперсия

= 6152378 / 1 = 6152378 ,

= 6152378 / 1 = 6152378 ,

остаточная дисперсия

= 4222098 / (26 – 2) = 175920,8 ,

= 4222098 / (26 – 2) = 175920,8 ,

дисперсия факторной переменной

= 3827285 / (26 – 1) = 153091,4 ,

= 3827285 / (26 – 1) = 153091,4 ,

где n – число наблюдений, р – число оцениваемых параметров уравнения при независимых переменных, (р+1) – число оцениваемых параметров уравнения регрессии, включая константу b0, yi – наблюдаемые значения зависимой переменной (i = 1, … , n), ![]() или

или ![]() - расчётные значения зависимой переменной, xi – наблюдаемые значения независимой переменной.

- расчётные значения зависимой переменной, xi – наблюдаемые значения независимой переменной.

Среднеквадратические отклонения:

общее Sy = 644,1887 , факторное Syx= 2480,399 , остаточное Se = =419,4291 , независимой переменной Sx= 391,269 .

Вычисляя отношение факторной и остаточной дисперсии в расчете на одну степень свободы, получают величину F-критерия Фишера. Если нулевая гипотеза справедлива, то факторная и остаточная дисперсии не отличаются друг от друга. Для Н0 необходимо опровержение, чтобы факторная дисперсия превышала остаточную в несколько раз, т. е. выполнялась бы гипотеза ![]() .

.

Значение F-критерия Фишера для парной линейной регрессии:

![]() 34,95.

34,95.

Вычисленное значение F-критерия признается достоверным (отличающимся от единицы), если оно больше табличного. Табличное значение F-критерия это максимальная величина отношения дисперсий, которая имеет место при случайном их расхождении для данного уровня вероятности наличия нулевой гипотезы. В этом случае нулевая гипотеза (Н0) отвергается и делается вывод о существенности изучаемой связи: Fфакт > Fтабл.

Если величина Fфакт оказывается меньше Fтабл , то вероятность нулевой гипотезы выше заданного уровня (a = 0,05 или 0,01) и она не может быть отклонена без риска неверного вывода о наличии связи. В этом случае уравнение регрессии признается статистически незначимым.

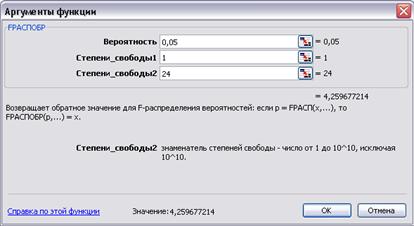

Полученное значение Fфакт = 34,95 сравниваем с табличным критическим значением, которое при уровне значимости a = 0,05 и числе степеней свободы k1 = р = 1 (регрессионном) и k2 = n – р – 1 = = 26 – 1 – 1 = 24 (остаточном) составит Fтабл= = 4,259677. Так как Fфакт > Fтабл , то делаем вывод о существенности изучаемой связи по линейной модели, т. е. о статистической значимости модели в целом.

Критическое (табличное) значение F-критерия Фишера можно определить с помощью функции Excel FРАСПОБР из категории Статистические.

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров.

Процедура оценивания существенности параметров b0 и b1 базируется на расчете фактических значений t-критерия Стьюдента:

4,435949

4,435949

= 5,838067 ,

= 5,838067 ,

которые затем сравниваются с табличным (критическим) значением для заданного уровня значимости a = 0,05 и числа степеней свободы (n–р–1) = (n – 2). Если фактическое значение t-критерия Стьюдента (по модулю) превышает табличное (tкрит), то гипотезу о несущественности коэффициента регрессии можно отклонить.

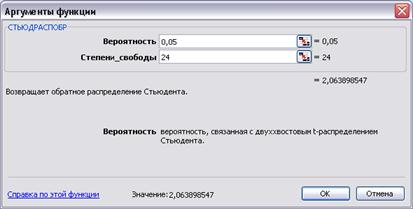

Критическое (табличное) значение t-критерия Стьюдента можно определить с помощью функции Excel СТЬЮДРАСПОБР из категории Статистические.

Поскольку ta; n-m-1 = t 0,05; 24 = tкр = tтабл = 2,063899 , то в обоих случаях | tфакт | > tтабл , делаем вывод, что значения параметров b0 и b1 не случайно отклоняются от нуля, т. е. статистически значимы и отражают реальную природу взаимосвязей между рассматриваемыми переменными в рамках разработанной модели парной линейной регрессии.

Значимость коэффициента корреляции проверяется также на основе расчета фактического значения t-критерия Стьюдента:

![]() 5,9.

5,9.

В парной линейной регрессии ![]() , следовательно, оба способа проверки значимости модели (с помощью t и F-критерия) для линейной парной регрессии равносильны. Кроме того,

, следовательно, оба способа проверки значимости модели (с помощью t и F-критерия) для линейной парной регрессии равносильны. Кроме того, ![]() .

.

Для проверки нулевой гипотезы Н0 необходимо сравнить фактическое значение tr (по модулю) с табличным значением (при заданном уровне значимости a), если | tr | > tкрит, то коэффициент корреляции значимо отличается от нуля.

Оценить качество синтезированной модели в целом можно основываясь на минимальности отклонения фактических значений результативного признака от теоретических, рассчитанных по уравнению регрессии. Величина отклонений эмпирических и расчетных значений (у – уx) по каждому наблюдению представляет собой абсолютную ошибку аппроксимации. Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации, как среднюю арифметическую простую из относительных ошибок аппроксимации:

![]() = 21,9 %.

= 21,9 %.

Полученное значение ошибки может быть использовано для сравнения моделей различных форм зависимостей.

При подстановке в уравнение регрессии у = b0 + b1х соответствующего значения х можно определить предсказываемое (прогнозируемое) значение ур, как вариант точечного прогноза. Примем хp равным медиане (среднему значению из двух чисел, стоящих в центре ранжированного ряда величины х) хp = 635. Тогда

ур = 793,95 + 1,27 * 635 = 1599,05.

Поскольку точечный прогноз является усреднённой оценкой, то вероятные значения прогнозируемой величины будут находиться в некотором интервале. Поэтому точечный прогноз необходимо дополнить расчетом стандартной ошибки Syx и соответственно оценкой доверительного интервала теоретических значений результативного признака у:

![]() .

.

Средняя стандартная ошибка расчетного значения результативного признака по уравнению регрессии:

;

;

где  - остаточная дисперсия результативного признака в расчете на одну степень свободы,

- остаточная дисперсия результативного признака в расчете на одну степень свободы, ![]() - остаточное среднеквадратическое отклонение результативного признака.

- остаточное среднеквадратическое отклонение результативного признака.

;

;  млн. руб.

млн. руб.

83,64

83,64

С надёжностью a = 0,05 (табличное значение tk = 2,0639) доверительный интервал для yp при заданном хр = 635 составит

yp(min) = 1426,42 yp(max) = 1771,68 млн. руб.

Средняя ошибка предсказанного индивидуального значения у при хр = хk составит:

.

.

Средняя ошибка прогнозируемого индивидуального значения у

427,7

427,7

Тогда при заданном уровне значимости доверительный интервал для ур при хр = хk составит:

,

,

где tk - критическое (табличное) значение t-критерия Стьюдента для соответствующего уровня значимости и числа степеней свободы (n - 2), tkS – предельная ошибка прогнозируемой величины.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |